PARTEA II

Reprezentarea formala a ciclului de exploatare

Bilantul, ciclu de exploatare si reprezentarea lor: monism si dualist

Pentru atingerea obiectivelor sale, contabilitatea în partida dubla foloseste un instrument fundamental: bilantul. Importanta acestui document este atât de mare încât face obiectul unei modelari în forma unei ecuatii fundamentale.

a) Obiectivele principalele ale contabilitatii si necesitatea bilantului

Contabilitatea în partida dubla are drept obiectiv cunoasterea:

- capitalurilor (sau resurselor) investite de catre aportorii de capitaluri;

- mijloacele finantate de aceste capitaluri (sau mijloacele consumate);

- rentabilitatea capitalurilor, adica raportul dintre rezultate si capitaluri investite.

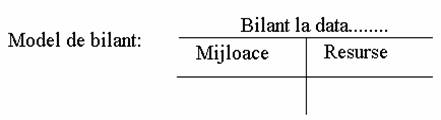

Bilantul este documentul contabil

care permite cunoasterea la un moment dat a ansamblului resurselor de care

a beneficiat o întreprindere si ansamblul mijloacelor corespondente

procurate cu aceste resurse:

Contabilitatea ca orice tehnica foloseste un limbaj specializat:

- coloana de resurse se numeste pasiv;

- coloana de mijloace se numeste activ.

b) Ecuatia fundamentala a bilantului

A = P [1]

sau

A = D + S [2]

unde: S = capitaluri proprii (situatia neta)

D = datorii

sau

A = D + S' + ∆S [3]

unde: ∆S = rezultatul perioadei

S' = capitaluri proprii existente în bilantul precedent.

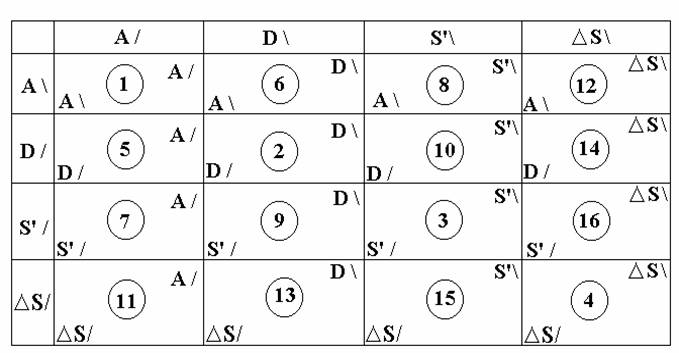

Cu ajutorul urmatorului tabel se pot identifica 16 modificari patrimoniale tipice:

Achizitia unui teren contra numerar.

Transformarea datoriei catre un furnizor într-o datorie materializata într-un efect comercial de platit.

Cresterea capitalului social prin încorporarea rezervelor.

Compensarea pierderii la un produs cu beneficiile generate de alt produs.

Achizitia terenului pe datorie.

Rambursarea unui împrumut.

Majorarea capitalului social prin aporturi în numerar.

Rambursarea capitalului social ca urmare a retragerii unui asociat.

Anularea unei creante prin încorporarea sa în capitalul social.

Distribuirea rezervelor.

Prestarea unor servicii contra numerar.

Furtul de numerar.

Diminuarea unei datorii si aparitia unui beneficiu (datorii în valuta).

Primirea unui aviz pentru plata unei contraventii.

Corectarea unei erori contabile atribuita exercitiului precedent si care apartine exercitiului în curs.

Corectarea unei erori contabile atribuita exercitiului în curs si care apartine exercitiului precedent.

c) Ciclul de exploatare al întreprinderii

Bilantul nu da decât situatia mijloacelor si resurselor întreprinderii: este un document static, o taietura la un moment dat în procesul economic. Acest proces economic este ciclul de exploatare.

În general, se poate constata ca, de la crearea întreprinderii, operatiile se desfasoara în urmatoarea înlantuire:

Faza de finantare (aportul capitalurilor).

Faza de investitie (achizitia echipamentelor).

Faza de aprovizionare (achizitia de materii prime).

Faza angajarii personalului.

Faza de fabricatie (faza de productie).

Faza de stocaj a produselor finite.

Faza de comercializarii si vânzarii.

Faza încasarii.

Principalele solutii tehnice ale reprezentarii ciclului de exploatare

a) Conceptia monista

Nu exista decât un singur sistem contabil care urmareste în mod normal, continuu, toate operatiunile ciclului bazându-se pe sistemul inventarului permanent. Acest sistem este scump (înregistrarea în permanenta costa mult), dar este util conducerii. Logic, economistii influentati de catre activitatea bursiera prefera o contabilitate orientata catre management. Este sistemul care domina din punct de vedere pedagogic si tehnic fiind prezent în tarile anglo-saxone, Japonia, Olanda, Rusia. Este prezent în Franta cu titlul optional în cadrul conturilor consolidate.

b) Conceptia dualista

Acest sistem realizeaza o sciziune în contabilitate, împartind-o în doua parti care pot da acelasi rezultat contabil, dar în moduri diferite.

Contabilitatea monista (anglo-saxona)

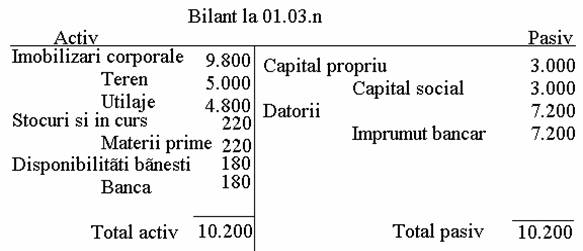

Faza de finantare

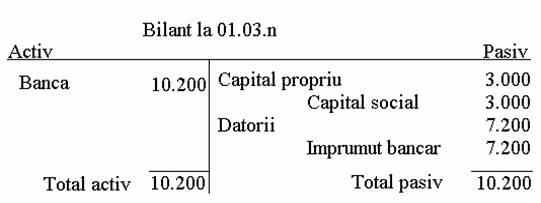

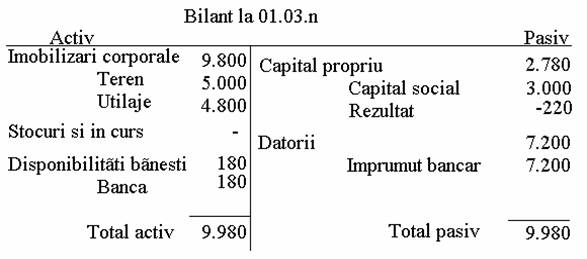

Întreprinderea X a fost creata la 01.03.n. Pentru constituirea sa proprietarii au adus ca aport în numerar 3.000 unitati monetare. De asemenea, au obtinut un credit bancar de 7.200 unitati monetare, virat imediat în contul curent. Ca urmare a acestor operatiuni bilantul întreprinderii X este:

Întreprinderea a beneficiat de doua tipuri de resurse: aport de capital si împrumut bancar, care sunt înscrise în pasiv. Mijloacele aferente acestor resurse sunt deocamdata banii disponibili în contul curent bancar care este înscris în activ. Daca ne referim în termenii ecuatiei contabile avem:

Activul (A) a crescut cu 10.200 unitati monetare: cresterea contului curent bancar;

capitalul propriu (S') a crescut cu 3.000 unitati monetare: creste capitalul social (pasivul);

datoriile (D) au crescut cu 7.200 unitati monetare.

Din punctul de vedere al proprietarilor, cresterea situatiei nete S' nu corespunde unui rezultat ci un simplu transfer de bani din patrimoniul lor personal în cel al întreprinderii.

În acelasi timp, împrumutul bancar nu antreneaza nici o pierdere si nici un beneficiu pentru întreprindere deoarece aceasta datorie este compensata prin suma existenta în contul curent si deci se poate realiza imediat rambursarea totala a sumei.

Observatie: Se face abstractie de dobânzile aferente împrumutului, operatia de finantare fiind neutra din punct de vedere al rezultatului.

Faza de investitie

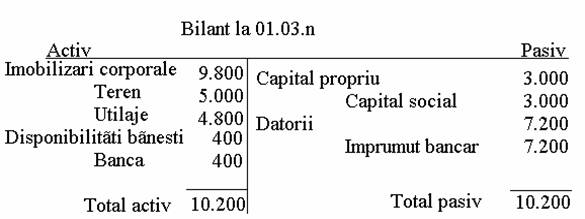

La 01.03.n, dupa operatiunea de finantare, proprietarii firmei X se decid sa cumpere un teren de 5.000 unitati monetare si utilaje pentru productie de 4.200 unitati monetare, achitate din contul curent. Dupa realizarea acestor investitii ("imobilizari"), bilantul întreprinderii X se prezinta astfel:

Pentru a construi acest nou bilant, s-a preluat bilantul precedent si s-a modificat în functie de noua operatie. Aceasta maniera de lucru, de a "prelua" se justifica prin faptul ca bilantul este un document permanent care urmareste toate resursele si mijloacele unei întreprinderi de la crearea sa.

Cum aceasta operatie s-a efectuat cu plata din contul curent si nu pe credit, nu exista noi resurse: pasivul ramâne neschimbat. Activul se modifica; o modificare de valori se produce în interiorul sau fara schimbarea totalului, astfel diminuarea disponibilului în contul curent bancar (9.800 unitati monetare) corespunde unei cresteri a imobilizarilor corporale (teren - 5.000 si utilaj - 4.800, total - 9.800). În tehnica în dubla partida, investitia este total neutra din punct de vedere al rezultatului: cresterea unui post de activ A (sau cresterea postului D sau S' daca exista o noua finantare) corespunde unei cresteri egale a unuia sau mai multor posturi de activ A.

Observatie: operatia de investitie este riscanta pentru întreprindere deoarece ea nu va putea revinde imobilizarile sale (mai ales daca sunt speciale pentru o anume utilizare) fara pierdere; contabilitatea presupune pâna la proba contrarie ca este asigurata "continuitatea exploatarii".

Faza de aprovizionare

La 01.03.n, întreprinderea se aprovizioneaza cu materii prime de 220 unitati monetare platite din contul curent.

Nu exista noi resurse: pasivul ramâne neschimbat. Activul nu este modificat în totalul sau, dar se schimba compozitia sa: se diminueaza disponibilul în contul curent cu 220 unitati monetare prin aparitia unui nou activ în compensare: materii prime stocuri cu 220 unitati monetare.

Bilantul

întreprinderii X va arata astfel:

Faza angajarii personalului

Daca întreprinderea X va angaja personal la începutul lunii martie n, si va încheia contractele de munca respective, nici o urma a acestei operatii juridice nu se va regasi în contabilitate. Contabilitatea va înregistra "forta de munca" în momentul consumului sau, care are loc în faza de productie.

Faza de productie

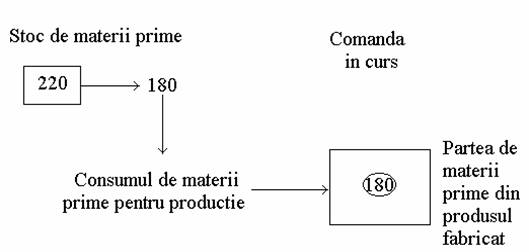

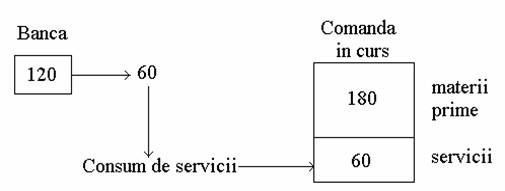

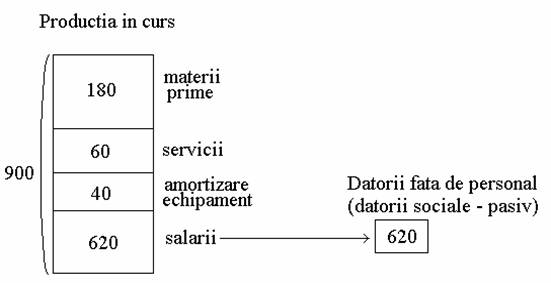

Întreprinderea X lanseaza la începutul lunii martie n în fabricatie produse omogene, care se vor finaliza pâna la 29.03.n.

Atelierele de fabricatie transmit ca pentru realizarea acestei comenzi se vor consuma:

materii prime: 180 unitati monetare;

servicii (platite) evaluate la 60 unitati monetare;

ore de munca (neplatite) evaluate la 620 unitati monetare;

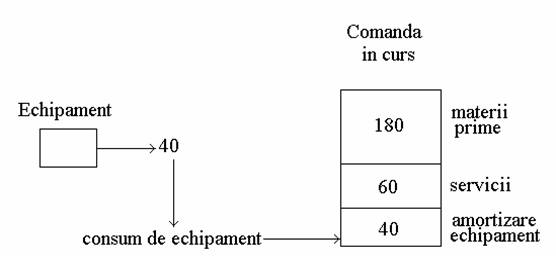

echipamente (utilaje) evaluate la 40 unitati monetare.

Informatiile de mai sus sunt necesare sunt necesare în general contabilitatii analitice sau de gestiune, dar sistemul monist implica fuziunea celor doua contabilitati.

Schematic, faza de productie va declansa aparitia a doua serii de fluxuri: fluxuri legate de consumul intermediar si fluxuri legate de valoarea adaugata.

A) Fluxurile legate de consumurile intermediare se refera la consumul de materiale, de servicii si de echipamente:

|

În contabilitate, operatia va conduce la diminuarea disponibilitatilor în banca si la cresterea valorii productiei în curs:

A3) CONSUMUL UTILAJELOR (ECHIPAMENTELOR)

Echipamentele sunt destinate utilizarii lor în productie, si uzarea acestora poate fi mai mult sau mau putin lenta. Diferenta consumului acestora fata de materii si materiale este aceea ca ele îsi pastreaza forma originala si nu se regasesc fizic în produsul fabricat. În aceeasi maniera, ele îsi diminueaza capacitatea productiva si aceasta pierdere de valoare se transmite progresiv în produsul fabricat. Economistii numesc amortizare aceasta pierdere.

În cazul întreprinderii X, amortizarea perioadei de productie este estimata la 40 unitati monetare. Acest consum va provoca diminuarea valorii utilajelor si cresterea valorii productiei în curs:

Se constata ca impactul acestor consumuri este diminuarea cu 280 unitati monetare a unor active (materii prime, disponibilitati banesti si echipamente) în timp ce act activ (productia în curs) a crescut cu aceeasi suma.

Caracteristica fundamentala a acestor fluxuri este aceea ca nu sunt generatoare de valoare suplimentara, si de aceea în general sunt numite fluxuri de consum intermediare (sau consumuri intermediare) ele facând dovada transferului de valoare produsa anterior la o alta întreprindere (cea care a produs materiile prime, serviciile, echipamentele) catre întreprinderea X.

B. FLUXURI LEGATE DE CREAREA VALORII ADĂUGATE: o productie eficienta adauga o anumita valoare consumurilor intermediare. Aceasta "valoare adaugata" poate fi masurata prin diferenta dintre pretul potential al productiei în curs pe piata si valoarea consumurilor intermediare solicitate de aceasta. În mod normal, daca contabilitatea ar da o imagine fidela a formarii valorii adaugate, aceasta "valoare adaugata" ar trebui sa fie înscrisa integral în activul bilantului la produse în curs. Pe de alta parte, ar trebui înscrisa în pasiv aceeasi suma, precizând cui revine aceasta "valoare adaugata": salariatilor, patronilor, creditorilor sau statului.

Din motive de prudenta, în practica, profitul nu este pus în evidenta la stadiul productiei, ci se asteapta faza vânzarii. În faza de productie, valoare adaugata se contabilizeaza partial, cel mai adesea prin înregistrarea salariilor, adica partea din valoare adaugata care revine personalului productiv si în aceste conditii productia stocata este evaluata la costul sau de productie.

În cazul întreprinderii X, salariile ce revin personalului productiv pentru luna martie este de 620 unitati monetare, suma care se adauga consumurilor efectuate pentru productia în curs si deoarece ea nu a fost platita personalului se va înregistra la datorii, în pasivul bilantului.

Prin

aceasta operatie, de la crearea întreprinderii X, pentru prima

data, are loc cresterea activului si pasivului fara ca

aceasta crestere sa se datoreze unui aport de resurse externe.

Deci aceasta operatie nu antreneaza un rezultat ci reflecta

crearea valorii.

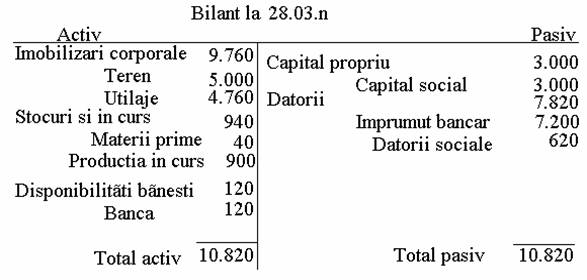

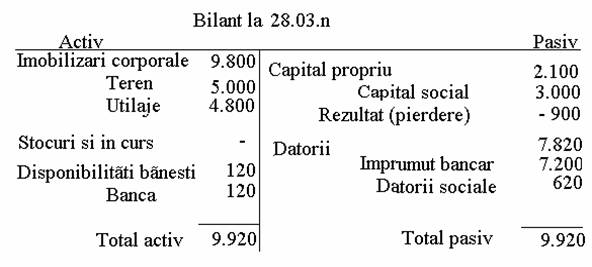

La 28.03.n

bilantul X va fi:

Observatii:

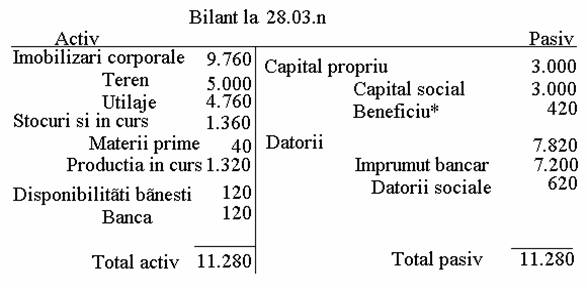

Pentru a avea o reprezentare "ricardiana" sau "marxista" a bilantului, putem presupune ca pretul potential de cumparare este de 1320 unitati monetare, pret ce reflecta toata valoarea creata:

Acest tip de bilant a putut exista la începutul revolutiei industriale, când capitalistii puteau arata (cu mândrie) profitul lor în stadiul productiei fara sa se nelinisteasca de actiunea revendicativa a "deranjantilor", cum ar fi:

statul - impozitul pe profit a aparut în 1917;

micii actionari avizi de dividende.

Dupa 1830, au înteles repede ca este mai bine sa decaleze aparitia profitului unui stadiu anterior fabricatiei, cât mai apropiat de încasarea productiei.

Miscarile reflectate de bilant sunt:

creste activul (A) cu 900 unitati monetare - productia în curs;

scade activul (A) cu 280 unitati monetare - disponibilitatile banesti la banca, materiile prime, echipamentul;

cresc datoriile (P) cu 620 unitati monetare - salariile datorate.

Faza stocajului produselor finite

Întreprinderea X verifica produsele realizate (calitatea) si devin din produse în curs în produse finite schimbând numai denumirea; în bilant nu se produce nici o modificare înafara de cea de denumire.

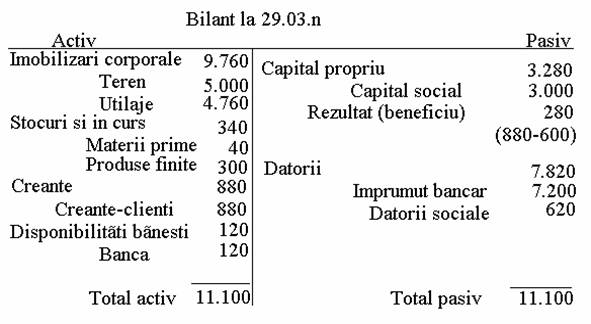

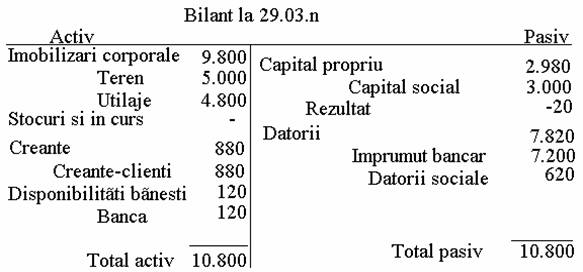

Faza vânzarii

La 29.03.n, vinde 2/3 din productie unui client cu 880 unitati monetare. În aceasta zi este emisa factura si efectuata livrarea. Clientul va plati la 31.03.n, având timp sa verifice bunurile. Ce se va înregistra în bilant ?

Ca urmare a vânzarii, stocul de

produse finite se va diminua cu 2/3*900=600 unitati monetare. În

compensare cu aceasta diminuare, întreprinderea X primeste o

creanta în valoare de 880 unitati monetare. Deoarece acest

drept de creanta nu este înca lichid constituie un activ

(trezorerie decalata) care trebuie înscris în bilant. În termenii

ecuatiei fundamentale a contabilitatii: scaderea activului

(A) cu 600 unitati monetare (stocuri de produse finite), concomitent

cu cresterea activului (A) cu 880 unitati monetare

(creante-clienti). stiind ca capitalurile proprii existente

anterior (S') si datoriile (D) nu s-au modificat (nu exista noi

resurse externe de la proprietari sau creditori) singurul termen al

ecuatiei care s-ar fi putut modifica este S care a crescut cu 280

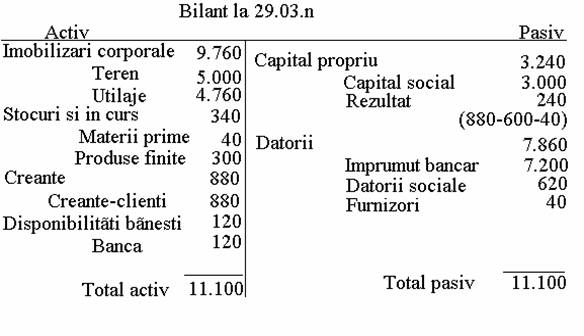

unitati monetare. Rezulta ca întreprinderea sau

proprietarii întreprinderii au realizat un beneficiu de 280 unitati

monetare care este bineînteles provizoriu (deoarece vor trebui sa-l

împarta cu altii).

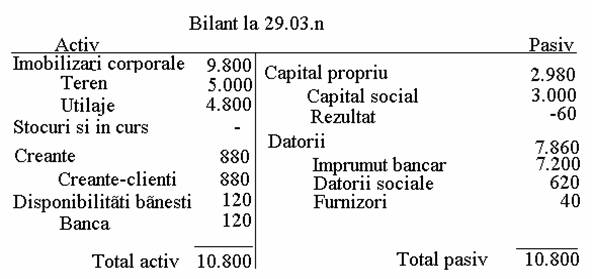

Bilantul în stadiul vânzarii este:

În contabilitatea monista rezultatul apare în stadiul vânzarii. Rezultatul este consecinta unei duble miscari de diminuare a stocului de produse finite si de crestere a creantelor. În activul bilantului, beneficiul este materializat printr-o creanta sau mai exact printr-o parte din creanta de 280 unitati monetare; acest beneficiu este de asemenea înscris în pasiv, fiind atât o resursa cât si un drept al proprietarilor.

Proprietarii (investitorii, capitalistii) au vrut nu numai sa cunoasca beneficiul, dar au dorit sa cunoasca si sa înteleaga geneza sa, iar în contabilitate apare un document specific: contul de Profit si Pierdere. Acest cont se prezinta traditional, ca un tablou cu doua coloane:

o coloana la dreapta, prin conventie, este rezervata miscarilor generatoare de rezultat pozitiv sau venituri;

o coloana la stânga, rezervata miscarilor generatoare de rezultat negativ sau cheltuielilor. În cazul unei vânzari, în sistemul anglo-saxon:

veniturile sunt constituite din vânzari;

cheltuielile sunt constituite din costul de productie al bunurilor vândute.

Ţinând seama de aceste informatii, contul de Profit si Pierdere al întreprinderii X pâna la faza vânzarii este:

|

Cheltuieli |

Venituri |

|||

|

Costul de productie al vânzarilor |

Venituri din vânzari | |||

Rezultat | ||||

O alta prezentare foarte frecventa si mult mai usoara este urmatoarea:

|

Vânzari | |

|

- Costul productiei vândute | |

|

Rezultat |

Experienta demonstreaza ca adesea este mai dificil de înteles de ce rezultatul se gaseste în bilant si în contul Profit si Pierdere; dar în acest mod se observa urmatorul fapt: contul de rezultat este o parte, o "bucatica" a bilantului.

Faza transportului si comercializarii

Prestatia serviciului a fost efectuata de catre firma de distributie si deci, datoriile trebuie sa creasca cu 40 unitati monetare. În activ nu se va schimba nimic deoarece serviciul este imediat consumat la vânzare; S' nu se schimba deoarece nu au aparut noi resurse externe; în concluzie S trebuie sa scada cu 40 unitati monetare. Bilantul este urmatorul:

Proprietarii

întreprinderii X au trebuit sa cedeze o parte a profitului la vânzare

firmei distribuitoare: aceasta reducere a profitului este analizata

ca o cheltuiala comerciala sau de distributie. Bineînteles

ca si contul Profit si Pierdere a fost modificat:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Costul de productie a produselor vândute |

Venituri din vânzari | ||

|

Costuri comerciale | |||

|

Rezultat | |||

|

Total cheltuieli |

Total venituri | ||

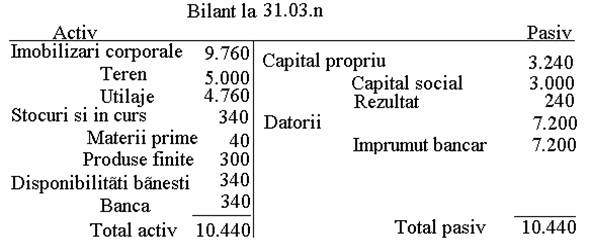

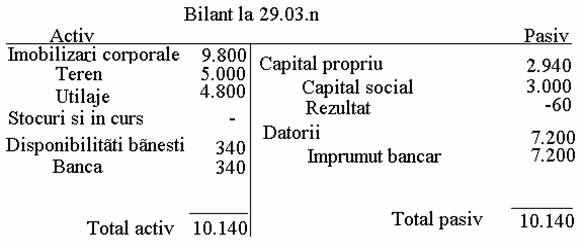

Faza încasarii creantelor si reglarii datoriilor

La 31.03.n, întreprinderea X încaseaza veniturile din vânzari si îsi poate achita datoriile catre personal si furnizori:

reglarea vânzarile conduce la disparitia creantelor din activ (activul scade cu 880 unitati monetare) si la cresterea disponibilitatilor (activul creste cu 880 unitati monetare);

reglarea datoriilor catre personal si furnizori provoaca disparitia acestora (datoriile scad cu 660 unitati monetare) si diminuare concomitenta a disponibilitatilor (activul scade cu 660 unitati monetare).

Dupa aceste operatii bilantul este:

Se observa ca operatiilor de decontare n-au nici o incidenta asupra rezultatului.

Se observa ca operatiilor de decontare n-au nici o incidenta asupra rezultatului.

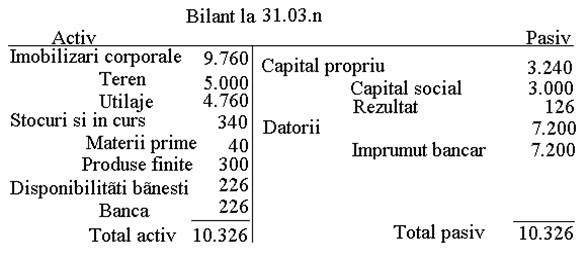

Faza repartizarii rezultatului de exploatare

La sfârsitul lunii, contabilitatea întreprinderii X prezinta un rezultat de 240 unitati monetare care apartine exploatarii. Acesta nu este un rezultat definitiv care apartine proprietarilor:

creditorii solicita o dobânda de 1% lunar si care se regleaza la sfârsitul fiecarei luni; rezulta ca 1%*7.200=72 unitati monetare este dobânda datorata de întreprindere si care va reduce disponibilitatile sale (activul scade cu 72 unitati monetare) si rezultatul (rezultatul scade cu 72 unitati monetare);

statul impoziteaza rezultatul întreprinderii cu 25%; rezultatul întreprinderii X dupa deducerea dobânzii fiind de 168 unitati monetare (240-72) atunci impozitul datorat este de 42 unitati monetare, ceea ce conduce la diminuarea disponibilitatilor (activul scade cu 42 unitati monetare) si a rezultatului cu 42 unitati monetare.

Ca urmare contul de Profit si Pierdere si bilantul se prezinta astfel:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Costul de productie a produselor vândute |

Venituri din vânzari | ||

|

Costuri comerciale | |||

|

Cheltuieli cu dobânda | |||

|

Cheltuieli cu impozitul | |||

|

Rezultat net | |||

|

Total cheltuieli |

Total venituri | ||

În Europa Continentala, acest gen de documente este specific

întreprinderilor olandeze, fiind considerate finale si publicate ca atare.

Accentul este pus pe rezultatul net de la care pornind se poate determina

rentabilitatea capitalurilor proprii (126/3000≈4% ceea ce este o foarte

buna performanta financiara pentru numai o luna).

În Statele Unite si Anglia se obisnuieste publicarea documentelor financiare de sinteza dupa repartizarea rezultatului.

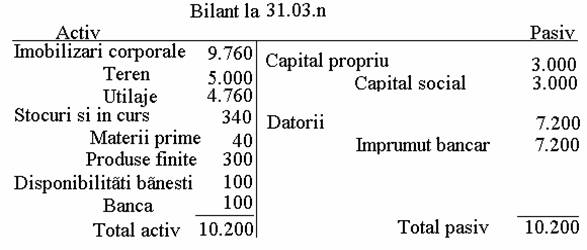

Rezultatul net este ceea ce se cuvine proprietarilor, care pot opta pentru doua solutii extreme:

punerea sa la dispozitia întreprinderii: ceea ce presupune transferarea beneficiului la un post de capitaluri proprii "rezerve" si în acest caz întreprinderea conserva toate acumularile pentru dezvoltare iar bilantul si contul Profit si Pierdere nu suporta nici o modificare;

distributia în totalitate, caz în care disponibilitatile se diminueaza cu 126 unitati monetare si rezultatul va dispare din pasiv. Documentele finale vor arata astfel:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Costul de productie a produselor vândute |

Venituri din vânzari | ||

|

Costuri comerciale | |||

|

Cheltuieli cu dobânda | |||

|

Cheltuieli cu impozitul | |||

|

Dividende distribuite | |||

|

Rezultat net | |||

|

Total cheltuieli |

Total venituri | ||

Aceasta

forma fiind publicata în tarile anglo-saxone, atunci când

în contabilitatea analitica a stocurilor se foloseste metoda

inventarului permanent.

Contabilitatea dualista (continentala - franceza)

Contabilitatea generala franceza (continentala, în general) se bazeaza pe sistemul de inventariere intermitent si atribuie productiei globale conceptul de venit.

Exemplu: Cum poate un automobilist sa masoare consumul de benzina pe o anumita distanta:

primul mod consta din a dota masina cu un dispozitiv electronic care indica în permanenta volumul fluxurilor iesite din rezervor. Este o metoda sofisticata, scumpa, dar care permite controlul în orice moment.

Al doilea mod consta în a face plinul la plecare, ruleaza pe o anumita distanta pâna ce rezervorul este aproape gol si face plinul din nou. Consumul de benzina pe distanta parcursa va fi dat de cantitatea de carburant cumparata. Este o metoda traditionala, ieftina dar nu permite verificarea consumului decât la sfârsitul parcursului sau cel mult în anumite momente.

Primul sistem este cel al inventarului permanent al stocurilor care este utilizat de contabilitatea monista: consumurile sunt obtinute în orice moment prin observarea iesirilor de stoc:

Consumuri = Iesiri de stoc

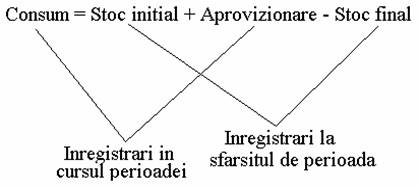

Al doilea sistem corespunde inventarului intermitent, când pornind de la stocul initial (Si), stiut din ultimul bilant, adaugam achizitiile perioadei (A) iar la sfârsitul perioadei facem inventarul stocului final (Sf), iar consumurile le obtinem indirect:

Rezulta ca în contabilitate sunt precizate doua perioade:

în cursul perioadei: toate aprovizionarile stocabile sunt prelucrate ca si cheltuieli de catre orice contabil cu pregatire medie;

la sfârsitul perioadei: operatiile de inventariere. Aceste operatii, mai delicate sunt încredintate unui expert.

Productia globala

Sub influenta macroeconomicului, normalizatorii contabilitatii continentale au privilegiat notiunea de venit: productia globala cuprinde nu numai productia vânduta dar si cea stocata, eventual si cea imobilizata. Rezulta logic, ca cheltuielile aferente acestei productii nu pot fi atasate vânzarilor:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Cheltuieli relative la |

Venituri din vânzari | ||

|

productia globala |

Venituri din productia stocata | ||

|

Venituri din productia | |||

|

imobilizata | |||

Clasificarea cheltuielilor dupa natura

Contabilitatea anglo-saxona grupeaza cheltuielile dupa functia lor:

Costul de productie al vânzarii = functia de productie

Costuri administrative = functia comerciala

Costuri financiara = functia financiara.

În contabilitatea continentala este imposibila urmarirea acestor costuri.

Aplicarea principiilor contabilitatii generale continentale

Faza de finantare si faza de investire sunt identice din punct de vedere contabil cu sistemul anglo-saxon.

Faza de aprovizionare: contabilitatea continentala va diminua banca, dar conform inventarului intermitent nu se va înregistra nici un stoc ci se va semnala existenta unui rezultat negativ (pierdere) în bilant:

Daca disponibilitatile scad cu 220

unitati monetare si daca S' si D sunt constante atunci

se diminueaza S cu 220 unitati monetare.

Orice pierdere în bilant trebuie explicata printr-o cheltuiala în contul de rezultat. O operatie de aprovizionare cu materiale (stocuri în general) se concretizeaza sistematic printr-o înregistrare de cheltuieli în contul de rezultat:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Aprovizionarea cu materii |

Venituri din vânzari | ||

|

prime |

Rezultat (pierdere) | ||

|

Total cheltuieli |

Total venituri | ||

Faza angajarii personalului - identic cu contabilitatea anglo-saxona.

Faza productiei: daca contabilul anglo-saxon deschide un post cu productia în curs înregistrând consumurile aferente la aceasta, contabilul continental (francez) nu vede acest stoc si deci nu are ce miscare sa înregistreze aferent acestuia:

Consecinte:

Consumul de materii prime nu exista;

Consumul de servicii va conduce la înregistrarea diminuarii postului de disponibilitati, dar contrapartida va fi o pierdere în bilant;

Consumul de forta de munca îl trateaza ca si consumul de servicii; cheltuiala fiind înregistrata la momentul platii (la sfârsitul lunii);

Amortizarea: în principiu se poate înregistra oricând având în contrapartida pierderea, dar în mod normal amortizarea nu este înregistrata în cursul perioadei, ci ca si operatiile de inventariere la sfârsitul perioadei.

Pierderea de 900 unitati monetare se explica prin contul de Profit si Pierdere astfel:

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Aprovizionarea cu materii | |||

|

prime | |||

|

Cheltuieli cu serviciile | |||

|

Cheltuieli cu salariile |

Rezultat (pierdere) | ||

|

Total cheltuieli |

Total venituri | ||

Faza stocajului produselor finite este specifica contabilitatii anglo-saxone.

Faza vânzarii

Contabilul anglo-saxon a efectuat doua înregistrari:

iesirea produselor din stoc;

intrarea unei creante corespunzatoare, la pretul de vânzare al produselor finite.

Contabilul continental (francez):

nu va lua în considerare iesirea de stoc: stocul nu exista;

va înregistra creanta (cresterea unui post de activ);

va înregistra cresterea pasivului explicata prin contul de rezultat prin aparitia unui venit.

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Aprovizionarea cu materii |

Venituri din vânzari | ||

|

prime |

Rezultat (pierdere) | ||

|

Cheltuieli cu serviciile | |||

|

Cheltuieli cu salariile | |||

|

Total cheltuieli |

Total venituri | ||

Faza de transport si comercializare

În cazul lui X, aceasta faza este marcata de sosirea unei facturi aferente serviciilor de transport. Asa cum am vazut deja, prin caracterul sau comercial, în contabilitatea anglo-saxona este trecuta la cheltuieli fara a fi stocata.

In contabilitatea continentala aceasta operatiune va conduce la cresterea unei datorii în bilant si pe de alta parte va conduce la înscrierea unei noi cheltuieli în contul de rezultat.

Este evidenta diferenta ce rezulta din clasificarea cheltuielilor:

în contabilitatea anglo-saxona cheltuielile de transport sunt cuprinse în cheltuielile comerciale (principiul clasificarii pe functii);

în contabilitatea continentala cheltuielile de transport sunt grupate la "Alte cheltuieli externe".

Contul Profit si Pierdere

|

Cheltuieli |

Venituri |

||

|

Aprovizionarea cu materii |

Venituri din vânzari | ||

|

prime |

Rezultat (pierdere) | ||

|

Cheltuieli cu serviciile | |||

|

Cheltuieli cu salariile | |||

|

Total cheltuieli |

Total venituri | ||

Faza încasarii

creantelor si a reglarii datoriilor: operatiile de

trezorerie nu afecteaza stocurile, deci înregistrarea lor este

identica în ambele contabilitati:

Bilantul actual nu reflecta adevarata situatie a întreprinderii, deci va trebui corectat (regularizat) înaintea publicarii: sunt declansate operatiile de inventariere.

|