Lucrare de diploma - Sistemul bancar

CUPRINS

INTRODUCERE

CAPITOLUL I - Notiuni introductive privind structura sistemului bancar

Banca si activitatea bancara in timp si spatiu

Structura sistemului bancar

Corelatie intre structura sistemului bancar si cresterea economiei

CAPITOLUL II - Sistemul bancar in strainatate

2.1 Structura grupurilor financiar bancare in strainatate

2.1.1 Modelul European

2.1.2 Modelul American

2.2 Comparatie intre sistemul financiar bancar European si cel American

2.3 Comparatie intre

CAPITOLUL III - Sistemul financiar bancar in Romania

3.1 Sistemul financiar bancar romanesc

3.2 Primele grupuri financiar bancare romanesti

CAPITOLUL IV-Studiu de caz

4.1 Prezentare grup financiar bancar ERSTE BANK

4.2 Grupul financiar bancar BCR

4.3 Achizitia si dezvoltarea BCR

CONCLUZII

BIBLIOGRAFIE

INTRODUCERE

Aparitia grupurilor financiare este strans legata de dezvoltarea comertului,acumularea de capital monetar si pe aceasta baza este o expresie a dezvoltarii si expansiunii generale a economiei.

Functiile grupurilor financiare au evoluat in timp foarte mult datorita activitatii pe care acestea au desfasurat-o, observandu-se o tendinta permanenta de largire a activitatii lor.

Extindera grupurilor financiare a aparut mai intai in strainatate ,apoi revolutionand piata si la noi.

Odata cu privatizarea economiilor s-a întarit prezenta marilor grupuri bancare si financiare internationale prin achizitionarea de banci si institutii locale.

Deja din anul 2004, cotele de piata ale bancilor straine în tarile din Europa de est se ridicau în medie la 75 la suta. Acest fapt a favorizat formarea pietelor de credit concurentiale si adecvarea ofertei de servicii financiare la cerintele economiilor locale.

Domeniul de activitate al unui grup financiar este unul foarte variat.Acesta se ocupa in principal de activitati bancare si tot ce tine de acestea : activitati de leasing financiar,asigurchiar deschizandu-si orizonturile spre piata imobiliara si cea a tranzactiilor bursiere.

Initial au aparut bancile ,activitatea bancara avandu-si originea inca din antichitate.

Aparitia lor a avut loc in Grecia si Roma antica in sec. VI-VII.

Operatia fundamentala si initiala a bancilor este mijlocirea platilor. Prin aceasta bancile transforma capitalul banesc inactiv în capital activ, adica aducator de profit, si aduna toate veniturile banesti, punîndu-le la dispozitia clasei capitaliste.

Functiile implicite ale bancilor au evoluat , în doua etape:

din organizator care se situeaza la intersectia circuitelor monetare, fiind un punct de trecere obligatorie pentru toate platile efectuate între agenti economici si, bancile , au devenit entitatile compensatoare în spatiu ale activelor monetare si compensatoare în timp ale ofertei si cererii de fonduri;

ulterior , din compensatii , banca s -a transformat în creator al monedei aditionale, oferind , cu titlu de credit , solicitantilor , mai mult decât ar putea sa-i fie cerut de catre deponentii cu titlu de restituire a depozitelor , precum si în creatii ale afacerilor , stimulând direct initiativa economica.

Analiza comparatista a dezvoltarii bancilor în special în Ţarile Occidentale dezvoltate: Anglia, Statele Unite, Japonia, Franta, Canada, dar si tari socialiste dezvoltate: Polonia, Ungaria, România, China etc. conduc la doua constatari esentiale: emisiunea monetara ia treptat forma unei monopol de stat si în schimb banca îsi asuma mai multe functii, pe care fiecare tara le va organiza si dezvolta conform particularitatilor proprii, determinând sisteme si structuri bancare.

Cresterea calitatii serviciilor prestate si educarea populatiei, stimularea atragerii în sistemul bancar a economiilor agentilor economici si populatiei ,modernizarea sistemului de plati, prin dezvoltarea sistemului electronic de plata, intensificarea operatiunilor pe piata de capital, dezvoltarea de institutii financiare specializate pentru activitati de leasing, brokeraj, asigurari, investment banking, fonduri de investitii, fonduri de pensii reprezinta realizari ale cresterii evolutiei bancare.

Operatiunile de leasing sunt elemente relativ noi pe pietele financiare. Primele operatiuni de leasing s-au derulat in Statele Unite in 1954, acesta fiind momentul infiintarii American Leasing Corporation.

In perioada urmatoare, activitatile specifice leasingului au inregistrat o dezvoltare rapida, extinzandu-se in toate tarile dezvoltate ale lumii , fiind un element important al mecanismelor economiei de piata.

Pentru a se proteja impotriva riscurilor ce ar putea surveni dar si pentru protectia clientilor , din ce in ce mai multe grupuri financiare includ in componenta lor si piata asigurarilor.

Asigurarea este operatiunea prin care un asigurator constituie pe principiul mutualitatii un fond de asigurare pe baza sumelor platite de catre un numar de asigurati.

Grupurile financiar-bancare sunt intr-o continua extindere insusindu-si cat mai multe domenii de activitate.Dezvoltarea lor reprezinta dezvoltarea intregii piete si implicit a economiei unei tari.

Pe masura dezvoltarii activitatii bancare si a concentrarii ei într-un numar mic de institutii, bancile se transforma din mijlocitori modesti în monopolisti atotputernici, care dispun de aproape tot capitalul banesc al tuturor capitalistilor si al tuturor micilor patroni, precum si de cea mai mare parte a mijloacelor de productie si a resurselor de materii prime din tara respectiva sau din mai multe tari.

CAPITOLUL I

Notiuni introductive privind structura sistemului financiar bancar

Banca si activitatea bancara în timp si spatiu

Activitatea

bancara îsi are originile în Antichitate, perioada în care

bogatiile erau pastrate în temple, fapt ce aducea un anumit "profit" preotilor, pe

lânga recunoasterea templelor de catre populatie. În

masura în care bunurile pastrate erau perisabile, modalitatea de

pastrare era împrumutul de consumatie. Pentru deponenti se

asigura plasarea bogatiei într-un loc sigur, iar pentru preoti

se realiza un profit. Dovada acestor practici este descoperirea de catre

arheologi în

O alta practica des întâlnita în perioada antica era împrumutul cu dobânda, practica ce la început nu a putut fi controlata de autoritati, deoarece nu existau reglementari în domeniu.

Împrumutul cu dobânda este reglementat mai târziu prin Codul lui Hammurabi[2] care este recunoscut cu prima reglementare în domeniu . Printre altele, Codul prevede si contractele d eîmprumut pentru a caror recunoastere era nevoie sa fie vizate de functionari regali; si contractul de comision, stramosul contractului de cont curent de astazi.

Aparitia bancilor ca institutii a avut loc în Grecia si Roma antica în secolele VI-VII î.H. Acesta este rezultatul dezvoltarii comertului ca o consecinta a emiterii monedei proprii de catre fiecare oras comercial. În scopul de a combate camata mai multe cetati grecesti au decis sa constituie "banci publice" care pe lânga rolul propriu.zis bancar, mai aveau si sarcina strângerii impozitelor si dreptul de a bate moneda[4]. Dupa modelul grecesc, în Roma antica apar "bancheri privati" si "banci publice".

În porturile grecesti, "trapezistii" devin bancheri veritabili în sensul actual altermenului; ei îndeplinesc majoritatea functiilor bancii moderne: depuneri credite, schimb, crearea altor mijloace de plata decât bancnota sau moneda.

În

Egipt, unde statul era atotputernic, erau imitati "trapezistii" greci

prin înfiintarea "Bancii Regale" (Banca Regala din

Banca Statelor Unite a fost constituita printr-un act al Congresului din 1791 cu drept de a bate moneda si de a emite bilete.

În Franta, dupa esecurile suferite de Colbert cu Casa de Împrumuturi (1674) si de John Law cu Banca Generala si Compania Occidentului, publicul nu mai accepta ideea banilor de hârtie. În 1776 ministru finantelor, Turgot, împreuna cu Beaumarchais si cu doi bancheri constituie Casa de Scont care primeste depozite, emite bilete si sconteazaefecte de comert. În anul 1900, primul consul, generalul Bonaparte, fondeaza Banca Finantei.

Analiza comparatista a dezvoltarii bancilor în special în Ţarile Occidentale dezvoltate: Anglia, Statele Unite, Japonia, Franta, Canada, dar si tari socialiste dezvoltate: Polonia, Ungaria, România, China etc. conduc la doua constatari esentiale: emisiunea monetara ia treptat forma unei monopol de stat si în schimb banca îsi asuma mai multe functii, pe care fiecare tara le va organiza si dezvolta conform particularitatilor proprii, determinând sisteme si structuri bancare specifice.

La sfârsitul secolul al XVIII-lea si începutul secolului al XIX-lea, bancile numite de "emisiune", se înmultesc în toate tarile, conducând în cele din urma la constituirea Bancilor Centrale. Fenomene economice sociale si politice va favoriza concentrarea bancilor de emisiune pâna când va ramâne doar una singura: Banca Centrala.

1.2.Structura sistemului bancar

Sistemul bancar este reprezentat de ansamblul coerent al diferitelor categorii de institutii financiar-bancare, care functioneaza intr-o tara raspunzand necesitatilor unei etape a dezvoltarii social-economice.

In general, sistemul bancar dintr-o tara cuprinde:

cadrul institutional - format din banca centrala (cu rol de coordonare si supraveghere), banci comerciale si alte institutii financiare asimilate acestora;

cadrul juridic - format din ansamblul reglementarilor care guverneaza activitatea bancara.

In evolutia sa, sistemul bancar parcurge faza de specializare si sectorizare.

Specializarea (din punct de vedere al persoanelor economice) reprezinta limitarea productiei la anumite produse sau, altfel spus, producerea unei game restranse de produse.

In acest context, specializarea bancara poate fi privita ca fiind orientarea activitatii diferitelor banci doar spre anumite servicii, operatiuni, produse bancare.

Notiunea de sectorizare poate fi definita, ca fiind un tip

aparte de specializare ce consta in orientarea activitatii bancare spre anumite

domenii de activitate economica (sectoare ale econimiei nationale).

Notiunea de sectorizare poate fi definita, ca fiind un tip

aparte de specializare ce consta in orientarea activitatii bancare spre anumite

domenii de activitate economica (sectoare ale econimiei nationale).

Economia de piata presupune existenta unui sistem bancar care sa asigure mobilizarea disponibilitatilor monetare ale economiei si orientarea lor spre desfasurarea unor activitati economice eficiente.

Intr-o economie de piata, sistemul bancar indeplineste functia de atragere si concentrare a economiilor societatii si de canalizare a acestora, printr-un proces obiectiv si impartial de alocare a creditului, catre cele mai eficiente investitii. In indeplinirea acestei prime functii, bancile, ca verigi de baza ale sistemului, urmaresc modul in care debitorii utilizeaza resursele imprumutate. Bancile asigura si faciliteaza efectuarea platilor, ofera servicii de gestionare a riscului si reprezinta principalul canal de transmisie in implementarea politicii monetare.

Prin activitatea de colectare de resurse financiare, concomitent cu plasarea lor pe piata prin intermediul creditelor, a operatiunilor de scont si a altor operatiuni pe piata financiara, bancile indeplinesc rolul de intermediari intre detinatorii de capitaluri si utilizatorii acestora.

In exercitarea acestei diversitati de operatii, bancile actioneaza in numele lor, pe contul lor propriu, depunatorii si imprumutatorii neavand nici o legatura de drept intre ei. Ne referim la faptul ca bancile gestioneaza depozitele si mijloacele de plata din economie. Astfel, colectand depozitele, bancile au responsabilitatea gestionarii eficiente a acestora cu maxim de randament, in beneficiul propriu si al depunatorilor.

In vederea realizarii obiectivelor finale, Banca Centrala urmareste stabilirea valorii interne si externe a monedei nationale, concomitent cu punerea la dispozitia economiei nationale a cantitatii optime de moneda, necesara cresterii economice. Sistemul bancar, transformand resursele pe care mediul economic i le pune la dispozitie, se constituie subsistem al macrosistemului economico-social.

Sistemul bancar se afla intr-o continua interactiune cu mediul economic, din care preia "intrari" sub diferite forme (resurse umane, resurse financiare, informatii) pe care le prelucreaza in vederea obtinerii "iesirilor" (produse si servicii bancare, informatii financiar-bancare). Altfel spus, sisitemul bancar este un sistem deschis. Ceea ce este specific sistemelor deschise (deci si sistemului bancar) este faptul ca isi regleaza activitatea prin conexiune inversa (feedback), deci sunt capabile de autoreglare.

CAPITOLUL II

SISTEMUL FINANCIAR BANCAR IN STRAINATATE

2.1.Structura grupurilor financiar bancare in strainatate

2.2.1Modelul european

In Marea Britanie, bancile au jucat un rol insemnat de-a lungul timpului. Economia britanica a avut o pozitie importanta pe arena mondiala, nu doar in dezvoltarea industriala si comerciala, ci si in organizarea sistemului bancar.

Banca Angliei (Bank of England) a fost infiintata in 1694 (prin decret regal - Royal Charter), avand, initial, un capital de 1,200,000 lire sterline. Treptat, Banca Angliei a evoluat de la rolul unei banci comerciale spre functiile unei banci centrale.

Functiile actuale ale Bancii Angliei:

banca a guvernului;

banca a bancii;

gestioneaza contul de regularizare valutara;

raspunde de emiterea bonurilor de trezorerie;

supravegheaza institutiile bancare din Regatul Unit al Marii Britanii;

pastreaza conturile in lire sterline ale altor banci centrale si organizatii internationale;

imprumutator de ultima instanta ;

autoritatea de emisiune monetara.

Bancile care opereaza in sistemul britanic sunt clasificate in functie de mai multe criterii.

Un criteriu de clasificare este marimea tranzactiilor tipice pe care o banca le deruleaza.

F Retail banks (banci "cu amanuntul") - aceste banci se adreseaza cu porecadere, clientilor individuali (persoane fizice), in acest scop dezvoltand o retea larga de unitati cat mai aproape de clientii potentiali.

F Wholesale-banks (banci "en-gros") - in principal, aceste banci opereaza numai cu afaceri de valori mari, avand relatii financiare cu firme de mari proportii sau cu alte banci, pe piata monetara.

Un alt criteriu de clasificare a bancilor porneste de la bilantul lor contabil si are in vedere tipurile de depozite pe care le accepta. Aceasta abordare imparte bancile in primare si secundare .

Bancile primare - sunt acele banci care deruleaza operatiuni prin intermediul mecanismului de plati, in interiorul tarii, ele oferind un sistem de transfer monetar, prin intermediul conturilor curente.

Bancile secundare - nu sunt parte a mecanismului de plati si nu participa la sistemul de compensare. Majoritatea depozitelor acestor banci sunt depozite la termen, in mare parte in valuta, chiar daca aceste aspecte difera de la banca la banca.

GRUPUL HSBC - LONDRA

Grupul bancar britanic HSBC este primul grup bancar din Europa.Supranumita "banca lumii", HSBC are sediul central in Londra.

Numarul trei la nivel mondial si deosebit de activa pe piata asiatica, HSBC are aproximativ 9500 de sucursale , 250.000 de angajati in 77 de tari din Europa, regiunea Asia-Pacific, America, Orientul Mijlociu si Africa.Profiturile bancii britanice s-au situat peste estimarile a 11 analisti economici chestionati la Bloomberg.

|

31.dec.2005 |

30.iun.2005 |

30.iun.2006 |

|

|

Total venituri pentru operare |

29.789 |

31.915 |

34.334 |

|

Profit inainte de impozitare |

10.326 |

10.640 |

12.517 |

|

Profit atribuit actionarilor grupului mama |

7.485 |

7.596 |

8.729 |

|

Dividende |

3.175 |

4.575 |

5.263 |

RAPORT ANUAL

Preturile sunt exprimate in milioane de dolari.Este preferat dolarul pentru exprimarea acestor performante deoarece este principalul mijloc de plata utilizat in majoritatea tranzactiilor.

Dupa cum ne putem da seama din acest raport, HSBC se afla intr-o continua

dezvoltare, evolutia sa fiind vizibila in toate elementele acestu raport.

Din 2005 fata de 2006 au crescut veniturile, proportional cu profitul si dividendele.Profitul inainte de impozitare crescand cu 18% fata de 2005.

Italia are cea mai veche traditie in activitatea bancara dintre toate tarile europene si multe din tehnicile cheie ale activitatii bancare au fost "inventate" in Italia.

Evolutia sectorului bancar in Italia, in ultimele decenii, a fost diferita de cea urmata de bancile altor tari.

Pana de curand, sistemul bancar italian a functionat pe baza unei legi din 1936, care a fost votata dupa o serie de falimente bancare. Scopul principal al legii era sa previna alte falimente ale bancilor. Acest lucru s-a realizat prin impartirea institutiilor financiare in sapte categorii, pentru care s-au stabilit specializarile bancare.

S-a creat astfel, un sistem financiar unic, a carui organizare reflecta interactiunea a trei factori principali:

coexistenta institutiilor publice si a celor private;

distinctia dintre banci si alte institutii financiare;

codificarea relatiilor dintre diferite sectoare.

Multe dintre bancile sectorului public nu aveau ca scop realizarea de profit, ci acordarea de asistenta financiara si realizarea de acte de caritate, pe plan local. Existau mecanisme complexe ce permiteau diferitelor tipuri de institutii financiare sa colaboreze, fara a fi concurente. Bancile de economii erau, in mod deosebit, limitate la anumite tipuri de operatiuni.

O lege recenta a schimbat complet acest sistem.

Scopul principal al acestei legi este sa permita institutiilor financiare de stat sa-si schimbe forma legala si sa devina companii de imvestitii in domeniul titlurilor de valoare. Alte tendinte structurale ale industriei financiare italiene, demne de remarcat, sunt:

eliminarea diferentei, prin lege, dintre tipurile de banci;

acordarea dreptului bancilor din sectorul public de a intra pe pietele de capital;

favorizarea fuziunilor intre banci;

privatizarea bancilor de stat;

posibilitatea expansiunii bancilor, pe tot teritoriul Italiei;

permisiunea acordata bancilor de a opera si in alte sectoare financiare.

Evolutia sistemului bancar italian demonstreaza o tendinta de transformare a marilor banci in conglomerate financiare (asemanatoare celor britanice) si mai putin in banci universale (ca in cazul bancilor germane).

SANPAOLO IMI BANK - ITALIA

Grupul SANPAOLO IMI este una dintre principalele entitati financiar-bancare italiene, având o acoperire teritoriala si o capacitate distributiva semnificativa, care îi permite sa deserveasca atât piata retail cât si piata companiilor.

Grupul are peste opt milioane de clienti, ceea ce îi asigura o pozitie dominanta din punct de vedere comercial.

Dimensiunile actuale ale Grupului SANPAOLO IMI au fost atinse în urma unui proces de crestere interna, dar si în urma unor fuziuni cu alte entitati financiar-bancare din Italia.

Misiunea grupului este de a desfasura activitati financiare si de împrumut, oferind servicii de excelenta însotite de management prudent al resurselor populatiei si un angajament de implicare în sustinerea continua a dezvoltarii sistemului antreprenorial, cu scopul de a contribui la cresterea economica globala a tarilor în care este prezent.

Profilul operativ

SANPAOLO IMI GROUP are o pozitie de anvergura pe piata financiara italiana, fiind unul dintre cele mai importante grupuri bancare italiene.

Specializarea Grupului în domenii cum sunt Corporate Banking, Investment Banking sau serviciile financiare pentru clientela retail, se traduce în cote de piata semnificative.

Este lider pe piata italiana în sectorul serviciilor financiare oferite clientelei datorita fortei de vânzare a propriilor canale distributive (Banca Fideuram si Banca Sanpaolo Invest).

SANPAOLO IMI poate conta pe mai mult de 4.300 promotori financiari si 200 de locatii distincte. SANPAOLO IMI deserveste numai în Italia peste 7 milioane de clienti retail, printr-o retea care depaseste 3.200 de sucursale (peste 10 la suta din piata) în domeniul Corporate Banking, SANPAOLO IMI opereaza cu o structura teritoriala dedicata si cu specialisti cu experienta în gestionarea creditului.

Activitatile de Investment Banking ale Grupului sunt administrate de Banca IMI, o atentie deosebita fiind acordata consultantei din domeniul Corporate Finance, precum si activitatilor de trading.

Activitatile de finantare si asistenta acordata operatorilor publici si în special finantarii investitiilor în infrastructura sunt derulate prin Banca OPI.

Activitatile de Private Equity si de gestionare a fondurilor închise sunt desfasurate prin SANPAOLO IMI Pivate Equity.

Sanpaolo Vita, societatea de asigurari a grupului, este unul dintre liderii indiscutabili între societatile de asigurari bancare italiene.

Activitatile de leasing derulate de Grupul SANPAOLO IMI sunt gestionate prin Sanpaolo Leasing.

Profil International SANPAOLO IMI GROUP

Dimensiunile actuale ale Grupului SANPAOLO IMI se reflecta într-un numar de 3.205 sucursale si filiale functionale în Italia, ceea ce asigura o prezenta în aproape toate regiunile acesteia. Aceasta structura reprezinta business-ul SANPAOLO IMI, fiind organizata dupa un model inovativ care combina o structura operativa cu o prezenta la nivel local modulara ce asigura o mai buna adaptare la exigentele clientelei zonale.

Pe

piata internationala, este prezent din punct de vedere operativ în mod direct

sau indirect în peste 33 de tari. Structura internationala compusa din 13

sucursale si 19 birouri de reprezentare, precum si din cele peste 95 de

sucursale ale Bancilor controlate, asigura o pozitie strategica pe pietele de

referinta din

Grupul este prezent si pe pietele din Europa

Centrala si de Est, având participatii la Banca Inter-Europa Bank din Ungaria,

Banca Kope din

Clientela Retail

Are de asemenea o serie de servicii de calitate puse la dispozitia clientilor constând în conturi curente, depozite la termen, carduri de debit Sanpaolo Bank, get money to family, produse de finantare, produse de angajament, produse de leasing, operatiuni de schimb valutar, instrumente financiare de acoperire a riscului de dobânda.

2.1.2.Modelul American

Unele din cele mai importante banci din

BANK OF

Structura

Bank of America de astazi este formata din 3 mari ramuri:

CONSUMATORUL- consumatorul global si Small Business Banking este cea mai mare ramura a companiei .Achizitia FleetBoston si MBNA au marit semnificativ marimea si locul bancii in rating.

CORPORATIA- Global Corporate si Investment Banking, de asemenea cunoscuta sub numele de Banc of America Securities asigura fuziuni si achizitii, sfaturi si cosiliere.Cele mai puternice grupuri ale sale sunt: Leveraged Finance, Syndicated Loans, si Mortgage Backed Securities.

INVESTITIILE- In prezent Bank of America construieste un nou sediu urias pentru operatiunile din New York.Cladirea va fi sediul ramurii de investitii a companiei .

Evolutie

Bank of America a cunoscut o uimitoare evolutie in toate domeniile sale de activitate.In prezent ea depaseste rivala sa, grupul financiar Citigroup, devenind astfel cea mai mare banca din lume,in functie de valoarea de piata.

Astel actiunile sale au crescut cu 35 de centi la 54.27 dolari pe unitate , in timp ce pretul titlurilor rivalului sau Citygroup a coborat cu 33 de centi la 49.56 de dolari pe unitate.Acest lucru a fost posibil datorita unor achizitii realizate sub conducerea lui Kenneth Lewis directorul FleetBoston Financial, in 2004, si a companiei de carduri de credit MBNA.

Pe de alta parte, seful de la Citigroup, Charles Prince, a avut probleme de natura juridica si etica si a fost criticat de actionari importanti.

Bank

of

Bank of America a anuntat recent cresterea profitului cu 41%, pentru al treilea trimestru al anului.Aceste rezultate sunt explicate de catre oficialii bancii ca urmare a majorarii comisioanelor pentru cartile de credit si a vanzarii unei unitati braziliene.

Raport

-Profitul net al bancii a crescut cu 5,42 miliarde

de dolari, ceea ce inseamna 1,18 dolari pentru o actiune, comparativ cu 3,84 de

miliarde de dolari, respectiv 95 de centi actiunea, inregistrate in anul precedent.

Rezultatele reflecta

si achizitia, in valoare de 34,2 miliarde de dolari, a corporatiei MBNA, la 1

ianuarie, care a transformat Bank of America in cel mai mare emitator de carti

de credit de pe piata

Veniturile provenite din serviciile de carduri au

crescut cu 137%, in al treilea trimestru al anului 2006, la 5,33 miliarde de

dolari.

2.2.COMPARATIE INTRE SISTEMUL FINANCIAR EUROPEAN(Cazul german) sI SISTEMUL FINANCIAR AMERICAN

Fiecare sistem financiar national este un ansamblu specific de institutii, reglementari si practici, ce constituie un raspuns diferit la aceeasi problema: finantarea activitatii economice. Structurile financiare sunt deci determinate în mare masura de reglementari nationale specifice, precum si de nivelul de dezvoltare economica.

În ceea ce priveste evolutia istorica a bancilor universale germane, proeminenta acestora în finantarea industriei este consecinta unei ramâneri în urma din punct de vedere economic a Germaniei, situatie în care finantarea de catre banci a economiei a constituit singura solutie viabila. În cazul Angliei, pe masura ce nevoia de fonduri pe termen lung a crescut, capitalurile acumulate în perioadele anterioare au fost utilizate, iar apelul la fondurile bancare nu a fost necesar.

În cazul Germaniei, bancile sunt cele care au realizat mobilizarea capitalului extern pentru finantarea industriei, fondurile fiind insuficiente.

Sistemul financiar bancar german este format din:

Banci universale-se implica într-o gama variata de activitati (colectarea depozitelor, acordarea creditelor, ipoteci, subscriere de titluri, investitii în actiuni, etc.)

Banci comerciale -sunt reprezentate de cele trei mari banci comerciale Deutsche Bank, Dresdner Bank si CommerzBank, precum si bancile regionale, de filiale ale bancilor straine si de alte banci private

Banci populare-sunt institutii bancare care nu functioneaza în de economii scopul maximizarii profitului, ci în interes public; ele exista la trei nivele:local, regional si national.

Banci cooperatiste-functioneaza conform unui principiu mutual, deponentii acestora fiind în acelasi timp si actionari; ele exista la cele trei nivele.

Banci specialiste-furnizeaza o gama mai restransa de servicii decât bancile universale; se specializeaza în creditul ipotecar, agricol, finantarea micilor afaceri, etc.

Proportiile sistemului bancar în sens larg (masurat ca raport între activele totale si PIB) este de 89%. din categoria bancilor universale, doar bancile comerciale (26% din totalul activelor) desfasoara o politica de maximizare a profitului; bancile populare de economii (36% din totalul activelor) nu functioneaza dupa aceasta optica, ele fiind create initial pentru a acorda credite celor saraci si pentru a finanta proiectele de investitii locale si regionale si continua sa indeplineasca acest rol.

Bancile cooperatiste (15% din total active) au o structura mutualista, deponentii fiind în acelasi timp si actionari.

Bancile specialiste (23% din activele totale) sunt fie private (functionand în scopul maximizarii profitului), fie publice. Economia germana se bucura de o bancarizare pe scara larga: numarul de agentii bancare era în 1998 de peste 45.000 si nu a incetat sa creasca pâna în prezent.

Semnificativ este rolul bancilor în controlul firmelor industriale. Participarea directa a bancilor la capitalul acestor firme era de 8,9 din totalul capitalului în 1991, cea mai mare parte fiind concentrata la firmele mari (bancile detin de exemplu peste 25% din capitalul a 33 de firme mari). În plus, multi dintre clientii bancilor detin participatiile la capitalul intreprinderilor sub forma de depozite, permitând bancilor sa actioneze în interesul lor

Rezulta ca bancile controleaza de fapt o mult mai mare parte a drepturilor de vot si au un mai mare numar de reprezentanti în consiliul de administratie al marilor intreprinderi decât participarea lor directa lasa de banuit.

Bancile germane au astfel legaturi foarte strânse cu industria si intretin relatii pe termen lung cu firmele, sistem cunoscut sub numele de Hausbank, deosebit de avantajos pentru ambele parti.

În concluzie, sistemul financiar german este dominat de banci; industria bancara este relativ concentrata iar economia este putemic bancarizata. Bancile nu intâmpina o concurenta semnificativa din partea pietelor financiare.

Sistemul financiar American cuprinde:

Banci comerciale-finanteaza nevoile pe termen scurt ale firmelor, cumpararea de locuinte de catre particulari , agricultura, etc.

lnstitutii financiare-ofera în mod traditional credite ipotecare si credite de consum; multe dintre ele au o structura mutualista, deponentii fiind si actionari.

Piata actiunilor-exista trei mari burse: NYSE, AMEX si NASDAQ, unde erau inregistrate 6409 firme în 1991; constituie o sursa traditionala de fonduri pentru firmele americane.

Piata obligatara-importanta sursa de fonduri pentru firme si pentru stat, la nivel federal si local.

Piata optiunilor-a aparut la inceputul anilor '70; au evoluat contractele futures rapid, fiind utilizata în mare masura si dispunând de o mare lichiditate.

Sistemul de pensii-firmele dispun de mai multe posibilitati; fondurile sunt investite în actiuni si obligatiuni.

Proportiile sistemului bancar american în sens larg (active total în PIB) este de 87%. Valoarea de piata a actiunilor emise de firmele americane este de 77,3%, adica de trei ori mai mare decât cea a firmelor germane.

Desi Statele Unite au mai multe banci decât orice alta tara, cele mai mari 10 banci americane au o participare destul de redusa la finantarea economiei, deoarece sistemul bancar este foarte fragmentat. Relatiile stabilite cu clientela au o importanta mult mai redusa decât în Germania.

Elementul cel mai important al sistemului american il constituie locul ocupat de finantarea directa: de-a lungul ultimelor decenii; mai mult de 50% din fondurile exteme ale firmelor au fost colectate prin vânzarea de titluri (actiuni si obligatiuni) pe pietele financiare. Bancile folosesc si ele pietele financiare pentru a se acoperi impotriva riscurilor.

Comparatie intre Romania si tarile Europei Centrale si de Est.

Dezvoltarea grupurilor financiar bancare porneste de la analiza cadrului economic general de implicare a capitalului strain în economiile europene emergente.Aici sunt analizate cauzele, motivatiile si formele patrunderii bancilor straine în Europa Centrala si de Est.

În toate tarile emergente, implicarea capitalului strain s-a realizat întâi pe calea fluxurilor transfrontaliere (care au crescut de la cca. 500 miliarde dolari în 1990 la aproape 1500 miliarde dolari în prezent), si abia apoi pe calea investitiilor directe, respectiv implantarea de banci straine.

În primul rând, intrarea capitalului strain în sectorul bancar din tarile Europei Centrale si de Est poate fi definita ca fiind constituirea sau cumpararea de institutii bancare, care devin astfel banci straine.

Pentru a analiza formele si dimensiunile expansiunii capitalului strain în Europa Centrala si de Est, trebuie sa distingem doua aspecte: activitatile transfrontaliere ale bancilor si activitatile subsidiarelor si sucursalelor locale în tarile gazda.

Dupa 1990, la început mai timid, dar ulterior tot mai pregnant, tarile Europei Centrale si de Est au devenit un receptor important al creditelor acordate de bancile straine, fie transfrontalier fie local, prin subsidiare deschise în tarile emergente ale Europei. Tarile în curs de dezvoltare din Europa (unde se includ tarile foste socialiste dar si Cipru, Malta si Turcia) cumuleaza cca. 2,6% din creantele externe pe ansamblu, respectiv 27% din totalul creantelor externe catre tarile în curs de dezvoltare.

Trebuie remarcat faptul ca aceste creante se realizeaza într-o masura tot mai mare prin subsidiarele locale ale bancilor straine (tarile în curs de dezvoltare din Europa cumuleaza aproape 5% din creantele locale ale subsidiarelor straine) si mai putin prin credit transfrontalier (unde tarile în curs de dezvoltare din Europa totalizeaza 1,5% din

creantele internationale). Se pare deci ca Europa Centrala si de Est a trecut de faza implicarii bancilor pe calea fluxurilor financiare, ajungându-se la investitii directe(sucursale si subsidiare implantate local), ceea ce înseamna desigur o mai mare stabilitate financiara si expresia intentiei de implicare pe termen lung în regiune.

Daca în 1990, Europa Centrala si de Est cumula 5% din creditele acordate de bancile multinationale în tarile în curs de dezvoltare, în 2005 se ajungea la 23% din acestea. Ca urmare, bancile straine au ajuns sa domine în prezent piata bancara nationala a acestor tari. Dupa 1994 si pâna în prezent, ponderea bancilor straine în totalul institutiilor de credit din Europa Centrala si de Est a crescut de la 20% (pondere în numarul total al bancilor), respectiv 55% (pondere în activele totale) la 60%, respectiv peste 70%42. În ari precum Estonia, Slovacia si Croatia, bancile autohtone sunt aproape in totalitate detinute de straini, în Cehia, Lituania, România si Ungaria ponderea capitalului strain este de peste 80%43. Singura exceptie notabila este Slovenia, cu o pondere a bancilor straine mai mica de 30%.

Prezenta dominanta a capitalului strain este legata de privatizarea fostelor banci de stat, modul preferat de intrare fiind înfiintarea de subsidiare prin achizitionarea de banci locale si mai putin crearea de sucursale.

Prezenta bancilor straine are o serie de avantaje incontestabile sub aspectul îmbunatatirii eficientei economice si a dezvoltarii sistemului bancar, atât în mod direct, cât si prin presiunea pe care o impun celorlalte banci din sistem prin standardele aplicate. Totusi, prezenta acestora nu este o conditie neaparat necesara pentru dezvoltarea sistemului financiar, exemplul concret fiind furnizat de Slovenia, tara cu un nivel ridicat de eficienta a sectorului bancar si cu un grad ridicat de intermediere financiara, chiar daca prezenta bancilor straine este sub 25%, de departe cea mai mica din regiune. Nu este nici neaparat o conditie suficienta, fapt ilustrat de situatia României si Bulgariei, cu un grad de prezenta straina mult mai ridicat decât în cazul fostelor tari iugoslave, de exemplu, dar cu un grad de dezvoltare si intermediere financiara mai mic decât acestea.

Un exemplu concret al dezvoltarii unui grup financiar bancar in Europa Centrala si de Est este ERSTE BANK.

Cu o istorie datand din 1819, cand imparatul Franz I a initiat fondarea unei banci de economii, intr-o perioada dificila ce venea dupa razboaiele napoleoneene, Erste Bank este acum cea mai mare companie din Austria, conform clasamentului Forbes Global 2000, ca valoare a activelor si cel mai mare grup financiar din Europa Centrala, atat ca numar de clienti cat si ca active, devansand grupul belgian KBC. De asemenea, banca detine prima pozitie pe piata de retail din Cehia si Slovacia (27% si, respectiv 35%), a doua in Ungaria (10%) si a treia pozitie in Croatia (10%).

Managementul bancii austriece vede in statele est-europene singurele piete cu potential de crestere din Europa. Asadar, in ultimii ani Erste Bank a realizat o serie de achizitii, in ordine cronologica in Ungaria, Croatia, Cehia, Slovacia si, recent in Serbia, Ucraina si Romania. Erste Bank este listata la bursa din Viena din 1997 (in urma unei oferte publice primare in valoare de 508 milioane euro, cea mai mare de pana atunci) si din 2002 la bursa din Praga.

CAPITOLUL III

SISTEMUL FINANCIAR BANCAR IN ROMANIA

Primele dovezi ale desfasurarii unei activitati

bancare pe teritoriul Romaniei au fost descoperite intre anii 1786-1855 ,

reprezentand 55 de placi de piatra , gasite intr-o zona de mine aurifere 25

s-au pastrat si au fost publicate integral în anul 1873, la Berlin în

opera Corpus Inscriptiorum Latinarum .

. Aceste mine datau din perioada Daciei

Traiane si contin detalii referitoare la contractul privind infiintarea unei

institutii bancare . Clauzele principale se refereau la faptul ca bancile

acordau imprumut in numerar si percepeau dobanzi .

In epoca moderna , primele

incercari de creare a unei banci au avut loc la inceputul secolului al XIX-lea

.

Inca din 1861 , a fost ridicata problema crearii unei banci nationale de Ion C.

Bratianu , care , in discursul sau rostit in Camera in ziua de 10 ianuarie , a

afirmat ca : " atat timp cat nu vom avea o banca nationala nu vor dispare

crizele financiare din tara " .

In perioada urmatoare , au

aparut tot felul de proiecte si incercari , mai ales din cercuri straine , in

vederea organizarii unei banci de scont si circulatie.

Creditul Funciar si celelalte

institutii financiare , create prin forte proprii , care prospereau , au

intensificat discutiile si pregatirile pentru infiintarea unei banci de

emisiune .

Infiintarea unei banci de emisiune ramanea , in continuare , o mare nevoie,

determinata de interesele generale ale statului sub aspect financiar si valutar

, a greutatilor politice din anii 1876-1877 .

La 27 februarie 1880 , Guvernul I .C .Bratianu 2 a depus in Camera

proiectul unei banci nationale care trebuia sa ajute economia nationala mai

mult ca oricare alta institutie .

Acest moment important a fost

caracterizat de Stefan Zeletin ca " cel mai de seama eveniment in

dezvoltarea burgheziei romane moderne , metropola capitalismului nostru bancar

" .

Sediul principal al bancii

s-a stabilit la Bucuresti , cu obligatia de a infiinta sucursale si agentii in

principalele orase ale tarii si , in special , in fiecare capitala de judet .

Datorita urmaririi in

permanenta a mersului pietei , adaptandu-se cu elasticitatea la cerintele

acesteia , asigurand respectarea liniei generale de dezvoltare a economiei

tarii , ingrijindu-se de garantarea si existenta disponibilitatilor de fonduri

in lei si in moneda straina , Banca Nationala a contribuit , efectiv , la

depasirea cu succes a perioadelor de criza cu care s-a confruntat economia

tarii in acea perioada .

Banca Nationala a Romaniei este cea mai importanta banca infiintata in acea

perioada , care , din punct de vedere organizatoric , a fost conceputa dupa

modelul Bancii Nationale a Belgiei .

In anii '40 sistemul bancar a fost dominat de 5

banci principale : Banca Romaneasca , Banca de Credit Roman , Banca Comerciala

Romana , Banca Comerciala Italiana si Romana si Societatea Bancara Romana .

Aceste banci realizau 50% din totalitatea operatiunilor bancare .

Pana in 1947 , sistemul

bancar romanesc cunoscuse o dezvoltare remarcabila . Bancile detineau resurse

importante si functionau conform standardelor internationale ; personalul

bancar era format de specialisti pregatiti in conditii de concurenta si

standarde profesionale foarte ridicate , asa cum erau stabilite de Banca

Nationala .

In anul 1989 in Romania

existau 4 banci : Banca Nationala a Romaniei , Banca Romana de Comert Exterior

, Banca de Investitii si Banca Agricola , la care se adauga si C.E.C.-ul .

Sistemul

bancar existent in

Sistemul bancar din Romania este structurat pe doua nivele , respectiv o banca centrala si institutile financiare , carora prin lege li s-a acordat statutul de banci . B.N.R. este banca centrala a tarii , institutia de emisiune a statului roman .

3.2 Primele grupuri financiar bancare romanesti

De la cateva banci specializate existente in 1989, ulterior transformate in societati pe actiuni, s-a ajuns in prezent la un numar semnificativ de societati bancare, ale caror unitati bancare acopera cea mai mare parte a unitatilor administrativ-teritoriale ale tarii.

Stimularea atragerii în sistemul bancar a economiilor agentilor economici si populatiei, modernizarea sistemului de plati prin dezvoltarea sistemului electronic de plata, intensificarea operatiunilor pe piata de capital, au dus la dezvoltarea de institutii financiare specializate precum activitatile de leasing, brokeraj, asigurari, investment banking, fonduri de investitii, fonduri de pensii, etc.

Romania are cea mai mare capacitate de dezvoltare a serviciilor financiare si bancare din Europa de Sud-Est datorita dimensiunii pietei astfel, grupurile financiar-bancare vor sustine dezvoltarea economiei romanesti.

In acest context, suntem tinta expansiunii grupurilor din Polonia, marilor operatori din Belgia, Austria, precum si a jucatorilor financiari UniCredit, City Bank, Volks Bank, BRD Grup Societe Generale.

"Romania este tinta numarul doi dupa Polonia a grupurilor financiar bancare" a spus presedintele IBR.

Romania si Bulgaria sunt tintele favorite de dezvoltare a retailului, iar procesul de expansiune a grupurilor mari europene in Romania se va intensifica, incepand de anul viitor.

Se apreciaza ca Romania se apropie, treptat, de o plafonare a creditului de consum, in timp ce creditul si leasingul imobiliar vor constitui motorul de dezvoltare, in urmatorii ani.

Reforma sistemului bancar românesc a început în 1991 prin crearea unui sistem pe doua nivele. Treptat, Banca Nationala îsi pierde caracterul de banca comerciala (prin desprinderea din BNR a BCR) si domeniul deschizandu-se noilor operatori bancari.

Evolutia sistemului bancar, privita în ansamblu, nu poate fi detasata de situatia generala a economiei nationale, cu fluctuatiile acesteia, atât la nivel microeconomic, cât si macroeconomic.

3.3 Caracteristicile sistemului bancar romanesc

Participarea bancilor cu capital strain la activitatea sistemului bancar

Dupa cum ne putem da seama si din acest grafic,participarea statului in activitatile bancare scade foarte mult ,ajungand in 2006 sa aiba o prezenta aproape invizibila.Pe masura ce trece timpul,bancile vor fi din ce in ce mai mult obiectul privatizarilor,ceea ce va face imposibila prezenta statului in activitatile lor.

Ponderea bancilor - septembrie 2006(%)

|

Total activ |

Credit neguvernamental |

Depozite clienti nebancari |

|

|

Banci cu capital majoritar strain | |||

|

Banci cu capital majoritar privat | |||

|

Banci cu capital majoritar de stat |

Gradul de concentrare al sistemului bancar

|

Septembrie 2006 |

Miliarde RON |

Miliarde EUR |

Pondere in total sistem(%) |

|

ACTIVE | |||

|

CREDITE | |||

|

CAP.PROPRIU | |||

|

DEPOZITE |

Principalii indicatori bilantieri

Depozite atrase de la persoane fizice si juridice: +15,6%

Împrumuturi si depozite atrase de la alte banci: +40,0%

Resurse din emisiuni de obligatiuni si împrumuturi pe gaj de titluri: +97,5%

Dinamica structurii activelor bilantiere*: +24,5%

Credite acordate persoanelor fizice: +75,2%

Credite de consum: +85,7%

Credite imobiliare/ipotecare: +46,9%

Credite acordate persoanelor juridice: +31,6%

Operatiuni cu titluri: -37,0%

Plasamente si credite interbancare: +14,2%, din care:

Plasamente la BNR: +8,2%

CARACTERISTICILE SECTORULUI BANCAR

-37 de banci (din care 6 sucursale ale unor banci straine)

-Total active bancare: 43 miliarde EUR (circa 54% din PIB)

-61% din activele bancare sunt concentrate în primele 5 banci din sistem

- Indicatorul de solvabilitate = 17,8%

- Actionariat reprezentat în majoritat de entitati straine

Exemple de grupuri financiar bancar romanesti in ordinea evolutiilor lor:

-BCR [6]

-BRD [7]

-RAIFFEISEN BANK [8]

-UNICREDIT

-BANCA TRANSILVANIA [9]

CAPITOLUL IV

STUDIU DE CAZ

4.1Prezentare Grup ERSTE BANK

ERSTE BANK dupa valoarea activelor dar si dupa numarul clientillor este cel mai mare grup financiar bancar din Europa Centrala si de Est.

Componenta grupului ERSTE BANK

|

Nr. anagajati |

Ramuri activitate |

Nr. clienti |

|

|

Bank of CEHIA |

10.856 |

637 |

5.3 mil |

|

Bank of |

708 |

1.8 mil |

|

|

Bank of UNGARIA |

2.881 |

182 |

0.9 mil |

|

Bank of |

14.709 |

278 |

1.0 mil |

|

Bank of |

13.492 |

473 |

3.5 mil |

|

Bank of |

1.759 |

112 |

0.6 mil |

|

Bank of |

0.3 mil |

managementul bancii austriece a vazut in statele est-europene singurele piete cu potential de crestere din Europa. Asadar, in ultimii ani Erste Bank a realizat o serie de achizitii, in ordine cronologica in Ungaria, Croatia, Cehia, Slovacia si, recent in Serbia, Ucraina si Romania.

Erste Bank este listata la bursa din Viena din 1997 (in urma unei oferte publice primare in valoare de 508 milioane euro, cea mai mare de pana atunci) si din 2002 la bursa din Praga.

Tendinte de dezvoltare

-Dezvoltarea corporate Erste Bank pe domenii de activitate-2006

|

ASSETS |

CREDITE |

DEPOZITE |

|

|

Ungaria | |||

|

Croatia | |||

|

Cehia | |||

|

Romania |

-Dezvoltarea pe piata retail-2006

|

ASSETS retail |

CREDITE retail |

DEPOZITE retail |

|

|

Ungaria | |||

|

Croatia | |||

|

Cehia | |||

|

Romania |

Dupa cum putem observa din tabele,

In Ungaria,

-depozitele au suferit o crestere, nu substantiala dar destul de avantajoasa pentru banca mama(de la 40% in 2002 la 48% in 2006).

- creditele nu sunt mai prejos,ele crescand de la 42% in 2002 la 59% in 2006,o crestere destul de mare.

-cresc depozitele clientilor,numarul asigurarilor de viata,medicale,fonduri de pensii de asemenea si imprumuturile pentru locuinte.

-in ceea ce priveste domeniul retail,exista o mica scadere dar acest lucru nu impiedica ca Erste Bank Hungary sa obtina o crestere de la 71% in 2005 la 73% in 2006,si un profit net de 111,8 mil.euro,fata de 98.9 mil.euro in 2006.

-strategiile in ceea ce priveste activitatea bancara a Erste Bank in Ungaria sunt in mare parte reprezentate de incercarea de crestere a activitatilor in retail.

In Croatia :

depozitele au crescut din 2002 pana in 2006 cu aproape 10%,creditele avand o crestere mult mai mare si anume cu 23%.

-retailul,este in continua crestere spre deosebire de Erste Bank Ungaria.Creditele pe retail au avut o crestere 20% din 2004 pana in 2006,

-depozitele au crescut cu 18 %.

In ceea ce priveste domeniul retail,croatii au introdus o noua metoda de plata a creditelor,astfel incat dobanda sa fie platita in intregime la final,moment in care daca nu exista disponibilitati se mai poate face un nou credit.Aceasta metoda a fost primita foarte bine de catre clienti,crescand astfel numarul clientilor

-domeniile asigurari,leasing,fonduri de pensii,asset management sunt foarte bine dezvoltate,aflate intr-o continua crestere.

-profitul Erste Bank Croatia,creste de la 26.8 mil euro,la 32.9 mil Euro, adica o crestere de 6 mil euro.

In Cehia:

-cresteri economice corelate cu o rata a dobanzii foarte mica.

-creditele persoane fizice au crescut dar cele persoane juridice au cam stagnat

-retailul cunoaste in ultimii 5 ani o crestere constanta, datorata in special cresterii numarului de credite pentru locuinte, credite ipotecare.

-obiectivul principal al Erste Bank Cehia este acela de a gasi o noua modalitate de banking, un nou program mai usor si mai comfortabil pentru clienti.Acest program urmeaza a fis lansat in 2008 si se asteapta un succes destul de mare

-crestere si in domeniul electronic banking,si carduri.Nr.de carduri a crescut foarte mult cu aproape 10% mai mult decat anul precedent

-profit net de 324,4mil euro in 2006 cu 67,6mil euro mai mult decat in 2005.

4.2.Grupul financiar bancar BCR

Aparitia BCR

Banca Comerciala Româna ia fiinta la 1 Decembrie 1990 prin preluarea si continuarea activitatii comerciale pe care o derula pâna atunci B.N.R..

Banca Comerciala Româna si-a propus înca de la infiintarea sa, sa ofere clientilor sai toate produsele si serviciile bancare ce se practica pe piata interna. Aceasta capacitate a bancii justifica caracterul sau de banca universala.

În acest interval de timp banca s-a dezvoltat prin cresterea produselor si serviciilor bancare specifice pe care le-a oferit pâna în 1990 clientelei sale B.N.R. (creditarea pe termen scurt a economiei nationale) cât si prin asimilarea rapida a unor activitati pe care în trecut nici B.N.R. si nici B.C.R. nu le-a realizat:

trecerea la creditarea pe termen mediu si lung pentru investitii;

acordarea de credite în valuta pentru persoane fizice si juridice;

efectuarea de operatiuni de schimb valutar;

- efectuarea operatiunilor de decontare în numele clientilor în activitati de comert exterior.

Banca are in prezent 456 sucursale si agentii in intreaga tara, avind unitati in majoritatea oraselor cu peste 10.000 de locuitori.

Banca pune la dispozitia clientilor servicii de Internet banking si e-commerce, emite 21 tipuri de carduri de credit si de debit si are instalata cea mai mare retea nationala de ATM - peste 1.200 si aproape 8.800 de POS.

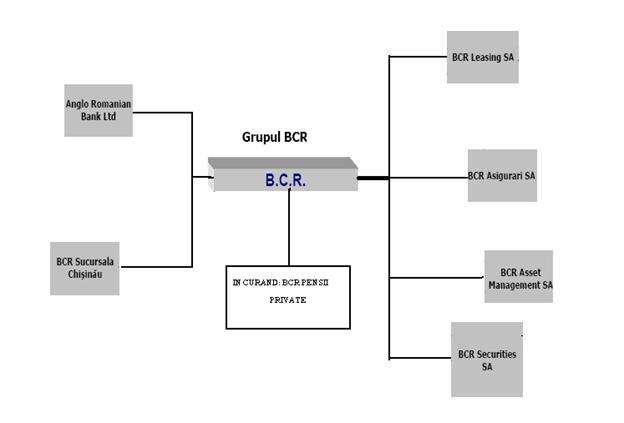

Componenta

Grupului BCR

Componenta

Grupului BCR

Pe data de 20 iunie 2007 BCR a primit autorizatia de costituire a Sistemului de Pensii Private.

-BCR LEASING - companie membra a Grupului Banca Comerciala Romana, creata in martie 2001, isi asuma misiunea de a raspunde necesitatilor de dezvoltare a economiei romanesti, prin oferirea de instrumente moderne de finantare a investitiilor corporative si personale, in sistem leasing financiar intern.

-BCR SECURITIES SA este societatea de servicii de investitii financiare a Grupului BCR, rezultata din procesul de fuziune prin absorbtie a celor doua societati de valori mobiliare la care Banca Comerciala Romana detinea participatii de capital, respectiv INTERMOB SVM SA si Financiara Stock Agency (FINAREX) SA. Fuziunea a avut loc in luna Decembrie 2000.

BCR SECURITIES SA, este membra/actionar la mai multe institutii ale pietei de capital din Romania:

-BCR ASIGURARI si BCR ASIGURARI DE VIATA a fost infiintata in 2001 si face parte

dintre societatile ce apartin Grupului Banca Comerciala Romana, cel mai

important furnizor de servicii financiare integrate din Romania si primul

furnizor care aplica cu succes conceptul modern de "one - stop - shopping" prin

intermediul unui "supermaket financiar".

Cu un capital social de 30 milioane RON structura actionariatului este

urmatoarea:

-SAI BCR Asset Management SA, membra a Grupului BCR s-a constituit, in aprilie 2002 ca societate pe actiuni cu un capital social de 500.000 lei, subscris si varsat

Primul fond lansat de SAI BCR Asset Management SA in august 2002 este BCR Clasic, un fond de obligatiuni si instrumente cu venit fix - risc scazut, avand ca principal obiectiv asigurarea unui randament al investitiei care sa depaseasca rata inflatiei cat si devalorizarea leului. In conformitate cu politica sa de investitii.

In iulie 2003 a fost lansat cel de al doilea fond, BCR Dinamic, care este fond deschis de investitii de risc mediu. Ponderea actiunilor in portofoliul Fondului este de pana la 50%. Distribuirea unitatilor de fond se face direct prin societatea de administrare si prin toate unitatile BCR. Depozitarul fondului este Banca Comerciala Romana.

Incepand cu 14 decembrie 2005, la familia de fonduri administrate s-a adaugat BCR Expert fond de actiuni, care investeste preponderent in actiuni listate la BVB, dar si in instrumente financiare purtatoare de dobinda fixa sau variabila cum ar fi titluri de stat, obligatiuni municipale sau corporative, depozite bancare sau certificate de depozit. Distribuirea unitatilor de fond se face direct prin societatea de administrare si, din 14 decembrie 2005, prin toate unitatile BCR. Depozitarul fondului este Banca Comerciala Romana.

Randamentele inregistrate de cele 3 fonduri administrate de BCR Asset Management SA in ultimele 4 luni respectiv iulie, august, septembrie si octombrie sunt:

|

FOND LUNA |

IULIE |

AUGUST |

SEPTEMBRIE |

OCTOMBRIE |

|

CLASIC | ||||

|

DINAMIC | ||||

|

EXPERT |

4.3.Achizitia BCR- si dezvoltare

Ultima achizitie este si cea mai mare de pana acum a Erste Bank ,este Banca Comerciala Romana. Erste Bank Austria a cumparat pachetul de 61,8825% din actiunile Bancii Comerciale Romane.Pretul platit pe acest pachet, de 3,75 miliarde euro a fost considerat de unele voci din presa austriaca prea mare, peste asteptari, altii fiind mai increzatori in capacitatea bancii Erste de "a ochi" afacerile bune.

Dupa cum au decurs achizitiile anterioare ale bancii austriece, constatam ca nu exista un scenariu tipic, o politica de la care aceasta nu se abate. Fiecare achizitie a avut ceva aparte, diferente ce tin de fiecare stat in parte, de legislatia in vigoare la vremea respectiva, precum si de particularitatile bancilor vizate

Inainte de achizitie

|

CLIENTI |

4.5 mil |

|

DEPOZITE RETAIL | |

|

RAMURI |

Dupa achizitie

Semnare contract de achizitie la data de 21 dec 2005

Actuni cumparate : 61.88%

Data aproximativa de incheiere a contractului-2006.

Masuri ce vor fi luate, dezvoltare si previziuni

Achizitia BCR este incomparabil de importanta tinand cont numai de faptul ca ar aduce aproape cinci milioane de noi clienti. BCR avea la sfarsitul anului trecut, 4,5 milioane clienti persoane fizice si juridice, in crestere cu aproape 15% fata de decembrie 2004.

-Erste Bank va pastra denumirea BCR timp de 3 ani,acest nume fiind foarte bine cotat.

- se doreste imbunatatirea si optimizarea functionalitatii bancii

- imbunatatirea sistemului informatic

- optimizarea ramurii de internet si a productivitatii muncii

Dupa cum putem vedea din grafic activitatea corporate Bcr s-a imbunatatit dupa achizitie.

Activele bancii cresc de la 32% la 51% din 2004 pana in 2006.

Creditele de asemenea cresc cu 12 %.In ceea ce priveste depozitele ,acestea au o crestere de 5 %.

Obiectivele Erste Bank in acest sens sunt foarte inalte.Se doreste cresterea creditelor persoane fizice de la 26% la 30% pana in 2010,iar in ceea ce priveste depozitele se doreste o mentinere a lor in starea de acum la 28-29%.

Pe piata de retail putem observa stagnari atat in ceea ce priveste creditele cat si in ceea ce priveste depozitele.Dar aceste stagnari nu dauneaza profitului bancii.

BCR a inregistrat cresteri, insa nu semnificative, si in ceea ce priveste profitul operational al bancii, care a ajuns la 83,3 milioane de euro, dupa cum se arata in raportul trimestrial al bancii austriece.

BCR - ca entitate a grupului ERSTE BANK

|

Profitul net (mil euro) |

ROE(%) |

Activ Total (mld euro) |

|

|

Erste Bank Austria | |||

|

Erste Bank Ungaria | |||

|

Erste Bank Croatia | |||

|

Erste Bank Cehia | |||

|

Erste Bank Slovacia | |||

|

Erste Bank Serbia | |||

|

Erste Bank Romania |

Perspective Erste Bank privind dezvoltarea Bancii Comerciale Romane pana in 2009

Dezvoltarea Bancii Comerciale Romane este principalul obiectiv al Erste Bank pentru anul 2007. In acest sens se doreste:

creste nivelul activelor bancare de la 67% din PIB în ECE - 14 (SIovenia

117% - România 51%) la nivelurile înregistrate în zona Euro, de 236%,prin

convergenta catre pietele mature.

- majorarea cu 40%,

fata de 2006, a castigurilor

- cresterea cu aproximativ 20% pana in 2009 a profitului net

-scaderea costurilor sub 55%

-integrarea cit mai rapida in activitatile grupului.

In sensul eficientizarii activitatii, Erste nu exclude nici :

-posibilitatea reducerii numarului de angajati ai BCR.

BCR a obtinut, in primele trei luni ale anului, cistiguri nete de 62 de milioane de euro, potrivit raportarilor financiare prezentate de grupul Erste Bank.

Valoarea reprezinta ceva mai mult de o cincime din obiectivul anual stabilit de grupul austriac, adica 350 de milioane de euro.

-veniturile din dobinzi au fost de 119,4 milioane de euro, iar cele din comisioane de 45,3 milioane de euro, in contextul in care portofoliul de credite s-a majorat cu 7,5% comparativ cu finele anului trecut.

-BCR a inregistrat in primul trimestru al acestui an o crestere a activelor totale cu 3,7%, la 14,66 miliarde de euro, in principal pe baza creditelor acordate clientilor, ceea ce a favorizat si cresterea profitabilitatii.

-Creditele de retail au urcat de la 2,1 miliarde de lei la finele anului trecut la 2,2 miliarde de lei, iar cele de consum de la 7,8 miliarde de lei la opt miliarde de lei.

- Depozitele populatiei s-au majorat de la 14 miliarde de lei la 15 miliarde de lei, iar cele totale au fost de circa 26 miliarde de lei.

Creditele acordate de BCR ar putea urca la 8,4 miliarde de euro in 2007

-portofoliul de credite al BCR s-ar putea majora, în acest an, cu 7,5%, fata de 2006, pâna la 8,4 miliarde euro. Motivul tine de introducerea unor produse noi adaptate standardelor grupului Erste Bank si a unei cresteri economice a României care ar putea depasi asteptarile.

Astfel, activitatea BCR, atât pe segmentul de retail, cât si pe corporate, este în plin proces de restructurare pentru a fi adusa la nivelul standardelor Erste Bank. Austriecii subliniaza faptul ca :

-BCR dezvolta, în acest moment, noi produse adaptate standardelor bancii-mama, care se adreseaza unui portofoliu de peste trei milioane de clienti, iar functiunile de back-office ale bancii au fost optimizate deja, spune Erste.

se asteapta pentru 2007 la crestere a profitului cu 62% si a activelor cu 31% fata de

nivelurile inregistrate in 2006, ca urmare a sporirii eficientei activatii prin

aplicarea standardelor grupului Erste Bank.

-se preconizeaza o

apreciere usoara a leului si randamente pe Bursa de valori comparabile cu cele

realizate in 2006. '

-Romania va urma modelul celorlalte tari din regiune si in sectorul imobiliar, unde majorarea preturilor a fost urmata de o reducere pe masura.

-se

considera ca oferta se va diversifica in continuare, iar dezvoltatorii

straini vor intra in numar mare pe piata de profil din Romania, ceea ce va pune

o presiune puternica asupra preturilor.

-Studiul Erste

estimeaza un deficit de cont curent la finele anului de 9,2% din PIB,

concomitent cu o crestere economica de 6,5%.

-BCR se va concentra in acest an pe

finalizarea principalelor proiecte din cadrul Programului de Integrare si

Dezvoltare (IDP), pe dezvoltarea activitatii de retail banking, cresterea

finantarilor imobiliare si implicarea activa in distributia fondurilor europene

post-aderare.

-de asemenea isi va dezvolta activitatile de investitii

bancare si finantari corporative, cu scopul de a acorda servicii si

instrumente financiare mai sofisticate marilor corporatii.

-BCR va incerca sa

obtina o crestere medie a profitului net calculat in euro cu 40% pana

in 2009 si un raport cost/venit de

mai putin de 40%.

-Auditorii financiari ai Erste Bank, Sparkassen-Prüfungsverband (auditorul

legal mandatat) si Deloitte Wirtschaftsprüfungs (auditorul suplimentar

selectat), au confirmat rezultatele financiare pentru 2006 anuntate de banca

austriaca pe 28 februarie, respectiv un profit net de 932,2 milioane euro, in

crestere cu 30% fata de 2005.

La acest rezultat, BCR a contribuit cu un profit

net de 34,6 milioane euro, calculat ca o cota parte din profitul total al

bancii romanesti, in functie de data la care banca a devenit membra a grupului

Erste.

-se mai precizeaza ca implementarea noii

structuri de grup a bancii va permite obtinerea unui profit solid si pe

viitor, in medie de peste 20% in urmatorii trei ani, pana in 2009.

Similar situatiei din celelalte

tari din Europa Centrala si de Est, România va constitui

si în urmatorii ani un punct de atractie pentru marile

institutii financiar-bancare din Europa, datorita potentialului

ridicat de dezvoltare.

Gradul de bancarizare din România

este înca destul de redus, în special în mediul rural, unde este de

asteptat sa creasca pe masura ce cultura bancara

si veniturile locuitorilor acestor zone se vor apropia de cele ale

locuitorilor din Uniunea Europeana.

Concluzii:

Evolutia sistemului bancar, privita în ansamblu, nu poate fi detasata de situatia generala a economiei nationale, cu fluctuatiile acesteia, atât la nivel microeconomic, cât si macroeconomic.

Astfel, transformarile specifice perioadei de tranzitie, mediul economic inflationist, legislatia bancara precum si problemele de natura manageriala înregistrate la nivelul anumitor societati bancare au contribuit la mentinerea unui nivel scazut al gradului de intermediere financiara, datorat în principal urmatoarelor fenomene:

-mentinerea unui nivel ridicat al riscurilor în procesul de creditare, urmare a unui mediu economic înca inflationist si grad redus de adaptare a agentilor economici la cerintele economiei de piata, ceea ce a condus la angajarea incompleta, de catre banci a resurselor în procesul de crestere economica.

-intensificarea procesului de economisire la nivelul economiei românesti, concomitent cu incapacitatea acesteia de a absorbi resursele, nefiind astfel respectata egalitatea dintre economii si investiti, ca regula a dezvoltarii.

-valorificare insuficienta în procesul de creditare a economiilor si disponibilitatilor alese de banci, rolul de intermediar al acestora fiind partial materializat

Evolutiile pietei monetare interne si internationale din ultima perioada de timp caracterizate printr-o volatilitate ridicata a ratelor dobânzilor si a cursurilor de schimb, cuplate cu cresterea concurentei, a volumului activelor si reducerea marjelor de profit, cuvenite institutiilor de credit din cadrul sectorului românesc, a stimulat realizarea unei gestiuni prudente a activelor si a pasivelor bancare, în scopul reducerii variabilitatii venitului net din dobânzi cu impact major asupra performantelor financiare ale bancii.

Mentinerea solvabilitatii constituie unul din obiectivele fundamentale ale diagnosticului performantelor bancare, deoarece asigura buna functionare a institutiei bancare, iar lipsa lichiditatii sau imposibilitatea procurarii acesteia echivaleaza cu falimentul bancar.

Pentru bancheri, lichiditatea reprezinta respiratia bancii.

Insuficienta lichiditatii poate afecta semnificativ activitatea curenta, antrenând costuri financiare si de imagine importante.

În cazul în care banca dispune de un nivel adecvat al fondurilor proprii care finanteaza o parte însemnata din activele bancii, acoperirea nevoilor de lichiditate nu constituie o problema dificila deoarece, un nivel adecvat al fondurilor proprii a fost generat fie de profiturile mari realizate de banca respectiva fie de o calitate corespunzatoare a creditelor ce genereaza în mod cert fluxuri de intrare la scadenta. Pozitia si reputatia unei banci în cadrul sistemului bancar evaluata prin profitabilitatea trecuta si viitoare influenteaza gestiunea activelor si a pasivelor bancare.

Profitabilitatea bancara nu poate fi apreciata numai prin analiza statica, realizata cu ajutorul situatiilor financiare, a performantelor financiare ale bancii, ci mai ales prin analiza profilului de scadenta pe active si datorii, aceasta din urma evidentiind necorelarile de scadenta bruste ce modifica structura bilantiera a bancii.

Cuantificarea performantelor financiare ale unei banci presupune raportarea lor la un punct de reper numit benchmark.

Conform Cambridge Advenced Learns Dictionary, benchmark-ul este un nivel de calitate care poate fi utilizat ca standard în comparatii.

Evaluarea performantelor financiare în urma acoperirii la expunerile la risc, se realizeaza global si se axeaza pe explicarea cauzelor generatoare ale ecartului fata de benchmark.

Evolutia sistemului bancar nu poate fi detasata de situatia generala a economiei nationale, cu fluctuatiile acesteia atât la nivel microeconomic cât si macroeconomic.

Sistemul electronic de plati aliniaza sectorul bancar românesc la standardele europene în materie de decontare a platilor, principalul beneficiu fiind reducerea semnificativa a duratei de decontare a operatiunilor, dar numai pentru institutiile financiare care dispun de o infrastructura informatica moderna, practica dovedind ca, în unele banci din România, unde sistemul informatic nu e destul de dezvoltat, introducerea sistemului electronic de plati a dus chiar la încetinirea decontarilor.

În ultimii ani, sectorul bancar din România manifesta o angrenare din ce în ce mai mare în activitatea de creditare, cu o explozie a finantarilor pentru populatie. Societatile bancare îsi diversifica tot mai mult portofoliul si patrund pe segmente de populatie si categorii de firme mai putin avute în vedere. În acest sens, 2005 si 2006 au fost dominati de operatiunile pe piata de retail, piata pe care serviciile oferite de banci s-au diversificat foarte mult, ceea ce a dus la scaderea costurilor.

Se consideradera ca, in viitor trebuie luate masuri pentru pastrarea spread-ului de dobânda în valori acceptabile pentru banca Se poate realiza cresterea ratelor activelor sensibile prin fixarea de pret la mai multe împrumuturi pe o baza de rata fluctuanta, sau reducerea scadentelor titlurilor de valoare investite, precum si o descrestere a ratei pasivelor sensibile prin substituirea lor cu certificate de depozit pe termen mai lung pentru fondurile cumparate peste noapte (over night). De asemenea, pentru protejarea împotriva riscului de dobânda, o oportunitate tot mai des folosita de banci e reprezentata de activitatile extrabilantiere.

BIBLIOGRAFIE:

DOCUMENTE

BIS Quarterly Review decembrie 2004, decembrie 2005, iunie 2006, Banca Reglementelor Internationale

BIS Annual Report, 2002, Banca Reglementelor Interna ionale

Consolidated Banking Statistics, Banca Reglementelor Interna ionale, 1998-2004

Development and Globalization Report, UNCTAD, 2004

Global Development Finance: Financing the Poorest Countries, Banca Mondiala

Global Stability Forum Report, Fondul Monetar Interna ional, 2002

Global Development Finance, Banca Mondiala

OECD Economic Survey

Raport anual, Banca Na ionala a României, 1993-2006

Raport asupra stabilitaŃii financiare, Banca Na ionala a României, 2006

Raport Bank

Rapoarte anuale BRD-Groupe Société Générale

Rapoarte anuale Raiffeisen Bank

Rapoarte anuale BCR

World Development Indicators, Banca Mondiala, 2004, 2005 https://web.worldbank.org/

World Investment Report, UNCTAD, 2001, 2005

World Economic Outlook, Fondul Monetar Interna ional, mai 1997

SITE-URI WEB

1. https://www.bcr.ro

3. https://www.datamonitor.com/

5. https://www.bnr.ro

6. https://www.bancatransilvania.ro

7. https://www.raiffeisen.ro

8. https://www.brd.ro

Baze de date:

1. BankScope, https://www.bvdep.com/BANKSCOPE.html

2. MGI Global Financial Stock Database,

https://www.mckinsey.com/mgi/publications/gcm/images/

3. Mergers and Acquisitions, https://www.gsionline.com/livedgar/mergersacquisitions.html

4. World Economic Outlook Database, FMI,

Reviste

1. Applied Financial Economics

2. Banca Nazionale del Lavoro Quarterly Review

3. Capital

4. Current Issues in Economics and Finance

5. Federal Reserve Bank of

6. Journal of Banking and Finance

7. Journal of Emerging Market Finance

8. Journal of Economics and Business

9. Journal of Money, Credit and Banking

10. Saptamâna financiara

11.Ziarul financiar

|