DESCRIERE SI ORGANIZARE GENERALA SIMULARE DECIZIONALA DE GESTIUNE FINANCIARA A INTREPRINDERI

Generalitati

Jocul de intreprindere TeSki (Franta) simuleaza competitia a 4 intreprinderi in producerea si comercializarea schiurilor si rachetelor de tenis pe parcursul a 9 perioade de gestiune. Alaturi de cele 4 intreprinderi, pe piata globala intervine si un al 5-lea actor si anume Importatorul.

Ø Tipurile de decizii luate la nivelul fiecarei intreprinderi sunt: tehnice, comerciale si financiare.

Ø Fiecare decizie angajeaza intreprinderea pe o perioada de gestiune echivalenta cu 1 an;

Ø Fiecare intreprindere produce si comercializeaza 2 produse: schiuri si rachete de tenis. Pietele celor 2 produse sunt considerate independente.

Ø Materia prima aferenta fabricarii celor 2 produse este comuna. La o pereche de schiuri se consuma 1Kg de materie prima, iar la o racheta de tenis, consumul este de ½ Kg.

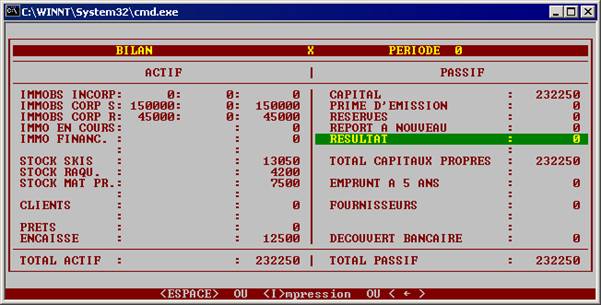

Ø Situatia initiala a patrimoniului fiecarei intreprinderi este identica si este reflectata in bilantul contabil astfel:

Ø Fiecare intreprindere poate sa aloce un buget egal cu 4% din cifra de afaceri pentru cercetare pe parcursul a 3 perioade consecutive de gestiune. Daca cercetarile reusesc (80% sanse) costul materiei prime se va reduce la ½ . Odata reusita cercetarea, aceasta nu mai poate fi reluata.

Ø Unitatea monetara utilizata este euro (se poate considera o unitate monetara oarecare);

Ø Numarul de zile acordate clientilor pentru a achita marfurile facturate (schiurile si rachetele de tenis) este de 60 si exprima indicatorul credit clienti;

Ø Numarul de zile acordate de catre furnizorii de materie prima intreprinderii producatoare de schiuri si rachete de tenis, pentru plata facturilor de cumparare este de 60 de zile.

Ø Rata anuala a dobanzii la imprumut bancar este de 15%.

Ø Rata anuala a dobanzii la descoperirea bancara este de 20%.

Ø Rata anuala a dobanzii la plasament (depozit din lichiditati) este de 10%.

Ø Impozitul pe profit este de 16%.

Ø Piata globala aferenta fiecarui produs, precum si segmentul de piata care revine fiecarei intreprinderi, depinde de:

þ Preturile de vanzare practicate de intreprinderi;

þ Cheltuielile de publicitate (individuale) angajate in perioada N;

þ Tendinta generala a pietei ce urmareste curba cererii;

þ Segmentul de piata detinut de intreprindere in perioada N-1, tradus printr-un indice de insatisfactie a clientelei;

Ø Pentru prima perioada a simularii se cunoaste cererea, anume 1.206 mii perechi schiuri si 611 mii rachete de tenis.

Ø Importatorul intervine pe piata in mod automat completand cererea de produse. Acesta actioneaza pe piata la nivelul pretului mediu.

DECIZII TEHNICE

Alocarea initiala

Ø Fiecare echipa dispune la inceputul simularii de o intreprindere identica. Situatia initiala a fiecarei intreprinderi este identificata sub forma de alocare initiala. Intreprinderea este preluata la inceputul simularii cu o capacitate de productie existenta, si anume 300 mii perechi de schiuri si 150 mii rachete de tenis. Alocarea initiala determina capacitatea de productie a intreprinderilor la momentul inceperii simularii.

Ø Valoarea estimata al capacitatilor de productie existente (uzinelor) este de 150.000 unitati monetare pentru schiuri si 45.000 unitati monetare pentru rachete.

Ø In alocarea initiala sunt cuprinse si elemente de costuri sub forma cheltuielilor conventional constante (fixe) cum ar fi:

þ Amortizarea imobilizarilor existente la inceputul perioadei;

þ Manopera pentru productia aflata in curs de executie;

þ Cheltuieli de intretinere si gestiune.

|

ALOCAREA INITIALA |

SCHIURI |

RACHETE |

|

Capacitate maxima de productie (mii buc.) |

|

|

|

Valoare inventar mijloace fixe |

|

|

|

Cheltuieli fixe |

|

|

|

Amortizarea imobilizarilor (10%) |

|

|

|

Manopera |

|

|

|

Cheltuieli de intretinere si gestiune |

|

|

Pe parcursul simularii de gestiune, pentru a-si adapta capacitatile de productie la nivelul cererii, intreprinderile pot investi sau dezinvesti.

Astfel:

Ø Intreprinderile pot cumpara unitati mici de productie ce sunt operationale imediat (in perioada de gestiune curenta). Numarul unitatilor mici achizitionate nu poate fi mai mare de 2, pentru fiecare tip de produs si perioada;

Ø Intreprinderile pot cumpara unitati mari de productie ce sunt operationale in perioada imediat urmatoare (in perioada de gestiune aferenta anului N+1). Numarul unitatilor mari achizitionate nu poate fi mai mare de 2, pentru fiecare tip de produs si perioada. Cheltuielile fixe aferente acestor unitati mari intervin in perioada urmatoare, ele negrevand costurile perioadei curente;

Ø Unitatile mari si mici sunt finantate in perioada curenta.

Ø Unitatile mari si mici pot fi vandute printr-un proces de dezinvestire incepand cu perioada a 4-a. Valoarea de vanzare a imobilizarii este cea neta (valoarea de achizitie amortizarea cumulata). O capacitate de productie vanduta diminueaza capacitatea de productie totala cu o unitate mare. A vinde o unitate mare de productie presupune si suportarea cheltuielilor de somaj pentru personal pe parcursul a 3 luni (1/4 din manopera unei unitati mari). Prin vanzarea unitatilor de productie (la nivelul celor mari) se poate diminua chiar si alocarea initiala.

Ø Cheltuielile de personal si cheltuielile de intretinere si gestiune sunt considerate cheltuieli fixe pana la limita a 90% din capacitatea totala de productie. Daca acest prag este depasit, in costuri se vor include cheltuieli suplimentare (ore suplimentare) de 150 pentru manopera si 20 pentru intretinere si gestiune (total 170).

|

UNITATI mici |

SCHIURI |

RACHETE |

|

Capacitate maxima de productie (mii buc.) |

|

|

|

Pret de cumparare |

|

|

|

Cheltuieli fixe |

|

|

|

Amortizarea imobilizarilor (10%) |

|

|

|

Manopera |

|

|

|

Cheltuieli de intretinere si gestiune |

|

|

|

UNITATI MARI |

SCHIURI |

RACHETE |

|

Capacitate maxima de productie (mii buc.) |

|

|

|

Pret de cumparare |

|

|

|

Cheltuieli fixe |

|

|

|

Amortizarea imobilizarilor (10%) |

|

|

|

Manopera |

|

|

|

Cheltuieli de intretinere si gestiune |

|

|

DECIZII COMERCIALE

Ø Pretul si bugetele cheltuielilor cu publicitatea sunt fixate de fiecare intreprindere in parte pentru fiecare perioada. Cererea este foarte sensibila la nivelul preturilor de comercializare si la publicitate. Pretul de comercializare pentru fiecare produs in parte se stabileste adaugand o marja de profit la costul unitar calculat prin fisa de calcul a costurilor de productie;

Ø Pentru produsele nevandute si ramase in stoc se include in costuri o cota de 50% din valoarea stocurilor sub forma cheltuielilor de stocaj

Ø Intreprinderea se poate pozitiona in raport cu concurentii sai in functie de pretul mediu si publicitatea medie aferente perioadei. Aceste doua elemente vor fi cunoscute de toate echipele, odata cu afisarea cotelor de piata aferente vanzarilor efective.

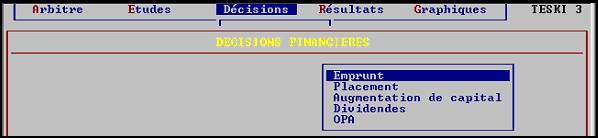

DECIZII FINANCIARE

Ø Cheltuielile ce corespund activitatii curente sunt finantate din veniturile obtinute in urma comercializarii productiei de schiuri si rachete. Daca cheltuielile de exploatare nu sunt acoperite din vanzari, acestea vor fi finantate automat de banca printr-un credit de trezorerie acordat cu o dobanda de 20% pe an. Cheltuielile care nu corespund activitatii normale a intreprinderii (investitii, OPC) vor trebui finantate prin :

Pe parcursul simularii, cotatia actiunii poate fi mai mare sau mai mica in functie de rezultatele financiare inregistrate si de volumul dividendelor distribuite.

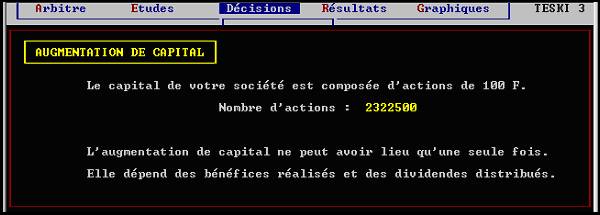

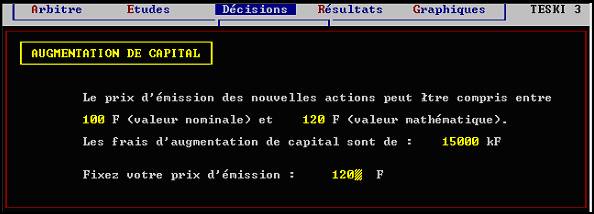

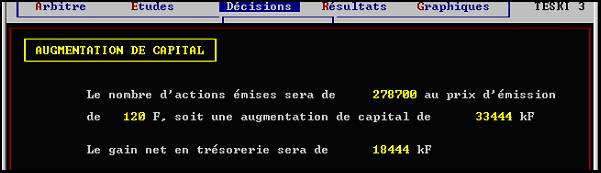

Fixarea pretului de emisiune pentru o actiune, in conditiile cresterii de capital antreneaza o majorare de capital. O crestere de capital antreneaza cheltuieli cu emisiunea de actiuni in valoare de 15.000 u.m. (care diminueaza trezoreria). Aceste cheltuieli sunt considerate imobilizari necorporale care se amortizeaza in 3 ani (cate 5.000 um in fiecare an).

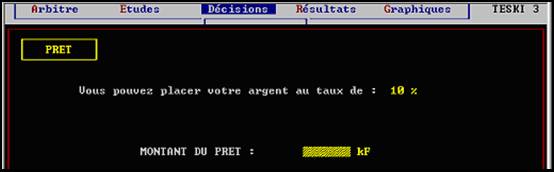

Ø Plasamentele de trezorerie aferente disponibilitatilor permit intreprinderii sa obtina venituri financiare de 10% din suma depozitului. In egala masura, daca ciclul de exploatare nu-si recupereaza automat cheltuielile din vanzari, se evita descoperirea bancara prin recuperarea respectivelor cheltuieli din sumele plasate cu titlu de depozit .

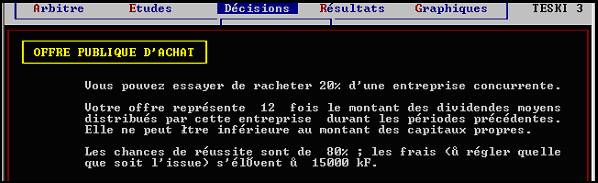

Ø Plasamente de capital. Plasamentele pot fi facute si in capitalul unei alte intreprinderi concurente. Oferta publica de cumparare poate fi incercata numai de o intreprindere (aceea care solicita prima aceasta operatiune), o singura data in simulare. O echipa poate prelua 20% din capitalul unei intreprinderi concurente. Sansele de reusita ale acestei operatiuni sunt de 80%. De regula intreprinderea cumparatoare trebuie sa plateasca de 12 de ori suma dividendelor medii distribuite de intreprinderea cumparata. Oferta publica de cumparare este o operatiune care antreneaza cheltuieli suplimentare de 15.000 um. Aceste cheltuieli afecteaza trezoreria intreprinderii chiar si in caz de esec.

Ø Intreprinderile pot distribui dividende la nivelul profitului curent obtinut. Dividendele distribuite protejeaza intreprinderea impotriva tentativelor de cumparare de catre intreprinderile concurente.

Alte informatii

Pretul mediu de vanzare in perioada precedenta luarii primei decizii a fost la schiuri de 450 um si la rachete de 350 um. Bugetul mediu aferent publicitatii a fost cuprins intre 10.000 si 20.000 pentru promovarea fiecaruia dintre cele 2 produse.

|