DIAGNOSTICUL ECONOMIC AL FIRMEI

Dupa dimensiunea afacerii, firmele se clasifica in: mici, mijlocii si mari. Aprecierea marimii firmei trebuie facuta in functie de ramura si domeniul in care aceasta isi desfasoara activitatea (de exemplu o afacere mica pentru industria extractiva poate fi o afacere de mari dimensiuni pentru mecanica fina). Criteriile care intrunesc cele mai multe acorduri din partea specialistilor pentru aprecierea dimensiunii unei firme sunt: cifra de afaceri, capitalul social si numarul de salariati. Informatiile oferite de aceste criterii nu sunt intotdeauna concordante in sensul ca dupa numarul de salariati o firma poate fi considerata mica (in industriile automatizate, de exemplu), iar dupa capitalul social si cifra de afaceri mare. De aici desprindem concluzia ca utilizarea criteriilor mentionate trebuie sa se faca select 141b16b iv si nu exclusivist. In economiile de piata cu traditie, majoritatea firmelor mici sunt cele cu caracter familial care se bazeaza in foarte mica masura pe munca salariala. Insa si in cadrul acestora exista diferentieri (in economia japoneza, americana, europeana) mergandu-se de la 20 la 100 sau chiar 200 de salariati pentru firmele mici.

In ceea ce o priveste pe Romania, demersul de incadrare a firmelor in mici, mijlocii sau mari este subordonat procesului de privatizare specific etapei actuale. Pentru persoana care realizeaza diagnosticul, aceasta distinctie intre firme este importanta cel putin din urmatoarele motive:

o firma mica este mai usor privatizabila in conditiile penuriei de capital din Romania. In acelasi timp, si riscurile sunt mai mici atat sub aspect financiar cat si din perspectiva reconversiei la noile cerinte ale pietei. Sunt aplicabile toate metodele de privatizare. Pe langa aceste avantaje, raman valabile toate dezavantajele afacerilor mici: pozitie pe piata si fata de concurenti; dimensiunea profitului; restrictii financiare pentru inovare si dezvoltare etc.;

la firmele mijlocii si mari creste dimensiunea riscului de capital si apar probleme de adaptare la piata. Metoda de privatizare trebuie sa imbine vanzarea actiunilor catre salariati cu atragerea unui investitor strategic. La firmele mari, emisiunea publica de actiuni trebuie in mod obligatoriu sa le completeze pe primele doua. Prezinta insa avantajele marii afaceri: putere concurentiala, profituri substantiale, disponibilitati de capital pentru inovare si dezvoltare etc.

Pentru diagnostician, aprecierea dimensiunii este importanta deoarece acesta da complexitate analizei pe care trebuie sa o faca. Deci el isi subordoneaza criteriul de dimensionare pregatirii demersului metodologic: durata studiului; complexitatea echipei de diagnosticare; logistica si colaborarile; costurile aferente. Ca atare, pentru diagnostician va avea relevanta acel criteriu de dimensionare care surprinde cel mai bine complexitatea activitatii.

Dimensiunea intreprinderii din perspectiva diagnosticului are repercusiuni si asupra strategiilor alese de redresare. La intreprinderile mari, o decizie de restrangere de activitate vizeaza un numar mare de salariati si bunuri materiale de valoare mare. Strategia aleasa de diagnostician nu poate face abstractie de efectul in plan social si economic al masurilor pe care le propune.

Sub aspect pragmatic, diagnosticianul se confrunta cu doua intrebari: ce dimensiune are intreprinderea pe care urmeaza sa o analizeze si daca aceasta dimensiune este optima sau avem de-a face cu o sub sau supradimensionare.

Raspunsul la prima intrebare este facil deoarece nu implica precizie pentru ca este utilizat la pregatirea demersului metodologic de diagnosticare (complexitate, echipa, logistica, durata, costuri etc.). A doua intrebare este insa de substanta deoarece ne pune in fata alternativei de a decide daca dimensiunea este cea potrivita sau nu. Aprecierea optimalitatii dimensiunii poate fi realizata prin comparatii, analogii si studii de eficienta.

Comparatia poate fi facuta cu starea trecuta in cazurile cand dimensiunea intreprinderii s-a modificat. Daca dimensiunea a crescut prin dezvoltarea naturala a intreprinderii pana la faza de maturitate dupa care urmeaza o relativa stabilitate cel putin teoretic se poate aprecia procesul ca normal. Daca se inregistreaza o crestere brusca a afacerii sau mai bine-zis un start de dimensiune se poate gandi la o supradimensionare insa aceasta ipoteza trebuie confirmata de studii analitice. Daca o intreprindere ajunsa in faza de maturitate se dezvolta in aceeasi structura ipotetic optiunea nu pare fezabila. Nu este exclusa insa nici oportunitatea acestei dezvoltari. Alte analize trebuie sa infirme sau sa confirme ipoteza.

Analogia se face cu intreprinderi similare. Referentialul trebuie sa fie, bineinteles, unul relevant din punct de vedere al reprezentativitatii (potential, eficienta etc.). Specialistii din productie, chiar daca empiric, apreciaza cu mult realism daca o intreprindere este supradimensionata fata de specificul activitatii.

Studiile de eficienta vizeaza urmatoarele aspecte (chiar daca uneori acestea sunt apreciate cu o anumita aproximatie):

- limita admisa si marimea optima. Cresterea dimensiunii se justifica, din punct de vedere economic, dupa criteriul economicitatii si al rentabilitatii, daca suma efectelor pozitive directe este mai mare decat suma efectelor negative directe. Astfel, folosind economicitatea drept criteriu, conditia de crestere va fi data de:

![]()

unde:

![]() (sau

(sau ![]() ) economii

la investitii echivalente ca natura pentru a se putea insuma cu economiile la

cheltuielile curente;

) economii

la investitii echivalente ca natura pentru a se putea insuma cu economiile la

cheltuielile curente;

Cc economii unitare la costuri conventional constante;

![]() - economii unitare la costurile variabile;

- economii unitare la costurile variabile;

![]() - economii la aprovizionare;

- economii la aprovizionare;

![]() - spor de cheltuieli de imobilizari pe produs care apar numai daca

durata de constructie creste mai repede decat volumul productiei;

- spor de cheltuieli de imobilizari pe produs care apar numai daca

durata de constructie creste mai repede decat volumul productiei;

![]() - spor de cheltuieli de imobilizari, transport si depozitare

imobilizate la materiale pe produs;

- spor de cheltuieli de imobilizari, transport si depozitare

imobilizate la materiale pe produs;

![]() - spor de cheltuieli de aprovizionare pe produse finite;

- spor de cheltuieli de aprovizionare pe produse finite;

![]() - alte cheltuieli;

- alte cheltuieli;

![]() - economii pe unitatea de produs, obtinute la fiecare din cele patru

costuri prin cresterea dimensiunii intreprinderii;

- economii pe unitatea de produs, obtinute la fiecare din cele patru

costuri prin cresterea dimensiunii intreprinderii;

![]() - spor de cheltuieli, la alte patru costuri prin dezvoltare.

- spor de cheltuieli, la alte patru costuri prin dezvoltare.

Dimensiunea optima : ![]()

In tehnica economica occidentala sunt demonstrate anumite reguli de

aparitie a uni volum optim de productie. Astfel, dupa criteriul costurilor optimul productiei apare la

acea treapta in care se egaleaza costul

marginal cu costul mediu. Dupa

criteriul profitului, volumul optim

al productiei apare la treapta in care se egaleaza costul marginal cu pretul de

vanzare, sau cu incasarile marginale

medii, daca volumul productiei desfacute este urmat de reducerea pretului: ![]() , in care

, in care ![]() este elasticitatea pretului in raport cu

volumul productiei.

este elasticitatea pretului in raport cu

volumul productiei.

- formule simplificate pentru stabilirea dimensiunii optime. Se accepta ca ipoteze simplificatoare:

- evolutia liniara a grupei costurilor crescatoare ce se majoreaza dupa ecuatia:

![]()

- evolutia de tip hiperbolic, a grupei costurilor descrescatoare potrivit ipotezei:

![]()

in care:

![]() - adica grupa costurilor ce cresc odata cu cresterea dimensiunii;

- adica grupa costurilor ce cresc odata cu cresterea dimensiunii;

![]() - grupa costurilor care scad prin cresterea dimensiunii;

- grupa costurilor care scad prin cresterea dimensiunii;

b coeficientul unghiular al dreptei, pentru grupa costurilor crescatoare si care se poate stabili dupa metoda celor mai mici patrate sau dupa relatia:

![]()

Cp capacitatea de productie;

K viteza de scadere a costurilor ca urmare a cresterii dimensiunii care se poate determina prin metoda celor mai mici patrate, in baza datelor concrete pentru toate variantele;

a si d parametrii constanti, care se pot stabili prin metoda celor mai mici patrate.

In urma adoptarii acestor ipoteze simplificatoare, formula costului unitar echivalat ce trebuie minimizat este:

![]()

sau

![]()

in care ![]() - grupa de

costuri care nu se modifica odata cu cresterea dimensiunii intreprinderii.

- grupa de

costuri care nu se modifica odata cu cresterea dimensiunii intreprinderii.

Se deriveaza costul unitar echivalent in raport cu capacitatea:

![]()

iar prin anularea derivatei intai, se obtine:

![]() si

si ![]() , apoi

, apoi ![]()

si ![]()

![]()

In ceea ce priveste costul unitar echivalent minim corespunzator dimensiunii optime a intreprinderii, aceasta poate fi:

![]()

In urma acestor analize, diagnosticianul va ajunge la una din concluziile:

intreprinderea este de dimensiune mare, medie sau mica;

dimensiunea intreprinderii este mai mare (mai mica) decat a altor intreprinderi cu activitate similara;

intreprinderea este sub sau supradimensionata pentru profilul ei;

politica de dezvoltare promovata a fost corecta (gresita) tinand seama de cresterea naturala a intreprinderii (lansare, crestere, maturitate).

In raport cu aceste concluzii, pot fi propuse urmatoarele masuri de redresare:

restrangerea sau dezvoltarea activitatii;

diversificarea activitatii;

divizarea intreprinderii daca se considera ca este prea mare etc.

Amplasarea afacerii este urmarita din urmatoarele perspective:

Tendinta afacerii permite diagnosticianului sa aprecieze daca intreprinderea este in: dezvoltare, mentinere sau recesiune. Aceasta informatie este importanta pentru ca:

- o intreprindere in recesiune inseamna ca se confrunta cu greutati in desfacere, are aparat de productie invechit, greutati financiare. Valoarea bunurilor patrimoniale in aceasta situatie, exprima in foarte mica masura valoarea de piata a intreprinderii. Strategiile de redresare vizeaza recesiunea (pentru salvarea potentialelor de profit), restructurarea sau unde nu mai este posibil, declansarea procedurii de faliment;

- o intreprindere in dezvoltare inseamna ca a trecut examenul economiei de piata, aparatul de productie este folosit corespunzator, iar masurile pentru viitor vizeaza consolidarea prin promovarea unei strategii cu caracter ofensiv-moderat.

Aprecierea tendintei afacerii se poate face cu ajutorul cifrei de afaceri (CA)

Cifra de afaceri totala reprezinta suma totala a veniturilor din operatiuni comerciale efectuate de o intreprindere intr-o perioada de timp determinata.

Cifra de afaceri medie (CA) reprezinta cifra de afaceri realizata pe unitatea de produs sau serviciu.

Cifra de afaceri marginala

(CAM) exprima variatia incasarilor unei intreprinderi

generata de cresterea sau scaderea cu o unitate a cantitatii vandute (![]() )

)

![]()

Cifra de afaceri critica (CAC) reprezinta acel nivel al incasarilor la care se asigura acoperirea cheltuielilor, pragul de la care intreprinderea incepe sa produca profit. In punctul critic, veniturile sunt egale cu costurile totale, deci in acest punct profitul intreprinderii este nul.

In punctul critic:

CAC = Ctotale

CAC = Cfixe + Cvariabile

O apreciere pertinenta a tendintei afacerii cu ajutorul cifrei de afaceri trebuie sa tina seama de trei elemente esentiale: rata inflatiei; politica de preturi; pozitia firmei pe piata. De aceea, indicatorii de dinamica se vor calcula in preturi constante sau comparabile.

unde:

CAC cifra de afaceri in preturi constante;

ip indicele de crestere a preturilor la nivelul intreprinderii;

if indicele inflatiei.

Daca: - ![]() inseamna ca intreprinderea promoveaza preturi

care depasesc ritmul inflatiei. Este o politica total gresita atunci cand pe

piata de desfacere concurenta este puternica. Daca se detine o pozitie de

monopol intreprinderea va obtine avantaje economice fara efort propriu, insa

din punct de vedere strategic va realiza un recul deoarece deturneaza atentia

de la reducerea costurilor ca sursa se profit;

inseamna ca intreprinderea promoveaza preturi

care depasesc ritmul inflatiei. Este o politica total gresita atunci cand pe

piata de desfacere concurenta este puternica. Daca se detine o pozitie de

monopol intreprinderea va obtine avantaje economice fara efort propriu, insa

din punct de vedere strategic va realiza un recul deoarece deturneaza atentia

de la reducerea costurilor ca sursa se profit;

ip = if intreprinderea isi aliniaza preturile la ritmul inflatiei;

![]() - inseamna ca ritmul de crestere

al preturilor este mai mic decat ritmul de crestere al inflatiei. Cand aceasta

corelatie este acceptata deliberat (concurenta puternica pe piata de desfacere,

marja de profit suficient de mare ca sa permita reducerea etc.) aprecierile

sunt favorabile, insa atunci cand este efectul unei proaste gestionari a

pretului, consecintele sunt negative asupra profitabilitatii intreprinderii.

- inseamna ca ritmul de crestere

al preturilor este mai mic decat ritmul de crestere al inflatiei. Cand aceasta

corelatie este acceptata deliberat (concurenta puternica pe piata de desfacere,

marja de profit suficient de mare ca sa permita reducerea etc.) aprecierile

sunt favorabile, insa atunci cand este efectul unei proaste gestionari a

pretului, consecintele sunt negative asupra profitabilitatii intreprinderii.

- dinamica cifrei de afaceri

cu baza fixa (![]() ):

):

![]()

- dinamica cifrei de afaceri cu

baza in lant (![]() ):

):

![]()

- ritmul mediu anual de crestere

(![]() ):

):

1.3. Structura afacerii si activitatea de import-export

Structura afacerii poate fi privita din mai multe perspective, insa cele mai relevante sunt urmatoarele trei: structura afacerii pe produse; structura afacerii pe clienti; structura afacerii pe zone geografice.

Aprecierea structurii afacerii pe produse se poate face prin:

Ø coeficientul de concentrare GINI STRUCK

unde: ![]() - reprezinta

ponderea produsului sau grupei de produse i in cifra de afaceri totala, iar

n este numarul de termeni ai seriei. Acest coeficient poate lua valori intre

0 si 1. Apropierea de 1 arata ca in structura produselor exista cateva

produse care dau cea mai mare parte din cifra de afaceri. Apropierea de 0

semnifica o distributie relativ uniforma a productiei pe structurile implicate

in calcul;

- reprezinta

ponderea produsului sau grupei de produse i in cifra de afaceri totala, iar

n este numarul de termeni ai seriei. Acest coeficient poate lua valori intre

0 si 1. Apropierea de 1 arata ca in structura produselor exista cateva

produse care dau cea mai mare parte din cifra de afaceri. Apropierea de 0

semnifica o distributie relativ uniforma a productiei pe structurile implicate

in calcul;

Ø indicele Herfindhal, care permite masurarea gradului de diversificare a afacerii pe diverse structuri:

![]()

Valoarea lui H este nula atunci cand intreprinderea vinde

un singur produs si este egala cu ![]() daca vanzarile sunt repartizate in proportii

egale in cadrul nomenclatorului acestuia;

daca vanzarile sunt repartizate in proportii

egale in cadrul nomenclatorului acestuia;

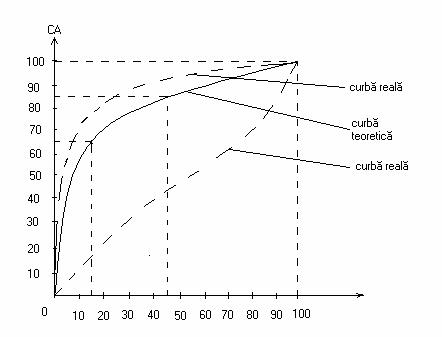

Ø curba PARETO structura afacerii pe produse poate fi investigata cu ajutorul schemei clasice, cunoscute sub denumirea de curba ABC sau curba PARETO. Analiza acestei curbe teoretice permite identificarea in totalul produselor comercializate a 3 subgrupe cu caracteristici specifice:

o subgrupa care contine foarte putine sortimente, dar care realizeaza o mare parte din cifra de afaceri;

doua subgrupe care dau mai putin de jumatate din cifra de afaceri, dar care concentreaza majoritatea produselor comercializate.

Din studiile efectuate, s-au stabilit urmatoarele coordonate ale curbei teoretice:

a) 10 15% din produse reprezinta 60 70% din cifra de afaceri (zona A);

b) 20 30% din produse dau 25 30% din cifra de afaceri (zona B);

c) 65 70% din numarul de produse dau 10 15% din cifra de afaceri (zona C).

Figura nr. 2: Curba PARETO

Zona A cuprinde produse cu o rotatie rapida, care trebuie sa existe in permanenta la vanzare. De aceea, pentru aceste produse trebuie sa se asigure o buna aprovizionare si o gestiune eficienta a stocurilor. In ceea ce priveste rentabilitatea, zona A cuprinde produse cu o marja comerciala redusa.

Zona B cuprinde articole standard, ale caror rotatie si marja comerciala sunt apropiate de media firmei. Ele asigura stabilitatea acesteia.

Zona C este formata din produse cu rotatie scazuta, dar cu o marja comerciala mai puternica. Costurile de aprovizionare si stocare sunt mai mari comparativ cu zonele A si B.

Concluzii

curba teoretica are atat valoare statica, cat si indicativa;

daca curba reala se afla sub cea teoretica, inseamna ca firma are un sortiment foarte larg in zonele B si C, fapt ce poate ingreuna gestiunea afacerilor, in special a stocurilor;

daca curba reala se afla deasupra curbei teoretice inseamna ca produsele grupei A sunt preponderente si ca gama sortimentala este insuficienta.

Export-import. O firma care exporta are mai multe sanse de supravietuire si dezvoltare decat cele care nu realizeaza export. Indicatorii relevanti pentru caracterizarea activitatii de export-import sunt: volumul exporturilor si al importurilor, gradul de acoperire al importului, ponderea exportului in vanzari, dinamica exportului (in indici cu baza fixa si in lant), cursul de revenire la export si import etc.

Capacitatea si perspectivele de dezvoltare ale domeniului in care isi desfasoara activitatea firma

Un semnal important despre viabilitatea firmei il da domeniul in care aceasta isi desfasoara activitatea, respectiv ramura din care face parte. Istoricul domeniului reprezinta prima sursa de informatii dupa care firma trebuie sa-si modeleze activitatea viitoare. Informatiile trebuie interpretate critic, desprinzandu-se tendintele care i-au guvernat evolutia, aprecierea acestora in concordanta cu noile realitati. Criteriile care se pot utiliza pentru aprecierea capacitatii si perspectivelor de dezvoltare ale domeniului pot fi urmatoarele :

a) ponderea productiei ramurii in produsul intern brut sau dupa caz, in total productie industriala. Acest criteriu permite aprecierea locului si rolului ramurii in cadrul economiei nationale, dat de marimea acestei ponderi. Acele ramuri care au o pondere mare in realizarea PIB creeaza, teoretic, premise favorabile pentru o dezvoltare viitoare a firmelor in cadrul lor. Aceasta afirmatie nu trebuie insa inteleasa ca o concluzie absoluta, deoarece este evident ca modificarile structurale specifice perioadei de tranzitie prin care trece Romania sunt inca departe de momentul constituirii unei structuri pe ramuri eficiente.

![]()

unde: g- ponderea productiei ramurii (domeniului) in productia industriala;

VPR valoarea productiei ramurii (domeniului);

VPI valoarea productiei industriale.

b) tendinta ponderii productiei ramurii (domeniului) in total productie. Acest criteriu da informatii calitativ superioare fata de primul. Pentru Romania perioadei actuale, el poate fi relevant, deoarece acele ramuri care au avut o tendinta de crestere in perioada reasezarilor dupa 1989, inseamna ca ipotetic se poate presupune ca si-au dovedit viabilitatea in cadrul structurilor, chiar daca incipiente ale mecanismelor economiei de piata.

indicele abaterii ponderii cu baza fixa - ig

![]()

indicele abaterii ponderii cu baza in lant - ig

![]()

c) eficienta comparativa a ramurii (domeniului) apreciata prin nivelul productivitatii muncii. Chiar daca nu se poate afirma apriori ca ramurile care au o productivitate a muncii mai mare decat nivelul mediu pe economie sunt si ramurile cu perspectivele de dezvoltare cele mai favorabile, totusi, criteriul eficientei utilizarii muncii nu poate fi eliminat din nici o strategie de dezvoltare viitoare.

![]()

unde: e eficienta comparativa;

![]() -

productivitatea muncii ramurii, respectiv medii pe economie

-

productivitatea muncii ramurii, respectiv medii pe economie

dinamica productivitatii muncii cu baza in lant

![]()

respectiv, ![]()

Daca ![]() >

> ![]() inseamna ca tendinta eficientei utilizarii

muncii in domeniul diagnosticat comparativ cu nivelul mediu pe economie este

favorabila. Tendinta la nivelul domeniului ( ramurii ) este de crestere atunci

cand IWR >100.

inseamna ca tendinta eficientei utilizarii

muncii in domeniul diagnosticat comparativ cu nivelul mediu pe economie este

favorabila. Tendinta la nivelul domeniului ( ramurii ) este de crestere atunci

cand IWR >100.

Daca ![]() <

< ![]() la nivelul ramurii (domeniului) in timp,

eficienta utilizarii muncii este sub nivelul mediu pe economie. Sunt semnale

nefavorabile pentru perspectivele firmei.

la nivelul ramurii (domeniului) in timp,

eficienta utilizarii muncii este sub nivelul mediu pe economie. Sunt semnale

nefavorabile pentru perspectivele firmei.

dinamica productivitatii muncii cu baza fixa

![]()

respectiv ![]()

Daca ![]() > 100, ramura se afla in dezvoltare,

creand premise favorabile pentru firma. Daca

> 100, ramura se afla in dezvoltare,

creand premise favorabile pentru firma. Daca ![]() < 100,

eficienta utilizarii muncii a scazut pe intreaga perioada. Situatia este mai

critica atunci cand

< 100,

eficienta utilizarii muncii a scazut pe intreaga perioada. Situatia este mai

critica atunci cand ![]() <

< ![]() .

.

d) energointensivitatea ramurii. Consumul de energie reprezinta criteriul de baza in restructurarea firmei. Acest aspect isi va pune amprenta asupra sanselor viitoare de dezvoltare a acestor domenii. Consumul de energie pentru crearea unei unitati de productie reprezinta indicatorul care diferentiaza ramurile in cadrul economiei nationale;

e) contributia ramurii (domeniului) la realizarea exportului. Domeniile care au penetrat deja la export sunt competitive si pe plan intern avand posibilitati mult mai mari de desfacere, resurse valutare, facilitati fiscale etc. Comparatia se face atat in marime absoluta, cat si ca tendinta dupa o tipologie asemanatoare productivitatii muncii;

f) contributia la generarea si promovarea progresului tehnic. Aceasta contributie este data de nivelul tehnic al produselor concepute si de influenta pe care acestea o au asupra altor firme. Este o apreciere mai mult calitativa, dar suficient de riguroasa;

g) rolul ramurii in procesul restructurarii economiei nationale. Daca ramura stimuleaza / conditioneaza procesul de restructurare, atunci perspectivele de dezvoltarea ale ei sunt favorabile;

h) contributia la satisfacerea cererii de consum a populatiei. Penuria de produse va juca un rol important in strategiile de dezvoltare, cel putin in perioada urmatoare. Ramurile producatoare destinate consumului populatiei sunt avantajate chiar si numai daca problema este privita din perspectiva cererii.

Analizand aceste criterii, diagnosticianul va identifica punctele forte si punctele slabe ale domeniului, dupa care va trece la diagnosticarea acestuia :

Si starea criteriului i

Ki coeficientul de importanta al criteriului i

Daca :

1. ![]() < 25 capacitatea

si perspectivele de dezvoltare ale ramurii sunt foarte mici; firma

activeaza intr-un domeniu nesemnificativ, ceea ce va influenta negativ evolutia

acesteia;

< 25 capacitatea

si perspectivele de dezvoltare ale ramurii sunt foarte mici; firma

activeaza intr-un domeniu nesemnificativ, ceea ce va influenta negativ evolutia

acesteia;

25 <![]() < 45 - capacitatea si perspectivele de dezvoltare

sunt mici. Totusi, nu exclus ca, in conditiile aparitiei unor factori

favorabili sa se creeze premise pentru dezvoltarii viitoare;

< 45 - capacitatea si perspectivele de dezvoltare

sunt mici. Totusi, nu exclus ca, in conditiile aparitiei unor factori

favorabili sa se creeze premise pentru dezvoltarii viitoare;

3. 45 < ![]() < 70 capacitate si perspective bune. Firma

isi desfasoara activitatea intr-un domeniu economic important, garantie si

pentru dezvoltarea sa viitoare.

< 70 capacitate si perspective bune. Firma

isi desfasoara activitatea intr-un domeniu economic important, garantie si

pentru dezvoltarea sa viitoare.

4. ![]() > 70 capacitate si perspective foarte bune.

Sansele de viabilitate si prosperitate ale firmei sunt foarte mari.

> 70 capacitate si perspective foarte bune.

Sansele de viabilitate si prosperitate ale firmei sunt foarte mari.

|