FUNDAMENTAREA STRATEGIEI

1. ALTERNATIVE STRATEGICE

Societatea comerciala SC " " SA îsi desfasoara activitatea într-un mediu cu profunde schimbari structurale de natura economica, juridica, social-politica si cu o accentuare a concurentei.

În consecinta, eficienta activitatii si însa 17117b13r si existenta societatii comerciale depind, în mare masura, de fundamentarea corecta a strategiei viitoare si de asigurarea conditiilor pentru îndeplinirea acesteia.

I. Definirea (sau redefinirea) afacerii si a misiunii firmei si concretizarea unei viziuni strategice

II. Analiza si diagnoza

III. Estimarea perspectivelor previziunea

IV. Evaluarea si analiza previzionala a eficientei strategiei

V. Aplicarea strategiei

VI. Controlul periodic al implementarii strategiei

În functie de intensitatea si nivelul factorilor de influenta va fi ales gradul de detaliere a etapelor, fara a omite însa caracterul iterativ, faptul ca parcurgerea unei etape înseamna de multe ori revenirea la cele precedente.

Pentru urmatorii ani firma îsi propune o strategie de crestere. O astfel de strategie urmareste dezvoltarea sau cresterea firmei prin cresterea volumului vânzarilor si, implicit, a încasarilor si profitului, largirea activitatii si/sau marirea segmentului de piata.

2. ANALIZA sI PREVIZIUNEA PIEŢEI ÎNTREPRINDERII

Evolutia vânzarilor totale pe o perioada de zece ani este prezentata în tabelul nr. 4.2. Reprezentarea grafica a evolutiei vânzarilor evidentiaza faptul ca produsul B se afla în faza de declin a ciclul de viata iar produsul C se apropie de faza maturitatii.

2.1. Analiza evolutiei vânzarilor

În ultimii 10 ani vânzarile din produsul C a înregistrat o tendinta de crestere lenta de la un an la altul. În cazul produsului B, dupa o crestere a vânzarilor se constata o tendinta de scadere care se estimeaza ca va continua si în perspectiva.

Tabelul nr. 4.1. Evolutia vânzarilor în ultimii zece ani

|

t-9 |

|

|

|

|

|

t-8 |

|

|

|

|

|

t-7 |

|

|

|

|

|

t-6 |

|

|

|

|

|

t-5 |

|

|

|

|

|

t-4 |

|

|

|

|

|

t-3 |

|

|

|

|

|

t-2 |

|

|

|

|

|

t-1 |

|

|

|

|

|

T[1] |

|

|

|

|

|

t+1 |

|

|

|

|

|

Ritm mediu anual (%) |

|

|

|

|

1) y = k ta e -bt - corespunzatoare ciclului de viata al unui produs;

2) y = a+bt+ct2 - corespunzatoare unei evolutii parabolice;

3) y = abt - corespunzatoare unei cresteri exponentiale a vânzarilor;

4) y = atb - corespunzatoare unei evolutii dupa o functie putere

5) ![]() - functie

logistica

- functie

logistica

Parametrii functiilor se determina prin metoda celor mai mici patrate.

2.2. Previziunea vânzarilor

Efectuarea previziunilor prin metode cantitative se poate face cu ajutorul ecuatiilor de trend, a ecuatiilor de regresie, a unor modele matematice complexe. Pentru a face previziuni cu ajutorul ecuatiilor de trend vom utiliza rezultatele obtinute anterior cu ocazia analizei vânzarilor.

Tabelul nr. 4.2. Ecuatii de trend ce vor fi utilizate în calculele de prognoza

|

Produsul |

Ecuatia de trend |

Nivele de semnificatie |

|

B |

y = 86,41519 + 11,79846t - 0,97973t2 |

|

|

C |

y = 92,786 + 4,54753t |

|

Estimarea intervalelor de previziune cu ajutorul testelor de semnificatie necesita un volum mare de calcule si nu se recomanda în conditiile în care prelucrarea informatiilor nu se efectueaza cu ajutorul tehnicii de calcul.

Tabelul nr.4.3. Volumul fizic previzionat al vânzarilor, în cele trei variante

|

Produsul |

Indice previzionat al vânzarilor fata de anul t-9 (pentru B) si t-7 (pentru C) |

Vînzari previzionate în unitati fizice (bucati) |

|

B |

|

|

|

C |

|

|

* Se calculeaza înlocuind în ecuatiile de trend valorile lui t cu cele corespunzatoare orizontului de previziune.

Tabelul nr. 4.4. Cifra de afaceri aferenta vânzarilor previzionate

|

Produse |

Cifra de afaceri previzionata în preturi constante - mii lei - |

|

Produsul B |

|

|

Produsul C |

|

|

Total |

|

|

Indice de crestere fata de anul t |

|

Se constata ca cifra de afaceri înregistreaza o crestere care nu poate duce la o dezvoltare semnificativa a întreprinderii.

3. OBIECTIVE sI CĂI DE ACŢIUNE

Pentru a-si îmbunatati pozitia pe piata întreprinderea îsi propune ca, în urma aplicarii programului de înnoire si modernizare a produselor si tehnologiilor, sa realizeze o crestere a cifrei de afaceri astfel:

cresterea preturilor cu ..........%, prin înnoirea si modernizarea produselor

cresterea volumului vânzarilor cu

Tabelul nr. 4.5. Stabilirea obiectivului privind cifra de afaceri

|

Indicatori |

Previziuni |

|

Indice de crestere a cifrei de afaceri previzionat initial |

|

|

Indice de crestere a cifrei de afaceri corectat cu obiectivele privind preturile si vânzarile (%) |

|

|

Obiectivul privind cifra de afaceri (mii lei) |

|

A fost finalizat si un program de masuri tehnico-economice si organizatorice în vederea cresterii calitatii produselor si a eficientei economice a activitatii întreprinderii. Acesta urmeaza a fi analizat sub aspectul eficientei economice.

Estimatii privind cresterea preturilor, tarifelor, salariilor

salarii

energia electrica

materii prime

combustibil, apa

impozite si taxe

valoarea previzionata a cursului de schimb:

a) dolar

b) euro:

3.1. Masuri tehnico-economice si organizatorice

Masurile înscrise în program vizeaza atât înnoirea productiei cât si modernizarea produselor, tehnologiilor si utilajelor, organizarea mai buna a activitatii, îmbunatatirea conditiilor de munca, ridicarea calitatii produselor.

PROGRAMUL

de masuri tehnico-economice si organizatorice

|

Cod masura |

Denumirea masurii |

Elemente la care se aplica |

||

|

M1 |

Finalizarea proiectului pentru un produs nou, produsul D si introducerea acestuia în fabricatie începând cu prima luna a anului t+1. Acest produs va înlocui produsul B aflat în faza de declin a ciclului de viata. |

M2 |

Înlocuirea materiei prime m1 cu materia prima m5, adusa din import, pentru care cunoastem: norma de consum 4 kg/buc; pret de aprovizionare: 2,0 / kg; norma de timp la operatia I se reduce cu 60% . |

R1: I |

|

M3 |

Organizarea poliservirii masinilor d prin introducerea unor dispozitive cu comanda program , P1, a caror durata de functionare depaseste durata de viata ramasa a masinilor: randamentul utilajelor d creste cu 33,4% norma de servire va fi de un muncitor la 3 masini pretul unui dispozitiv este de 5000 lei/buc.; |

R3: I |

||

|

M4 |

Modernizarea locurilor de munca la activitatile de montaj din sectia I, prin înlocuirea meselor de lucru cu benzi transportoare, pentru care cunoastem: norma de timp la montaj se reduce cu 40% costul unei benzi: 35000 lei/buc.; durata de viata a uni benzi 10 ani; puterea motorului de actionare: 1,5 kw; numarul locurilor de munca la banda: 50; pentru subansamblul S2 se va utiliza si materia prima m4, cu un consum specific de 2 kg/buc. durata de functionare a unei benzi 1800 ore pe schimb într-un an. |

S1 S2 |

|

Cod masura |

Denumirea masurii |

Elemente la care se aplica |

|

M5 |

Cresterea productivitatii muncii în atelierul de reparatii prin dotarea cu utilaje care au nivel tehnic superior. Principalele consecinte ale cresterii dotarii tehnice a atelierului sunt: necesarul de muncitori în atelier se reduce cu 20% fata de cel calculat în functie de orele masina din sectiile I si II. valoarea totala a dotarilor se ridica la 150000 lei; norma de amortizare a utilajelor respective este de puterea instalata pentru forta motrice în atelier creste cu 10%. |

Atelierul de reparatii |

|

M6 |

Înlocuirea utilajelor e si f , care au un grad ridicat de uzura, cu altele noi. Pentru noile utilaje, care au un nivel tehnic superior, se cunosc: - utilaje tip e: pret unitar: 40000 lei / buc.; durata de viata 8 ani randamentul utilajelor noi este dublu fata de cel al utilajelor vechi. utilaje tip f: pret unitar: 45000 lei / buc.; durata de viata 8 ani norma de servire: un muncitor la 2 utilaje |

R2, I |

|

M7 |

Achizitionarea a trei autoturisme si a patru autocamioane pentru nevoi administrative si comerciale |

|

|

M8 |

Prin negociere cu sindicatele se stabileste coeficientul de indexare a salariilor pentru anul viitor. Coeficientul propus este de............. |

Întreaga societate |

Pentru personalul de conducere salariile vor fi stabilite astfel:

în sectii: de 2-4 ori salariul maxim al personalului din subordine;

personal de conducere din compartimentele functionale: de 3-5 ori salariul maxim al personalului de specialitate din întreprindere, fara a lua în considerare situatiile exceptie privind salariile unor specialisti de importanta majora pentru organizatie;

personal de conducere la nivelul societatii comerciale: de 15-20 de ori salariul minim la nivel de întreprindere.

Fundamentarea cresterii salariilor

Tabelul nr. 4.6. Grila cu salariile majorate cu .......%

|

Clasa de salarizare |

Salar lunar brut |

Clasa de salarizare |

Salar lunar brut |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tabelul nr. 4.7. Calculul salariilor orare indexate

|

Produse, repere |

Operatii |

Clasa de salarizare |

Salariul mediu orar |

|

R1 |

I |

|

|

|

R2 |

I |

|

|

|

R3 |

I |

|

|

|

S1 |

Montaj |

|

|

|

S2 |

Montaj |

|

|

|

C |

I II Montaj |

|

|

Tabelul 4.8.1. Materii prime

|

Nr. crt. |

Produse, repere, Subansamble |

Materii prime |

||||

|

Cod |

Consum specific (kg/buc.) |

Pret unitar (lei/kg) |

||||

|

Mediu |

La sfârsitul anului |

Previzionat |

||||

|

|

|

|

|

|

|

|

|

|

Reperul R1 Reperul R2 Reperul R3 Subansamblul S1 Subansamblul S2 |

m1 m2 m3 m4 m4 |

|

|

|

|

|

|

Produsul C Produs D |

m4 m4 m6 |

|

|

|

|

Tabelul nr.4.8. Timpul de lucru al utilajelor în anul de plan

|

Denumire utilaj |

Timp maxim disponibil în doua schimburi (ore/an) |

|

- masina "d" - masina "e" - masina "f" - masina "h" - masina "SA1" - masina "SA2" - masina "SA3" - masina "m" - benzi transportoare |

|

Timpul disponibil la locurile de munca manuala va fi 2000 ore/schimb.

3.2. Analiza eficientei economice a programului

Masurile prezentate sunt posibile din punct de vedere tehnic. Este necesara însa si o analiza a eficientei economice pentru a stabili daca prin adoptarea acestor masuri se obtin si efecte economice pozitive.

Tabelul nr. 4.9. Eficienta economica a masurii M2

Reperul R1 - operatia I, utilaj f

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp ore-om ore-masina |

|

|

|

2. Materii prime m1 m5 |

|

|

|

3. Amortizare utilaj f |

|

|

|

4. Energie electrica |

|

|

|

5. Salarii operatia I |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): materii prime amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Tabelul nr. 4.10. Eficienta economica a masurii M3

Reperul R3, operatia I, utilaj d

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp ore-om ore-masina |

|

|

|

2. Materii prime |

|

|

|

3. Amortizare |

|

|

|

4. Energie electrica |

|

|

|

5. Salarii |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Tabelul nr.4.11. Eficienta economica a masurii M4

Subansamblul S1 - montaj

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp la montaj (ore/buc) |

|

|

|

2. Materii prime |

|

|

|

3. Cheltuieli cu amortizarea |

|

|

|

4. Energie electrica: |

|

|

|

5. Salarii(lei/buc): |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): materii prime amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Subansamblul S2 montaj

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp la montaj (h/buc) |

|

|

|

2. Materii prime |

|

|

|

3. Cheltuieli cu amortizarea |

|

|

|

4. Energie electrica: |

|

|

|

5. Salarii(lei/buc): |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): materii prime amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Tabelul nr. 4.12. Eficienta economica a masurii M5

Atelierul de reparatii (mecano - energetic)

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Numar muncitori în atelierul de reparatii |

|

|

|

2. Cheltuieli cu salariile |

|

|

|

3. C.A.S. si somaj |

|

|

|

4. Cheltuieli cu amortizarea |

|

|

|

5. Energie electrica |

|

|

|

8. Modificarea costurilor unitare (lei/buc): amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Tabelul nr. 4.13. Eficienta economica a masurii M6

Reperul R2 operatia I - utilaje tip e

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp ore-om ore-masina |

|

|

|

2. Materii prime |

|

|

|

3. Amortizare |

|

|

|

4. Energie electrica: |

|

|

|

5. Salarii |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): materii prime amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

Reperul R1, operatia II - utilaje f

|

Explicatii |

Valoare anterioara aplicarii masurii |

Valoare dupa aplicarea masurii |

|

1. Norma de timp ore-om ore-masina |

|

|

|

2. Materii prime |

|

|

|

3. Amortizare |

|

|

|

4. Energie electrica: |

|

|

|

5. Salarii |

|

|

|

6. C.A.S. + taxa de somaj |

|

|

|

8. Modificarea costurilor unitare (lei/buc): materii prime amortizare energie electrica salarii C.A.S.+ taxa de somaj Total |

||

Concluzii

3.3. Înnoirea productiei

Compartimentul cercetare-proiectare al societatii comerciale are elaborata documentatia si a efectuat testarile la un produs nou, produsul D, care poate intra în fabricatia de serie în sectia a II-a începând cu prima luna a noului an, fiind asemanator ca profil si destinatie cu produsul B.

Caracteristicile de baza ale utilajelor noi sunt urmatoarele:

Utilaje m

a) pretul de achizitie: 58000 lei/buc;

b) puterea motorului de actionare 5,0 kw;

c) durata normata de viata 10 ani;

Operatiile manuale se executa pe benzi transportoare pentru care se cunosc:

a) pretul de achizitie este de 52000 lei/buc

b) durata normata de viata a unei benzi este de 10 ani;

c) numarul locurilor de munca la o banda este 50;

d) puterea instalata a unei benzi: 1,5 kw.

Pretul materiei prime m6 este estimat la 20 lei / kg.

Tabelul nr. 4.14. Operatii tehnologice si norme de timp pentru produsul D

|

Nr. crt. |

Operatii |

Utilaje |

Norma de timp |

Categoria lucrarii |

|

|

Ore-om |

Ore-masina |

||||

|

|

|

|

|

|

|

|

|

I-III |

manual |

|

|

|

|

|

IV |

f |

|

|

|

|

|

V |

m |

|

|

|

|

|

VI |

SA3 |

|

|

|

|

|

VII-XIII |

manual |

|

|

|

|

|

TOTAL |

|

|

|

|

Tabelul nr. 4.15. Salarii directe pentru produsul D

|

Nr. crt. |

Operatii |

Nt (ore-om/ buc.) |

Salariul unar |

Salariul orar (lei/h) |

Salariul pe bucata (lei) |

|

|

I-III |

|

|

|

|

|

|

IV |

|

|

|

|

|

|

V |

|

|

|

|

|

|

VI |

|

|

|

|

|

|

VII-XIII |

|

|

|

|

|

Total |

|

|

|

|

|

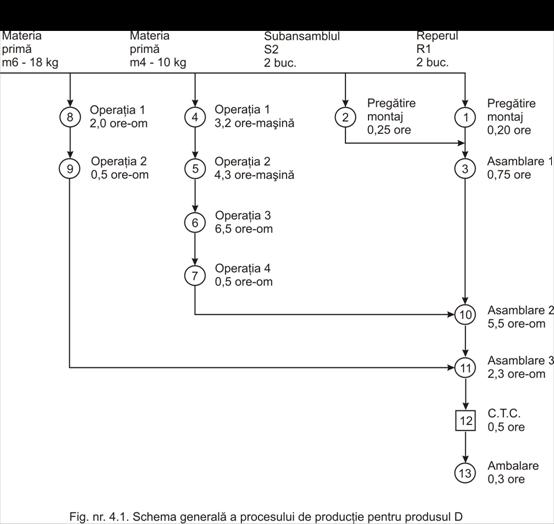

Fig. nr.4.2. Structura tehnologica a produsului D

Tabelul nr. 4. 18. Sinteza programului de masuri

|

Cod masura |

Produse, repere, operatii la care se aplica |

Volumul productiei |

Economii unitare (lei/buc.) |

Economii totale (mii lei) |

|

M1 |

B |

|

|

|

|

M2 |

R1- operatia I |

|

|

|

|

M3 |

R2 operatia II |

|

|

|

|

M4 |

S1 montaj |

|

|

|

|

S2 montaj |

|

|

|

|

|

M5 |

Atelier reparatii |

|

|

|

|

M6 |

R3 operatia I |

|

|

|

|

R3 operatia II |

|

|

|

|

|

Total |

|

|

|

|

|

Produse, subansamble, repere |

Componente, Operatii |

Utilaje |

Norme de timp |

||

|

Ore-masina |

Ore-om |

||||

|

R1 |

I-mec. |

"f" |

|

|

|

|

R2 |

I-mec. |

"e" |

|

|

|

|

R3 |

I-mec. |

"d" |

|

|

|

|

S1 |

R1 |

|

|

|

|

|

R2 |

|

|

|

||

|

Montaj |

|

|

|

||

|

Total S1 |

|

|

|

||

|

S2 |

R1 |

|

|

|

|

|

R3 |

|

|

|

||

|

Montaj |

|

|

|

||

|

Total S2 |

|

|

|

||

|

C |

I |

SA1 |

|

|

|

|

II |

SA3 |

|

|

||

|

Montaj |

|

|

|

||

|

Total C |

|

|

|

||

|

D |

I III |

|

|

|

|

|

IV |

f |

|

|

||

|

V |

m |

|

|

||

|

VI |

SA3 |

|

|

||

|

VII-XIII |

|

|

|

||

|

Total D |

|

|

|

||

Tabelul nr.4.17. Recalcularea salarii directe pe produse

|

Produsul, Reperul |

Operatii, componente |

Ore/buc. |

Orar |

Salar unitar (lei/buc.) |

|

|

I |

|

|

|

||

|

reper R1 |

|

|

|

||

|

reper R2 |

|

|

|

||

|

Montaj |

|

|

|

||

|

Total S1 |

|

|

|

||

|

reper R1 |

|

|

|

||

|

reper R3 |

|

|

|

||

|

Montaj |

|

|

|

||

|

Total S2 |

|

|

|

||

|

C |

I |

|

|

|

|

|

II |

|

|

|

||

|

Montaj |

|

|

|

||

|

Total C |

|

|

|

||

|

Total D |

|

|

|

||

4. CONSUMURI CUMULATE DE RESURSE

Tabelul nr.4.19. Materii prime

|

Nr. Crt. |

Materia prima |

Consum cumulat |

Pret mediu previzionat pentru anul t+1 |

Cost mediu (lei/buc. |

|

|

m3 m4 m5 m6 |

|

|

|

|

|

Total |

|

|

|

Tabelul nr. 4.20. Timp necesar realizarii produsului (ore/buc.)

|

Nr. crt. |

Utilaje si locuri de munca |

|

|

|

|

e f m SA3 Montaj |

|

|

|

Total D |

|

|

|

Tabelul nr. 4.21 . Salarii cumulate pe produs

|

Componente, operatii |

Ore |

Salarii directe cumulate |

Salarii medii orare |

|

R1(2 buc.) S2(2 buc.) Prelucrari si montaj |

|

|

|

|

Total D |

|

|

|

5. PREVIZIUNEA VÂNZĂRILOR DIN PRODUSUL D

Pentru a stabili pretul de oferta a produsului D trebuie sa cunoastem costul acestuia, care reprezinta limita minima de pret. În functie de conditiile pietei si cost putem estima pretul de vânzare si profitul unitar.

Tabelul nr. 4.23. Previziunea costului unitar

|

Nr. crt. |

Elemente de cheltuieli |

Valoare (lei/buc.) |

|

|

|

|

|

|

Materii prime Salarii directe C.A.S.+taxa de somaj |

|

|

|

Total cheltuieli directe |

|

|

|

Cheltuieli indirecte de sectie (cota din sectia a II-a în anul anterior) |

|

|

|

Cost de sectie |

|

|

|

Cheltuieli generale (cota din anul anterior la nivelul societatii comerciale) |

|

|

|

Cost productie previzionat |

|

Previziunea vânzarilor din produsul D

Anterior s-au previzionat vânzarile pentru produsele existente în fabricatie. Societatea comerciala îsi propune pentru anul de plan o rata a profitului brut de ............%. Cantitatea crea trebuie realizata din produsul D poate fi previzionata în doua moduri:

pe baza pragului de rentabilitate

pe baza obiectivului privind cifra de afaceri.

Dupa stabilirea cantitatilor respective este necesar un studiu de piata pentru a stabili masura în care aceste cantitati pot fi vândute. Previziunile si rezultatele studiului de piata vor fi analizate de Consiliul de Administratie care va aproba cantitatile de fabricat din produsul D.

Pentru acest produs rata medie a profitului se fixeaza la un nivel inferior mediei pe întreprindere având în vedere faptul ca este un produs nou, respectiv la ..........%.

Pentru produsul C vom lua în considerare cresterea medie a pretului avuta în vedere la stabilirea obiectivului privind cifra de afaceri.

Preturile previzionate în baza acestor ipoteze vor fi:

o Produsul C

o Produsul D:

Estimarea cantitatii ce trebuie vânduta din produsul nou se poate face mai simplu astfel:

o se previzioneaza cifra de afaceri în preturi comparabile;

o se previzioneaza cifra de afaceri în preturi curente prin corectarea cifrei de afaceri în preturi comparabile cu indicele previzionat al inflatiei sau, mai corect, cu indicele previzionat de crestere a preturilor la produsele proprii;

o se calculeaza cifra de afaceri aferenta produsului nou prin diminuarea cifrei totale de afaceri cu cifra de afaceri aferenta produselor aflate deja în fabricatie:

o se calculeaza cantitatea din produsul x prin raportarea cifrei de afaceri aferente, la pretul previzionat:

CAx cifra de afaceri aferenta produsului x

CAi cifra de afaceri aferenta produsului i

CAT cifra de afaceri totala.

![]()

6. PREVIZIUNEA PRODUCŢIEI FIZICE TOTALE

Cu vânzarile previzionate din produsele finite C si D se completeaza variantele de propuneri privind productia ce urmeaza a fi realizata în anul de plan.

Tabelul nr. 4.25. Productia fizica planificata - bucati

|

Produse |

Stoc normat |

Volum vânzari |

Stoc initial |

Productie Totala |

Productie pentru sectia a II-a |

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

C |

|

|

|

|

|

|

D |

|

|

|

|

|

|

|

|

|

|

|

|

|

R1 |

|

|

|

|

|

|

R2 |

|

|

|

|

|

|

R3 |

|

|

|

|

|

|

S1 |

|

|

|

|

|

|

S2 |

|

|

|

|

|

Stocurile normate trebuie sa asigure

continuitatea vânzarilor pentru 10 zile la produsele finite

![]() , în care:

, în care:

continuitatea productiei pentru o perioada de timp egala cu durata cicliului de fabricatie, pentru componentele care trec dintr-o sectie în alta (cele care alcatuiesc circulatia interna). În proiectele individule vor fi luate egale cu cele din anul anterior.

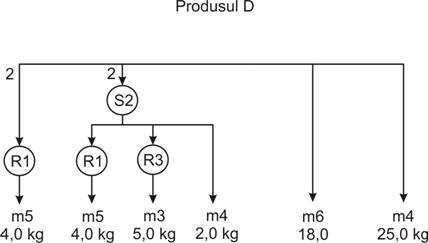

Cantitatile totale de repere si subansamble ce vor fi fabricate în anul de plan se calculeaza tinând seama si de cele care se încorporeaza în semifabricatele realizate în sectia I.

QS1 = 2QC

QS2 = QC + 2QD

QR1 = QS1 + QS2 + QC + 2QD

QR2 = QS1

QR3 = QS2

QR1 pentru sectia a II a = QC + 2QD

QC, QD - cantitatile previzionate din produsele destinate vânzarii;

|