Prima etapa a procesului managerial, planificarea se defineste ca punerea în opera a deciziei adoptate. Ea permite managerului sa aleaga strategia si sa identifice caile de adoptat în vederea aplicarii ei. si dupa ce a fost elaborat planul de actiune, mai ramâne sa fie executat.

Organizarea, cea de a doua etapa a procesului managerial, are ca scop gruparea oamenilor, ierarhizarea sarcinilor si activitatilor si stabilirea legaturilor organizatorice necesare în vederea dirijarii tuturor eforturilor într-o singura directie si anume aceea de a atinge obiectivele pe care societatea comerciala si le-a fixat.

În actuala etapa de tranzitie la economia de piata, activitatea societatii comercia 17417h718r le este posibil sa se desfasoare eficient numai pe fondul unei organizari rationale, bazata pe principii, metode si tehnici fundamentate stiintific. Pe aceasta cale se asigura rigurozitatea cadrului organizatoric, singura sursa generatoare de coerenta actionala, de disciplina si ordine functionala si se creeaza posibilitatea adaptarii societatii comercia 17417h718r le la schimbarile ce se produc în permanenta în activitatea sa practica.

Organizarea, ca functie manageriala reprezinta ansamblul actiunilor întreprinse în vederea utilizarii cu maximum de eficienta a resurselor materiale, umane si financiare pe care le are la dispozitie societatea comerciala. Folosirea eficienta a acestor resurse necesita armonizarea lor, în care scop managerul este chemat sa asigure raporturi si proportii juste între toate categoriale de resurse, sa utilizeze structuri judicioase de organizare si un sistem informational rational.

Structurile organizatorice la care ne referim trebuie sa fie elastice, sa corespunda cât mai fidel nevoilor procesului de productie, sa fie suple, permitând adaptarea rapida si fara dificultati la schimbarile complexe generate de revolutia tehnico-stiintifica.

McGregor, C. Barmiaird. H.A. Simon, E. Bakke, R. Likert si alti teoreticieni ai organizarii întreprinderilor acorda o atentie deosebita problemelor structurii organizatorice. Ei sustin ca pentru a fi eficienta, organizarea trebuie sa se bazeze pe structuri dinamice, adaptate continuu la obiectivele întreprinderii si la oamenii care le realizeaza. Atingerea acestei cerinte necesita din partea managerilor un efort continuu, bazat pe folosirea unor metode si tehnici de organizare moderne.

În definirea organizarii ca functie manageriala exista puncte de vedere diferite, uneori contradictorii. H. Fayol[1] defineste organizarea în felul urmator: "a organiza întreprinderea înseamna a o aproviziona cu tot ce-i necesar pentru functionarea ei: materii prime, utilaj, bani, personal". De aici rezulta ca Fayol trateaza organizarea în sensul practic al cuvântului.

Reprezentantii ciberneticii abordeaza organizarea ca un proces ce se desfasoara în afara procesului de conducere. Conducerea, scrie Trapeznikov, reprezinta "influentarea de corectie asupra obiectului, legat de modificarea proceselor materiale si energetice ale acestuia"[2]. Dupa cum rezulta din citatul de mai sus, în conceptia ciberneticii atât sistemul condus cât si cel conducator se presupun ca finite, date cu o structura relativ stabila, mai mult sau mai putin rigida, pe scurt, aduse în starea de ordonare corespunzatoare programului.

Organizarea ca functie manageriala, trebuie tratata ca forma specifica a practicii umane. Ea nu constituie un scop în sine, ci are întotdeauna un obiect, în functie de care capata un anumit continut. Concretizând la nivelul societatii comercia 17417h718r le, organizarea poate fi privita ca determinare, enumerare si grupare a activitatilor necesare, ce se regasesc însumate într-un complex de masuri ce vizeaza realizarea obiectivului stabilit printr-o utilizare cât mai rationala si mai eficienta a resurselor materiale, financiare si umane ale societatii comercia 17417h718r le[3]. Rezulta deci ca prin organizare se urmareste sa se creeze relatii organizatorice capabile, sa asigure integritatea sistemului condus. Aceste relatii trebuie sa fie, în acelasi timp, si eficace.

Dar nu numai atât. Prin organizare, managerul contureaza structura productiei, abordeaza înzestrarea tehnica si procesele tehnologice, selectioneaza personalul si organizeaza munca acestuia. si tot prin organizare se urmareste formarea sistemului conducator, capabil sa influenteze în mod corespunzator sistemul condus în vederea îndeplinirii obiectivelor si sarcinilor stabilite, cu ajutorul unor metode si mijloace eficace.

În functie de continut organizarea societatilor comerciale se divide in doua forme principale: organizarea procesuala si organizarea structurala. In aceasta parte a lucrarii ne referim la organizarea procesuala, pe care o vom trata prin prisma abordarii actionale a organizarii. Din acest punct de vedere organizarea este tratata în sens strict adica în sensul de a organiza. De fapt acesta este sensul frecvent întâlnit în management. În aceasta optica, organizarea este stabilirea unui sistem de activitati diferite si coordonate, cu implicarea de elemente umane, etice, de resurse naturale, financiare si materiale, în vederea solutionarii unei probleme. Este necesar sa adaugam ca acest sistem trebuie sa fie atasat factorilor umani esentiali, cu accent pe satisfacerea nevoilor si dezvoltarea omului, si sa tina seama de interrelatii cu alte sisteme în cadrul unui sistem mai global si al mediului.

Organizarea se cladeste în functie de trei criterii: a) divizarea lucrului general în vederea atingerii unui obiectiv, dintr-o serie de activitati si de operatii; b) evitarea reverificarii sarcinilor; c) orientarea tuturor eforturilor catre un obiectiv unic si o functionare satisfacatoare. Obiectivele la care ne-am referit anterior pot fi definite ca modalitati de caracterizare cantitativa si calitativa a scopurilor urmarite de societatea comerciala. în functie de sfera de cuprindere si de importanta, obiectivele se divid în: a) obiective fundamentale, cu ajutorul carora societatea comerciala îsi contureaza principalele sale scopuri; b) obiectivele derivate principale, se caracterizeaza prin faptul ca se deduc din obiectivele fundamentale si ca la transpunerea lor în practica sunt chemati sa participe un numar mare de salariati ce deservesc procese importante de munca; c) obiective derivate secundare, carora le sunt proprii faptul ca se deduc din obiectivele derivate principale, sunt conturate mult mai concret, iar la realizarea lor sunt atrase procese de munca restrânse; d) obiective specifice, cu ajutorul carora se determina lucrarile si actiunile ce pot fi utilizate pentru realizarea obiectivelor derivate; e) obiective individuale, prin intermediul carora obiectivele specifice sunt concretizate pe salariati. Pentru transpunerea în fapt a acestor obiective ale societatii comercia 17417h718r le se concepe un ansamblu de procese si actiuni, în care scop intervine organizarea de ansamblu, în cadrul careia un loc semnificativ revine organizarii procesuale.

Tratata ca obiect managerial, organizarea procesuala consta în descompunerea proceselor de munca atât fizica, cât si intelectuala în elementele componente, adica în timpi, operatii, miscari, însotita de analiza acestora în scopul regruparii lor în functie de nivelul obiectivelor la realizarea carora participa. În procesul de regrupare se mai tine seama si de omogenitatea si sensul favorabil sau defavorabil al complementaritatii lor, la care se mai ataseaza influentele generate de nivelul de pregatire al salariatilor, precum si specificul metodelor, tehnicilor si instrumentelor folosite în scopul atingerii obiectivelor cu rezultate favorabile în domeniul profitului si al satisfacerii nevoilor salariatilor[4].

Semnificatia organizarii procesuale consta în faptul ca, cu ajutorul ei se contureaza, ordoneaza si se antreneaza ansamblul de procese de munca fizica si intelectuala ce se desfasoara în cadrul societatii comerciale. În ceea ce priveste rezultatele organizarii procesuale, acestea se concretizeaza în delimitarea si definirea functiunilor societatii comercia 17417h718r le, precum si a componentelor acestora, respectiv activitatile, atributiile si sarcinile.

Componenta a organizarii procesuale, functiunea societatii comercia 17417h718r le consta în ansamblul activitatilor omogene, asemanatoare, sau complementare, efectuate de salariati de o anumita specialitate, cu utilizarea unor metode si tehnici specifice, orientate spre realizarea acelorasi obiective derivate principale. În cadrul societatii comerciale exista cinci functiuni si anume: cercetare-dezvoltare, comerciala, productie, financiar-contabila, personal.

La rândul ei, fiecare functiune se împarte în mai multe activitati. Prin activitate se întelege acea componenta a organizarii procesuale care consta în ansamblul atributiilor omogene ce se îndeplinesc de catre salariati ce poseda cunostinte de specialitate dintr-un domeniu mai restrâns, în vederea realizarii unor obiective derivate secundare.

În comparatie cu functiunea, activitatea are o sfera de cuprindere mai redusa, iar procesele de munca se caracterizeaza printr-un grad de omogenitate mai ridicat, ceea ce implica omogenitate mai pronuntata în privinta pregatirii salariatilor implicati.

În cadrul fiecarei activitati sunt grupate mai multe atributii. Componenta a organizarii procesuale, atributia reprezinta ansamblul sarcinilor precis conturate, care se executa periodic si, uneori continuu, de salariati cu cunostinte specifice unui domeniu restrâns si care concura la realizarea unui obiectiv specific.

La rândul ei, atributia se poate divide în mai multe sarcini. Ea reprezinta o componenta a organizarii procesuale si apare, de asemenea, ca o veriga de baza a unui proces de munca complex sau simplu, care este destinat sa contribuie la realizarea unui obiectiv individual si care se atribuie spre îndeplinire unei singure persoane. Sarcina are o anumita autonomie operationala, caracteristica importanta de care trebuie sa se tina seama cu prilejul organizarii structurale. De aceasta caracteristica se va tine seama si la divizarea atributiilor în sarcini, când va trebui sa se aiba în vedere calificarea, cunostintele, deprinderile si aptitudinile salariatilor desemnati sa contribuie la realizarea unui obiectiv.

Functiunile, activitatile, atributiile au un caracter dinamic. Continutul lor se schimba o data cu evolutia conceptiilor manageriale. De aici nevoia ca managerul sa sesizeze la timp utilitatea încorporarii de noi atributii sau sarcini, de eliminarea altora, sau de modificarea raporturilor dintre ele.

Grupare concreta a activitatilor omogene si specializate, functiunea defineste totalitatea activitatilor ce vizeaza exercitarea uneia sau mai multor tehnici specializate în vederea realizarii unor obiective derivate, rezultate din obiectivele fundamentale ale societatii comerciale.

În procesul de grupare a activitatilor pe functiuni managerul va tine seama de legaturile dintre obiective, functiuni si activitati, precum si de anumite criterii, dintre care mai semnificative ne apar: a) criteriul de identitate, care cere ca gruparea unor activitati identice ca factura sa tina seama si de necesitatea utilizarii unor tehnici specializate de lucru în acelasi domeniu, precum si de volumul de lucru care sa justifice tratarea lor distincta; b) criteriul de complementaritate care solicita gruparea unor activitati ca factura, dar cu legaturi indispensabile ceea ce impun activitatilor respective raporturi de completare reciproca sau de auxiliaritate; c) criteriul de convergenta, care are în vedere gruparea activitatilor diferite ca natura, care solicita tehnici specializate deosebit de diferite, dar care converg spre realizarea acelorasi obiective.

Functiunile societatii comerciale se regasesc în toate tipurile prevazute de Legea nr. 31, din 1990. Ceea ce le diferentiaza este proportia diferita în care se dezvolta sau actioneaza ca intensitate. Din acest punct de vedere functiunile societatii comercia 17417h718r le pot sa apara în una din situatiile ce urmeaza: a) potentiala, când din ratiuni de ordin economic sau social, functiunea respectiva nu se manifesta; b) integrata, când anumite activitati se desfasoara în cadrul societatii comercia 17417h718r le, iar altele se realizeaza în alta unitate; c) efectiva, când totalitatea activitatilor ce apartin functiunii respective se desfasoara în cadrul societatii comercia 17417h718r le.

În activitatea societatii comerciale functiunile se împletesc, apar legaturi de interconditionare reciproca.

În cadrul societatii comercia 17417h718r le functiunile se grupeaza astfel:

(1) cercetare-dezvoltare;

(2) productie;

(3) comerciala;

(4) financiar-contabila;

(5) de personal.

(1) Functiunea cercetare-dezvoltare

În conditiile tranzitiei la economia de piata, societatea comerciala este confruntata cu numeroase probleme privitoare la dezvoltarea si modernizarea continua a productiei. În consecinta managerul este dator sa se preocupe de introducerea progresului tehnic, de adaptarea fabricatiei la noile cerinte de desfacere si de ridicare continua a nivelului de organizare si de eficienta a întregii activitati a societatii comercia 17417h718r le.

Profund implementata în asemenea cerinte, functiunea de cercetare-dezvoltare grupeaza totalitatea activitatilor prin care se studiaza, se concepe, se elaboreaza si se realizeaza viitorul cadru tehnic, tehnologic, organizatoric al societatii comercia 17417h718r le. Ea grupeaza activitati din domeniul cercetarii productiei, al ingineriei tehnologice si al introducerii progresului tehnic, clin domeniul investitiilor si al constructiilor, ca si din cel al organizarii conducerii, productiei si a muncii. Rezulta, deci, ca functiunea de cercetare-dezvoltare integreaza activitati cu un pronuntat caracter intelectual.

Functiunea de cercetare-dezvoltare are un caracter complex, trasatura pusa în evidenta de activitatile cuprinse de aceasta: a) cercetarea produselor, lucrarilor, serviciilor si a tehnologiilor de realizare a acestora; b) proiectarea produselor; c) pregatirea tehnologica a produselor, Iucrarilor sau serviciilor; d) organizarea conducerii, a productiei si a muncii; e) realizarea si încercarea prototipurilor; f) proiectarea sculelor, dispozitivelor si verificatoarelor; g) dezvoltarea capacitatilor de productie; h) documentarea si informarea de specialitate; i) inventiile, inovatiile si rationalizarile; j) elaborarea normelor de consum de materii prime, materiale, combustibili si energie; k) elaborarea normativelor si a normelor de munca.

Pentru ridicarea sistematica a nivelului tehnic si calitativ al produselor si productiei, managerul acorda o mare atentie activitatilor de cercetare stiintifica, de inginerie tehnologica si de introducere a progresului tehnic. În acest scop se elaboreaza planuri curente si de perspectiva proprii, precum si de colaborare cu institute de cercetari si de proiectari de profil, vizând teme de mare utilitate pentru dezvoltarea societatii comercia 17417h718r le.

Tot pentru dezvoltarea societatii comercia 17417h718r le se actioneaza si în domeniul investitiilor si constructiilor. În acest cadru se asigura elaborarea planului de investitii si a documentatiei necesare, se încheie contractele de executie cu societatile de constructii-montaj, se urmareste realizarea acestora si se receptioneaza obiectivele executate.

Tot în cadrul acestei functiuni se acorda atentie asigurarii unui nivel superior organizarii conducerii, productiei si muncii. Se urmareste ca pe aceasta cale sa se asigure dinamismul dezvoltarii societatii comercia 17417h718r le, în care scop se efectueaza studii privitoare la perfectionarea structurilor organizatorice, rationalizarea sistemului informational, optimizarea fluxurilor de fabricatie, îmbunatatirea proceselor de munca, activitatilor de întretinere, reparatii si transport uzinal.

Se actioneaza, de asemenea, pentru organizarea pe baze eficiente a muncii. În acest scop se adopta masuri de îmbunatatire a normarii muncii, de organizare rationala a locurilor de munca.

(2) Functiunea de productie

Societatea comerciala reprezinta un ansamblu de mijloace de productie si activitati unde se dezvolta trei fluxuri: material, informational si financiar. Acestea se influenteaza si se conditioneaza reciproc în permanenta. Totalitatea activitatilor legate de fluxul material, adica de miscarea materiei prime în transformarile succesive pâna la obtinerea produsului sau lucrarii finite, constituie functiunea de productie. Din punct de vedere al rezultatelor si al existentei societatii comercia 17417h718r le aceasta este functiunea principala. Pe plan organizatoric si psihosiocioeconomic problemele productiei nu sunt în exclusivitate tehnice sau tehnologice, ele fiind în acelasi timp umane si economice.

Functiunea de productie include activitatile de baza ale societatii comercia 17417h718r le, prin care se realizeaza miscarea, transformarea sau prelucrarea unor resurse primare ca materii prime, materiale, informatii si altele pâna la obtinerea unui produs finit, efectuarea unei lucrari sau prestarea unui serviciu, precum si activitatile auxiliare care asigura desfasurarea normala a celor de baza. Pe scurt, ne aflam în fata unor activitati de baza, auxiliare si de servire prin care se realizeaza obiectivele din domeniul fabricarii produselor, elaborarii lucrarilor, sau prestarii serviciilor în cadrul societatii comercia 17417h718r le.

Functiunea de productie cuprinde urmatoarele activitati: a) programarea, lansarea în productie si urmarirea realizarii productiei si a celorlalte activitati auxiliare; b) transformarea obiectelor muncii din momentul scoaterii acestora din magazie sau depozit si pâna la realizarea produsului finit si predarea acestuia la magazie sau depozitul de expeditie; c) controlul tehnic de calitate al materiilor prime, semifabricatelor, subansamblelor pe întregul flux de fabricatie, precum si al produselor finite potrivit metodelor, frecventei si cu mijloacele prevazute în documentatia tehnica; d) întretinerea si reparatia instalatiilor, masinilor si cladirilor; e) exploatarea instalatiilor si agregatelor energetice (de energie, abur tehnologic, frig, ventilatie si altele); f) asigurarea unor conditii corespunzatoare de securitate si de igiena a muncii; g) efectuarea transporturilor si a manipularilor de materii prime, materiale, semifabricate, produse, pe parcursul fabricatiei si pâna la magazia de produse finite.

Realizarea în conditii optime a functiunii de productie necesita ca managerul sa vegheze asupra felului în care se asigura în societatea comerciala folosirea, întretinerea, repararea si modernizarea fondurilor fixe, alimentarea cu combustibil, energie electrica, termica si alte utilitati. În acelasi timp, va urmari sa se realizeze o exploatare rationala a instalatiilor existente, sa se asigure o reducere sistematica a consumurilor si o încarcare cât mai completa a capacitatilor existente. Toate acestea vor viza, în final, cresterea eficientei economice a tuturor activitatilor ce se desfasoara în procesul de productie.

(3) Functiunea comerciala

Functiunea comerciala cuprinde activitatile prin care se asigura materiile prime si materialele necesare productiei, conservarea acestora si a produselor realizate, transportul lor, precum si desfacerea, respectiv comercializarea produselor. Activitatile de comercializare a produselor trebuie sa se desfasoare pe baza studierii cererii de produse pe piata interna si externa, influentând în consecinta si activitatile desfasurate în cadrul functiunilor de cercetare-dezvoltare si de productie.

Activitatile de studiere si prospectare a pietei interne si externe, desfasurate în cadrul functiunii comerciale, contribuie la determinarea directiilor de dezvoltare a productiei si de perfectionare a produselor, pentru ca acestea sa fie competitive. Se urmareste, de asemenea, ca pe aceasta cale sa se creeze premisele decalajului corespunzator dintre conceptia si realizarea produselor. În acelasi timp, se urmareste sa se asigure un portofoliu de comenzi care sa stea la baza elaborarii planului si care sa asigure acoperirea si utilizarea capacitatilor de productie.

Functiunea comerciala cuprinde trei activitati principale: a) aprovizionarea tehnico-materiala, prin care se asigura la timp, ritmic, complet si complex mijloacele de productie necesare desfasurarii procesului de productie; b) desfacerea pe piata interna si externa a produselor, precum si încasarea contravalorii acestora, cu alte cuvinte trecerea produselor din sfera productiei în sfera circulatiei; c) marketingul respectiv studiul pietei cu scopul de a descoperi necesitatile consumatorilor, pe baza carora sa se orienteze productia proprie în vederea satisfacerii acestor necesitati.

Managerul va urmari în cadrul executarii acestei functiuni a societatii sale comerciale modul de elaborare, fundamentare si executare a planului de aprovizionare tehnico-materiala, contractele încheiate si modul lor de derulare atât în domeniul aprovizionarii, cât si al desfacerii produselor. Pe prim plan va situa activitatile pentru prospectarea pietei în scopul cunoasterii necesitatilor de consum, de efectuare a reclamei si de prezentare a marfurilor, de participare la expozitii, de urmarire în exploatare a instalatiilor furnizate si de asigurare a activitatii de "service". În felul acesta managerul si ajutoarele sale din acest domeniu creeaza conditii favorabile pentru desfacerea corespunzatoare a produselor societatii comercia 17417h718r le.

(4) Functiunea financiar-contabila

Functiunea financiar-contabila cuprinde activitatile de asigurare a mijloacelor financiare necesare desfasurarii normale a productiei în societatea comerciala, studierea utilizarii lor eficiente si profitabile, înregistrarea cheltuielilor facute, semnalarea fenomenelor care influenteaza negativ cresterea profitului, reducerea pretului de cost.

Organizarea activitatii financiar-contabile se sprijina pe doua sectoare principale: a) activitatea financiara cu atributii de previziune, mai ales în privinta asigurarii de fonduri, de control privitor la modul de respectare a disciplinei financiare, inclusiv a celei de relatii cu bancile si furnizorii si beneficiarii, precum si atributii operative de stabilire a drepturilor salariale, operatiuni de încasari si plati, urmarirea si încasarea debitelor; b) activitatea contabila cu atributii de control post operativ, si control ierarhic operativ curent de evidenta, analiza a activitatii economice, în general a pretului de cost, de asigurare a inventarelor care sa reflecte situatia mijloacelor si resurselor, întocmirea arhivei contabile.

Din cele de mai sus rezulta ca functiunea financiar-contabila are în substanta sa un volum însemnat de control si actiune corectiva. În desfasurarea ei se urmareste modul de legare si corelare a planurilor operationale, efectele schimbarilor în volumul productiei asupra costurilor pe unitatea de produs, efectele achizitionarii de noi masini si instalatii asupra profitului si altele. În legatura cu semnificatia functiunii financiar-contabile apare necesar ca managerul sa-i acorde atentie deosebita, sa-i acorde un loc important în cadrul carnetului de bord managerial si al procesului de adoptare a deciziilor. În acest cadru managerul urmareste sa cunoasca veniturile si cheltuielile, fondurile societatii comercia 17417h718r le si modul lor de repartizare, creditele bancare necesare, varsamintele de efectuat la bugetul administratiei centrale de stat si la bugetul local, precum si alte resurse si cheltuieli legate de desfasurarea activitatilor societatii sale comerciale.

(5) Functiunea de personal

Functiunea de personal cuprinde activitatile prin care se asigura resursele umane necesare realizarii obiectivelor societatii comerciale, utilizarea rationala a acestor resurse, dezvoltarea competentei sale profesionale, precum si solutionarea problemelor salariale si sociale.

Activitatile acestei functiuni materializeaza latura umana a procesului managerial. Principalele activitati ce compun functiunea de personal pot fi grupate în felul urmator: a) de administrare a personalului adica recrutarea, selectionarea si încadrarea salariatilor, evidenta personalului, aprecierea si promovarea acestuia, salarizarea; b) de prestare de servicii de catre societatea comerciala a unor servicii catre salariatii sai, sub forma pregatirii si perfectionarii personalului, asigurarea conditiilor de igiena si protectie a muncii, precum si de protectie sociala; c) activitati administrative, de secretariat si de protocol. În realizarea acestor activitati managerul trebuie sa asigure în permanenta un echilibru între interesele salariatilor si obiectivele si rezultatele societatii comercia 17417h718r le, stiut fiind ca dezechilibrele pot genera nemultumiri, stari conflictuale, care, de regula, se solutioneaza mult mai greu.

Obiectul principal al functiunii de personal consta în mentinerea relatiilor umane pe o baza care, luând în considerare bunastarea individuala, face în stare pe toti salariatii societatii comercia 17417h718r le sa aduca-maxima contributie la lucrarile acesteia.

Functiunea de personal trebuie sa fie folosita de toti conducatorii si nu sa fie lasata doar în seama salariatilor însarcinati cu problemele de personal. În legatura cu aceasta sa retinem ca functiunea de personal are doua aspecte principale: a) modul în care toti conducatorii îsi conduc oamenii si sudeaza factorul uman într-o echipa cu un moral ridicat si cu rezultate asemanatoare; b) responsabilitatea specializata care cade în sarcina compartimentului de personal.

În problemele de personal managerul are datoria de a apela la stiinte si tehnici moderne, ca psihologia personalului, psihologia sociala, psihosociologie economica, sociologia industriala, ergonomia de conceptie si de corectie si altele.

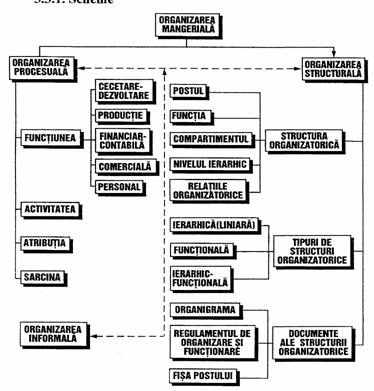

Spre deosebire de organizarea procesuala, prin care se întelege stabilirea principalelor categorii de munca, a proceselor necesare realizarii obiectivelor fundamentale ale societatii comercia 17417h718r le, organizarea structurala consta în gruparea functiunilor, activitatilor, atributiilor si sarcinilor în functie de anumite criterii si repartizarea acestora în scopul realizarii lor, pe grupuri de lucru si salariati în vederea concretizarii conditiilor care sa asigure posibilitati pentru realizarea obiectivelor societatii comercia 17417h718r le. si tot pe planul comparatiei între cele doua forme principale de organizare a societatii comercia 17417h718r le, vom retine ca, în timp ce rezultatul organizarii procesuale îl reprezinta functiunile, activitatile, atributiile si sarcinile, rezultatul organizarii structurale îl reprezinta serviciile, sectiile, birourile si altele, pe scurt, structura organizatorica.

A. Conceptul de organizare formala

A1. Definirea organizarii formale

Existenta si activitatea oricarei societati comerciale se bazeaza pe organizarea sa formala. Cu ajutorul ei managerul orienteaza, modeleaza, antreneaza si dirijeaza resursele umane spre realizarea obiectivelor societatii comercia 17417h718r le. Potentialul de actiune al acesteia este dat de organizarea sa formala, reprezentata în principal prin structura organizatorica.

Structura organizatorica a fost abordata în numeroase lucrari. Cu toate acestea, nu s-a ajuns la o definire riguros stiintifica. Vom apela la formularile lui G. J. Terry, E. Dale si Chr. Gasser[5], care dupa opinia noastra, dau o imagine mai completa si mai precisa asupra acestui mecanism atât de complex. în aceasta viziune structura organizatorica poate fi definita ca un mecanism format din subdiviziunile organizatorice ale întreprinderii carora le-au fost precizate competentele si responsabilitatile între care s-au stabilit raporturile cerute de functionarea ei eficienta. Cu alte cuvinte, structura organizatorica a unei întreprinderi reprezinta rezultatul organizarii ei, respectiv modul în care au fost constituite si grupate diversele functii si organisme si relatiile care s-au stabilit între acestea în vederea îndeplinirii în conditii optime a obiectivelor propuse. Pe scurt, deci, structura organizatorica reprezinta ansamblul persoanelor si al subdiviziunilor organizatorice astfel constituite încât sa creeze conditii organizatorice capabile sa duca la îndeplinirea obiectivelor societatii comercia 17417h718r le.

A2 Componentele structurii organizatorice

Principalele elemente componente ale structurii organizatorice sunt: a) postul; b) functia; c) compartimentul; d) nivelul ierarhic; e) relatiile organizatorice.

(1) Postul

Postul este elementul primar al structurii organizatorice, cea mai simpla subdiviziune organizatorica. Postul poate fi definit prin ansamblul obiectivelor, sarcinilor, competentelor si responsabilitatilor ce revin unui salariat în mod organizat si permanent la un anumit loc de munca. Fiecarui post îi sunt caracteristice urmatoarele elemente: a) obiectivele postului; b) competenta organizationala sau autoritatea formala; c) competenta sau autoritatea profesionala; d) responsabilitatea.

Obiectivele postului sunt denumite ca obiective individuale si se regasesc în sistemul piramidal al obiectivelor societatii comercia 17417h718r le la nivelul de baza. Cu ajutorul lor se contribuie la realizarea scopului final al societatii comercia 17417h718r le. Obiectivele postului apar drept caracterizari sintetice ce pun în evidenta utilitatea postului. În acelasi timp obiectivele postului constituie criterii de evaluare a muncii salariatului caruia îi este atribuit postul respectiv.

Realizarea obiectivelor postului se obtine prin intermediul sarcinilor, prin care se întelege un proces de munca simplu sau o componenta de baza a unui proces de munca complex, care reprezinta autonomie operationala, fiind efectuata, de regula, de o singura persoana. De retinut ca sarcinile sunt componentele cele mai dinamice ale postului, si, ca atare, schimbarile calitative ce se manifesta în cadrul lor atrag dupa sine modificari în structura organizatorica.

O alta componenta a postului este competenta organizationala sau autoritatea formala. Aceasta precizeaza limitele în cadrul carora titularul de post are posibilitatea sa actioneze în vederea realizarii obiectivului individual. Cu ajutorul competentei formale se stabilesc mijloacele care pot fi utilizate de titularul postului în vederea îndeplinirii sarcinilor ce îi revin. Competenta organizationala ce se acorda titularului de post este oficializata prin regulamentul de organizare si functionare, sau prin norme, reglementari, acte interne ale societatii comercia 17417h718r le sau decizii manageriale. Competenta organizationala poate fi: a) ierarhica, ea actionând în domeniul operational si indicând persoanelor ce si când urmeaza sa se realizeze, b) functionala, care se exercita asupra unor activitati, manifestându-se în proceduri sau îndrumari metodologice care indica cum trebuie sa se execute anumite activitati ale societatii comercia 17417h718r le.

Competenta sau autoritatea profesionala este o alta caracteristica a postului care exprima nivelul de pregatire si experienta pe care o are titularul postului. Cu ajutorul autoritatii profesionale titularul postului pune în evidenta meritele si contributia sa personala la realizarea obiectivelor fundamentale si derivate ale societatii comerciale.

si, în sfârsit, responsabilitatea este ultima componenta organizatorica a postului. Prin responsabilitate se întelege obligatia ce revine titularului postului pe linia îndeplinirii obiectivelor individuale si a efectuarii sarcinilor ce decurg din acestea.

(2) Functia

Totalitatea posturilor care prezinta caracteristici principale asemanatoare formeaza o functie. Ea generalizeaza posturi asemanatoare ca arie de cuprindere a autoritatii si responsabilitatii.

Dupa natura si amploarea obiectivelor, sarcinilor, competentelor si responsabilitatilor, functiile se clasifica în doua tipuri principale: a) de conducere; b) de executie.

Functia de conducere se caracterizeaza prin stabilirea de competente, autoritate si responsabilitati din domenii mai largi de activitate, implicând atributii de coordonare a activitatii anumitor executanti. Acestei functii îi sunt specifice atributiile de prevedere, organizare, coordonare, antrenare si evaluare-control, precum si de adoptare de decizii privitoare la munca altor salariati.

Functia de executie este caracterizata prin prezenta obiectivelor individuale limitate, însotite de competente si responsabilitati mai reduse. Prin activitatea lor salariatii care detin functii de executie transpun în viata decizii emise de catre cei ce detin functii de conducere.

(3) Compartimentul

Compartimentul reprezinta totalitatea persoanelor care efectueaza munci omogene sau complementare, de obicei, pe acelasi amplasament, care contribuie la realizarea acelorasi obiective derivate si sunt subordonati aceluiasi conducator. În societatile comerciale compartimentul ia forma unor ateliere, laboratoare, sectii, birouri, servicii etc. Compartimentul se caracterizeaza prin urmatoarele trasaturi: a) este rezultatul agregarii unor posturi si functii cu continut similar sau complementar; b) activitatile care se desfasoara în cadrul compartimentului sunt relativ omogene; c) presupune cunostinte de specialitate de un anumit tip si anume juridice, tehnice, economice, social-umane s. a.; d) personalul implicat apeleaza la metode si tehnici adecvate.

În functie de obiectivele atribuite, de sarcinile realizate, de competentele si responsabilitatile atribuite si de modul exercitarii lor compartimentele se divid în: a) operationale; b) functionale.

Compartimentele operationale fabrica produse sau parti din produse (sectiile de productie) sau furnizeaza unele servicii sau produse (serviciile si birourile de aprovizionare, desfacere, transport si altele). Pentru realizarea acestor sarcini, a caror responsabilitate o poarta, conducatorii lor au dreptul si obligatia de a lua decizii si de a primi informatii de la toti componentii lor, precum si de a apela pentru asistenta de specialitate la serviciile si birourile de specialitate.

Compartimentele functionale (plan-dezvoltare, organizare, salarizare, tehnic si altele) pregatesc decizii pentru manager, consiliul de administratie sau comitetul director si acorda asistenta de specialitate - tehnica, economica, organizatorica, social-umana etc. - atât compartimentelor operationale, cât si celor functionale. Activitatea lor se regaseste în studii, variante decizionale, situatii, recomandari, îndrumari etc.

(4) Nivelul ierarhic

Componenta principala a structurii organizatorice, nivelul ierarhic este format din totalitatea subdiviziunilor organizatorice situate la aceeasi distanta ierarhica de consiliul de administratie al societatii comercia 17417h718r le. Astfel, directorul economic este situat pe al patrulea nivel ierarhic, precedentele nivele ierarhice fiind: consiliul de administratie, comitetul director, directorul general. Pe acelasi nivel ierarhic este situat directorul tehnic-productie si directorul comercial.

Numarul nivelurilor ierarhice are o importanta deosebita pentru buna desfasurare a conducerii societatii comercia 17417h718r le, întrucât reducerea lor înseamna scurtarea circuitelor informationale, diminuarea posibilitatilor de deformare a informatiilor, cresterea operativitatii decizionale si operationale.

(5) Relatiile organizatorice

Ultima componenta a structurii o constituie relatiile organizatorice. Prin intermediul lor pot fi identificate legaturile dintre componentele structurii. Ele sunt instituite prin reglementari oficiale.

Relatiile organizatorice reprezinta raporturile dintre diviziunile organizatorice, respectiv posturi, compartimente etc.

În functie de caracteristicile lor si îndeosebi, de natura si modul de manifestare a competentelor si responsabilitatilor, relatiile organizatorice se divid în: a) relatii de autoritate; b) relatii de cooperare; c) relatii de control.

Relatiile de autoritate se caracterizeaza prin faptul ca exercitarea lor este obligatorie, se instituie ca rezultat al diferitelor acte si norme elaborate de conducerea societatii comercia 17417h718r le si conditioneaza în mod decisiv si categoric buna desfasurare a activitatilor. Relatiile de autoritate pot fi de trei tipuri: (1) relatii ierarhice; (2) relatii functionale; (3) relatii de stat major.

În primul rând, relatiile ierarhice, prin care se asigura unitatea de decizie si actiuni a societatii comercia 17417h718r le si se stabilesc raporturile nemijlocite dintre titularii posturilor de conducere situati pe diferite niveluri ierarhice si dintre acestia si cei ai posturilor de executie. În virtutea relatiilor ierarhice, societatea comerciala poate fi reprezentata sub forma unei piramide, în vârful careia se afla consiliul de administratie, iar la baza posturile de executie.

În al doilea rând, relatiile functionale se stabilesc între doua compartimente de munca, dintre care unul are asupra celuilalt autoritate functionala, concretizata prin transmiterea de indicatii, proceduri, prescriptii din domeniul sau de specialitate. Relatiile functionale reprezinta modalitatea prin intermediul careia serviciile si birourile functionale influenteaza activitatea altor compartimente.

n al treilea rând, relatiile de stat major se stabilesc prin delegarea de catre manager a realizarii de sarcini unor persoane sau colective în vederea solutionarii unor probleme care afecteaza obiectivele unuia sau mai multor compartimente.

A doua categorie de relatii organizatorice sunt relatiile de cooperare. Relatiile de acest tip se stabilesc între posturi situate pe acelasi nivel ierarhic, care apartin însa unor compartimente diferite. Ele usureaza rezolvarea unor probleme care apar cu o anumita periodicitate prin evitarea folosirii liniei ierarhice si cu consecinte pe planul cresterii operativitatii. De regula, aceste relatii se nasc spontan, pe baza relatiilor personale dintre titularii de posturi sau din nevoia elaborarii în comun de lucrari si care ulterior sunt confirmate formal, prin documente organizatorice.

Cea de a treia categorie de relatii organizatorice o reprezinta relatiile de control. Ele apar si actioneaza între organele specializate de control si celelalte subdiviziuni organizatorice. Ca particularitate a acestui tip de relatii retinem faptul ca autoritatea de a controla nu presupune si competenta de a conduce, stiut fiind ca deciziile impuse de rezultatele controlului sunt adoptate de sefii ierarhici ai celor ce au efectuat controlul.

B. Tipuri de structuri organizatorice ale societatii comercia 17417h718r le

Examinarea elementelor de baza ale structurii organizatorice, a modului de îmbinare a acestora, a corespondentei dintre functii si compartimente, a naturii acestora, a modului de repartizare a responsabilitatilor, de stabilire a legaturilor dintre elementele functionale si operationale evidentiaza trei tipuri de structuri organizatorice: a) structura ierarhica; b) structura functionala; c) structura functionala (tabelele 5.1. si 5.2.)

Primul tip, structura organizatorica ierarhica sau liniara, are principala caracteristica faptul ca fiecare salariat este subordonat unui singur conducator, care detine în exclusivitate dreptul de a da decizii si de a controla, asigurându-se astfel operationalizarea principiului unitatii de decizie si actiune.

Acest tip de structura se foloseste în societati comerciale mici, caracterizate printr-un grad redus de dotare tehnica si un nivel scazut de complexitate a activitatii. Comunicarea se face în principal prin contacte directe si prin informari orale. seful fiecarui compartiment exercita toate atributiile si functiile, realizându-se o veritabila conducere unica. Ne aflam în fata unui tip de structura organizatorica necostisitoare si simpla, dar care cere conducatorului sa posede cunostinte numeroase si variate si o bogata experienta care sa-i permita sa cuprinda toate laturile activitatii unitatii.

Cel de-al doilea tip de structura organizatorica, structura functionala prezinta urmatoarele trasaturi caracteristice: a) titularii posturilor de executie primesc dispozitii atât din partea conducatorilor ierarhici directi, cât si din partea compartimentelor functionale, situatie ce poate genera ambiguitati sau dereglari în cazul în care nu se realizeaza o cooperare perfecta la nivelul factorilor de

Tabelul 5.1.

Tipuri morfologice de structuri organizatorice ale firmei (dupa Nicolescu, O., si Verboncu, I., 1999)

|

Nr. crt. |

Tipuri de structuri organizatorice |

Trasaturi |

Caracteristici ale organizatiilor în care se utilizeaza |

|

|

Ierarhica Functionala Ierarhic - functionala |

Numar redus de compartimente cu caracter operational în care se desfasoara principalele activitati. Conduca torul fiecarui compartiment exercita în exclusivitate toate atributiile conducerii; cunostintele sate profesionale trebuie sa fie diversificate. Fiecare persoana este subordonata unui singur sef. Compusa atât din compartimente operationale, cât si functionale. Conducatorii pot fi specializati într-un anumit domeniu beneficiind de asistenta compartimentelor functionale. Executantii primesc ordine atât de la sefii ierarhici cât si de la conducatorii compartimentelor functionale, fiind multiplu subordonati. Include atât compartimente functionale cât si operationale. Executantii primesc decizii si raspund numai fata de seful ierarhic. |

Firme mici cu un grad redus de dotare tehnica si un nivel scazut de complexitate al activitatii. Devin de mare actualitate în conditiile tranzitiei la economia de piata. Indiferent de gradul de marime sau de complexitate. Au fost concepute de Taylor pentru a anihila deficientele structurii ierarhice. In prezent constituie un tip istoric. Prezenta în proportie de masa în organizatiile mari si mijlocii. |

Tabelul 5.2.

Tipuri fiziologice de structuri organizatorice

(dupa Gelinier, O., 1968)

|

Nr. crt. |

Tipuri de structura Elemente de caracterizare |

Privat - traditionala |

Birocratica |

Moderna |

|

|

|

|

|

|

|

|

Reguli de functionare interna: Natura regulilor |

Dreptul obisnuintelor |

Drepturi scrise |

Drepturi scrise |

|

|

Formalizarea cadrului structural |

Foarte restrânsa |

Prevazuta pâna la cele mai mici detalii |

Considerata importanta dar usor modificabila |

|

|

Valoarea cea mai apreciata |

Stabilitate |

Eliminarea arbitrajului |

Eficacitatea |

|

|

Tipul de structura (morfologic) |

Ierarhica si centralizata |

Ierarhica. Centralizata. Rigida. |

Ierarhic-functionala |

|

|

Relatiile sef-subaltern Caracterul relatiilor |

Personale |

Impersonale |

Personale si sistematice |

|

|

Comunicatii |

Destul de bune |

Inexistente pâna nu sunt formalizate |

Intense - formale si neformale |

|

|

Puterea sefului |

Larga dar limitata de obisnuinta |

Limitata de aplicarea regulamentelor |

Larga |

|

|

Metode de conducere |

Teleghidajul prin centralizarea deciziei |

Teleghidajul prin reglementarea în cele mai mici detalii |

Conducerea prin obiective |

|

|

Atitudinea subordonatilor Initiativa |

Nu exista |

Nu exista |

Puternica |

|

|

Participare |

Redusa |

Redusa |

Intensa |

|

|

Adaptarea la schimbari |

Pasiva |

Pasiva |

Activa |

|

|

Responsabilitate |

Ascultare |

Stricta respectare a regulamentului |

Derivata din obiectivele de realizat |

|

|

Motivarea |

Loialitate si integrare |

Loialitate fata de regulamentul sistemului |

Perspective promovarii |

|

|

Schimbari la structura Frecventa |

Rare: este necesara presiunea |

Foarte rare |

Ridicata |

|

|

Usurinta în evolutie si adaptare |

Evolutii lente. Organizatie îmbatrânita |

Evolutia în sensul adaptarii redusa |

Usurinta în evolutie: întreprinderea ramâne tânara si competitiva |

|

|

Factori maximizati |

Stabilitatea; independenta conducatorului conservarea patrimoniului |

Independenta personala a fiecaruia |

Eficacitatea si rationalitatea |

|

|

Locul profitului |

Criteriu important dar nu suveran |

Ignorant |

Criteriu suveran |

decizie si dispozitie; b) fiecare compartiment este specializat într-un anumit domeniu si raspunde de realizarea activitatii respective; c) conducatorii beneficiaza de asistenta compartimentelor functionale si, ca urmare, nu mai e nevoie sa aiba o pregatire vasta si experienta bogata.

Structura ierarhic functionala, cel de-al treilea tip de structura organizatorica, reuneste avantajele precedentelor doua tipuri de structuri prin îmbinarea dezvoltarii si utilizarii calificarilor specializate cu mentinerea autoritatii si responsabilitatii conducatorilor liniari asupra activitatii si rezultatelor compartimentelor subordonate. Rezulta deci ca structura organizatorica de acest tip este alcatuita din compartimente operationale si functionale, ca titularii posturilor de executie primesc dispozitii si raspund numai fata de conducatorul ierarhic nemijlocit. în acelasi timp, prin crearea compartimentelor functionale se asigura posibilitatea folosirii cunostintelor de specialitate. De retinut însa ca, de data aceasta, compartimentele functionale nu mai au competenta ierarhica, nemijlocita, asupra salariatilor din compartimentele operationale. Deci se asigura astfel nu numai utilizarea cunostintelor si aptitudinilor de specialitate, ci, si unitatea de decizie, dispozitie si actiune necesare pentru desfasurarea unei activitati economice eficiente.

C. Tehnologia de analiza si proiectare a structurii organizatorice a institutiilor din administratia publica

În actuala etapa de tranzitie la economia de piata, elaborarea rationala a structurii organizatorice a institutiilor din administratia publica prezinta un obiectiv de larg interes. Analiza si proiectarea structurii lor organizatorice ne apare ca un proces amplu, complex, cu implicatii multidisciplinare, cu numeroase dificultati, cu influente de sensuri contrarii.

Element organizational fundamental, structura organizatorica a institutiei administrativ-publice joaca un rol major cu ample implicatii. Ea defineste cadrul actiona si contureaza factorii generatori de eficienta, precizeaza cadrul profesional si stabileste locul si rolul fiecarui compartiment, contureaza atributiile, sarcinile si responsabilitatile, influenteaza procesul informational-decizional si eficienta activitatilor.

În legatura cu cele de mai sus procesul de analiza, proiectare, evaluare si restructurare a unei structuri organizatorice trebuie sa îndeplineasca câteva conditii, dintre care cele mai importante ne apar: a) sa corespunda scopului si obiectivelor generale ale institutiei; b) sa fie supla si sa cuprinda un numar cât mai redus de niveluri de conducere; c) sa defineasca cu claritate si precizie functiile si legaturile dintre functii, precizând atributiile, sarcinile, responsabilitatile functionarilor publici; d) sa poata fi adaptata cu usurinta la noile obiective ale institutiei; e) sa fie economica, în sensul de a reclama cheltuieli reduse legate de personal si de gestiune.

Elaborarea unor structuri organizatorice rationale (fig. 5.1) este conditionata de urmatoarele principii: a) principiul conducerii în grup, participative, implicat în precizarea obiectivelor fundamentale ale institutiei si a principalelor cai de realizare a lor, în organizarea procesului managerial, în cuprinderea si solutionarea numeroaselor probleme cu care se confrunta unitatea; b) principiul divizarii activitatii institutiei în compartimente, tinând seama de natura si importanta functiunilor unitatii, a volumului de munca pe care îl implica realizarea lor, precum si a functionarilor publici de care dispune; c) principiul armonizarii obiectivelor subdiviziunilor organizatorice ale institutiei; d) principiul interdependentei minime, potrivit caruia definirea competentelor, autoritatii si responsabilitatii compartimentelor sa fie astfel conceputa încât sa reduca la minim dependenta dintre ele; e) principiul unitatii de dispozitie, raspundere si actiune; f) principiul apropierii conducerii de activitatile de baza, prin construirea structurii organizatorice dintr-un numar cât mai redus de trepte ierarhice; g) principiul delegarii de atributii; h) principiul economiei de comunicatii; i) principiul determinarii variantei optime; j) principiul flexibilitatii; k) principiul eficientei structurilor .

Procesul de analiza si proiectare a structurii organizatorice a institutiei din administratia publica presupune parcurgerea urmatoarelor etape: (1) analiza obiectivelor institutiei; (2) definirea activitatilor necesare si stabilirea continutului lor; (3) crearea compartimentelor; (4) stabilirea propriu-zisa a structurii; (5) evaluarea structurii .

În cursul primei etape, analiza obiectivelor institutiei se axeaza atât pe obiectivele fundamentale cât si pe cele derivate. Se urmareste ca prin analiza sa se contureze continutul si importanta fiecarei functiuni a institutiei, precum si continutul functiilor manageriale. Tot în aceasta etapa, alaturi de analiza obiectivelor institutiei si în strânsa corelatie cu aceasta, se poate face si o investigatie referitoare la produsele, lucrarile sau serviciile ce urmeaza a fi fabricate sau prestate. Ca metodele de analiza si investigare se utilizeaza, de obicei, graficul raspunderii

liniare, registrul serviciilor, diagrama atributiilor, fisa de analiza, tabelul de descriere si altele.

În etapa a doua are loc definirea activitatilor necesare si stabilirea continutului lor. Se urmareste, în principal, sa se stabileasca activitatile ce urmeaza sa se desfasoare în cadrul institutiei pentru realizarea obiectivelor deja conturate. Pentru aceasta se determina pentru fiecare activitate principalele atributii si sarcini ce urmeaza sa fie realizate, precum si sistemul informational corespunzator.

Fig. 5.1. Schema metodologiei de elaborare sau rationalizare a structurii organizatorice a firmei

Crearea compartimentelor se înscrie în cea de a treia etapa. Se realizeaza în aceasta etapa nu numai o grupare a compartimentelor, ci se reglementeaza si raporturile dintre ele. În acest proces trebuie avute în vedere câteva criterii specifice etapei respective: a) compartimentele cele mai importante vor fi subordonate managerului general; b) prevenirea aparitiei discrepantelor între ponderile ierarhice, prin asigurarea repartitiei corecte a competentelor, autoritatii si responsabilitatii între managerii functionali; c) scurtarea comunicarilor, introducerea formelor de comunicare orala. În cadrul acestei etape se precizeaza principalii factori de influenta pentru fiecare activitate si se determina volumul de munca necesar. Pe aceasta baza se stabileste personalul necesar si structura acestuia pe fiecare activitate. La constituirea propriu-zisa a compartimentelor se au în vedere urmatoarele:

a) personalul necesar realizarii fiecarei activitati;

b) necesitatile si posibilitatile de grupare a activitatilor;

c) normele unitare de compartimentare.

În cea de a patra etapa se procedeaza la stabilirea propriu-zisa a structurii. În acest scop se au în vedere principiile de concepere si detaliere a structurii organizatorice a institutiei, cerintele de rationalitate si de economicitate. Se începe cu plasarea compartimentelor în cadrul structurii, dupa care se determina legaturile dintre ele. Urmeaza conturarea fluxurilor informationale si precizarea competentelor decizionale. Toate acestea se pun de acord cu structura organizatorica conceputa. Momentul urmator consta în alegerea tipului de structura organizatorica ce va fi adoptata. Tot în aceasta etapa se definitiveaza regulamentul de organizare si functionare si se detaliaza fisele posturilor care îl însotesc.

Cea de a cincea si ultima etapa consta în evaluarea structurii. Se evalueaza atât functionalitatea structurii organizatorice a institutiei, cât si latura constructiva a configuratiei structurale. Conceputa si realizata ca o analiza calitativa, evaluarea functionalitatii structurii organizatorice îsi fixeaza urmatoarele obiectivele: a) determinarea gradului în care structura stabilita corespunde cu obiectivele actiunii de organizare a institutiei; b) evidentierea capacitatii structurii de a acoperii necesitatile de functionare ale institutiei în concordanta cu cerintele preconizate; c) constatarea gradului de adaptabilitate a structurii organizatorice la modificarile intervenite în cadrul institutiei sau create în exteriorul ei. Cea de a doua componenta a evaluarii structurii are în vedere latura constructiva a configuratiei structurale, respectiv numarul de compartimente si de niveluri ierarhice prevazute în structura, ponderea ierarhica esalonata pe unitate, functiuni, activitati si compartimente si alti parametri. Acest tip de evaluare se raporteaza la particularitatile institutiei respective, precum si alte institutii identice ca profil.

Element dinamic deosebit de complex, structura organizatorica a institutiei din administratia publica necesita perfectionari continue pe baza unor studii realiste si temeinic ancorate în conceptele stiintei manageriale.

D. Documente de exprimare a structurii organizatorice

Documentele utilizate pentru exprimarea structurii organizatorice a institutiei administratiei publice sunt urmatoarele: (1) organigrama; (2) regulamentul de organizare si functionare; (3) fisa postului.

Organigrama este reprezentarea grafica a structurii organizatorice a institutiei sau a unor compartimente ale acesteia. De obicei, organigramele sunt formate din casute dreptunghiulare ce reprezinta posturi de conducere sau compartimente si linii de diferite forme, care definesc relatiile organizationale stabilite între partile componente ale structurii organizatorice.

În plan tipologic, organigramele pot fi:

functionale, când abordeaza principale functiuni ale gestiunii;

ierarhice;

decizionale, când se refera la segmentele strategice si grupurile de produse sau servicii;

matriciale, când se constituie pe baza legaturilor care se creeaza între functiuni si segmentele strategice.

Organigrama mai poate fi: a) generala sau de ansamblu, când reda structura organizatorica a întregii institutii; b) partiala, utilizata pentru studierea organizarii sectiilor si serviciilor.

Organigramele, atât partiale cât si cele generale, se pot construi în mai multe feluri. Forma cea mai frecvent întâlnita este organigrama piramidala ordonata de sus în jos (fig. 5.2.). În partea superioara a acesteia sunt trecute functiile de conducere de nivel superior. Dimensiunile autoritatii si responsabilitatii functiilor de conducere se diminueaza pe masura aproprierii de baza piramidei.

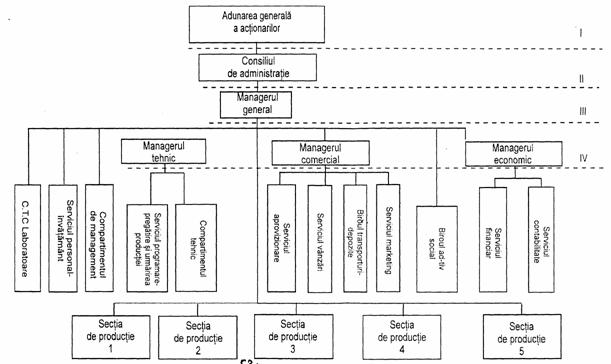

Se bucura de o larga raspândire si organigramele ordonate de la stânga la dreapta (tabelul 5.2.)

Nu exista un consens asupra a ceea ce trebuie sa cuprinda un regulament de organizare si functionare. Majoritatea specialistilor considera însa ca regulamentul de organizare si functionare sau manualul organizarii trebuie sa includa, cu prioritate, urmatoarele elemente:

Tabelul 5.2.

Organigrama ordonata de la stânga la dreapta

|

ADUNAREA GENERALA A ACŢIONARILOR |

|

CONSILIUL DE ADMINISTRAŢIE |

|

MANAGERUL GENERAL |

|

Serviciul previziune |

|

Serviciul management |

|

Serviciul personal-învatamânt |

|

Biroul de asigurare a calitatii |

|

MANAGER TEHNIC |

|

Atelier proiectare |

|

Atelierul tehnologie |

|

Laborator |

|

Serviciul programare-urmarire a productiei |

|

Sectia I |

|

Atelier A |

|

Atelier B |

|

Atelier C |

|

Sectia II |

|

Atelier A |

|

Atelier B |

|

Sectia III |

|

Atelier A |

|

Atelier B |

|

MANAGER COMERCIAL |

|

Biroul de transport depozite |

|

Serviciul marketing |

|

Serviciul de aprovizionare |

|

Serviciul de desfacere |

|

MANAGER ECONOMIC |

|

Serviciul contabilitate |

|

Serviciul financiar |

|

Serviciul analiza economica |

|

Biroul administrativ-social. |

Printre avantaje retinem: a) respectarea sensului normal de citire de la stânga la dreapta; b) constructia compacta si simpla; c) ilustrarea clara a diferitelor niveluri de organizare; d) evidentierea zonelor în care subdiviziunile organizatorice scapa controlului ierarhic; e) indicarea marimii relative a zonelor de influenta a competentelor de tip ierarhic.

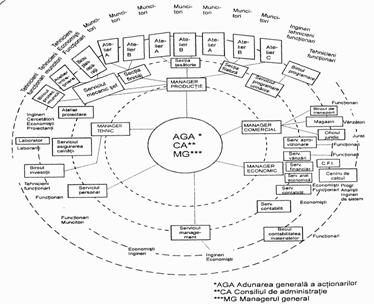

Alaturi de cele doua feluri de organigrame expuse anterior se mai folosesc si organigramele circulare (fig. 5.3. )

|

5.3. Organigrama circulara |

Organigrama de acest tip se elaboreaza pe baza ordonarii circulare a elementelor structurii organizatorice. În acest cadru functia managerului general se gaseste în centrul organigramei, celelalte functiuni fiind grupate în jurul ei pe cercuri concentrice, potrivit nivelului ierarhic pe care sunt situate. Functiile si subdiviziunile organizatorice ale institutiei sunt unite între ele prin linii reprezentând relatiile ierarhice functionale ale structurii organizatorice.

Regulamentul de organizare si functionare realizeaza o reprezentare mai detaliata a structurii organizatorice a institutiei. Prin el se precizeaza atributiile, competentele si responsabilitatile principalelor componente ale institutiei. Este structurat pe doua parti. În prima parte sunt cuprinse: baza legala a construirii si functionarii institutiei; prezentarea obiectului de activitate; organigrama generala si organigramele partiale ale principalelor componente; prezentari detaliate ale principalelor caracteristici organizationale - obiective specifice sau individuale, sarcini, competente si responsabilitati ale consiliului de administratie, comitetului de directie si individuale, respectiv ale managerului general, managerilor pe functii, sefilor de compartimente s. a.

În partea a doua a regulamentului de organizare si functionare se procedeaza mai întâi la o descriere de detaliu a compartimentelor institutiilor si functiilor încorporate în fiecare din ele. Descrierile organizatorice ale compartimentelor se fac potrivit succesului lor în organigrama. În acest cadru compartimentele se grupeaza pe module, potrivit subordonarii lor fata de membrii comitetului de directie.

Fisa postului este un document operational important, care prezinta în detaliu toate elementele necesare unui functionar public pentru e putea exercita în conditiuni normale postul atribuit. De regula fisa postului cuprinde: denumirea postului, obiectivele individuale, sarcinile, autoritatea, responsabilitatile, relatiile cu alte posturi, cerintele specifice privitoare la calitatile, cunostintele, aptitudinile, deprinderile necesare realizarii obiectivelor individuale prevazute pentru postul respectiv.

La elaborarea fisei postului se vor avea în vedere urmatoarele reguli de baza: a) punerea de acord a obiectivelor, sarcinilor, autoritatii si responsabilitatilor postului cu calitatile psihosocioumane ale titularului postului; b) stabilirea de obiective si sarcini care sa stimuleze pe titularul postului sa-si perfectioneze pregatirea si, pe aceasta cale, sa-si sporeasca aportul la realizarea obiectivelor institutiei; c) utilizarea unui limbaj clar la redactarea fisei postului si pe care sa-l poata întelege titularul postului; d) redactarea fisei postului se va face de catre seful compartimentului implicat, pe baza principalelor elemente cuprinse în regulamentul de organizare si functionare pentru respectiva subdiviziunea organizatorica si cu consultarea functionarului public - titular al postului; e) pe parcurs, în raport cu dinamismul obiectivelor si atributiilor compartimentului, precum si cu alte schimbari ce vor interveni, se vor aduce modificari prompte în fisa postului. Rezulta ca fisa postului oglindeste situatia la zi a elementelor de detaliu ale structurii organizatorice.

Toate acestea pun în evidenta cele doua roluri majore ale fisei postului, si anume: a) document organizatoric indispensabil fiecarui functionar public, caruia îi furnizeaza informatiile necesare desfasurarii unei munci eficiente; b) suport pentru evaluarea muncii si a comportamentului functionarului public.

Organigrama, regulamentul de organizare si functionare si fisa postului, la care ne-am referit anterior, nu pot furniza decât un tablou aproximativ al organizarii institutiei administrativ-publice deoarece, paralel cu organizarea formala, în orice unitate exista si o organizare informala. De regula, acesta însoteste organizarea formala. Pot fi si situatii când organizarea informala sa actioneze independent, aspecte puse în evidenta de catre investigatiile psihosociologice. Potrivit acestor cercetari, organizarea informala a institutiei din administratia publica este alcatuita din: grupurile informale, legaturile informale dintre functionarii publici, autoritatea informala, atitudinile si sistemele de valori. Aparitia si functionarea organizarii informale este generata de o serie de factori ca: interesele si preocuparile comune, comuniunea profesiunii, nemultumirea resimtita în comun fata de superiori, aspiratii si preocupari comune s. a.

Componenta fundamentala a organizarii informale o reprezinta grupul informal. El poate fi definit ca un ansamblu de functionari publici aflati în relatii interpersonale bazate pe similitudine, raporturi dominant afective si nevoi comune. La nivelul sau, relatia de grup pastreaza caracteristicile planului psihosocial elementar, de ordin interpersonal, respectiv directionare, coerenta, servire a unor interese particulare. În acelasi timp, poate adauga si structuri relationale si scopuri care vizeaza interesele întregului grup.

Grupul informal nu ramâne static. El functioneaza, se axeaza pe realizarea scopurilor, desfasoara numeroase activitati. Toate acestea aduc modificari nu numai în viata grupului respectiv, ci si în cadrul structurii organizatorice în cadrul careia actioneaza. Aceste modificari pot fi lente sau bruste, generate de încredere sau suspiciune, calme sau tensionate, ceea ce poate atrage dupa sine constanta sau framântari. Rezulta deci ca grupul informal, cu întreaga sa procesualitate, este supus unei dinamici pe care managerul, conducatorul, seful formatiei trebuie sa o cunoasca si sa o influenteze în sensul pozitiv al desfasurarii. Pentru aceasta este necesar sa stapâneasca tehnici si procedee de interventie si în situatii mai dificile sa apeleze la serviciile specialistului.

În viata uzinala, grupurile informale se pot gasi în numeroase situatii cu efecte structurale diferite: a) grupurile informale se dezvolta si functioneaza paralel si deci indiferent fata de cele formale; b) ele se desfasoara în armonie unele cu altele; c) ele se desfasoara în contradictoriu, în conflict deschis sau camuflat.

Într-o subunitate organizatorica, alaturi de grupul formal pot sa apara mai multe grupuri informale. Fiecare din ele poate sa adopte atitudini diferite fata de grupul formal. De asemenea, grupurile informale pot desfasura atitudini diferite între ele: se pot ivi situatii conflictuale, în sensul ca cei dintr-un grup se sustin între ei împotriva celor din alte grupuri; pot fi cazuri când un grup se spioneaza cu altul; pot sa apara si fenomene de boicotare reciproca. Fenomenele acestea care apar pe linii orizontale influenteaza în diferite moduri si liniile verticale, încât urmarile lui sunt dintre cele mai variate, iar atunci când sunt negative pot sa ajunga la evolutii destul de grave.

De regula grupurile informale apar, functioneaza si se desfasoara pe terenul celor formale, cu scopul de a le compensa unele dintre lipsurile lor sau pentru a le completa ori pentru a combate rigiditatea sau formalismul lor. Pot apare si situatii când unele grupuri informale sa se formalizeze pe parcurs, ceea ce poate contribui la sporirea eficientei actionale a grupului formal. si, în sfârsit, putem întâlni cazuri când grupurile informale sa fie functional predominante. În asemenea situatii apar si liderii informali care, datorita capacitatii de solutionare a problemelor dificile, a competentei profesionale, a prestigiului si popularitatii de care dispun, sa câstige autoritatea informala. Acesta apare ca o anumita putere de influenta pe care o exercita liderul informal asupra grupului sau, precum si a altor salariati sau grupuri din cadrul societatii comercia 17417h718r le.

Liderul poate fi definit ca o persoana care ocupa pozitie si rol de conducere în cadrul grupului. Contributia sa trebuie sa fie vazuta si apreciata ca atare de membrii grupului. El trebuie sa fie perceput ca sursa demna de încredere, stima, consideratie. În acelasi timp, liderul are datoria de a coordona activitatea membrilor grupului catre scopuri comune, de a stimula pe ceilalti în directia valorificarii resurselor de care dispun, multiplicând efectelor contributiilor lor individuale. Spre deosebire de liderul formal, la care autoritatea si puterea deriva în principal din valoarea sociala a functiei, la liderul informal puterea de influenta este câstigata în cadrul raporturilor interactionale dintre membrii grupului informal.

În legatura cu faptul ca în orice institutie administrativ-publica exista, alaturi de organizarea formala, si o organizare informala, managerul are datoria sa gaseasca mijloacele cele mai potrivite de a integra orientarea si obiectivele organizarii formale. Aceasta presupune ca managerul sa posede nu numai temeinice cunostinte manageriale, dar si o bogata cultura în domeniul psihologiei si sociologiei administratiei publice.

Bazat pe o asemenea pregatire si preocupat în a asigura eficienta sporita institutiei pe care o conduce, managerul trebuie sa stabileasca un echilibru just între promovarea organizarii formale si a celei neformale. si aceasta cu atât mai mult cu cât insistarea în mod deosebit pe organizarea formala duce la situatia de a impune institutiei o conditie statica într-o lume dominata de influente deosebit de dinamice, specifice etapei de tranzitie la economia de piata.

În asigurarea unui echilibru rational si eficient între organizarea formala si cea informala managerul are datoria sa tina seama de asemanarile si deosebirile dintre ele. Avem în vedere ca asemanari: apar si se manifesta în cadrul aceleasi institutii; vizeaza si servesc realizarii unor obiective, care de multe ori pot fi chiar similare; se caracterizeaza prin generalitate si dinamism. Între organizarea formala si organizarea informala exista si deosebiri de care managerul trebuie sa tina seama. Astfel, în timp ce structura formala reprezinta organizarea ierarhica si functionala a institutiei, cu caracterul sau oficial si obligatoriu, structura informala reprezinta organizarea ierarhica si functionala cu caracterul sau neoficial si obligatoriu. O alta deosebire consta în marea mobilitate a structurii informale raportata la cea formala, caracteristica generata de faptul ca structura informala este absolvita de acte normative, de tipare metodologice, de reglementari oficiale, si alte îngradiri de acest gen. Tot pe planul deosebirilor, în cadrul structurii formale esentiale sunt relatiile sociale oficiale, în timp ce în cadrul celei informale esentiale sunt relatii subiective, psihologice dintre membrii grupului. Pe planul intereselor, deosebirile la care ne referim apar prezente în sensul ca constituirea, desfasurarea si functionarea organizarii informale este subordonata realizarii unor aspiratii personale, spre deosebire de organizarea formala care reprezinta un mijloc de realizare a unor obiective ce armonizeaza interesele sociale cu cele de grup si cu cele individuale.

Datorita faptului ca în administratia publica, în institutiile sale functioneaza atât planul social formal cât si cel psihologic informal, în unitate se formeaza o serie de reguli si de dependente la care ne vom referi în continuare. În acest proces o parte dintre functionarii publici accepta normele, regulile, desfasoara comportamente corespunzatoare lor, în timp ce altii le resping si se comporta dupa altele, pe care doresc sa le imprime si celorlalti. Aceasta va atrage dupa sine o serie de efecte pe planul vietii afective a functionarilor publici care, la rândul lor, vor afecta coeziunea grupului din care fac parte.

Fenomenele analizate pâna acum duc la o anumita evolutie a administratiei publice, la o anumita dinamica a sa. Stapânirea acestei dinamici este utila managerului în dirijarea institutiei spre atingerea obiectivelor stabilite.

În societatea moderna evolutia structurilor organizatorice se produce rapid, mai ales în ultimii 40 de ani. Centralizarea si descentralizarea structurilor piramidale sunt doua tendinte care se substituie de la o perioada la alta, în diferite tipuri de firme si functie de forma de proprietate. Chiar pentru acelasi tip de firma (sau aceeasi firma), perioadele de concentrare a capitalului sunt însotite de centralizare din punct de vedere organizatoric iar schimbarea structurii de proprietate (privatizare) impune descentralizarea organizatorica. Ca tendinta generala se remarca aplatizarea piramidei conducerii, determinata de accentuarea centralizarii, iar în ultimul timp se remarca si o tendinta de modificare a configuratiei piramidei. O prima metamorfoza o reprezinta organizatia de tip clepsidra în cadrul careia pe axul vertical se afla echipa strategica iar în cele doua parti (stânga si dreapta) se afla tehnostructura si respectiv functiile de suport logistic incluse în doua elipse, servicii care se realizeaza prioritar prin colaborare si nu prin forte proprii.

Un alt tip de structura, rezultat din organizatia de tip clepsidra este organizatia de tip ciorchine în cadrul careia echipa reprezinta nucleul de baza. Chiar si echipa manageriala formeaza o echipa; dispare astfel axul vertical al echipei strategice întâlnit la organizatia de tip clepsidra. Avantajele acestei structuri consta în eliminarea treptelor ierarhice, economii la costurile cu salariile pentru manageri, stimularea creativitatii. Dezavantajele constau în eforturile mari de calificare, numarul optim relativ redus al echipelor si stresul indus de instabilitatea locului de munca.

Organizatia de tip retea este mult mai eficienta decât alte tipuri de structuri organizatorice si consta în coordonarea si controlul de la centru a operatiilor executate de colaboratori pe baza de contract.

Este evitat aparatul administrativ al firmei, subcontractantii executa toate serviciile cu exceptia coordonarii si controlului care apartin grupului executiv.

O alta tendinta manifestata în proiectarea structurilor organizatorice este optimizarea acestora prin programare matematica. Se pot dimensiona compartimentele în cadrul structurilor organizatorice ale firmelor mici sau se poate restructura si armoniza personalul pe compartimente, în cazul firmelor care au o structura complexa.

organizare procesuala;

elementele organizarii procesuale:

functiunea;

activitatea;

atributia;

sarcina.

organizare structurala;

componentele structurii organizatorice:

postul;

functia;

compartimentul;

nivelul ierarhic;

relatiile organizatorice.

organizare formala;

organizare informala.

Fig. 5.4. Schema generala a organizarii manageriale

Pentru analiza interdependentelor dintre structura organizatorica si variabilele organizationale se poate utiliza metoda analizei de corelatie. Larg utilizat este "coeficientul lui Spearman", metoda neparametrica bazata pe relatia:

r - coeficientul de corelatie a rangurilor;

n - numarul compartimentelor din cadrul firmei;

d - diferenta dintre numerele de ordine (rangurile) corespunzatoare variabilei organizationale si caracteristica organizationala a structurii firmei;

6 - o constanta.

Exemple de variabile organizationale:

marimea firmei;

dispersia teritoriala a compartimentelor firmei;

gradul si nivelul prelucrarii si interpretarii informatiilor.

Identificati principalele probleme de organizare ale compartimentului de cercetare-dezvoltare specifice unei firme din domeniul constructiei de masini.

Evidentiati elementele definitorii ale organizarii ca etapa a procesului managerial.

Analizati din punct de vedere teoretic sfera si continutul functiunilor, activitatilor, atributiilor si sarcinilor la nivelul societatii comerciale.

Sa se întocmeasca fisa postului pentru un salariat care-si desfasoara activitatea în sfera productiei materiale. Sa se evidentieze toate elementele componente ale fisei postului.

Care sunt deosebirile esentiale dintre organizarea formala si cea informala?

Sa se analizeze tipurile de structuri organizatorice functie de diferiti factori de influenta cum ar fi: marimea firmei, diversitatea produselor, domeniul tehnologic, incertitudinea pietei, interdependentele din cadrul subsistemelor firmei.

1. Organizarea manageriala reprezinta:

a) o etapa a procesului managerial;

b) o functie a societatii comerciale;

c) o functie manageriala;

d) functia de coordonare manageriala;

e) functia scop a societatii comercia 17417h718r le.

2. La baza organizarii procesuale, ca forma principala a organizarii societatilor comerciale stau criteriile:

a) divizarea proceselor de munca;

b) verificarea continua a sarcinilor;

c) evitarea reverificarii sarcinilor;

d) centralizarea proceselor de munca;

e) orientarea catre un obiectiv unic.

3. Componentele organizarii procesuale a societatii comerciale prezentate în ordine descrescatoare din punct de vedere al sferei de cuprindere sunt urmatoarele:

a) functia;

b) sarcinile;

c) activitatile;

d) atributiile.

4. Reprezinta functiile societatii comercia 17417h718r le:

a) cercetare-dezvoltare;

b) comerciala;

c) productie;

d) financiar-contabila;

e) personal.

5. Exprima cel mai complet rezultatul organizarii structurale a societatii comercia 17417h718r le:

a) serviciile;

b) birourile;

c) structura organizatorica;

d) sectiile;

e) compartimentele,

6. Urmatoarele elemente caracterizeaza postul, ca element primar al structurii organizatorice a societatii comerciale:

a) obiectivele postului;

b) autoritatea formala;

c) relatiile ierarhice;

d) autoritatea profesionala;

e) responsabilitatea.

7. Relatiile organizatorice, ca raporturi între diviziunile organizatorice pot fi:

a) de autoritate;

b) de cooperare;

c) de control;

d) a si b;

e) a si c.

8. Structura organizatorica a societatii comercia 17417h718r le trebuie sa îndeplineasca conditiile:

a) sa corespunda scopului societatii comercia 17417h718r le;

b) sa cuprinda un numar cât mai redus de nivele de conducere;

c) sa defineasca functiile si legaturile dintre functii;

d) sa fie adaptabila;

e) sa fie economica.

9. Liderii informali poseda:

a) autoritate informala;

b) prestigiu si popularitate;

c) competenta profesionala;

d) capacitate de solutionare a problemelor dificile;

e) autoritate formala;

f) putere de influenta asupra grupului.

Raspunsul corect este:

1. a, b, c, d, f;

2. a;

3. b;

4. c;

5. d.

10. Reprezinta tendinte moderne în organizarea structurala a firmelor:

a) integrarea în structura organizatorica a organelor de management participativ;

b) cresterea gradului de intelectualizare a posturilor;

c) cresterea rolului compartimentelor specializate;

d) relatiile ierarhice devin mai putin imperative;

e) cresterea rolului informatiei.

Raspunsuri:

1 - a, c; 2 - a, c, e; 3 - a, c, d, b; 4 - a, b, c, d, e; 5 - c; 6 - a, b, d, e; 7 - a, b, c; 8 - a, b, c, d, e; 9 - a, b, c, d, f; 10 - a, e.

Raspunsuri comentate la testele grila

5 - c.

Organizarea structurala a societatii comercia 17417h718r le are drept rezultat structura organizatorica. Structura organizatorica reprezinta un mecanism format din subdiviziunile organizatorice ale firmei (servicii, birouri, sectii, etc.) carora le-au fost precizate competentele si responsabilitatile între care s-au stabilit raporturile cerute de o functionare eficienta. Altfel spus, în cadrul conceptului de organizare structurala a firmei structura organizatorica reprezinta întregul iar subdiviziunile organizatorice partea.

9 - a, b, c, d, f.

Organizarea informala are o existenta si un continut distinct de organizarea formala. Când grupul informai devine functional predominant fata de grupul formal apar si liderii informali care câstiga autoritatea informala datorita capacitatii de solutionare a problemelor dificile, puterii de a influenta grupul, competentei profesionale, prestigiului si popularitatii cucerite.

Fie firma X cu structura organizatorica ierarhica (liniara). Pornind de la urmatoarele elemente:

obiectivele firmei;

activitatile firmei si continutul acestora;

personalul firmei;

sa se proiecteze o structura organizatorica functionala si o structura organizatorica ierarhic functionala.

Dupa proiectarea acestor structuri sa se procedeze la evaluarea acestora prin comparatie cu structura organizatorica ierarhica (liniara) existenta. Pe baza analizei acestor structuri sa se proiecteze structura organizatorica optima pentru firma X.

1. "Când rezultatele activitatii unor firme sunt pozitive, managerii n-au motive sa se îngrijoreze cu privire la structuri. De obicei, simptomele schimbarii structurii apar atunci când firma are probleme". (Stancioiu, I., "Management - Elemente fundamentale", Ed. Teora, Bucuresti, 1988, p. 348).

2. "Managerii din alte tari este bine sa imite actiunile japoneze cu o precautie extrema, întrucât cultura japoneza se considera ca este factorul semnificativ ce influenteaza succesul managementului japonez". (Lane, Kelly, Reginald, Worthley, Linda, S., Dillon, 1982, în Stancioiui, s. a. "Management - Elemente fundamentale", Ed. Teora, Bucuresti, 1988, p. 359).

3. "La urma urmelor, ceea ce lucratorii japonezi gasesc ca este dezirabil, sau ca ar raspunde necesitatilor, s-ar putea sa nu corespunda cu ceea ce lucratorii din alte tari considera ca este dezirabil, sau ca ar raspunde necesitatilor". (Isaac, Schapiro, 1981, idem pct. 2).