UNIVERSITATEA GEORGE BARITIU

FACULTATEA DE STIINTE ECONOMICE

ECTS ZI DIMINEATA

SISTEM INFORMATIC PENTRU EVIDENTA

PERSONALULUI SI CALCULUL

SALARIILOR

PROFESOR: C. CARSTEA

STUDENT: NICULESCU ANA MARIA

CUPRINS:

CAP I Introducere.....................

Motivatia alegerii temei - Obiecive.........

2.1 Angajarea - angajator,angajat - contractul de munca......

Analiza sistemului de calcul, evidenta si controlul salariatilor...

2.3 Salariul de baza.....................

Determinarea salariului brut..............

Sporuri la salariul de baza...............

Indemnizatii de conducere...............

Contributia de asigurarile sociale - CAS...........

Contributia de asigurari sociale de sanatate - CASS......

Fondul de somaj.....................

Deducerile personale...................

2.11 Venit neimpozabil - Venit impozabil.............

2.12 Alte datorii.......................

CAP III Studiu de caz - Evidenta personalului si calculul salariilor la Gimnaziul de Stat "Alexandru Ceusianu".............

Analiza detaliata a sistemului economic utilizat Descrierea structurilor de date si a legaturilor dintre ele.....

3.2. Editari de situatii pentru evidenta personalului si a salarizarii...

BIBLIOGRAFIE.........................

ANEXE

CAP I INTRODUCERE

1.1 Motivatia alegerii temei -Obiective

Am ales aceasta tema tinand cont de importanta pe care o are compartimentul Personal-salarizare intr-o societate comerciala sau institutie si implicit a acestui subsistem in sistemul Socitate economica, si importanta pe care o are componenta umana in realizarea feed-back-ului si reglarea (autoreglarea) sistemului in sine.

Am studiat in acest sens activitatea Compartimentului Personal-salarizare de la o scoala din orasul Reghin, sistemul informatic pentru evidenta personalului si salarizarii, pe care l-am descris in cap. 3.1.

In ceea ce priveste aportul meu la imbunatatirea activitatii de evidenta a personalului am creat o baza de date care cuprinde mai multe obiecte precum :tabele, rapoarte, interogari, pe care o voi descrie in capitolul 3.2.

1.2 Sistem informational, sistem informatic

În viata noastra de zi cu zi, calculatoarele sunt ceva obisnuit, ba chiar indinspensabil în unele cazuri. Se poate spune, pe drept cuvânt ca traim într-o societate informatizata . În zilele noastre, întâlnim calculatoare peste tot, de la bacanul din colt, care-si tine evidentele sale cu ajutorul unui PC si pâna la ghiseul la care platim telefonul. Peste tot sunt calculatoare, legate eventual între ele si formând astfel retele de calculatoare. Toate acestea se datoreaza faptului ca ne dam seama din ce în ce mai mult ca PC-ul ne usureaza munca. Dar trebuie de subliniat faptul ca un calculator este de fapt o "masinarie" care prelucreaza o serie de informatii pe care i le dam. Informatia, este elementul esential din acest întreg lant. De fapt, în practica întâlnim, printre altele, doua concepte legate de aceasta si anume sistemul informational si sistemul informatic.

Definirea unor notiuni si parametrii economici care intervin in studiul problemelor de personal si salarizare

Angajarea - angajator,angajat - contractul de munca

Prin angajator se intelege persoana fizica sau juridica ce poate, potrivit legii, sa angajeze forta de munca pe baza de contract individual de munca.

Angajarea se face in urma completarii contractului individual de munca (vezi Anexa 1) conform contractului colectiv de munca existent in unitatea respective pe ramura,in acest referat in cadrul Gimnaziului De Stat Alexandru Ceusianu din Reghin.

Fiecarui contract I se da un numar din regsitrul de evidenta.Astfel,fiecare salariat are alt numar de inregistrare in registrul de evidenta.

În vederea stabilirii drepturilor si obligatiilor salariatilor, angajarea se face prin incheierea contractului individual de munca.

Incheierea contractului individual de munca se face pe baza conditiilor

stabilite de lege, cu respectarea drepturilor fundamentale ale cetateanului si numai pe criteriul aptitudinilor si competentei profesionale.

Contractul individual de munca se încheie în scris, în doua exemplare, câte unul

pentru fiecare parte ( angajator si salariat), în maxim 60 de zile de la data angajarii.

Angajarea cadrelor didactice asociate se va realize pe baza Tabelului de acoperire a orelor prin plata cu ora si cumul elaborate de catedra. Acest document confirma desfasurarea concursului nominalizand persoanele declarate reusite si care vor acoperi posturile didactice vacante prin cumul si plata cu ora. Angajarea se va realiza. dupa caz, prin contract individual de munca pe durata determinata sau prin contract de munca pe durata determinata si timp partial de munca. Angajarea personalului didactic titular se realizeaza prin încheierea unui contract de munca pe perioada nedeterminata, cu norma de baza, completa, întrega între institutie si titular.

La angajare fiecarie persoane I se intocmeste un carnet de munca,in cazul in care nu a mai lucrat in alte unitati. Incadrarea se face in conformitate cu grilele.(vezi Anexa 2)

Orice contract sinalagmatic conduce la nasterea de drepturi si obligatii reciproce ale partilor, a caror interdependenta intemeiaza, de altfel, specificitatea acestei categorii de contracte. Cum contractul individual de munca face parte din categoria contractelor sinalagmatice, si in cazul acestuia pot fi intalnite drepturi si obligatii reciproce ale partilor care, in ansamblu, formeaza efectele contractului individual de munca.

Aceste efecte ale contractului individual de munca pot fi:

■ principale, cuprinzand obligatia salariatului de a presta munca si obligatia angajatorului de a plati salariul;

■ derivate, cuprinzand toate celelalte obligatii ale partilor.

Distinctia este relevanta in ceea ce priveste ipoteza suspendarii contractului individual de munca: ceea ce se suspenda sunt numai efectele principale ale acestuia, in timp ce, in principiu, efectele derivate subzista. Astfel, potrivit art. 49 alin. 2 si 3 din Codul muncii,

suspendarea contractului individual de munca are drept efect suspendarea prestarii muncii de catre salariat si a platii drepturilor de natura salariala de catre angajator.

Pe durata suspendarii, pot continua sa existe alte drepturi si obligatii ale partilor, daca prin legi speciale, prin contractul colectiv de munca aplicabil, prin contractele individuale de munca sau prin regulamentele interne nu se prevede altfel.

Potrivit art. 37 din Codul muncii, "drepturile si obligatiile privind relatiile de munca dintre angajator si salariat se stabilesc potrivit legii, prin negociere, in cadrul contractelor colective de munca si al contractelor individuale de munca".

Tot astfel, efectele contractului individual de munca se pot produce:

■ intre parti;

■ in raport cu tertii. In aceasta categorie intra, spre exemplu, obligatia angajatorului de plata a contributiilor si impozitelor aflate in sarcina sa, obligatie la care este tinut in raport cu statul, nu cu salariatul.

Unele obligatii ce decurg din contractul individual de munca revin ambelor parti, la momente diferite si cu sanctiuni diferite, dar cu un continut asemanator. Un exemplu in acest sens il constituie obligatia de informare, care le revine, deopotriva, ambelor parti contractante.

2.2 Analiza sistemului de calcul, evidenta si controlul salariatilor

Drepturile de personal - reprezinta drepturile

banesti si în natura cuvenite personalului pentru munca prestata.

Marimea salariilor se stabileste

prin negocieri colective sau,dupa caz, individuale între persoanele juridice

sau fizice.

Fiecare unitate patrimoniala îsi

stabileste prin contract colectiv de munca propriul sistem de salarizare care

include: sistemul tarifar, sistemul de sporuri, formele de salarizare , formele

de premiere, alte elemente de salarizare.

Salariile individuale se

stabilesc prin contract individual de munca, aplicând sistemul de salarizare

fixat în contractul colectiv de munca. Persoanele fizice si juridice care

angajeaza personal salariat nu pot negocia si stabilii salariul tarifar prin

contractul individual de munca sub salariul tarifar minim pe tara, care este

fixat prin norme legale pentru un program de lucru de 170 de ore, în medie, pe

luna, caruia îi corespunde un anumit nivel de salariu tarifar orar minim pe

tara.

Formele de salarizare practicate

de o unitate patrimoniala care foloseste personal

salariat pot fi: acordul direct, acordul indirect, salarizarea pe baza de

tarife sau

cote procentuale din veniturile realizate. Acordul direct sau indirect se

aplica individual sau colectiv. Forma de salarizare care se utilizeaza la

fiecare loc de munca este cea prevazuta în contractul colectiv de munca

încheiat la nivelul fiecarei unitati.

Salariul cuprinde salariul de

baza, sporurile si adaosurile la acestea.

Sistemul de sporuri la salariul

de baza este format din:

· Sporuri pentru conditii grele de munca cum sunt: sporuri pentru conditii

grele , periculoase, nocive sau penibile de munca;

· Sporuri pentru orele lucrate peste programul normal de lucru si lucrul în

zilele libere si sarbatorile legale. Prin contractul colectiv de munca sau

contractul individual de munca se nominalizeaza fiecare fel de spor si se

mentioneaza daca face parte sau nu din salariul de baza.

· Sporuri pentru vechime în munca ,

· Sporuri pentru lucrul în timpul noptii;

· Sporuri pentru exercitarea unei functii suplimentare;

Prin contractul colectiv de

munca se poate preciza si acordarea " sporului de fidelitate fata de

intreprindere" în functie de vechimea în aceeasi unitate si

rezultatele obtinute în munca. In contractul colectiv de munca sau in

contractul individual de munca se nominalizeaza fiecare spor si se mentioneaza

daca face parte sau nu din salariul de baza.

Ca adaosuri la salariul de baza

sunt considerate:

· Premiile acordate din fondul de premiere constituit pe seama fondului de

salarii;

· Cota - parte din profit ce se repartizeaza salariilor;

· Alte adaosuri.

Fiecare societate comerciala isi

stabileste sistemul propriu de norme de munca si

normative de personal. Normele de munca pot fi exprimate si sub forma de norme

de timp, norme de productie, sfera de atributii sau alte forme corespunzatoare

specificului activitatii.

In afara drepturilor pentru munca prestata

(salarii), salariatii beneficiaza si de alte

drepturi de personal acordate in baza normelor legale si a contractelor de

munca ,

cum sunt indemnizatii pentru concediul de odihna, stimulente si premii de orice

fel, care se platesc din fondul de salarii; indemnizatii de asigurari sociale

suportate de unitati din fondul de salarii sau din bugetul asigurarilor

sociale; alte drepturi de personal.

Salariul - reprezinta dreptul

cuvenit personalului ca plata a muncii prestate.

Salariile acordate personalului constituie pentru unitatea care efectueaza

plata o

cheltuiala de exploatare la nivelul salariilor brute impozabile. Salariul brut

impozabil cuprinde salariul brut de baza la care se adauga sporurile;indemnizatiile

si alte adaosuri de acest fel, compensarile si indexarile primite ca urmare a

cresterii preturilor si tarifelor; avantajele in natura.

Indexarea reprezinta suma

rezultata din aplicarea unui procent la salariu de baza;

compensarea reprezinta o suma fixa ce se acorda indiferent de marimea

salariului

Avantajele in natura reprezinta o

parte a remuneratiei care nu este varsata sub

forma baneasca ci sub forma de bunuri si servicii.

Principalele retineri din salariu

sunt: impozitul pe salariu; contributia salariatilor

pentru pensia suplimentara; contributia personalului la asigurarile sociale si

de

sanatate , avansurile banesti si avantajele in natura acordate; retineri din

valori

datorate tertilor sub forma de chirii; cumparari cu plata in rate, alte

retineri din

salariu.

Retinerile din salariile

personalului reprezantand chirii; cumparari cu plata in rate

sau alte obligatii opozabile salariatilor si datorate tertilor se efectueaza ca

urmare

a existentei unor relatii contractuale sau a unor titluri executorii.

Salariul de baza

Salariul de baza poate fi

stabilit pe ora, zi sau luna, pentru personalul din sectorul bugetar, salariile

de baza , potrivit legii, sunt lunare.

In cazul in care o persoana nu a

lucrat intreaga luna , salariul corespunzator perioadei lucrate se calculeaza

prin inmultirea salariului de baza ce revine pentru

o zi lucratoare din acea luna (calculat prin impartirea salariului de baza

lunar la

numarul de zile lucratoare din luna respectiva , stabilite potrivit legii) cu

numarul

de zile lucrate.

Trecerea de la salariile lunare

la cele orare sau zilnice se face prin utilizarea duratei medii anuale, in ore

sau in zile ale unei luni.

Durata medie pentru anul 1999

este de 21,5 zile lucratoare/luna, respectiv 172 ore/luna.

Personalul, pentru care salariul

lunar se calculeaza pe baza salariului orar zilnic,

nu mai primeste in toate lunile acelasi salariu, intrucat numarul de zile

lucratoare

si respectiv numarul de ore lucratoare variaza de la luna la luna, dar se

asigura o

legatura mai buna intre cheltuielile de personal si volumul de munca prestat.

SALARIUL DE BAZA SALARIUL DE INCADRARE+ INDEMNIZATIA DE CONDUCERE+SALARIUL DE MERIT

(pt.personalul didactic) (GRADATIA DE MERIT)+INDEMNIZATIA DE DIRIGINTE+INDEMNIZATIA DE INV.SPEC

(pt.personalul auxiliar) (GRADATIA DE MERIT)+SPORUL DE STABILITATE+INDEMNIZATIA DE INV.SPEC

SALARIUL DE BAZA=SALARIUL DE INCADRARE+INDEMNIZATIA DE CONDUCERE+ SALARIUL DE MERIT

(pt. personalul nedidactic)

Determinarea salariului brut

Salariul este expresia baneasca a partii din venitul national destinat consumului individual si repartizata celor ce muncesc, proportional cu cantitatea si calitatea muncii depuse. Salariile se platesc angajatilor în doua transe: chenzina I (avans) si chenzina a II-a (lichidare). Plata chenzinei I se face pe baza "Listei de avans chenzinal", iar plata chenzinei a II-a pe baza "Statului de plata al salariilor".

Venitul reprezinta sumele sau valorile încasate sau de încasat din: livrari de bunuri, executari de lucrari, prestari de servicii, executari de obligatii legale sau contractuale.

Potrivit Codului fiscal, sunt considerate venituri din salarii toate veniturile în bani si/sau natura obtinute de o persoana fizica ce desfasoara o activitate în baza unui contract de individual de munca sau a unui statut special prevazut de lege, indiferent de perioada la care se refera, de denumirea veniturilor ori de forma sub care ele se acorda, inclusiv indemnizatiile pentru incapacitate de munca.

Potrivit noii reglementari, sunt asimilate salariilor, pe lânga veniturile prevazute în Ordonanta Guvernului nr. 7/2001, si sumele acordate de persoanele juridice fara scop patrimonial si de alte entitati neplatitoare de impozit pe profit, peste limita de 2,5 ori nivelul stabilit pentru indemnizatia primita pe perioada delegarii si detasarii în alta localitate, în tara si în strainatate, în interesul serviciului, pentru salariatii din institutiile publice.

Veniturile salariale obtinute de angajati se compun din:

|

Salariu de baza + Alte drepturi salariale = Venit brut |

Sau

|

Salariul realizat + Adaosurile la salariu = Venitul brut realizat |

Sporuri la salariul de baza

Sporurile se utilizeaza pentru

diferentierea salariilor in raport cu conditiile in care

se desfasoara activitatea, cu vechimea in munca sau in raport cu alte elemente.

Angajatii din invatamint(personal didactic,didactic auxiliar si nedidactic) beneficiaza la functia de baza de un spor de vechime in munca de pina la 25% diferentiat in functie de vechimea in munca.(art 7 din HG.281/1993)

intre 3-5 ani vechime in munca = 5%

intre 5-10 ani vechime in munca = 10%

intre 10-15 ani vechime in munca =15% din SALARIUL DE BAZA

intre 15-20 ani vechime in munca = 20%

peste 20 de ani vechime in munca = 25%

Pentru acordarea sporului de vechime in munca,angajatorul va lua in considerare toate perioadele lucrate de catre salariat indiferent de locurile de munca.

Sporul corespunzator vechimii in munca se plateste cu incepere de la data de 1 a lunii urmatoare celei in care s-a implinit vechimea in munca prevazuta in transa respectiva.

Sporul de vechime in munca se acorda si personalului pensionat pentru limita de virsta corespunzator vechimii in munca dobindita in intreaga activitate,numai daca acesta este angajat in baza unui nou contract de munca.

Daca un angajat are doua sau mai multe norme in aceeasi unitate sau in unitati diferite ,acesta beneficiaza de spor de vechime numai o singura data la unitatea unde are functia de baza.

Pensionarii pentru limita de virsta care se angajeaza pe baza unui contract individual de munca ,beneficiaza de sporul de vechime corespunzator vechimii in munca dobindite in intreaga activitate.

Sporul

pentru lucru in timpul noptii . Potrivit art. 115 din Codul muncii, se

considera munca in timpul noptii aceea care se presteaza in intervalul cuprins

intre orele 22:00 6:00, cu posibilitatea abaterii in cazuri justificate, cu o

ora in minus sau in plus fata de aceste limite.Persoanele al caror program de

lucru se desfasoara in timpul noptii, durata timpului de munca este mai mica cu

o ora decat durata muncii prestata in timpul zilei, fara ca acesta sa aduca o

scadere a remunerarii. In contractul colectiv de munca unic national s-a

prevazut ca unitatile unde procesul muncii este neintrerupt sau conditiile

specifice ale muncii o impun, programul de lucru din timpul noptii poate fi

egal cu cel al zilei.

Munca prestata in timpul noptii se

plateste un spor de 25% din salariul de baza,

daca timpul astfel lucrat reprezinta cel putin jumatate din programul de lucru.

De acest spor beneficiaza si salariatii care lucreaza in conditii deosebite ,

unde

Durata

timpului de munca este mai mica de 8 ore pe zi.

2.5.3 Sporul pentru ore suplimentare. In contractul colectiv de

munca se prevede ca orele prestate la solicitarea patronului peste programul

normal de lucru stabilit in unitate sunt suplimentare .Salariatii pot fi

chemati sa presteze ore suplimentare numai cu consimtamantul lor, dar pentru

prevenirea sau inlaturarea unor calamitati naturale ori altor cazuri de forta

majora, salariatii au obligatia de a presta munca suplimentara ceruta de cel ce

angajeaza.

Orele suplimentare se compenseaza cu timpul

liber corespunzator, iar cele care nu au putut fi compensat pana la sfarsitul

lunii se platesc cu un spor fata de tariful pentru orele normale.

Potrivit art.120 din Codul muncii, sporul este

de :

· 50% din salariul de baza pentru primele 2 ore de depasire a duratei normale a

zilei de lucru

· 100% din salariu de baza pentru orele ce depasesc primele 2 ore pentru

munca prestata in zilele de repaus saptamanal, zilele de sarbatori legale si

in celelalte zile in care, potrivit dispozitiilor legale, nu se lucreaza.

Aceste cuantumuri de sporuri pentru orele

suplimentare sunt prevazute si pentru

unitatile bugetare. Numarul de ore suplimentare nu trebuie sa depaseasca anual

120 ore.

Spor predare simultana(art 8b din HG 281/1993)-se acorda personalului didactic care asigura predarea simultana la doua ,trei sau patru clase de elevi si reprezinta 7%,10%,15% din salariul de baza.

2.5.5. Spor conditii vatamatoare(art.8a din HG 281/1993,art.14 din OG 3/2006)-se acorda personalului didactic,didactic auxiliar si nedidactic care isi desfasoara activitatea in conditii periculoase,vatamatoare,nedorite si dificile si este de pina la 10% din salariul de baza.(proportional cu timpul lucrat).

Locurile de munca,categoriile de personal,marimea concreta a sporului se stabilesc de catre Ministerul Sanatatii si Ministerul Muncii si Protectiei Sociale.

2.5.6 Spor conditii grele de munca(art 8c din HG 281/1993)-se acorda personalului didactic,didactic auxiliar si nedidactic care isi desfasoara activitatea in conditii grele de munca, si este de pina la 15% din salariul de baza.

Locurile de munca,categoriile de personal,marimea concreta a sporului si conditiile de acordare se stabilesc de catre Ministerul Educatiei si Cercetarii.

2.5.7 Spor pentru control financiar preventiv(art.13 alin 7 din Legea 84/2003)-se acorda persoanelor desemnate sa efectueze controlul financiar preventiv propriu dintr-o unitate si este de pina la 25% din salariul de baza.La unitatile unde se numesc doua sau mai multe persoane care sa exercite activitatea de control financiar preventiv propriu sporul de 25% se imparte la numarul persoanelor.

Indemnizatii de conducere

pentru directori - maxim 50% din salariul de incadrare

pentru directori adj. - maxim 40% din salariul de incadrare

pentru contabili sefi - maxim 40% din salariul de incadrare

pentru secretari sefi - maxim 20% din salariul de incadrare

Contributia de asigurarile sociale - CAS

Persoanele fizice si juridice care angajeaza personal salariat au obligatie platii contributiei la sistemul public de pensii si alte drepturi de asigurari sociale, în functie de conditiile de munca în care este încadrat personalul angajat, si anume:

Contributia de asigurari sociale de sanatate - CASS

Persoanele fizice si juridice care angajeaza personal salariat si nesalariat au obligatia sa contribuie la fondul special pentru asigurarile sociale de sanatate într-o cota de 7% aplicata asupra fondului de salarii.

Prin fondul de salarii asupra caruia se aplica cota de 7% se întelege suma veniturilor în bani si/sau natura obtinute de o persoana fizica pentru munca prestata în baza unui contract individual de munca sau a unei conventii civile de prestari de servicii, încheiate potrivit legii, indiferent de perioada la care se refera. Potrivit acestor norme reglementare, sunt asimilate veniturilor care fac parte din fondul de salarii si urmatoarele drepturi:

Fondul de somaj

Persoanele fizice si juridice române si straine, cu sediul în România, care angajeaza personal salariat român, sunt obligate sa contribuie la bugetul asigurarilor pentru somaj, într-o cota de 2,5 % aplicata asupra fondului total de salarii brute realizate de urmatoarele categorii de asigurati:

Deducerile personale

Persoanele fizice au dreptul la deducerea din venitul anual global a unor sume sub forma de deducere personala acordata pentru fiecare luna a perioadei impozabile.Aceasta deducere este fixata de la 1 ianuarie 2005 la suma de 250 lei pentru persoanele fizice care au un venit brut lunar de pina la 1000 lei inclusiv.

Venituri neimpozabile:

-ajutoarele de inmormintare

-bursele scolare

-premiile acordate sportivilor si antrenorilor

-alocatia zilnica de hrana pentru sportivi

-alimentatia de efort acordata sportivilor

-prima de instalare

-indemnizatia de risc maternal,indemnizatia de maternitate

-indemnizatia pentru cresterea copilului pina la virsta de 2 ani

-indemnizatia pentru ingrijirea copilului bolnav

-indemnizatia pentru incapacitate temporara de munca(boala obisnuita)

Venituri impozabile:

-salarii de baza

-sporuri,indemnizatii si adaosuri de orice fel

-premii lunare 2% si premiile anuale-salariul 13

-indemnizatiile de concediu de odihna

-plata cu ora,ore suplimentare

VENITUL IMPOZABIL-se determina la locul unde angajatul are functia de baza prin aplicarea cotei de 16% asupra venitului net.

VENITUL NET= Venitul brut - 1% - 9,5% - 6,5% - Deducerea personala - cotizatia de sindicat - contributia la schemele facultative de pensii pina la 200 de Euro pe an.

Un angajat care are norma didactica in mai multe unitati scolare va beneficia de deducerea personala si va fi impozitat pentru intreaga norma la unitatea unde are functia de baza.

Un angajat care cumuleaza doua norme in aceeasi unitate va beneficia de deducerea personala numai la functia de baza,iar veniturile obtinute din cele doua norme se vor cumula si se vor impozita o singura data.

Un angajat care cumuleaza doua norme in unitati diferite,va beneficia de deducerea personala numai la unitatea unde are functia de baza,iar impozitarea se va face la fiecare din cele doua unitati.

Un angajat care are o norma didactica intr-o unitate si are si plata cu ora in aceeasi unitate,veniturile acestuia se vor cumula,se va acorda o singura deducere personala,iar impozitarea se va face la venitul total cumulat.

Un angajat care are o norma didactica intr-o unitate si plata cu ora in alta unitate,va beneficia de deducerea personala o singura data la unitatea unde are norma intreaga,iar impozitarea veniturilor se va face de fiecare din cele doua unitati.

Alte datorii

a. Contributia pentru accidente de munca si boli profesionale - se plateste in exclusivitate de catre angajatori si este variabila, in functie de nivelul de risc cuantificat pe baza indicatorilor de morbiditate si imbolnavire profesionala. Limitele minima si maxima intre care variaza contributia sunt de 0,5 % si 4%, aplicate asupra fondului brut de salarii.

Potrivit art.5, modificat, sunt asigurate obligatoriu prin efectul prezentei legi:

CAP III Studiu de caz - Evidenta personalului si calculul salariilor la Gimnaziul de Stat "Alexandru Ceusianu" din Reghin

Analiza detaliata a sistemului informatic; Descrierea structurilor de date si a legaturilor dintre ele

Sistemul informatic in discutie este :

Sporurile acordate in aceasta unitate sunt:

Incadrarea persoanelor se face conform normelor fiecarei persoane.In catedra fiecare persoana are 16 sau 18 ore(16 ore/sapt-cadreele didactice cu gradul I si o vechime mai mare de 25 de ani). Orele peste norma se considera ore suplimentare si se retribuie la plata cu ora.

Plata cu ora inseamna salariul tarifar de incadrare impartit la numarul de ore total(16 sau 18ore/sapt si 64 sau 72 ore/luna). Rezultatul impartirii se inmulteste cu numarul de ore din saptamana/luna respective.

Evidenta personalului se editeaza atat la fiecare ordonanta de guvern privind modificarea salariilor precum si la trecerea intr-o alta transa de salarizare a unuia dintre angajati.

Transele de salarizare sunt:

Editari de situatii pentru evidenta personalului si a salarizarii

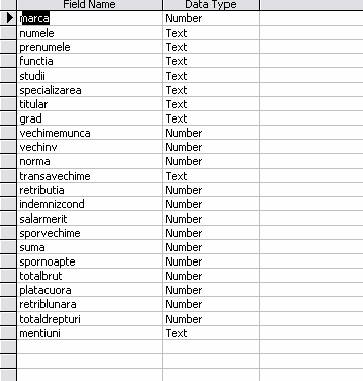

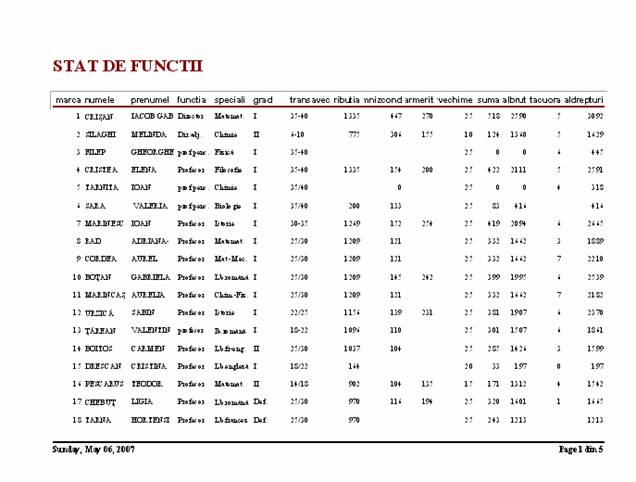

In descrierea aplicatiei de evidenta automatizata a personalului si salarizarii utilizata la Gimnaziul de Stat «Alexandru Ceusianu » din Reghin (realizata in foxpro) am facut referire la documentul « Situatia incadrarii cu personal la data... », (numita si « stat de functii » care se editeaza in vederea calculului necesarului bugetar in data de 1 a lunii si se repartizeaza compartimentului Contabilitate pentru aprobari). Am creat cu datele din aceasta situatie tabela Statfunctii in Access, cu urmatoarele campuri :

Unde :

Retributia =salariul de baza.

suma reprezinta suma corespunzatoare sporului de vechime si se calculeazaca :

Suma=sporvechime%*(retributia+ indemnizcond+salarmerit)

Totalbrut=retributia + indemnizcond + salarmerit +suma+spornoapte)

Platacuora -reprezinta numarul de ore suplimentare

Retriblunara-reprezinta suma pentru orele suplimentare sau cadrele platite cu ora si se calculeaza dupa formula :retributia/64*4*platacuora ;

retributia/64-reprezinta tariful orar pt. Plata cu ora ;

Totaldrepturi=retriblunara+totalbrut.

Campul Marca este cheie unica ; tipul fiecarui camp se vede mai sus.

Am creat-o in Excel si am importat-o intr-o tabela Access.

Am creat apoi un raport din aceasta tabela , o interogare si un raport din interogare, care sunt listate in anexe.

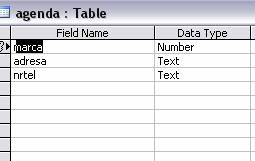

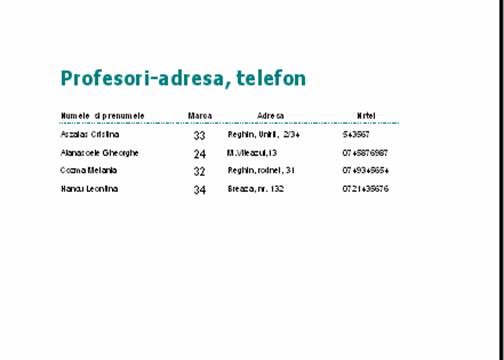

In scopul editarii unei liste cu numele tuturor salariatilor, adresele si numerele lor de telefon(foarte utila dealtfel si nu exista la secretsriat o astfel de lista) am creat o tabela numita AGENDA care contine doar marca, adresa si telefonul angajatilor, numele si prenumele preluindu-l din tabela STATFUNCTII ( se putea si din tabela DATE SALARIATI)

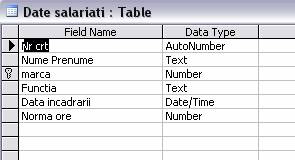

Structura acestei tabele este:

Situatia editata are forma:

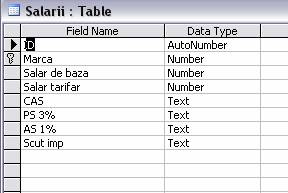

Alte doua tabele create au structurile:

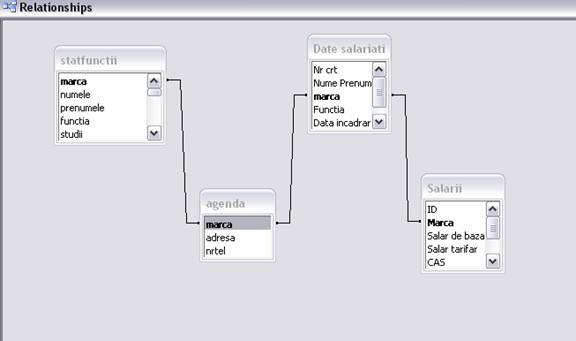

Relatiile dintre tabele:

Un exemplu de formular creat:

Am atasat si la anexe mai multe interogari si formulare.

|