Univ. Alexandru Ioan Cuza, Iasi Facultatea de Economie

si Administrarea

Afacerilor

Banca Comerciala Ama - Studiu monografic

Disciplina: Economie Bancara

Specializare: Finante - Banci

Cap.I. Prezentarea societatii bancare. Istoric si evolutii

I.1. Momentul istoric al infiintarii

Banca Comerciala AMA a fost infiintata

Segmentul de piata vizat de Banca Comerciala AMA il constituie

intreprinderile mici si mijlocii, precum si persoanele fizice, carora BCC le

ofera o gama larga de produse si servicii. Banca pune la dispozitia firmelor

imprumuturi provenite atat din surse proprii, cai de finantari externe, ca

urmare a semnarii unor acorduri de finantare cu Fondul German Roman, Banca

Modiala si Fondul International de Dezvoltare Agricola. Acordul de parteneriat

cu Eximbank aduce clientilor BCC noi posibilitati de contractare a serviciilor

si produselor in conditii avantajoase.

AMA

este o institutie financiara cu capital social majoritar romanesc, ale carei

actiuni sunt listate la categoria I a Bursei de Valori Bucuresti. De asemenea,

datorita bunelor performante inregistrate, Agentia de evaluare financiara

'Moody's' a revizuit in sens pozitiv calificativele acordate BCC,

fapt ce imbunatateste ratingul care evalueaza situatia financiara a institutiei

si presupune sporirea increderii investitorilor in soliditatea si siguranta

financiara a Bancii Comerciale AMA.

Obiectul de activitate al bancii il constituie:

Ø efectuarea de operatiuni si servicii bancare pentru proiectele de investitii economice si financiare ale statului, ce se realizeaza, integral sau partial, din fonduri de la buget si din imprumuturi in valuta de la bancile de dezvoltare internationale, institutii financiare si de la alte banci;

Ø atragerea de fonduri banesti, acordarea de credite in lei si in valuta si efectuarea de servicii bancare pentru activitatea de investitii, de productie, comerciala si de prestari de servicii, desfasurata de regii autonome, societati comerciale, societati mixte, institutii de stat, unitati cooperatiste, organizatii obstesti, asociatii familiale sau persoane fizice;

In acest scop, banca efectueaza, in conditiile prevazute de statut, urmatoarele operatiuni, in numele sau propriu, in numele altora sau in colaborare cu altii:

v atrage fonduri banesti, in lei si in valuta, in depozite la vedere sau la termen;

v pastreaza disponibilitatile banesti ale clientilor si efectueaza operatiuni de incasari si plati, in lei si in valuta, in numerar sau fara numerar, prin conturile deschise de clienti la aceasta banca;

v contracteaza credite, in lei si in valuta, din tara si din strainatate;

v acorda credite, in lei si in valuta, pe baza de garantii, pe termen mediu, cu rambursare de pana la 5 ani si pe termen lung de pana la 25 ani, in conditiile stabilite de lege, pentru realizarea de investitii de catre clientii sai din tara si strainatate; de asemenea, acorda credite pe termen scurt, cu rambursarea de pana la 12 luni, pentru aprovizionare, productie, desfacere, prestari de servicii, suplinirea temporara a resurselor agentilor economici pentru investitii, precum si pentru nevoi gospodaresti ale persoanelor fizice;

v presteaza servicii bancare privind expertizarea tehnica, economica si financiara a proiectelor, urmarirea utilizarii fondurilor potrivit destinatiei aprobate si prevederilor din documentatii, analiza ofertelor depuse de executanti, precum si alte servicii pentru investitiile statului care se realizeaza din fonduri de la buget in baza mandatului primit;

v efectueaza servicii bancare pentru dezvoltarea activitatilor agentilor economici, acorda consultatii si asistenta pe probleme de gestiuni financiare si de evaluare a patrimoniului, in baza conventiilor incheiate cu acestia;

v efectueaza operatiuni de scontare a efectelor de comert si rescontare a portofoliului, in lei si in valuta;

v emite efecte de comert, in lei si in valuta, si accepta efecte de comert emise asupra sa, avalizeaza si gireaza efecte de comert emise de terti, emite cecuri bancare proprii sau in contul altor institutii de credit;

v efectueaza operatiuni cu acreditive, incasouri, ordine de pla 343h73d ta si alte instrumente de plata;

v emite, confirma si efectueaza operatiuni cu scrisori de garantie, avaluri, cautiuni, in tara si strainatate;

v efectueaza operatiuni de vanzare-cumparare si alte operatiuni cu titluri emise de stat, precum si cu actiuni, obligatiuni si hartii de valoare, pe cont propriu sau pentru terti, in tara si strainatate, potrivit legii;

v efectueaza operatiuni de arbitrajare pe pietele internationale valutare sub forma de atragere si constituire de depozite la termen si la vedere, proprii si ale clientilor; banca poate compensa din beneficiile realizate din aceste operatiuni eventualele diferente nefavorabile;

v participa la consortii de garantii si la credite consortiale interne si internationale;

v cumpara si vinde valuta straina, aur si metale pretioase sub orice forma; efectueaza operatiuni de schimb valutar;

v efectueaza servicii de trezorerie si de depozitare pentru obiecte de valoare, proprietate a unor persoane juridice sau fizice;

v efectueaza operatiuni privind executarea de casa a bugetului, in limita mandatului primit;

v incheie aranjamente de corespondent cu banci si institutii financiare straine si conventii privind activitati financiar-bancare si efectueaza alte operatiuni legate de afacerile bancare si financiare, in tara si strainatate;

v participa cu capital la institutii financiare si bancare si la alti agenti economici din tara si strainatate;

v participa, ca membra, in organisme financiar-bancare internationale sau regionale, la operatiuni economice financiare si bancare in cadrul unor acorduri, conventii si intelegeri incheiate de autoritatile romane pe plan intern si international in scopul atragerii de imprumuturi in valuta; participa la reuniuni internationale cu caracter financiar, bancar sau monetar;

v cumpara imobile si alte bunuri imobiliare pentru uzul propriu sau al personalului bancii si poate dobandi imobile prin executarea creantelor bancii, care vor fi vandute la prima ocazie favorabila;

v efectueaza orice alte activitati bancare si financiare permise de reglementarile legale in vigoare;

In exercitarea atributiilor sale banca elaboreaza reglementari privind creditarea, garantiile asiguratorii si recuperarea creantelor bancii, incasarile si platile, operatiunile valutare, celelalte servicii bancare si drepturile de control;

La 30.06.2007, capitalul social al bancii inregistrat in contabilitate era in suma de 162.688.317,60 lei, impartit in 1.626.883.176 actiuni cu valoare nominala de 0,1 lei/actiune.

I.2. Principalele etape si evolutie

Banca Comerciala AMA a

fost fondata

incheie un parteneriat de succes cu fondul Roman-German constand intr-o linie de finantare in valoare de 4 mil. Euro;

devine aprtener oficial al Western Union si isi dubleaza cota de paiat comparativ cu anul anterior;

achizitioneaza pachetul majoritar al societatii de

valori mobiliare Ssibinvest, care isi va schimba ulterior denumirea in SSIF AMA

INVEST; semneaza o conventie cu Fondul National de Garantare a Creditelor

pentru IMM-uri si incheie anul situandu-se pe locul

capitalul social al bancii este majorat la 40,6, milioane RON, are loc promovarea actiunilor sale la categoria I de Excelenta a Pietei Rasdaq si lanseaza doua tipuri de carduri de debit: Maestro partener si MasterCard Business Leader;

incepe tranzactionarea actiunilor Bancii Comerciale AMA la bursa de Valori Bucuresti si semneaza un protocol de colaborare cu Consiliul Natiomal pentru IMM-uri, in vederea dezvoltarii activitatii IMM-urilor;

semneaza o comventie de colaborare si doua acorduri imprumut cu Ministerul Finantelor publice, in ceea ce priveste liniile de finantare in cadrul Proiectului de Dezvoltare Rurala a Muntilor Apuseni (finantat de FIDA) si Proiectului de Finantare Rurala (finantat de BIRD); sloganul BCC devine forta si inteligenta capitalului romanesc; BCC avea un numar de 114 sucursale. Capitalul social al BCC este majorat la 103285065,4 RON si primeste un raiting cu perspectiva stabila din partea Agentiei de evaluare Modys investors service.

B.C. AMA semneaza un act aditional cu Ministerul Finantelor Publice, pentru suma de 1,5 mil. Euro in scopul refinantarii creditelor KfW, in cadrul Programului de promovare a IMM-urilor; implementeaza un nou sistem informatic; Banca obtine derularea unui fond de 20 mil. lei prin Programul Fermierul, in urma licitatiei organizate de Ministerul Agriculturii, Padurilor si Dezvoltarii Rurale; Capitalul social al BCC este majorat la 115735065,4 RON; semneaza cu Eximbank Romania acordul de parteneriat privind dezvoltarae unei relatii de cooperare generala intre cele doua institutii financiare, in scopul sustinerii exporturilor mediului de afaceri roamnesc.

La sfarsitul anului 2006 B.C.C. dispune de o retea teritoriala de peste 200 de unitati operationale, 160 de ATM-uri si ASV-uri si un sistem informatic centralizat performant.

I.3.Forma

si structura capitalului si a actionariatului

Structura capitalului social se prezinta astfel:

Persoane fizice: 80,42% (130.839.249,40 lei)

Persoane juridice: 19,58% (31.849.068,20 lei)

Participatie straina: 33,98% (55.284.142,10 lei) din care:

Persoane fizice: 27,96% (45.484.082,10 lei)

Persoane juridice: 6,02% (9.800.060,00 lei)

Participatie romana: 66,02% (107.404.175,50 lei) din care:

Persoane fizice: 52,47% (85.355.167,30 lei)

Persoane juridice: 13,55% (22.049.008,20 lei)

Total: 100% (162.688.317,60 lei)

Administrarea si conducerea bancii sunt incredintate Consiliului de administratie (administratori), compus din 9 membri.

Banca si salariatii sai sunt obligati sa pastreze secretul conturilor deschise clientilor sai, precum si secretul tuturor operatiunilor efectuate. Relatii asupra operatiunilor si conturilor se dau numai titularilor de conturi, organelor judecatoresti si de urmarire penala, potrivit conditiilor stabilite de lege;

Capitalul social al emitentului are o valoare de 162.688.317,60 lei si este

impartit in 1.626.883.176 actiuni cu o valoarea nominala de 0,1 lei/actiune.

Structura detaliata a actionarilor este prezentata in diagrama urmatoare:

IV. Principalele functii, activitati si operatiuni bancare

Potrivit reglementarilor referitoare la activitatea bancara din tara noastra societatile bancare sunt persoane juridice al caror obiect principal de activitate il constituie atragerea de fonduri de la persoanele juridice si fizice, sub forma de depozite, precum si acordarea de credite in nume si cont propriu (Legea nr. 58/1998).

Bancile au trei functii principale, si anume:

sa atraga depozitele banesti ale clientilor, persoane fizice si juridice;

sa permita clientilor sa-si retraga banii sau sa-i transfere in alte conturi;

sa acorde imprumuturi clientilor care solicita credite, folosind depozitele atrase (plasarea fondurilor).

Realizarea acestor functii este mult usurata daca banca indeplineste urmatoarele conditii referitoare la activitatea sa:

- mentine increderea clientilor;

- mentine evidenta riguroasa a operatiunilor;

- asigura confidentialitatea bancara.

Printre serviciile si produsele bancare pe care le ofera Banca AMA intalnim:

Produse de economisire: - conturi curente;

- depozite;

- certifiate de depozit;

Produse de creditare: - persoane fizice;

- persoane juridice;

Carduri: - visa classic;

- maestro partener;

- mastercard business lider;

- visa electron;

Internet banking;

Schimb valutar;

Cash managment

Transferuri de fonduri;

Alte produse

Conform statutului Banca Comerciala AMA are principalele operatiuni efectuate de societatea bancara cum ar fi:

- acceptarea de depozite in lei si valuta de la persoane fizice si juridice romane si straine ;

- contracterea de credite in lei si valuta , operatiunile de factoring si forfetare ;

- emiterea si gestiunea instrumentelor de plata si de credit ;

- plati si decontari ;

- transferuri de fonduri ;

- emiterea de garantii si asumarea de angajamente ;

- tranzactii in cont propriu sau in contul clientilor cu valuta ;

- tranzactii in cont propriu sau in contul clientilor cu metale pretioase si obiecte confectionate din acestea ;

- tranzactii in cont propriu sau in contul clientilor cu titluri de stat ;

- actionarea ca agent custode pentru valori mobiliare ;

- desfasurarea de activitati de depozitare pentru fonduri deschise de investitii si societati de investitii ;

- inchirierea de casete de siguranta ;

- consultanta financiar bancara ;

I.5. Cadrul legislativ general si specific

Banca Comerciala AMA este societate deschisa pe actiuni si functioneaza ca persoana juridica romana in conformitate cu legislatia privind societatile comerciale:

Legea bancara nr.58/1998,

Legea nr.52/1994 privind valorile mobiliare si bursele de valori,

Legea nr. 83 din 15 aprilie 1998 privind procedura falimentului precum si reglementarile Bancii Nationale a Romaniei, ale Comisiei Nationale a Valorilor Mobiliare si alte prevederi.

Regulamentul BNR nr. 2/17 februarie 2004, incepand cu data de 1 septembrie 2004 ( cu privire la codurile IBAN)

LEGEA nr.312 din 28 iunie 2004 privind statutul BNR prin care:

Banca Nationala a Romaniei (BNR) este banca centrala a Romaniei, avand personalitate juridica. Aceasta este o institutie publica independenta, cu sediul central in municipiul Bucuresti si poate avea sucursale si agentii atat in municipiul Bucuresti, cat si in alte localitati din tara.

Obiectivul fundamental al BNR este asigurarea si mentinerea stabilitatii preturilor. Principalele atributii ale BNR sunt:

1. elaborarea si aplicarea politicii monetare si a politicii de curs de schimb;

2. autorizarea, reglementarea si supravegherea prudentiala a institutiilor de credit, promovarea si monitorizarea bunei functionari a sistemelor de plati pentru asigurarea stabilitatii financiare;

3. emiterea bancnotelor si a monedelor ca mijloace legale de plata pe teritoriul Romaniei;

4. stabilirea regimului valutar si supravegherea respectarii acestuia;

5. administrarea rezervelor internationale ale Romaniei.

I.6. Organismele de control si reglementare

Organismele de control si reglementare sunt atat externe cat si interne

Organisme de control si reglementare externe:

Ministerul Finantelor Publice este institutia de maxima importanta, cu rol de desfasurarea activitatii structurilor economice, financiare si fiscale din Romania si functioneaza pe baza Legii nr. 90/2001 privind organizarea si functionarea Guvernului Romaniei si a ministerelor, cu modificarile si completarile ulterioare a Legii nr 500/2002 prinvind finantele publice, aplicand strategia si programul de guvernare in domeniul finantelor publice.

Organisme de control si reglementare interne

Pentru buna desfasurare a activitatii, la nivelul fiecarei banci se stabilesc organe de conducere, care sa asigure procesul de coordonare, conducere si decizie. Pentru a proteja interesele deponentilor si a asigura stabilitatea si viabilitatea intregului sistem bancar, Banca Nationala a Romaniei asigura supravegherea Bancii AMA. Prin urmare, stabileste o serie de norme si indicatori de prudenta bancara, urmareste respectarea acestora si a altor cerinte prevazute de lege si de reglementarile aplicabile, impune masurile necesare si aplica sanctiuni, in vederea prevenirii si limitarii riscurilor specifice activitatii bancare. Urmarirea respectarii cerintelor de natura prudentiala si a altor cerinte prevazute de legislatia bancara se realizeaza pe baza raportarilor si a reglementarilor date in aplicarea BNR. Se pot face inspectii desfasurate la: sediul bancilor, persoane juridice romane, al sucursalelor si al altor sedii secundare ale acestora din tara si din strainatate si la sediile sucursalelor institutiilor de credit straine care desfasoara activitate in Romania. In cazul sucursalelor si filialelor institutiilor de credit straine, echipele de inspectie pot include si reprezentanti ai autoritatii competente din tara de origine a institutiei de credit straine. Pentru supravegherea bancilor romane care functioneaza in strainatate, BNR coopereaza cu autoritatile competente ale statelor respective. Informatiile referitoare la institutiile de credit straine care desfasoara activitati in Romania pot fi furnizate autoritatilor competente din tara de origine, numai in conditii de reciprocitate.

Organul principal care ii reprezinta pe toti actionarii bancii este Adunarea Generala a Actionarilor si are ca atributii:

sa analizeze raportul anual al consiliului de administratie asupra activitatii bancii si sa aprobe directiile principale de orientare a activitatii in viitor;

sa analizeze si sa aprobe bilantul anual, contul de profit si pierdere, destinatia si repartizarea profitului, dividendele ce se distribuie actionarilor precum si descarcarea de gestiune;

sa aleaga membrii Consiliului de Administratie si cenzorii si sa le stabileasca remunerarea pentru exercitiul in curs;

sa aprobe bugetul de venituri si cheltuieli.

Conducerea Bancii AMA este asigurata de Consiliul de Administratie si Comitetul de Directie.

Consiliul de Administratie este organ deliberativ si se intruneste lunar, sau ori de cate ori este necesar, la sediul bancii si mai are obligatia de a convoca Adunarea Generala ori de cate ori este nevoie, dar si la cererea actionarilor reprezentand a zecea parte din capitalul social si daca cererea acestora cuprinde problemele ce intra in competenta acestuia.

Dintre atributiile principale a acestui consiliu putem aminti:

examinarea si insusirea bilantului contabil, a contului de profit si pierdere si a proiectului de buget de venituri si cheltuieli pe anul urmator, precum si repartizarea profitului, pe care le prezinta pentru aprobare Adunarii Generale;

aprobarea planului de investitii, a strategiei si politicii de dezvoltare a bancii, creditelor care depasesc 15 % din fondurile proprii ale bancii, participarile cu capital la investitii financiare si bancare si a regulamentului propriu de functionare.

Consiliul de Administratie deleaga o parte din atributiile sale unui Comitet de Directie, care se intruneste cel putin o data pe saptamana si duce la indeplinire hotararile acestui consiliu, fiindu-i incredintate o parte din competente Comitetul de Directie este condus de DIRECTORUL GENERAL si ia decizii in limitele competentelor stabilite si le raporteaza la fiecare intrunire a consiliului. Directorul general si ceilalti membri ai comitetului sunt numiti de catre Consiliul de Administratie dintre membrii acestuia.

Comitetul de audit

Consiliul de administratie este asistat de un Comitet de audit, condus de un administrator care nu este membru al Comitetului de directie reprezentand pe actionarul majoritar si cuprinde alti 2 administratori care nu sunt membri ai Comitetului de directie. Comitetul se intruneste cel putin o data pe semestru.

Conform principalelor sale responsabilitati, Comitetul de audit:

- analizeaza, independent de conducerea generala a Bancii, pertinenta metodelor contabile si a procedurilor interne de colectare a informatiilor;

- evalueaza calitatea auditului si a controlului intern, in special in ceea ce

priveste evaluarea, supervizarea si controlul riscurilor si, atunci cand este

cazul, propune masurile necesare;

- efectueaza analizele specifice indicate de Consiliul de administratie.

Comitetul de credit

Reuniunile saptamanale ale acestui Comitet sunt prezidate de catre Directorul General Adjunct coordonator al acestei activitati si dezbat dosarele de credit (atat pentru persoanele fizice, cat si pentru cele juridice) care depasesc, ca nivel, competentele directorilor executivi. Dosarele care nu sunt rezolvate in cadrul acestor reuniuni sunt transmise Comitetului de directie.

Comitetul de risc

Sub conducerea Presedintelui Director General, Comitetul de risc se reuneste de regula trimestrial, dar si ori de cate ori acest lucru este necesar. Misiunea sa consta in gestionarea riscurilor semnificative, precum riscul de credit, riscul de piata, riscul de lichiditate, riscul operational si riscul de imagine.

Comitetul de administrare a activelor si pasivelor

Sub conducerea Presedintelui Director General, membrii acestui Comitet sunt numiti de Comitetul de directie. El se intruneste de regula o data pe luna si ori de cate ori este necesar. Conform atributiilor sale, Comitetul analizeaza politica de dobanzi, resursele si plasamentele, lichiditatea, rezerva minima obligatorie a bancii, evolutia si structura activelor si pasivelor; el propune masuri pentru gestionarea eficienta a activelor si a pasivelor; evalueaza riscurile pe care si le poate asuma banca pentru a mentine un nivel optim al lichiditatii; aproba structura plasamentelor, limitele pentru riscul de lichiditate, dobanzile si scadentele.

Cap 2. Organizarea societatii bancare. Sistemul informational bancar

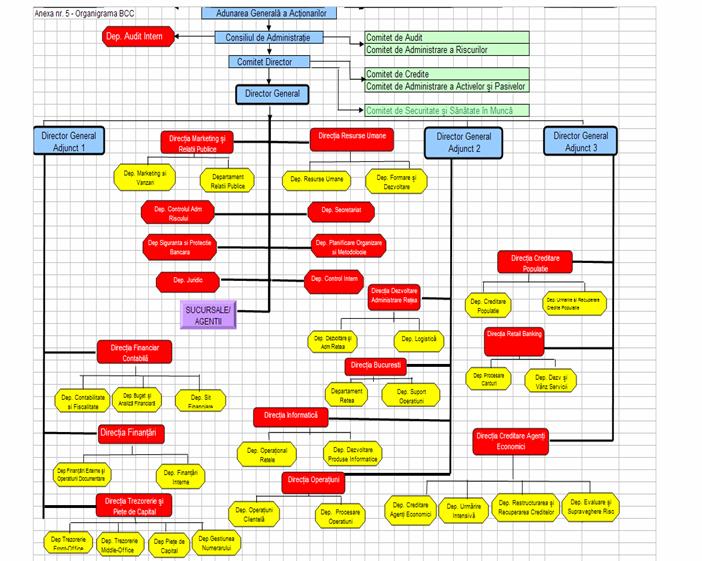

II.1 Organigrama generala a bancii.

Banca Comerciala AMA are o structura organizatorica si reguli de functionare axate in principal pe:

Ø asigurarea conditiilor de a crea profit net, pe de o parte, prin realizarea activitatii bancare, iar pe de alta parte prin exercitarea unui control riguros al costurilor operationale si al riscurilor;

Ø prioritatea acordata clientilor, astfel incat nevoile acestora sa fie satisfacute in cele mai bune conditii de deservire si de costuri in concordanta cu interesele de ansamblu ale bancii;

Ansamblul activitatilor bancii este organizat pe structuri si entitati conform organigramei generale astfel:

Administrarea si conducerea bancii, formata din:

Adunarea Generala a Actionarilor, Consiliul de Administratie, Comitetul de Directie;

Directorul General, Directorul General Delegat, Directori Generali Adjuncti;

Departamente specializate prevazute de legea bancara;

alte comitete si comisii;

Centrala bancii:

Este structurata in departamente, directii si asimilate acestora, servicii si compartimente. Pe langa structurile din centrala pot functiona diverse comitete/comisii, impuse de legislatia in vigoare sau create pentru activitati specifice, care functioneaza dupa regulamente sau instructiuni proprii.

Pot fi create echipe de proiect subordonate direct conducerii bancii sau conducerii unei directii. La infiintarea unor astfel de structuri, trebuie sa se defineasca de catre initiator misiunea, atributiile, competentele si raspunderile.

Organizarea bancii are la baza principiul autoritatii ierarhice si/sau functionale.

Conducatorii structurilor bancii au o autoritate ierarhica asupra personalului direct subordonat. Ei pot de asemenea sa aiba, in masura in care li se atribuie, si o autoritate functionala asupra activitatii prestate de retea, in vederea asigurarii coerentei de actiune a bancii.

Banca centrala in cadrul structurii teritoriale are urmatoarele functiile si atributiile:

Ø In indeplinirea functiei de marketing banca centrala :

- intocmeste , proiectul planului strategic al bancii pe baza studiilor de prognoza si planurilor de detaliu specifice fiecarui domeniu ;

- actualizeaza permanent programul strategic , propunand masuri de corectie in functie de evolutiile prospective asupra pietelor interne si externe ;

- elaboreaza planul de marketing bancar si organizeaza modul de realizare a componentelor sale: informatii despre piata, concurenta , studiul clientilor , produse bancare noi si costul acestora , elaboreaza pe baza propunerilor departamentelor precum si ale sucursalelor , programul de studii bancare

- intocmeste materiale de instruire si documentare pe teme de marketing pentru salariatii din centrala precum si de la sucursale, filiale, agentii ;

- initiaza elaborarea unor studii si analize referitoare la probleme de risc bancar , in vederea reducerii creditelor nerambursate la scadenta ;

Ø In cadrul functiei de resurse - umane :

- asigura indeplinirea sarcinilor stabilite prin legi, hotarari si alte dispozitii legale, de Consiliul de administratie si Comitetul de directie, in domeniile organizarii activitatii bancare, normarii si salarizarii in administratia centrala si in unitatile teritoriale ;

- analizeaza imbunatatirea continua a cadrului de desfasurare a relatiilor cu clientii , in principal prin extinderea retelei de filiale si agentii bancare si propune masuri corespunzatoare ;

- elaboreaza normele de munca si de personal si, dupa aprobarea acestora urmareste aplicarea lor in sucursale, filiale si agentii ;

- indruma si controleaza unitatile teritoriale ale bancii asupra modului de aplicare a reglementarilor legale in probleme de resurse umane si perfectionarea pregatirii profesionale a salariatilor ;

Ø In exercitarea functiei de control, banca centrala :

- organizeaza, coordoneaza si indruma verificarea de ansamblu a activitatii sucursalelor, filialelor si agentiilor ;

- elaboreaza proiectul de norme de control al activitatii unitatilor teritoriale ale bancii ;

intocmeste si actualizeaza tematicile de control pe baza carora se efectueaza verificarile si indrumarea sucursalelor, filialelor, agentiilor;

- transmite la unitatile teritoriale ale bancii, trimestrial sau ori de cate ori este nevoie, aspectele negative constatate, pentru prevenirea acestora la celelalte unitati ;

Ø In activitatea financiar - contabila :

- elaboreaza proiectele normelor metodologice de evidenta contabila si operatiuni de casierie in lei si valuta, tehnica operativa bancara, de gestiunea bunurilor materiale, intocmirea darilor de seama contabile si altele asemenea ;

- organizeaza executarea controlului financiar preventiv asupra operatiunilor proprii ale bancii si efectuarea controlului bancar operativ asupra operatiunilor facute in conturile agentilor economici, precum si calcularea si inregistrarea corecta a dobanzilor si comisioanelor ;

verifica si analizeaza bilanturile si darile de seama contabile intocmite de sucursale ;

intocmeste bilantul bancii, raportul explicativ ;

- asigura tranzitul contabil al tuturor operatiunilor de export - import intre unitatile bancii din teritoriu si strainatate ;

- controleaza si indruma unitatile din teritoriu asupra aplicarii si respectarii metodologiei de lucru privind operatiile de casierie ;

- elaboreaza norme metodologice pentru unitatile bancii privind efectuarea si controlul operatiilor de decontare intre unitatile bancii, precum si intre acestea si bancile comerciale ;

- efectueaza analize periodice privind platile in numerar pe structura, efectueaza indrumarea si controlul la unitatile teritoriale, organizand instructaje privind utilizarea instrumentelor de plata fara numerar intre unitatile bancii si intre societatile bancare , etc.

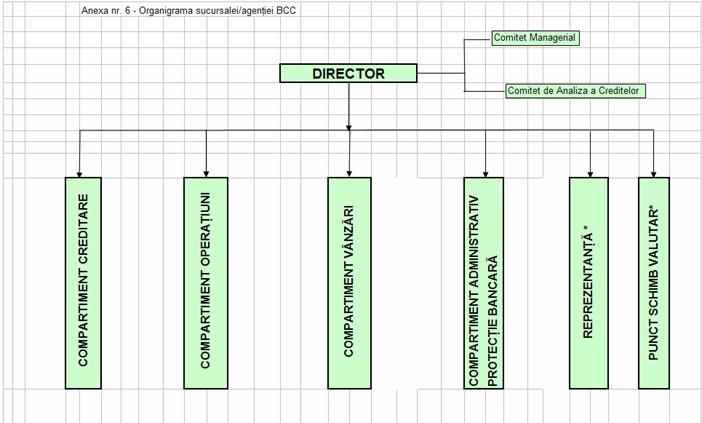

Rolul si atributiile sucursalei AMA S.A Iasi

Sucursala AMA in cauza are urmatoarele atributii :

Ø coordoneaza, in ansamblu, problemele de creditare, de asigurare a resurselor proprii, de incasarea dobanzilor, operatii de incasari si plata fara numerar si de casierie, operatii valutare, operatii cu metale pretioase ;

Ø intocmesc, situatii privind evidenta, prognoza si administrarea trezoreriei, evolutia principalelor componente ale masei monetare si preliminarile pentru finele trimestrului ;

Ø analizeaza si intocmesc informari privind principalele aspecte rezultate din activitatea de acordare , verificarea garantiilor si rambursarea creditelor, situatia imobilizarilor in credite restante, a platilor restante si dobanzilor restante ;

Ø analizeaza evolutia indicatorilor bancari, pe baza datelor din materialele proprii sau primite de la filialele si agentiile din subordine, luand sau propunand masuri pentru imbunatatirea acestora ;

Ø analizeaza, periodic, modul de realizare a perfectionarii profesionale in unitatile bancii si iau sau propun masuri corespunzatoare pentru imbunatatirea acesteia ;

Ø sesizeaza centrala bancii asupra problemelor a caror rezolvare necesita sprijinul acesteia.

Pentru conducerea activitatii bancare se constituie in fiecare sucursala, filiala si agentie un Comitet de credite .

Din Comitetul de credite face parte directorul sucursalei sau filialei, directorii adjuncti (sucursala), contabilul sef, sefii serviciilor(birourilor) de creditare, de trezorerie, si reprezentantul oficiului juridic; la agentii, Comitetul de credite este format din seful agentiei, seful de birou si un referent de specialitate .

Activitatea Comitetului de credite este condusa de directorul sucursalei sau filialei si de seful agentiei, iar in lipsa acestora de directorul adjunct , delegat de directorul sucursalei, contabilul sef de filiala si respectiv seful de birou de la agentie

La sucursale se pot constitui subcomitete de credite, din care vor face parte cel putin urmatorii:directorul, directorul adjunct ce coordoneaza sectorul, seful serviciului de creditare al sectorului, sefii serviciului de trezorerie si juridic .

La agentie este obligatorie participarea la sedintele Comitetului de credite a unui membru al Comitetului de credite de la sucursala .

Comitetul de credite se intruneste in sedinte , saptamanal sau ori de cate ori este necesar. Pentru valabilitatea deciziilor comitetului de credite, la sedintele acestuia este necesara prezenta personala a cel putin 2/3 din numarul membrilor sai.

Deciziile se iau cu majoritatea absoluta a voturilor membrilor prezenti ( jumatate + 1). Problemele dezbatute asupra carora nu s-a putut adopta decizii ca urmare a neintrunirii majoritatii absolute, se solutioneaza de urmatoarele organe :

Comitetul de credite din sucursala, pentru problemele nesolutionate la nivelul filialelor si agentiilor ;

Comitetul de directie din administratia centrala a bancii , pentru problemele nesolutionate la nivelul sucursalelor ;

Comitetul de credite din sucursala, filiale si agentii este obligat sa tina un registru special, care va cuprinde ordinea deliberarilor si deciziilor luate in fiecare sedinta, cat si numarul de voturi intrunit si opiniile separate .

Comitetul de credite din sucursale, filiale si agentii, analizeaza si ia decizii cu privire la problemele de baza din activitatea bancii, avand in principal, urmatoarele atributii :

- ia masuri pentru aducerea la indeplinire a atributiilor si sarcinilor reiesite din normele , instructiunile, circularele si a altor reglementari emise de administratia centrala a bancii;

- analizeaza si face propuneri cu privire la necesarul de credite pentru toate categoriile de agenti economici si a surselor de acoperire a acestora , pe care le transmite administratiei centrale a bancii;

- analizeaza si aproba creditele pe termen scurt , mediu si lung pentru toti agentii economici potrivit competentelor stabilite prin normele de lucru ale bancii ;

- ia masuri cu privire la asigurarea resurselor de creditare prin atragerea de disponibilitati banesti de la persoane fizice si juridice ;

- analizeaza eficienta plasamentelor efectuate si ia masuri pentru recuperarea creditelor si incasarea dobanzilor curente sau nerambursate la termen ;

- analizeaza modul de realizare a veniturilor si cheltuielilor pe sucursala , filiale si agentii in vederea realizarii profitului stabilit

- analizeaza balanta si darea de seama contabila a unitatii bancare si ia masuri corespunzatoare pentru realizarea veniturilor si reducerea cheltuielilor;

- ia masuri pentru intocmirea si realizarea programelor de activitate ale unitatii bancare in care lucreaza , tinandu-se seama si de sarcinile transmise de administratia centrala a bancii ( iar filialele si agentiile , de sarcinile sucursalei ) ;

- stabileste sarcinile si responsabilitatile pentru fiecare serviciu ( birou ) si ia masuri pentru folosirea eficienta a timpului de lucru ;

- analizeaza si ia decizii cu privire la incadrarea , transferarea , sanctionarea si desfacerea contractului de munca al personalului, potrivit competentelor

- solutioneaza eventualele contestatii in legatura cu modul de stabilire a salariilor, sporurilor, premiilor si altor drepturi ale personalului bancii ;

- aproba masurile de protectia muncii , prevenirea si stingerea incendiilor si dotarea locurilor de munca cu mijloacele de protectie specifice si urmareste realizarea acestora ;

- exercita orice alte atributii conform cu legea si statutul bancii ce intra in competenta sa in baza imputernicirilor date de administratia centrala a bancii.

Comitetul de credite din sucursala are si urmatoarele atributii :

v face propuneri, pe baza studiilor de fezabilitate , pentru extinderea retelei de unitati bancare in cadrul judetului ;

v analizeaza si face propuneri pentru investitiile proprii , pentru reparatii capitale si curente pentru toate unitatile bancii din judet ;

v face propuneri pentru numirea in functiile de director, director adjunct si contabil sef pentru unitatile subordonate, precum si pentru revocarea din functie a acesui sector.

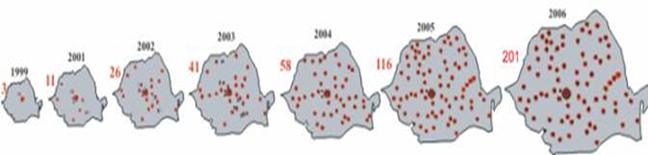

Reteaua teritoriala a bancii

In Iunie 2006 Banca Comerciala AMA se situa pe

locul

Pe langa extinderea fizica, banca a continuat si dezvoltarea retelei virtuale prin achizitia si punerea la dispozitia clientilor a unui numar de 50 noi ATM-uri si a 18 automate de schimb valutar.

Aceasta reprezinta o situatie concreta a extinderii teritoriale a bancii :

II.2. Sistemul informational bancar si automatizarea operatiunilor bancare

Sistemul informational bancar este constituit din ansamblul mijloacelor si metodelor prin care se realizeaza colectarea, prelucrarea si transmiterea datelor si a informatiilor si reprezinta premisa organizarii si desfasurarii eficiente a activitatilor de conducere, coordonare si control, cat si a celor operative. In acelasi timp, sistemul trebuie sa asigure pastrarea si depozitarea datelor si a informatiilor, realizarea de sinteze, rapoarte pentru fundamentarea deciziilor. Datele care stau la baza sistemul informational bancar au ca surse atat evidenta operativa, statistica, contabila, proprie bancii, cat si evidentele clientilor acestora in calitate de titulari de conturi.

Sistemele informationale bancare sunt concepute pe doua niveluri : un nivel al aplicatiilor bancare propriu-zise si altul al suportului de dezvoltare al acestor aplicatii.

Organizarea prelucrarilor informatice in cadrul sistemului informatic bancar consta in trei categorii de proceduri:

Ø procedura de inceput de azi se executa automat si consta in initializarea fisierelor utilizate in timpul zilei de catre sistem ;

Ø dupa aceasta faza reteaua de echipamente este pusa la dispozitia utilizatorului pentru a lucra prin intermediul terminalelor la diferite aplicatii ale sistemului ;

Ø procedura destinata utilizatorilor in cursul unei zile se deruleaza pe parcursul programului de lucru cu clientii. Utilizatorul poate inregistra in timp real toate operatiunile bancare, care ii sunt repartizate. Aplicatiile efectueaza toate controalele asigurand consistenta datelor inregistrate, utilizatorul obtinand astfel, in orice moment starea operatiunii;

Ø procedura de sfarsit de zi realizeaza toate prelucrarile determinate de operatiunile din timpul zilei si editeaza rapoarte care reflecta influiente in contabilitate. Se efectueaza controale asupra bazei de date a sistemului si se salveaza programele si datele pe suporti de arhivare ;

Functiile de baza ale sistemului informationalsunt :

o gestiunea conturilor in lei si in valuta, a persoanelor fizice si juridice;

o urmarirea creditelor in lei si in valuta acordate clientilor;

o gestiunea certificatelor de depozit;

o decontari intra si interbancare;

o financiar contabila si personal;

iesire intrari

Activitatea de decizie SISTEMUL INFORMATIONAL BANCAR Activitatea operationala

![]()

![]()

![]()

![]()

![]()

![]()

Fluxul informational bancar prezentat in relatie feedback

Automatizarea operatiunilor bancare a aparut ca o necesitate, datorita volumului mare de date si informatii care trebuie prelucrate. Sistemul informational bancar este linia pe care fluxul prelucrarilor automate trebuie sa se muleze perfect pentru ca acesta sa fie eficient.

Prelucrarea automata a datelor este realizata de tehnica de calcul, de platformele existente, exploatate de aplicatiile care ruleaza pe ele. In cea mai mare parte a lor, datele de intrare in aplicatii sunt constituite de inregistrari contabile ce pot aparea in sucursalele bancii sau in centrala. Orice miscare contabila se poate inregistra macar pe una din aplicatiile sistemelor informatice.

Fluxul de circulatie a documentelor in general, flux realizat de aplicatiile implicate, este:

preluarea datelor de pe documente contabile;

obtinerea documentelor in urma prelucrarilor automate;

arhivarea jurnalelor zilnice de pe fiecare statie.

Banca Comerciala AMA foloseste pentru moment in efectuarea operatiilor (de evidenta bancara) programe specializate pentru fiecare compartiment in parte:

ghiseu;

casierie;

credite;

contabilitate;

marketing;

analiza si prognoza.

Documentele circula in format electronic de la un compartiment la altul, lucru asigurat de compatibilitatea absoluta intre programele utilizate, paralel cu documentele cu suport fizic, in conformitate cu Normele Bancare in vigoare si formatul aprobat de Centrala Bancii Comerciale AMA

Circuitul documentelor

Circuitul documentelor bancare presupune organizarea fluxului informational la nivelul intregului sistem bancar, al fiecarei banci in parte, precum si al tuturor unitatilor subordonate lor. In general prin ciruitul doumentelor din cadrul sistemului bancar se intelege miscarea lor succesiva, din momentul intocmirii sau prezentarii la ghiseu de catre titularii de conturi, in scopul efectuarii si inregistrarii operatiunilor in conturi analitice si sintetice si pana in momentul arhivarii, in vederea pastrarii lor sau expedierea acestora clientilor bancii. Miscarile succesive a documentelor bancare se realizeaza in cadrul unui ciruit bine precizat, care presupune parcurgerea mai multor faze, astfel :

v primirea documentelor la ghiseusau intocmirea acestora de catre personalul bancii si efectuarea asupra lor a controlului bancar operativ curent, urmarindu-se atat indeplinirea conditiilor de forma cat si modul in care s-a respectat cadrul normativ si disiplina bancara privind continutul operatiunilor solicitate ;

v contabilizarea documentelor, operatiune realizata fie prin transpunerea inregistrarilor in note contabile, fie prin inscrierea directa, pe documentelor respective, a conturilor care urmeaza sa efectueze inregistrarea, corespunzator modului in care are loc prelucrarea automata a datelor cu ajutorul echipamentelor electronice;

v inregistrarea succesiva a documentelor bancare in evidenta contabila analitica si sintetica;

v confruntarea datelor din contabilitatea analitica cu cele din contabilitatea sintetica, pentru a se urmari exactitatea operatiunilor efectuate. In acest scop, se foloseste, ca instrument de evidentiere, balanta de evidentiere zilnica;

v clasarea si pastrarea documentelor, respectiv expedierea acestora titularilor de conturi;

In prezent sistemul informatic al BCC are urmatoarea structura :

a) sisteme de baza care functioneaza la nivelul

tuturor bancilor dupa cum urmeaza:

- sistemul de administrare a conturilor sucursalelor, format din sistemul

sucursalelor;

- sistemul de centralizare a datelor la nivelul centralei ;

- sistemul de ontabilitate generala ;

b) alte sisteme curente, care nu sunt generalizate la toate subsistemele bancii:

- sistemul de decontari interbancare;

- sistemul de evidenta a personalului;

- sistemul de inregistrare a actionarilor bancii ;

- sistemul de licitatie si contabilitate a valutei;

- sistemul de analiza a creditarii si a dobanzii ;

- sistemul de plati internatioanale ST200 SWIFT ;

Cap 3. Conturi bancare

Principii si reguli generale

Datorita statutului sau, Banca AMA, prin unitatile sale efectueaza, in conditiile prevazute de lege, operatiuni de incasari si plati, in numerar sau fara numerar, prin conturile deschise titularilor de cont la aceasta banca.

Titularii de cont ai bancii

Titularii de cont sunt persoane juridice si fizice, denumite clienti, dupa cum urmeaza:

-regiile autonome si societatile comerciale cu capital de stat, mixt sau privat, constituie potrivit Legii nr. 15/1990 si, respectiv Legii nr. 31/1990;

-socitatile comerciale cu participare straina de capital, infiintate potrivit Legii nr. 35/1991;

-societatile agricole constituie potrivit Legii nr. 36/1991;

-asociatiile familiale si persoanele fizice autorizate sa desfasoare activitati independente, potrivit Decretului-Lege nr. 54/1990;

-fermierii agricoli (individuali) si cei organizati in diferite forme de asociere simpla, fara personalitate juridica, potrivit Legii nr. 36/1991;

-institutiile publice, organizatiile cooperatiste si obstesti;

-organizatiile si organismele internationale care functioneaza, potrivit legii, pe teritoriul Romaniei;

-alte persoane juridice din tara si strainatate (asociatii, fundatii, reprezentante, banci, institutii financiare etc.) constituite si care functioneaza in tara potrivit legii;

-persoane fizice-populatia.

Titularii de cont pot fi subunitati cu si fara personalitate juridica (uzine, fabrici, sucursale, filiale, reprezentante etc.) ale persoanelor juridice mentionate mai sus. In cazul clientilor cu capital integral sau majoritar de stat, titularii de cont pot fi subunitatile acestora care se afla in alte localitati decat unitatea in a carei subordonare sunt.

Conturile care se pot deschide la Banca Comerciala AMA (BCC)

La cererea clientilor-persoane juridice si fizice mentionate mai sus-BANCA poate deschide:

-conturi de disponibilitati banesti, prin care se fac operatiuni de incasari si plati;

-conturi curente - cont de disponibilitati banesti prin care se efectueaza si acordari si

rambursari de credite soldul debitor repezentand creditul termen existent;

-conturi de depozite la vedere sau la termen-pentru pastrarea si fructificarea

resurselor banesti atrase de la persoanele juridice si fizice;

-conturi de credite, prin care se efectueaza operatiuni de acordari si rambursari de

credite;

-conturi cu destinatie speciala, ce reflecta produse si prestari de servicii efectuate de

banca la solicitarea clientului: acreditive, ordine de plata, carnete de cecuri cu limita de

suma etc.

Termenele de deschidere a conturilor

Conturile bancare sunt deshise si puse la dispozitia clientilor in functie de tipul contului, dupa cum urmeaza:

Pentru conturile de disponibilitati banesti, termenul de deschidere a contului este de cel mult 3 zile de la depunerea in banca a documentatiei de catre client.

Pentru conturile de depozit, deschiderea se face in ziua in care s-a depus in banca depozitul.

Conturile de credite se deschid cel tarziu in ziua in care se pune la dispozitia imprumutatului prima suma din creditul aprobat.

Pentru conturile cu destinatie speciala, termenul este in aceiasi zi sau cel mult in ziua urmatoare depunerii documentatiei de catre client.

3.2. Proceduri pentru deschiderea conturilor bancare

O persoana care doreste sa apeleze la servicile unei banci poate sa-si puna mai multe intrebari dupa cum urmeaza:

-Care banca ofera produsul sau serviciul de care am nevoie?

-Ce comisioane sunt percepute pentru acest produs sau serviciu?

-Care sunt ratele dobanzii?

-Ce standard al serviciilor ofera bancile sau alte institutii financiare?

Deschiderea unui cont este, in cele mai multe cazuri, inceputul unei relatii intre banca si client. Este important ca aceasta relatie sa decurga corect, atat din punctul de vedere al clientului, cat si al bancii, respectandu-se cadrul legislativ.

Exista in acesta privinta, legi care sa reglementeze modul in care bancile vor deschide un cont bancar.

Procedura privind solicitarea deschiderii unui cont

Potrivit Legii nr. 33/1991 privind activitatea bancara si Regulamentului BNR privind opratiunile valutare, bancile sunt autorizate sa deschida conturi persoanelor fizice si juridice romane si straine. Acest drept al bancilor se regaseste in autorizatia de functionare eliberata acestora de BNR si in statutul de functionare si organizare al fiecarei banci comerciale.

Referitor la deschiderea conturilor in lei, reglementarile amintite nu impun restrictii. Anumite restrictii pot apare la deschiderea conturilor in valuta la banci din Romania, iar disponibilitatile sa le utilizeze fara restrictii. In acelasi timp, persoanele juridice pot deschide conturi la banci din tara noasta, iar disponibilitatile sa le foloseasca conform anumitor reglementari referitoare la valute, justificand prin documente corespunzatoare, atat provenienta valutei, cat si platile pe care le ordona a fi efectuate din cont(in functie de tipul de convertibilitate pe care il are moneda nationala).

Relatia dintre banca si client incepe odata cu deschiderea contului si cu depunerea sau punerea la dispozitia clientului a primei sume. Cand se solicita deschiderea unui cont bancar, este important ca banca sa obtina mai multe informatii despre noul client. Practica arata ca este prudent ca banca sa-si formeze o imagine cat mai completa privind potentialul client, mai ales in cazul in care se apreciaza ca acesta este interesat, in prezent sau in viitor, de posibilitatile de creditare ale bancii.

In cazul in care, cu ocazia solicitarii deschiderii unui cont de catre un client, banca sesizeaza ca acesta a furnizat informatii false, se poate aprecia ca si in viitor, in relatia cu banca, respectivul client va proceda asemanator.

De retinut ca o banca nu este obligata sa accepte pe oricine drept client si nu este prudent sa deschida un cont daca informatiile pe care le detine privind caracterul, situatia solicitantului si natura activitatii(atunci cand este vorba despre un client persoana juridica) nu satisfac exigentele prudentei bancare.

La deschiderea unui cont, clientii persoane fizice trebuie sa prezinte un act de identitate si, bineinteles, cererea de deschidere a contului.Este posibil ca prima suma care va intra in cont sa provina dintr-un cec pe care clientul il are de incasat. Desigur, in baza ce urmeaza a fi incasata prin cecul respectiv se pot efectua plati fara sa se mai astepte incasarea banilor de la banca asupra careia a fost tras cecul. Prudenta bancara nu permite ca un client nou sa retraga fondurile care urmeaza sa-i intre in cont printr-un cec emis in favoarea sa, pana in momentul in care se primeste confirmarea ca cecul a fost onorat de banca asupra careia a fost tras.

Daca doresc sa deschida un cont, clientii persoane juridice rezidente, care desfasoara activitati comerciale, trebuie sa prezinte bancii, odata cu cererea de deschidere a contului si urmatoarele documente:

1.Contractul de societate, stampilat si autentificat de Notariat;

2.Statutul social, autentificat de Notariat;

3.Certificatul de inmatriculare la Registrul Comertului;

4.Inregistrarea societatii la Directia Generala a Finantelor Publice si Comertului Financiar de Stat;

5.Hotararea judecatoreasca(ramasa definitiva) privind autorizarea functionarii societatii si constituirea legala a acesteia, in conformitate cu legea 31/1990;

6.Extras din procesul verbal al Adunarii Generale a Actionarilor privind aprobarea nominala a conducerii societatii si a persoanelor imputernicite cu drept de semnatura in banca;

7.Codul fiscal si amprenta stampilei;

8.Dovada existentei spatiului in care isi desfasoara activitatea;

9.Fisa cu specimenele de semnaturi ale persoanelor cu drept de semnatura in banca si ale persoanelor imputernicite a reprezenta valabil societatea.

In cazul persoanelor juridice cu scop nelucrativ (non-profit), sunt necesare documentele mentionate la punctele 2,5 si 6 (precum si amprenta stampilei)Unele banci, potrivit normelor proprii, solicita in cazul societatilor comerciale si alte documente privitoare la activitatea firmei, cum ar fi: planul de afaceri al societatii, bilantul contabil pe ultimul an sau, dupa caz, raportul privind exercitiul bugetar si financiar.Odata ce banca primeste aceste documente si le gaseste in buna ordine, poate incepe procedura deschiderii contului.

Pentru a obtine mai multe informatii referitoare la noul client si pentru a evita un interviu direct cu prea multe intrebari, bancile prefera sa foloseasca formulare de cerere; acestea nu le vor furniza doar informatii privind situatia clientului, ci standardiza informatiile primite, evitandu-se posibilitatea ca o informatie relevanta despre un client sa fie omisa.

Un client persoana juridica, pentru a deschide un cont bancar, va trebui sa furnizeze informatii detaliate despre companie si sa completeze o cerere care are si valoare de contract cu banca.Banca poate folosi informatiile din formularul de cerere pentru analize de marketing, intrucat, informatiile continute de formularele de cerere vor da indicatii asupra produselor si serviciilor bancii care ar putea interesa clientii.

Pe langa obtinerea de informatii necesare despre un client nou, banca trebuie sa obtina si specimenele de semnaturi cerute pentru un cont. Acest lucru se realizeaza printr-un document in care sunt desemnate persoanele ce pot opera in acel cont si specimenele de semnaturi ale acestora.

Conturile personale pot fi deschise numai in numele unei singure persoane, dar, in general, detinatorul contului poate mandata maxim doua persoane care sa aiba drept de semnatura pentru acest cont.

Indiferent de acest lucru, titularul contului va putea sa opereze oricand in acesta.

Conturile comerciale(pentru persoane juridice) necesita doua semnaturi. Una va fi cea a conducatorului societatii(sau omologului sau), iar cealalta este, de obicei, a contabilului. Fiecare dintre cei doi semnatari pot mandata pana la doua persoane care sa aiba drept semnatura in numele lor. Pentru a fi valabila, imputernicirea trebuie sa poarte stampila oficiala a societatii. Limita responsabilitatilor diferitelor parti implicate in tranzactii(comerciale sau necomerciale) este foarte importanta , atat pentru banca, cat si pentru client.

a. Conturi curente (de disponibilitati banesti)

Termene si conditii

Contul curent este un instrument bancar, cu ajutorul caruia se realizeaza orice tranzactie bancara si prin care un client pute administra mai usor si mai eficient banii. Contul curent poate servi deopotriva la pastrarea banilor si la efectuarea de plati, incasari sau transferuri bancare.

Conturile curente (de disponibilitate) sunt cele mai utilizate conturi si, adesea, sunt numite si depozite la vedere, iar titulari pot fi atat persoane fizice, cat si juridice.

Conturile curente se pot deschide in lei sau valuta. Ele sunt utilizate pentru depuneri si retrageri curente, pentru plata cecurilor emise de titularii lor sau pentru alte plati dispuse de acestia.

Angajatii unor firme pot primi salariile in acest cont(in prezent, aceasta modalitate inca nu este folosita pe scara larga in tara noastra).

In baza disponibilului din cont, bancile elibereaza clientilor carnetele cecuri dupa anumite criterii care variaza de la banca la banca.Unele banci conditioneaza deschiderea conturilor curente de existenta unei sume initiale minime.

Iar retragerile ulterioare se pot face in limita acestei sume, care ramane permanent in cont. Acest tip de conturi functioneaza numai pe sold creditor, iar clientii trebuie sa aiba permanent in cont o suma minima. Sunt, totusi, numeroase banci care nu impun cerinta privind existenta unor sume la deschiderea sau pe parcursul functionarii conturilor. In cazul bancilor care solicita existenta unui sold minim, iar disponibilul unui client ajunge sub soldul minim prestabilit, clientului i se poate cere sa-si inchida contul sau sa depuna suma corespunzatoare.

In tara noastra, ca practica generala, platile din conturile curente se fac numai in limita disponibilitatilor existente in cont. Totusi, in anumite conditii, unele banci au inceput sa practice si plati in descoperit de cont (overdraft) pentru clienti de incredere, daca:

-In mod cert urmeaza o incasare;

-Perioada de creditare este foarte scurta.

Pentru a deschide un cont curent, o persoana fizica trebuie sa completeze o cerere de deschidere si sa plateasca un comision de deschidere. Pentru persoanele juridice, cererea trebuie sa fie insotita si de alte documente referitoare la activitatea firmei, cum sunt contractul de societate, statutul de functionare a societatii si alte documente ce vor fi prezentate ulterior.

In ambele cazuri, la deschiderea conturilor, clientii trebuie sa completeze si o fisa cu specimenele de semnaturi.

Clientul poate folosi acest cont pentru a depune si¬/sau retrage bani si poate cere un extras de cont, ori de cate ori doreste sa verifice operatiunile facute intr-o perioada de timp.

Documentatia pentru deschiderea conturilor de disponibilitati

Pentru deschiderea conturilor de disponibilitati banesti, in care se fac operatiuni de incasari si plati, clientii prezinta la banca o cerere de deschidere de cont.

Persoanele juridice completeaza si depun in banca odata cu cererea de deschidere a contului si o declaratie.Cererea va fi insotita, dupa caz, de urmatoarele documente, in copii xeroxate:

hotararea de infiintare a regiilor autonome si societatilor comerciale si agricole cu capital integral de stat sau mixt, data de guvern pentru unitatile de interes national si de organele locale ale administratiei de stat pentru unitatile locale;

hotararea judecatoreasca de infiintare a societatilor;

contractul de societate in forma autentica in cazul societatilor cu capital privat;

regulamentul de organizare si functionare al regiilor autonome, respectiv statutul societatilor in forma autentica;

certificatul de inmatriculare in registrul comertului sau registrul societatilor agricole, dupa caz;

autorizatia pentru functionare emisa de primariile judetene si a municipiului Bucuresti si dovada de inregistrare la Administratia Financiara pentru asociatiile familiale si persoanele fizice autorizate sa desfasoare activitate independenta;

extras din hotararea organului competent care a imputernicit persoanele autorizate sa dispuna de cont;

fisa cu specimenele de semnaturi ale persoanelor imputernicite sa dispuna de cont si amprenta stampilei (anexa).

La persoanele fizice, semnatura de pe cerere constituie si specimenul de semnatura.

Cererea de deschidere a conturilor de disponibilitati banesti se prezinta Bancii in doua exemplare si se inregistreaza in Registrul de intrari al bancii. Numarul dat se inscrie pe ambele exemplare ale cererii.

Aprobarea si deschiderea conturilor de disponibilitati banesti

Documentele depuse de clienti pentru deschiderea conturilor la banca se verifica de catre compartimentul decontari contabilitate.

Compartimentul decontari contabilitate, in cazul in care sunt indeplinite conditiile, completeaza spatiile rezervate bancii de pe cerere si, sub semnatura, o prezinta la aprobare directorului bancii. In baza aprobarii, conducatorul compartimentului decontari contabilitate stabileste codul contului, inscriind in registrul de evidenta a conturilor deschise clientilor datele necesare (data deschiderii contului, codul atribuit acestuia, denumirea titularului de cont, adresa si telefonul).

Cele doua exemplare ale cererii de deschidere a contului de disponibilitati banesti aprobate au urmatoarea destinatie:

exemplarul nr. 1 impreuna cu documentele anexate, se retin la conducatorul compartimentului decontari contabilitate, in mape separate, constituind astfel, dosarul juridic al clientului;

exemplarul nr. 2, semnat si parafat cu stampila Bancii, se preda, dupa aprobare clientului, care va semna de primire pe exemplarul nr. 1 al cererii.

Fisa cu specimenele de semnaturi se preda referentului din cadrul compartimentului decontari contabilitate care administreaza contul respectiv.

Comisioane

Pentru diferitele operatiuni efectuate de banca in contul clientului se percepe un comision. Ori de cate ori are loc o operatiune, clientul este informat asupra marimii comisionului care se va retine de banca direct din cont.

Tipurile si nivelul comisioanelor variaza de la banca la banca, fiind diferentiate in functie de serviciile si produsele bancare oferite prin operatiunile efectuate in cont.

Plata dobanzii

Dobanda pentru depozitele la vedere se calculeaza si se trece in cont la intervale regulate, in general, lunar sau anual. Modalitatea de calcul este similara conturilor de depozit: dobanda se calculeaza pentru o luna de 30 de zile, luandu-se in considerare rata dobanzii pentru un an de 360 de zile.

Ratele dobanzii la conturile curente sunt, in mod normal, mai mici decat cele platite pentru conturile de depozit.

Pierderea sau furtul carnetelor de cecuri.

In cazul in care un client pierde cecurile oferite de banca, este obligat sa anunte in cel mai scurt timp banca emitenta. Pentru a asigura ca persoane neautorizate nu pot retrage fondurile, banca va bloca accesul la contul respectiv. Fiecare banca are proceduri proprii privind: stoparea folosirii cecurilor pierdute sau furate: emiterea unui nou carnet de cec titularului, protejarea impotriva folosirii frauduloase a contului. Acest proceduri sunt comunicate clientilor. Puteti identifica reglementarile utilizate, in astfel de situatii, de banca in care lucrati sau al carei client sunteti.

Avantaje

Printre avantajele pe care le prezinta utilizarea cecului enumeram:

Clientul are acces, permanent, la banii din cont;

El poate folosi un carnet de cec;

Daca doreste, salariul sau alte venituri ii pot fi platite direct din acest cont;

Prin intermediul contului, poate face plati pentru diferite servicii;

Dobanda este varsata in cont;

Extrasul de cont i se prezinta clientului la cerere sau automat dupa fiecare operatiune efectuata.

b. Conturile de depozit

Modul de deschidere si functionare a conturilor de depozit.

Este contul deschis la o unitate bancara, prin care un depunator vireaza intr-un cont o duma de bani pe o anumita perioada si pentru care obtine dobanda.

Dobanda poate fi cu capitalizare, adica este inscrisa in soldul contului pentru a fi supusa la randul ei calculului de dobanda, sau fara capitalizare, cand dobanda este trecuta separat, beneficiarul putand sa o utilizeze in orice moment.

Conturile de depozit se deschid de catre compartimentul decontari contabilitate in baza contractului de depozit, cuprinzand conditiile depozitului, completat si semnat de catre depunator.

Semnatura titularului de depozit de pe contractul de depozit constituie specimenul de semnatura al acestuia, care se va confrunta cu semnatura de pe dispozitiile ulterioare ale titularului cu privire la depozit.

Contractul de depozit, dupa verificare se semneaza de catre directorul unitatii si conducatorului compartimentului decontari contabilitate. In executarea acestei atributii, directorul unitatii si conducatorul compartimentului decontari contabilitate, pot da imputernicire expresa controlorilor de grupa si administrare de conturi.

Exemplarul nr.1 al conturilor de depozit se preda in cazul referentului din cadrul compartimentului decontari contabilitate, care administreaza contul de depozit, pentru deschiderea contului si inregistrarea in cont a depozitului. Exemplarul nr.1 se pastreza de referent intr-o mapa separata, pentru fiecare client.

Exemplarul nr. 2 semnat si stampilat de catre banca se preda depunatorului, impreuna cu o copie dupa documentul ( chitanta sau ordin de plata, dupa caz) pe baza caruia s-a inregistrat suma depusa in cont drept depozit.

Pentru fiecare depozit in parte se deschide un cont separat de depozit.Suma depozitului trebuie sa fie cel putin la valoarea minima stabilita de banca.Depozitele pot fi la vedere si la termen. Depozitele la vedere sunt depozitele care nu au un termen fixat si a caror durata trebuie sa fie egala cu cel mult o zi lucratoare.

La depozitele la termen, perioadele de pastrare a sumelor in contul respectiv sunt in zile calendaristice potrivit contractului de depozit. Termenul se socoteste incepand cu data inregistrarii sumei consemnate ca depozit in creditul contului de depozit si pana la data cand expira acest termen.

La depozitele constituite banca acorda titularuluide depozit dobanda prevazuta in contractul de depozit, al carui nivel este in functie de termenul depozitului. Nivelul de dobanda prevazut in cerere-conventie este indexabil, de la data hotarata, in functie de piata financiar bancara.Dobanda se plateste lunar sau la expirarea termenului depozitului.Persoanele fizice pot constitui numai depozite cu plata lunara a dobanzilor.Dobanda lunara neincasata se tine intr-un cont separat de disponibilitati la dispozitia titularului la care se acorda dobanda la vedere practicata de banca.

c. Conturi de imprumut

Conturile de imprumut se constituie atunci cand o banca ofera un credit sau o linie de creditare unui agent economic in vederea acoperirii deficitelor de lichiditate a acestora,

In prezent, facilitatile conturilor de imprumuturi sunt utilizate predominant de persoane juridice si, intr-o proportie mai redusa, de persoane fizice.Tipurile de imprumuturi variaza in functie de client persoane fizice sau juridice.

Imprumuturile pentru clientii persoane juridice se pot acorda pentru:

- afaceri;

-investitii;

-pentru activitatea curenta (pentru sustinerea capitalului circulant);

-privatizare.

Imprumuturile pentru clientii persoane fizice se pot acorda pentru:

-cumpararea de bunuri (de folosinta indelungata);

-pentru construirea de case;

-petrecerea de vacante;

-demararea unei afaceri.

Pentru obtinerea unui credit, clientii completeaza o cerere in care specifica scopul imprumutului.

La acordarea unui credit, de regula, se solicita si o garantie iar banca va trebui sa fie in posesia acesteia, inaintea aprobarii imprumutului.Banca solicita o garantie cu scopul de a se proteja fata de evenimente imprevizibile si fata de riscul de insolvabilitate a clientului.

Volumul creditelor acordate de o banca, precum si valoarea maxima a unui credit ce poate fi acordat, se stabilesc de conducerea bancii, fiind prezentate pentru sucursala anumite competente in limita unor plafoane.

Deschiderea conturilor de credite

Conturile de credite se deschid de catre compartimentul decontari contabilitate pe baza unui exemplar din contractul de credite incheiat, prezentat de catre compartimentul de credite care a analizat si supus la aprobare cererea de credite a clientului, potrivit Normelor de creditare ale bancii.Deschiderea contului de credite este conditionata de existenta, la aceiasi banca, a contului de disponibilitati.

Pentru clientii cu capital integral sau majoritar de stat, cu cont de disponibilitati pentru activitatea curenta deschis la alte banci, deschiderea contului de credite este conditionata de avizul prealabil al Ministerului Finantelor.

Contractul de credite se pastreaza intr-o mapa separata pe fiecare client, care sta la referentul de la ghiseu din compartimentul de decontari contabilitate, care are in administrare contul.

Termene si conditii

Imprumuturile sunt clasificate de regula, in functie de termene, astfel:

-termen scurt - pe o perioada maxima de un an;

-termen mediu pe o perioada intre un an si cinci ani;

-termen lung pe o perioada mai lunga de cinci ani.

Dobanda practicata.

Ratele dobanzii sunt variabile, dar exista situatii cand se utilizeaza rate fixe. Acest lucru se stabileste in momentul in care imprumutul este aprobat. Ratele dobanzii, care difera de la banca la banca, depind de categoria clientului imprumutat si de termenul pentru care se face imprumutul; dar, odata ce imprumutul a fost aprobat, rata ramane neschimbata pana cand se procedeaza la modificarea dobanzilor pe economie. BNR stabileste periodic taxa oficiala a scontului, in prezent denumita si rata dobanzii de referinta (sau de refinantare), care influenteaza ratele dobanzilor practicate de bancile comerciale.

Rambursarea

In momentul aprobarii imprumutului banii se inregistreaza intr-un cont asemanator contului curent denumit cont de disponibilitati din credite (lei sau valuta), din care se vor face plati, corespunzator obiectului creditului acordat. Pentru gestionarea imprumutului, banca percepe un comision. Dobanzi se calculeaza lunar si se preia direct din contul clientului.

Bancile ofera diferite scheme de rambursare, in functie de tipul imprumutului acordat.

Exista situatii cand se acorda o perioada de gratie, adica un interval de timp ( 1-2 ani) in interiorul caruia se plateste numai dobanda la imprumut, iar ratele din imprumut se platesc mai tarziu, intr-o perioada numita rambursare. Perioada de gratie si de rambursare formeaza perioada de acordare a creditului sau perioada de creditare .

Operatiuni curente si operatiuni speciale

Operatiunile in contul de disponibilitati banesti

Operatiunile de incasari si plati, in si din conturile clientilor deschise la banca, se efectueaza de Banca, la cererea si din ordinul clientilor, care raspund de legalitatea si realitatea operatiunilor. Conturile in lei, deschise persoanelor fizice nerezidente, pot fi alimentate numai cu sume provenind din cumparari pe piata valutara sau din activitati legale realizate pe teritoriul Romaniei. La fiecare operatiune de incasare/alimentare a acestui cont, titularul persoana fizica nerezidenta va depune la banca o declaratie scrisa asupra provenientei sumelor. Disponibilitatile din aceste conturi pot fi utilizate numai pentru plati in lei pe teritoriul Romaniei.

Operatiunile de rambursare a ratelor de credite si de incasare a dobanzilor, datorate de clientii bancii, se pot efectua si din initiativa bancii in cazurile si in conditiile convenite intre clienti si banca prin contracte si alte documente incheiate.

In operatiunile de incasari si plati, clientii bancii pot utiliza ca forme si instrumente de decontare, prin virament:

-cecul din carnet cu limita de suma;

-acreditivul;

-dispozitia de plata operata, in prealabil, in contul platitorului;

-ordinul de plata;

-scrisoarea de garantie.

-dispozitia de plata;

-dispozitia de incasare.

Documentele emise de titularii de cont sau de terti asupra conturilor clientilor deschise la banca trebuie sa fie intocmite pe imprimatele tipizate in vigoare la acea data si completate clar si citet, cu toate elementele prevazute de formular. Ele vor fi verificate de referentul de ghiseu.

Documentele care intrunesc conditiile de a fi decontate, dar cu data intocmirii sau acceptarii anterioara datei de prezentare la ghiseul bancii, se dateaza de catre referentul de la ghiseu, pe toate exemplarele, cu data zilei de primire in spatiul rezervat acestui scop.

Documentele care nu indeplinesc conditiile mentionate anterior se restituie depunatorului sau se transmit acestuia prin posta, dupa caz, indicandu-se pe verso-ul exemplarului nr.1 de catre referentul de ghiseu, cauzele restituirii, aplicandu-se semnatura, stampila si data restituirii.

Documentele initiate de titularul de cont vor fi primite de banca spre decontare numai in limita disponibilitatilor existente in contul respectiv, pentru orice suma, fara a se stabili o limita minima obligatorie, titularii de cont avand obligatia, potrivit legii, sa efectueze platile datorate catre orice creditor persoana juridica, inclusiv cele pentru achitarea obligatiilor cu orice titlu catre stat, in ordinea scadentei.

In lipsa de disponibilitati in cont, documentele respective vor fi restituite titularilor de cont, cu indicarea motivului restituirii, aplicarea datei si stampilei, sub semnatura referentului de ghiseu.

Titularii de cont sunt singurii in masura sa hotarasca, pe propria raspundere, asupra platilor, asumandu-si si riscurile ce decurg din eventualele plati neefectuate la termen (contraventii, penalitati contractuale, majorari pentru plata cu intarziere a sumelor datorate, sistarea livrarilor de catre furnizor etc.).

Documentele prezentate la plata de catre platitor nu se admit sa fie decontate partial; pentru acestea se intocmesc noi documente de plata la nivelul disponibilitatilor.

Documentele privind titlurile executorii, dobanzile, comisioanele si spezele bancare se deconteaza si partial, caz in care aceste documente se mentin in banca la carcoteca pana la decontarea integrala si, pe ele, se vor trece si evidenta decontarilor partiale.Platile se efectueaza cronologic si in urmatoarea ordine: obligatiile de plata prin titlu executoriu (impozite, taxe si alte varsaminte datorate bugetului, contributii datorate fondului asigurarilor sociale), dobanzi, rate de credit si penalitati.Pentru disponibilitatile in cont, Banca acorda titularului de cont dobanzi, iar pentru operatiunile de incasari si plati efectuate in cont, banca incaseaza de la titularul de cont comisioane.Pentru operatiunile in cont efectuate de catre banca prin telex, fax, telefon etc, la cererea titularului de cont, acesta achita bancii spezele bancare respective.

Operatiunile in contul de credit

Creditele aprobate se pun la dispozitia imprumutatului, prin efectuarea de plati din contul de credite, pe baza documentelor trase asupra contului de credite si acceptate de imprumutat.

In acest caz, operatiunile de plati se efectueaza de catre banca prin contul de credite, cu respectarea normelor de decontare valabile pentru functionarea contului de disponibilitati banesti.

Creditele aprobate se pot pune la dispozitie si direct in contul de disponibilitati al imprumutatului, daca aceasta modalitate s-a convenit prin contractul de credite.

Punerea la dispozitie a creditului se face prin debitarea contului de credite, rulajul debitor al contului reflectand creditele efectiv utilizate din creditul aprobat.

Creditele acordate se ramburseaza, din initiativa imprumutatului, la termenele si in cuantumul stabilite prin graficul de rambursare, anexa la contractul de credite.

In cazul nerambursarii la scadenta a creditelor acordate, de catre imprumutat, compartimentele de credite si decontari contabilitate, in ziua urmatoare scadentei, potrivit contractului de credite, efectueaza rambursarea creditului respectiv din contul de disponibilitati prin creditarea contului de credite curente si debitarea contului de disponibilitati.

In lipsa disponibilitatilor in cont, creditele scadente se trec la restanta prin debitarea contului de credite restante si creditarea contului de credite curente.

La creditele acordate, banca incaseaza dobanzi, si comisioane la nivelul si in conditiile prevazute in contractul de credite, iar pentru efectuarea operatiunilor in cont, incaseaza comisioane.

3.4. Incidente in functionarea conturilor bancare

Centrala Incidentelor de Plati (CIP) este un centru de intermediere care gestioneaza informatia specifica incidentelor de plati, pentru interesul public, inclusiv pentru scopurile utilizatorilor.

Datele specifice incidentelor de plati sunt transmise, utilizate si valorificate pe baza informatiilor, chiar anterioare platii, continute in evidente si care sunt ocazionate de acte si fapte avand potential fraudulos, litigios si/sau producand neplata, inclusiv dintre cele care pot afecta finalitatea decontarii.

Incidentul de plata este neindeplinirea intocmai si la timp a obligatiilor participantilor, inainte sau in timpul procesului de decontare a instrumentului, obligatii rezultate prin efectul legii si/sau al contractului care le reglementeaza, a caror neindeplinire este adusa la cunostinta CIP de catre persoanele declarante, pentru apararea interesului public.

Incidentul de plata major este incidentul de plata determinat de inregistrarea uneia dintre urmatoarele situatii:

In cazul cecului:

-cecul a fost emis fara autorizarea trasului;

-cecul a fost refuzat din lipsa totala de

disponibil, in cazul prezentarii

expirarea termenului de prezentare;

-cecul a fost refuzat

inainte de expirarea termenului de prezentare;

-cecul a fost emis cu data falsa sau acestuia ii lipseste o mentiune obligatorie;

-cecul circular sau cecul de calatorie a fost emis la purtator;

-cecul a fost emis de un tragator aflat in interdictie bancara;

In cazul cambiei si a biletului la ordin:

-cambia a fost scontata fara existensa in total/in parte a creantei cedate in momentul cesiunii acesteia;

-biletul la ordin/cambiacu scadenta la vedere a fost refuzat(a) din lipsa totala de disponibil, in cazul prezentarii la plata in termen;

-biletul la ordin /cambia cu scadenta la vedere a fost refuzat(a) din lipsa partiala de disponibil, in cazul prezentarii la plata in termen;

-biletul la ordin /cambia cu scadenta la un anume timp de la vedere, la un anume timp de la data emiterii sau la o data fixa a fost refuzat(a) din lipsa totala de disponibil, in cazul prezentarii la plata la termen;

-biletul la ordin /cambia cu scadenta la un anume timp de la vedere, la un anume timp de la data emiterii sau la o data fixa a fost refuzat(a) din lipsa partiala de disponibil, in cazul prezentarii la plata la termen.

Interdictia bancara reprezinta regimul impus de banca unui titular de cont prin care se interzice acestuia emiterea de cecuri pe o perioada de un an, conform unor angajamente reciproce aplicabile platii cu cecuri, ca urmare a unor incidente de plati majore produse cu cec.

Persoana acreditata este angajatul autorizat de conducerea persoanei declarante sa furnizeze, sa solicite si sa primeasca informatii la si de la CIP.

Persoanele declarante sunt bancile, persoanele juridice romane, inclusiv autiritatile teritoriale ale bancilor, sucursale din Romania ale bancilor, persoane juridice straine, denumite in continuare banci, si CIP.

Persoanele cu risc reprezinta acele persoane fizice sau juridice, inclusiv banci, care au fost incluse in Fisierul national al persoanelor cu risc, ca urmare a unor incidente de plati majore inregistrate pe numele lor.

Utilizatorii sunt persoanele declarante, BNR, mass-media, Parchetul General de pe langa Curtea Suprema de Justitie si Ministerul de Interne cu unitatile lor teritoriale, instantele judecatoresti, alte institutii ale statului cu atributii de supraveghere si control, persoane fizice si alte persoane juridice, institutii similare CIP din strainatate, carora CIP le-a luat in evidenta o cerere de consultare a informatiilor detinute.

Valorificarea informatiei reprezinta exploatarea in interes privat sau public a datelor puse la dispozitie de CIP din proprie initiativa sau la cererea utilizatorilor

Ziua refuzului este ziua compensarii instrumentului refuzat la plata partial sau in totalitate, in cazul platilor interbancare, respectiv ziua in care instrumentul ajunge la unitatea platitoare si este refuzat, in cazul platilor intrabancare.

Persoanele declarante au obligatia sa furnizeze CIP informatiile aferente incidentelor de plati, in forma si la termenele prevazute in prezentul regulament, precum si orice informatie solicitata de aceasta, in scopul desfasurarii propriei activitati.

CIP organizeaza si gestioneaza un fisier de interes general, numit Fisierul national de incidente de plata(FNIP), care va fi structurat astfel:

-Fisierul national de cecuri(FNC);

-Fisierul national de cambii(FNCb);

-Fisierul national de bilete la ordin(FNBO).

3.5. Inchiderea unui cont

Exista o serie de motive pentru care un cont poate fi inchis. Contul poate sa devina, pur si simplu, inactiv si este convenabil pentru banca sa fie inchis. Un cont poate fi considerat inactiv daca nu s-au efectuat nici un fel de operatiuni pe o anumita perioada de timp(aceasta perioada difera de la banca la banca). De asemenea, clientul poate dori sa inchida contul, dintr-o multitudine de motive.

In asemenea imprejurari, clientul solicita in scris inchiderea contului, iar banca va cere, la randul sau, retragerea soldului sau mutarea depozitului la o alta banca. Suma poate fi retrasa si prin emiterea unui cec pentru soldul contului. In cazul lichidarii unui cont, clientului i se cere sa restituie carnetul de cec. Deci, banca va putea sa stabileasca daca mai sunt sau nu carnete de cecuri in circulatie si daca raman in cont resurse suficiente pentru a permite achitarea cecurilor neonorate in timp util.

Inchiderea unui cont se poate face, de asemenea, si prin transferul contului soldului clientului la o alta banca. Cand se primeste o cerere de transfer a soldului unui cont este intotdeauna util sa se stabileasca motivul transferului. Piata financiara este extrem de competitiva si stabilirea motivelor pentru care-l determina pe client sa transfere contul poate ajuta banca sa-si reconsidere gama si nivelul produselor si serviciilor oferite si prestate, atitudinea fata de client si chiar sa-l convinga pe acesta sa-si schimbe hotararea.

In cazurile in care un cont a devenit inactiv, iar banca este incapabila sa gaseasca clientul si sa asigure ridicarea soldului acestuia, este de datoria bancii sa transfere soldul contului intr-un cont intern, de conturi inactive sau solduri nesolicitate.

Acest lucru nu inseamna ca banca isi insuseste resursele. Inseamna ca, de exemplu, actualul cont este inchis, dar soldul va fi mereu disponibil clientului, in eventualitatea ca acesta solicita sa-l ridice.

Cand modul in care este folosit un cont devine nesatisfacator din punct de vedere al bancii, este de dorit ca acel cont sa fie inchis.

O banca va studia urmatoarele tipuri de comportament al clientului, calificate drept

nesatisfacatoare:

-emiterea de cecuri ce nu pot fi achitate la prezentare;

-inconveniente repetate, determinate de lipsa de corectitudine si seriozitate in relatiile cu

banca;

-utilizarea necorespunzatoare a instructiunilor privind platile sau incalcarea regulilor de