METODE DE ABORDARE A RISCULUI OPERATIONAL IN MANAGEMENTUL RISCULUI BANCAR

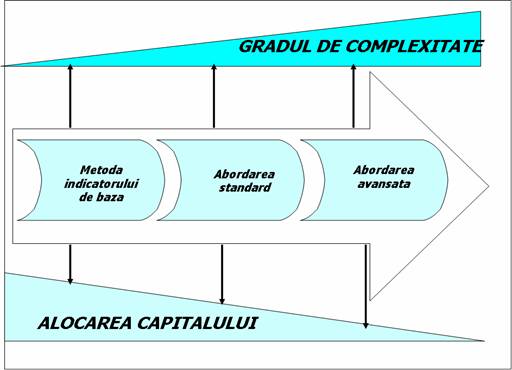

Metodele descrise in acest capitol difera intre ele din motive de complexitate si grad

de senzitivitate la risc si formeaza baza pentru alocarea capitalului necesar pentru riscul operational. Bancile sunt sfatuite sa treaca de la abordarile simpliste la cele mai complexe si cu o senzitivitate mai mare la risc iar in cele din urma sa-si dezvolte propriile metode pentru masurarea si controlul riscului. In acest sens aceste abordari urmeaza un design revolutionar dupa cum se vede in figura de mai jos:

Fig.9 Trecerea de la abordarea simpla la cea avansata prelucrare autor

METODA INDICATORULUI DE BAZA

Este cea mai simpla metoda de calcul al capitalului necesar pentru riscul operational.

Este modelat pentru bancile mai mici luandu-se in calcul gradul de complexitate al afacerii lor si ar fi nejustificabil efortul daca ar trebui sa dezvolte si sa implementze metode mai avansate. Folosind aceasta metoda capitalul alocat reprezinta 15% din indicator dupa cum urmeaza:

Indicatorul reprezinta media ultimilor 3 ani a sumei venitului net;

Media ultimilor 3 ani este calculata pe baza veniturilor la sfarsitul anului

fiscal.

Daca aceasta informatie nu este disponibila se pot face estimari. Daca pentru una

din cele 3 valori sau toate 3 valoare este negativa sau zero atunci aceasta valoare nu se ia in calcul. Acest indicator este relevant doar daca valorile sunt pozitive.

In concordanta cu Directiva Uniunii Europene 2000/12 valorile acestea se compun din:

Dobanzi de incasat

Dobanzi platite

Venituri din dividende

Comisioane de incasat

Comisioane de platit

Profit net sau pierdere

Alte venituri

Formula de calcul pentru cerintele de capital pentru acest indicator este urmatoarea:

![]()

Unde:

![]() = capitalul alocat conform

indicatorului

= capitalul alocat conform

indicatorului

![]() = ponderea cu 15%

= ponderea cu 15%

EI = suma veniturilor pe ultimii 3 ani

Acest indicator este potrivit pentru un grad limitat de masurare si control al riscului operational. Riscul operational conform acestui indicator este vazut ca o suma totala si nu avem de unde stii cat anume sa alocam pentru o anumita pozitie, iar in concluzie calculul capitalului necesar folosind acest indicator nu este deloc incurajator pentru o banca care-si doreste o analiza mai aprofundata a riscului operational.

La determinarea rezultatului brut anual al activitatii se vor avea in vedere

urmatoarele:

Calculul rezultatului brut anual al activitatii se realizeaza inainte de

deducerea provizioanelor si a altor cheltuieli de exploatare decat cele prevazute la art. 8 alin. (1). In cadrul cheltuielilor de exploatare, altele decat cele prevazute la art. 8 alin. (1), vor fi incluse si cheltuielile cu activitatile externalizate catre terte parti, in cazurile in care terta parte nu este societatea-mama sau filiala a institutiei sau filiala a societatii-mama a institutiei. Institutiile pot deduce cheltuielile cu activitatile externalizate in situatia in care entitatea prestatoare a serviciilor externalizate este supusa cerintelor prudentiale aplicabile institutiilor de credit din Romania sau unor cerinte prudentiale echivalente.

Nu se includ in calculul rezultatului brut anual al activitatii profiturile sau

pierderile rezultate din vanzarea elementelor neincluse in portofoliul de tranzactionare, veniturile extraordinare si veniturile din asigurari.

Sumele reprezentand ajustari asupra valorii elementelor incluse in

portofoliul de tranzactionare pot fi incluse in calculul rezultatului brut anual al activitatii, in cazul in care ele se regasesc in contul de profit si pierdere. Ajustarile asupra valorii titlurilor de tranzactie, care se regasesc in contul de profit si pierdere, trebuie incluse in calculul rezultatului brut anual al activitatii.

Sucursalele institutiilor de credit, respectiv ale firmelor de investitii din

state terte care nu aplica Reglementari contabile conforme cu Directiva 86/635/EEC vor calcula rezultatul brut anual al activitatii pe baza elementelor care reflecta cel mai fidel prevederile art. 6-8 si art. 9 lit. a)- c).

2. METODA DE ABORDARE STANDARD

In comparatie cu precedentul indicator aceasta metoda este una mai dezvoltata

pentru a determina alocarea capitalului pentru riscul operational. Folosind aceasta metoda, activitatiile de business ale bancii sunt impatite pe linii de activitati iar fiecare este ponderata cu un anumit procent. Necesarul de capital pentru riscul operational corespunde cu suma capitalului din fiecare linie de activitate.Cele 8 linii de activitati descrise in anexa X, partea a-2-a a Directivei Uniunii Europene din 12/ 535g65f 2000 sunt:

|

Categorie de activitate |

Procentaj |

|

Finantarea societatilor comerciale | |

|

Tranzactionare si vanzari | |

|

Brokeraj | |

|

Activitate bancara comerciala | |

|

Activitate bancara retail | |

|

Plati si de decontari | |

|

Servicii de agent | |

|

Administrarea activelor |

Tabel 1 Liniile de activitate conform Basel II

Principii de incadrare pe linii de activitate

1. Institutiile, altele decat cele care aplica abordarea de baza in scopul determinarii cerintei de capital aferente riscului operational, au obligatia sa stabileasca politici si criterii adecvate de incadrare a diferitelor activitati pe cele opt linii si sa le transpuna in mod clar si transparent in normele interne.

2. Criteriile de incadrare pe linii de activitate trebuie analizate periodic si ajustate in mod adecvat in cazul activitatilor si riscurilor noi sau al celor care au suferit modificari.

Incadrarea activitatilor institutiei pe linii trebuie sa respecte urmatoarele principii:

a) Toate activitatile trebuie incadrate pe cele opt linii, respectandu-se

criteriul de apartenenta exclusiva a unei activitati la o singura linie;

b) Orice activitate care nu poate fi incadrata cu usurinta pe o anumita linie,

dar care reprezinta in fapt o operatiune auxiliara a unei activitati deja incadrate, trebuie alocata liniei de activitate in care se regaseste activitatea pe care o sprijina. Daca o operatiune auxiliara sustine mai multe activitati, institutia trebuie sa stabileasca si sa utilizeze un criteriu obiectiv de incadrare;

c) Daca o activitate nu poate fi incadrata pe o anumita linie, activitatea va

fi inclusa in linia careia ii este atribuita cea mai mare cota de risc operational. Pe aceeasi linie de activitate vor fi incadrate si operatiunile auxiliare asociate activitatii in cauza;

d) Activitatile compuse, indiferent de modul in care sunt definite si

organizate in institutie, trebuie descompuse in parti relevante. Acestea din urma vor fi

incadrate, in functie de natura si caracteristicile lor, pe linia de activitate corespunzatoare;

e) Incadrarea activitatilor pe linii, pentru scopul determinarii cerintei de

capital aferente riscului operational, trebuie sa fie in concordanta cu categoriile utilizate pentru riscul de credit si riscul de piata;

f) Conducerea executiva raspunde de implementarea politicii de incadrare

a activitatilor pe linii. Aceasta politica este supusa aprobarii Consiliului de administratie al institutiei;

g) Procesul de incadrare pe linii de activitate trebuie sa faca periodic

obiectul unei examinari independente.

4. Institutiile vor aplica principiile enuntate in cadrul acestei anexe, in mod cat mai corespunzator, si in cazul alocarii rezultatului brut anual al activitatii pe linii de activitate.

In plus, institutiile pot utiliza metode interne de stabilire a preturilor pentru scopul alocarii rezultatului brut anual al activitatii pe liniile de activitate relevante. Costurile generate de activitatile incluse intr-o anumita linie, dar care sunt imputabile unor activitati dintr-o alta linie, pot fi realocate liniei de activitate careia ii apartin de drept, utilizand un mecanism de transfer intern de costuri.

La fel ca la indicatorul de baza se iau in calcul veniturile de pe ultimii 3 ani iar formula de calcul este urmatoarea:

unde

![]() = necesarul de capital folosind

metoda de abordare standard

= necesarul de capital folosind

metoda de abordare standard

![]() = suma

necesarului de capital a liniilor de activitate

= suma

necesarului de capital a liniilor de activitate

= suma pe activitate

de business ponderata cu indicatorul beta

= suma pe activitate

de business ponderata cu indicatorul beta

Pentru valori negative prin Directiva Uniunii Europene din 12/ 535g65f 2000 a fost stabilit ca in fiecare an in care valoare este negativa pe o singura activitate de business se poate trece valoarea, dar daca valoarea va fi negativa pe un an pe toate liniile de business atunci se va trece zero la toate pozitiile.

Aceasta metoda este caracterizata printr-un nivel mai mare de complexitate si senzitivitate a riscului fata de metoda precedenta. Pentru a putea utiliza aceasta metoda bancile trebuie sa indeplineasca urmatoarele cerinte:

Trebuie sa detina un management al riscului bine documentat, cu reponsabilitati clare. Vor identifica expunerea la riscul operational, sa urmareasca datele privind riscul operational inclusiv pierderile;

Asumarea sistemului de risc operational trebuie sa fie in stransa legatura cu procesele de management ale bancii. Intrarile de date trebuie sa fie parte integranta a proceslui de monitorizare si control al bancii;

Dezvoltarea de proceduri care sa reprezinte masuri clare de control si monitorizare a riscului operational.

Conform BNR[1] bancile care vor sa adopte ca modalitate abordarea standard

trebuie sa indeplineasca urmatoarele conditii:

O institutie de credit care intentioneaza sa determine cerinta de capital

Pentru riscul operational potrivit abordarii standard trebuie sa solicite Bancii Nationale a

Romaniei aprobare pentru utilizarea abordarii, cu precizarea momentului de la care doreste utilizarea acesteia.

In vederea obtinerii aprobarii de utilizare a abordarii standard din partea

Bancii Nationale a Romaniei, institutiile de credit trebuie sa furnizeze odata cu cererea de aprobare urmatoarele documente:

un document in care sa fie descris procesul de autoevaluare si sa fie

prezentate concluziile acestuia, prin care sa se certifice respectarea de catre institutia de credit a cerintelor specifice pentru abordarea standard, respectiv a prevederilor sectiunii a 2-a, precum si ale sectiunii a 3-a din capitolul II al Regulamentului Bancii Nationale a Romaniei si al Comisiei Nationale a Valorilor Mobiliare nr. 24/29/2006, precum si un raport de audit intern;

documentatia prin care sunt stabilite procedurile menite sa asigure

respectarea prevederilor art. 11 din Regulamentul Bancii Nationale a Romaniei si al Comisiei Nationale a Valorilor Mobiliare nr. 24/29/2006, precum si politicile si criteriile

institutiei de credit pentru incadrarea activitatilor pe cele 8 linii prevazute in anexa nr.

1 la acelasi regulament; formularul 13 OPR - Riscul operational prevazut in anexa nr. 1 la Ordinul Bancii Nationale a Romaniei nr. 12/2007 privind raportarea cerintelor minime de capital pentru institutiile de credit completat, insotit de prezentarea modalitatii in care sunt determinati indicatorii relevanti pentru liniile de activitate;

o nota in care sa se specifice, daca este cazul, momentul de la care

institutia de credit a inceput folosirea abordarii standard pentru scopuri interne.

Institutiile de credit trebuie sa comunice Bancii Nationale a Romaniei

Persoana responsabila cu mentinerea relatiei cu Banca Nationala a Romaniei si inlocuitorul acesteia.

Documentul prin care se face certificarea, mentionat la art. 5 alin. (1) lit.

a), trebuie sa fie semnat de o persoana autorizata sa angajeze institutia de credit.

Documentul prevazut la alin. (1) este necesar inclusiv in cazul

in care Banca Nationala a Romaniei efectueaza o evaluare proprie pentru a stabili daca institutia de credit este conforma cu cerintele impuse prin Regulamentul Bancii Nationale a Romaniei si al Comisiei Nationale a Valorilor Mobiliare nr. 24/29/2006 pentru abordarea standard.

In cadrul procesului de autoevaluare trebuie avute in vedere aspectele la

care se face referire in cadrul capitolului III, aspecte ce vor fi vizate in cadrul documentului prevazut la art. 5 alin. (1) lit. a).

In masura in care este necesar, autoevaluarea poate fi realizata cu sprijinul

echipelor de auditori externi.

La intocmirea raportului de audit intern prevazut la art. 5 alin. (1) lit. a)

vor fi avute in vedere adecvarea sistemului de administrare a riscului operational si a procesului de autoevaluare, fiind urmarita conformitatea cu cerintele specifice.

In cazul in care o institutie de credit persoana juridica romana este

societate-mama si la nivelul grupului se intentioneaza utilizarea abordarii standard pentru determinarea cerintei de capital pentru riscul operational, cererea de aprobare la nivel de grup trebuie depusa de catre institutia de credit-mama la Banca Nationala a Romaniei.

In cazul in care o institutie de credit persoana juridica romana este filiala a

Unei institutii de credit-mama la nivelul Uniunii Europene, iar la nivelul grupului se intentioneaza utilizarea abordarii standard pentru determinarea cerintei de capital pentru riscul operational, institutia de credit persoana juridica romana trebuie sa solicite aprobarea Bancii Nationale a Romaniei, chiar daca institutia de credit-mama a depus deja o cerere scrisa in acest sens pentru intregul grup la autoritatea competenta responsabila cu supravegherea ei.

In cazurile indicate la alin. (2), Banca Nationala a Romaniei poate accepta,

de la caz la caz, ca autoevaluarea sa fie realizata la nivel de grup, si nu la nivel individual,

daca este respectat principiul proportionalitatii, respectiv daca dimensiunea si complexitatea activitatilor derulate de filiala sunt adecvat considerate in cadrul analizei grupului.

Institutiile de credit vor comunica Bancii Nationale a Romaniei, odata cu

informatiile furnizate potrivit art. 5, structura grupului din care fac parte, autoritatile competente responsabile de supravegherea membrilor acestuia, precum si abordarile utilizate de acestia.

Cererea de aprobare depusa de institutiile de credit va fi insotita de

informatii exacte si complete, furnizate Bancii Nationale a Romaniei.

METODA ABORDARII AVANSATE

Aceasta metoda reprezinta o metoda de calcul personalizata, fiecare banca isi

dezvolta propria metoda de calcul a capitalului pentru riscul operational, si poate fi folosita incepand cu 1 Ianuarie 2008.

Pentru adoptarea abordarii avansate institutiile de credit pot determina cerinta de

capital pentru acoperirea riscului operational prin aplicarea abordarii avansate de evaluare numai dupa ce a fost obtinuta aprobarea Bancii Nationale a Romaniei pentru utilizarea modelului intern. In vederea obtinerii aprobarii institutia de credit va transmite Bancii Nationale a Romaniei, documentatia prin care sa faca dovada ca indeplineste, in plus fata de cerintele ce vizeaza riscul operational standardele calitative si cantitative. Daca o institutie de credit, persoana juridica romana, este institutie de credit-mama la nivelul Uniunii Europene sau este filiala a unei societati financiare holding-mama la nivelul Uniunii Europene si daca se intentioneaza utilizarea la nivel de grup a abordarii avansate de evaluare, orice cerere de aprobare adresata Bancii Nationale a Romaniei trebuie sa fie insotita atat de o documentatie cat si de o descriere a metodologiei folosite pentru alocarea capitalului aferent riscului operational intre entitatile din cadrul grupului. Cererea va indica daca si in ce maniera se intentioneaza sa se includa efectele diversificarii in sistemul de cuantificare a riscului operational.

Standarde calitative privind procesul de cuantificare a riscului operational

La determinarea cerintei de capital, institutiile de credit includ atat pierderile asteptate, cat si pierderile neasteptate, cu exceptia cazului in care pot demonstra ca pierderile asteptate sunt reflectate in mod adecvat in practicile interne. Cuantificarea riscului operational trebuie sa surprinda si evenimentele de risc cu frecventa redusa si impact negativ potential major, situate la extremitatea curbei de distributie statistica, astfel incat sa se asigure atingerea unui standard de rigurozitate comparabil cu un interval de incredere de 99,9% pentru un orizont de timp de un an. In vederea atingerii standardului de rigurozitate mentionat, sistemul de cuantificare a riscului operational al unei institutii de credit trebuie sa includa o serie de elemente esentiale, intre care cel putin: utilizarea datelor interne, a datelor externe, a analizelor de scenarii si a factorilor ce reflecta mediul de afaceri si sistemele de control intern.

Institutia de credit trebuie sa dispuna de o abordare formalizata cu privire la ponderarea utilizarii fiecaruia dintre cele patru elemente in sistemul global de cuantificare a riscului operational. Sistemul de cuantificare a riscului operational trebuie sa surprinda cei mai importanti factori de risc ce influenteaza forma extremitatii curbei de distributie statistica a pierderilor (estimarea de risc operational). Corelatiile intre estimarile individuale de risc operational pot fi recunoscute numai daca institutia de credit poate demonstra Bancii Nationale a Romaniei ca sistemele de cuantificare a corelatiilor sunt riguroase, sunt implementate in mod corect si iau in considerare nivelul de incertitudine aferent oricaror astfel de estimari de corelatii, in special in perioadele de criza. Institutia de credit trebuie sa valideze ipotezele aferente corelatiilor, prin intermediul unor tehnici cantitative si calitative corespunzatoare. Sistemul de cuantificare a riscului operational trebuie sa fie consecvent pe plan intern si trebuie sa evite luarea in considerare de mai multe ori a rezultatelor pozitive ale evaluarilor calitative sau a tehnicilor de diminuare a riscului, care au fost deja recunoscute in alte segmente ale cadrului de adecvare a capitalului.

Datele interne

Cuantificarile de risc operational generate de institutia de credit trebuie sa se bazeze pe o perioada de observare istorica de cel putin cinci ani. In cazul in care o institutie de credit aplica pentru prima data abordarea avansata de evaluare a riscului operational se poate accepta o perioada de observare istorica de minim trei ani. Institutia de credit trebuie sa aiba capacitatea sa repartizeze datele istorice interne privind pierderile din riscul operational pe liniile de activitate si pe categoriile de evenimente de pierdere si sa poata furniza aceste date Bancii Nationale a Romaniei, la solicitarea adresata de aceasta. Criteriile de alocare a pierderilor pe linii de activitate si pe categorii de evenimente de pierdere trebuie sa fie obiective, fundamentate si formalizate. Pierderile din riscul operational care sunt legate de riscul de credit si care se regasesc in bazele de date interne istorice pentru riscul de credit trebuie inregistrate in bazele de date privind riscul operational si identificate distinct. Aceste pierderi nu vor face obiectul unei cerinte de capital pentru acoperirea riscului operational pe parcursul perioadei in care continua sa fie tratate, pentru scopul stabilirii cerintei minime de capital, in contextul riscului de credit. Pierderile din riscul operational care sunt legate de riscul de piata vor fi luate in considerare la determinarea cerintei de capital aferente riscului operational. Datele interne ale institutiei de credit privind pierderile trebuie sa fie complete, in sensul acoperirii tuturor activitatilor si expunerilor semnificative asociate tuturor subsistemelor si subdiviziunilor geografice. Institutiile de credit trebuie sa poata demonstra ca orice excluderi ale unor activitati sau expuneri, luate atat individual, cat si in combinatie, nu au impact semnificativ asupra estimarilor de risc globale. Institutia de credit trebuie sa stabileasca praguri de pierdere minima fundamentate pentru scopul colectarii datelor interne privind pierderile. Institutia de credit trebuie sa colecteze informatii/date referitoare la valorile brute ale pierderilor inregistrate, data evenimentului si eventualele sume recuperate din valoarea bruta a pierderii si sa asigure o descriere succinta a cauzelor sau factorilor care au condus la producerea evenimentului de pierdere. Institutia de credit trebuie sa stabileasca criterii specifice pentru repartizarea informatiilor cu privire la pierderea provocata de un eveniment asociat unei functii centralizate sau de o activitate comuna mai multor linii de activitate, precum si la pierderea cumulata rezultata din evenimente legate in timp. Institutia de credit trebuie aplice proceduri formalizate pentru evaluarea relevantei in timp a datelor istorice privind pierderile. Aceste proceduri se vor referi inclusiv la situatiile in care sunt utilizate reparametrizari in baza unei judecati profesionale, scalari/redimensionari sau alte ajustari, masura in care acestea pot fi utilizate si persoanele abilitate sa decida in acest sens.

Datele externe

Sistemul de cuantificare a riscului operational al institutiei de credit trebuie sa utilizeze date externe relevante, in special in situatia in care exista motive care sa indice ca institutia de credit este expusa la pierderi cu frecventa redusa, dar cu impact negativ potential major. Institutia de credit trebuie sa implementeze un proces sistematic pentru stabilirea situatiilor pentru care se impune utilizarea de date externe si a metodologiilor de includere a acestor date in sistemul sau de cuantificare a riscului operational. Conditiile si practicile cu privire la utilizarea de date externe trebuie formalizate, revizuite cu regularitate, si supuse periodic unei examinari independente.

Analizele de scenarii

In vederea evaluarii expunerii la evenimente cu impact negativ major, institutia de credit trebuie sa utilizeze, in combinatie cu date externe, analize de scenarii construite pe baza opiniilor exprimate de experti. Evaluarile astfel realizate trebuie validate si revizuite in timp, prin compararea cu pierderile inregistrate efectiv, pentru a asigura verosimilitatea acestora.

Factorii legati de mediul de afaceri si controlul intern

Metodologia de evaluare a riscului operational la nivelul intregii institutii de credit trebuie sa ia in considerare factorii importanti legati de mediul de afaceri si de controlul intern, care pot conduce la modificarea profilului sau de risc operational. Alegerea fiecarui factor trebuie sa fie justificata prin potentialul de actiune al acestuia ca sursa de risc, pe baza experientei si considerand opiniile profesionale emise din domeniile de activitate vizate. Senzitivitatea estimarilor de risc la modificarile intervenite in factorii considerati si la ponderea relativa a acestora trebuie sa fie bine justificata. Cadrul de cuantificare a riscului trebuie sa ia in considerare atat modificarile la nivelul riscului datorate imbunatatirii procedurilor de control, cat si potentialele cresteri ale nivelului riscului induse de cresterea complexitatii si/sau a volumului activitatii. Cadrul de cuantificare a riscului trebuie sa fie formalizat si supus, ori de cate ori conditiile obiective o impun, dar cel putin anual, unei revizuiri independente la nivelul institutiei de credit si examinarii din partea Bancii Nationale a Romaniei. Procesul de cuantificare si rezultatele acestuia trebuie validate si revizuite in timp, prin compararea lor cu pierderile interne efectiv inregistrate, precum si cu datele externe relevante.

4. STUDIU DE CAZ PRIVIND SURSELE DE RISC OPERATIONAL

In continuare voi prezenta o analiza efectuata la una din bancile din Romania, analiza referitoare la sursele de risc operational ale bancilor precum si limitele indicatorilor care se refera la acest risc. Banca analizata foloseste pentru alocarea capitalului necesar riscului operational metoda de abordare standard. In anexa 1 am alcatuit un raport pe perioada 01.ianuarie.2008 30.octombrie.2008 in care am valoarile pe care le-au luat acesti indicatori. In prezentul referat ma voi axa in continuare doar pe urmatoarele surse de risc operational:

Angajatii bancii

Tranzactiile efectuate prin diverse canale bancare

Disponibilitatea sistemelor informatice ale bancii

Consider ca sursa principala de risc operational a unei banci o reprezinta

personalul angajat iar pentru contracararea lui banca are nevoie pe langa o cultura organizationala adecvata si de un set de reguli si politici bine documentate si aplicate in practica de zi cu zi.

In figura de mai jos am reprezentat indicatorul care verifica fluctuatia de personal pe anumite perioade de timp si dupa cum se poate observa banca analizata a avut doar in luna mai a anului curent o crestere foarte mare a acestui indicator dar totusi se mentine in intervalul acceptat de banca si anume ±4,1%. Limita minima de personal pe care banca o accepta este de 2.815 angajati( limita calculata in functie de numarul de sucursale, aplicatii bancare, numar de clienti). Sub aceasta limita ca plan de avarie va incheia contracte de colaborare pe perioade determinate cu diverse firme de forta de munca care preiau atributiile diverselor posturi ramase libere. Tin sa precizez ca este vorba de posturi din front office, casierie, relatii cu clientii, nefiind posturi de cordonare sau de conducere. Aceasta analiza este livrata permanent de catre departamentul de risc operational catre departamentul de resurse umane al bancii astfel in orice moment se poate vedea daca indicatorul calculat creste sau descreste peste limitele acceptate.

Fig.10 Fluctuatia de personal a bancii

Urmatorul indicator analizat este cel referitor la tranzactiile derulate prin diverse canale ale bancii, iar aici avem 2 tipuri de tranzactii analizate:

Tranzactii in numerar

Tranzactii din carduri

Tranzactiile in numerar dupa cum se vede in figura 11 reprezinta

majoritatea evenimentelor de risc operational din aceasta categorie. Cauzele principale sunt falsurile in acte si neatentia angajatiilor bancii. Acest indicator calculeaza numarul de trazactii frauduloase din totalul tranzactiilor efectuate de clienti pe parcursul unei luni. In tabelul de mai jos se observa numarul de tranzactii cu caracter fraudulos dar in nici o luna nu a fost depasita valoarea previzionata de banca.

Fig.11 Numarul tranzactiilor in numerar frauduloase

Tranzactiile cu carduri reprezinta deasemenea o sursa importanta de risc operational. Dupa cum se poate observa valoare maxima a fraudelor dintr-o luna de zile a fost de 300.000 de RON, iar valoare maxima previzionata de banca este de 282,000 RON. Suma totala a tranzactiilor cu carduri in perioada analizata se ridica la 1,150,143 RON pe cand suma previzionata de banca pe aceasta perioada a fost de 2,820,000, ceea ce reprezinta 40% din suma previzionata. Este oricum ingrijorator faptul ca aceste tranzactii tind sa creasca de la o luna la alta, majoritatea bancilor s-au confruntat in acest an cu acest fel de probleme. Ca si solutii banca analizata si-a propus introducerea cardurilor cu chip ( un grad mai mare de siguranta), upgradarea sistemelor de securitate a cardurilor, precum si micsorarea limitelor zilnice a valorilor operatiunilor cu carduri si anume la maxim 1500 RON de la ATM si maxim 1000 EUR de la POS. Pentru marirea acestor limite clientul trebuie sa sune la serviciul carduri, sa se autentifice, iar in urma acestui proces limita se va ridica, dar doar pentru acea tranzactie. Daca doreste in aceeasi zi o noua tranzactie care va depasi limitele setate va trebui sa reia procedeul descris mai sus.

Fig. 12 Valoare tranzactii frauduloase cu cardurile bancii

Disponibilitatea sistemelor informatice este a treia sursa de risc operational studiata in cadrul acestei analize si reprezinta timpul in care aplicatiile folosite de banca sunt online pot fi folosite si se pot face operatiuni. Se calculeaza ca procent din numarul tot de ore intr-o luna si este obligatoriu sa nu fie mai mic de 96%. In figura de mai jos am prezentat disponibiliatea prinicipalelor aplicatii pe care le foloseste banca analizata. Indicatorul se calculeaza in felul urmator:

![]()

DT = down time acceptate (timpul in care aplicatia este offline )

300 numar total de ore pe luna

Din calculul acestui indicator rezulta un offline acceptat pe luna de ambele parti de 6 ore, aceasta perioada nu include timpii necesari pentru upgrade-ul softului, si nici timpii necesari salvarilor lunare.La o medie de 4 ore pe luna, intr-un singur an o banca are sistemul oprit 2 zile.

Figura 13 Disponibilitate aplicatie bancara

Maximul din luna februarie se datoreaza intrarii pe productie a unor modificari care nu au fost testate corespunzator. Pentru contracararea acestor inconveniente banca aplica reguli si politici referitoare la trecerea modificarilor de pe sistemul de test pe cel de productie, o mai buna gestiune a aplicatiilor, cat si trecerea la nivele mai mari de suport acordate de catre furnizori.

CONCLUZII

In momentul actual in Romania conform datelor BNR pentru riscul operational

22 de banci au optat pentru abordarea indicatorului de baza, 9 banci pentru abordarea standard si doar o singura banca pentru abordarea avansata.

In privinta politicilor privind adaptarea sistemelor informatice la noile cerinte pentru calcul de risc operational bancile dispun de seturi de politici, proceduri si procese de control pentru diminuarea riscului, au sisteme de monitorizare si raportare a expunerii la risc si au dezvoltat planuri de recuperare a datelor in caz de dezastru adaptat noilor cerinte. In ceea ce priveste performanta sistemelor un sfert din numarul total al bancilor au testat aplicatiile informatice si au analizat rezultatele testelor efectuate.

In concluzie pentru gestiunea cat mai eficienta a riscurilor operationale bancile trebuie sa se asigure de urmatoarele lucruri. Pentru acele riscuri care vin din partea angajatilor, trebuie avut in vedere, printre altele:

(1)orice variatie in practica managementului resurselor umane.

(2) modul in care indicatorii de performanta ai personalului precum si remuneratia acestuia reflecta toleranta bancii pentru riscurile operationale (daca acesti indicatori sunt corespunzatori pentru masurarea performantei).

(3) daca pregatirea profesionala necorespunzatoare a angajatilor, implicati in relatii directe cu clientii companiei de asigurare, constituie cauza reducerii portofoliului de clienti sau daca aplicarea unor metode incorecte de operare a serviciilor catre client duce la o comunicare generala ineficienta a companiei de asigurare cu publicul larg.

(4) masura in care sunt respectate prevederile interne cu privire la comportamentul angajatilor.

(5) existenta unui plan de continuitate al operatiunilor in cazul indisponibilitatii sau pierderii unor angajati.

(6) relatia intre riscurile legate de angajati (cum ar fi orele suplimentare, imbolnaviri, fluctuatia angajatilor, etc.) si expunerea la riscurile operationale.

(7) in cazul externalizarii unor servicii, trebuie luata in calcul aplicabilitatea precizarilor de mai sus pentru angajatii tertei parti, cu care exista relatii contractuale.

Riscurile operationale care rezulta din incapacitatea sau functionarea necorespunzatoare a proceselor sau sistemelor proprii sau externalizate, trebuie urmarite astfel incat sa se aiba in vedere:

(1) importanta si complexitatea proceselor si sistemelor folosite in tot ciclul operativ al produselor de asigurare si al activitatilor aferente (de exemplu, nivelul de integrare al sistemelor).

(2) prevenirea incapacitatii sistemelor si proceselor sau identificarea pro-activa a testelor cu rezultate nedorite in vederea corectarii prompte a acestora.

(3) existenta unui plan de continuitate al operatiunilor in cazul in care un proces sau un sistem devine indisponibil sau este distrus.

In cazul sistemelor informatice trebuie sa tina seama de:

Cresterea expunerii la riscul operational se poate datora si schimbarilor organizationale, infrastructurii sau mediului de afaceri. Astfel, un personal slab pregatit profesional si nemotivat, neindicat in executarea unei anumite activitati si lipsit de experienta sau un sistem sau proces de management al informatiei instabil, schematic si care nu este integrat in activitate, neraspunzand astfel solicitarilor curente, constituie elemente ale caror efecte trebuie monitorizate, inainte, in timpul si dupa aparitia schimbarilor asteptate (anticipate).

BIBLIOGRAFIE

CARTI

Basno Cezar, Dardac Nicolae - 'Riscuri bancare. Cerinte prudentiale. Monitorizare' EDP, 1999;

Basno Cezar, Dardac Nicolae. 'Operatiuni bancare instrumente si tehnici de plata.', EDP, 1996;

Chapman C., Ward S., Project risk management. Processes, Techniques

and Insights; Editura Wiley & Sons, Anglia, 1997

Constantinescu G. C., Trufasu M. C. - Capcanele virusilor informatici,

Collinge A., Strategic Management of E-Commerce Risk in IT Directors

Coult H. V., Management in banking, Editura Pitman Publishing, Londra,

Dǎnilǎ N., Berea A. O., Managementul bancar. Fundamente si orientǎri,

Dorfman M., Introduction to Risk Management and Insurance, Editura

Prentice Hall, 1997

Dowd K., Beyond Value at Risk : The New Science of Risk Management,

Editura John Whiley & Sons, Anglia, 1998

Georgescu F., Stadiul pregatirii pentru aplicarea reglementarilor Basel

Georgescu-Golosoiu L., Business of Banking, Editura ASE, Bucuresti,

Ionescu L. C., Fundamentele profesiunii bancare ; Bǎncile si

operatiunile bancare, Institutul Bancar Roman, Editura Economicǎ, 1996

Jorion P., Value at Risk The New Benchmark for Controlling Market

Risk, Editura McGraw-Hill, California, 1997

Mehr R. L., Hedge R. A., Risk Management. Concepts and Applications,

Homewood, Illinois, Richard D. Irwin, Inc., 1973

Mina J., Yi Xiao J., Return to RiscMetrics - Evolution of a standard,

Riskmetrics Group, 2001

Negoescu Gh., Risc si incertitudine in economia contemporana, Editura

Alter-Ego Cristian, Galati, 1995

Nitu I., Managementul riscului bancar, Editura Expert, Bucuresti 2000

Paun C., Paun L., Riscul de tara, Editura Economica, Bucurestii, 1999

Patriciu V. V., Ene-Pietrosanu M., Bica I., Vǎduva C., Voicu N.,

Securitatea comertului electronic, Editura All, Bucuresti, 2001

Pintea A., Ruscanu G., Bǎncile in economia romaneascǎ, Editura

Economicǎ, Bucuresti, 1995

Rejda G. E., Principles of Risk Management and Insurance, 7th Edition

Rotaru C., Managementul performantei bancare, Editura Expert,

Bucuresti, 2001

Roxin L., Gestiunea Riscurilor bancare, Editura didactica si pedagogica,

Bucuresti, 1998

Solberg R. L., Country - risk analysis - A handbook, Editura

Routledge, New York 1992

Stoica M., Management bancar, Editura Economica, Bucuresti, 1999

Trufasu M. C., Constantinescu G. C., Securizare e-banking si metode de

securizare a transferului electronic de date intr-un sistem bancar

Trufasu M. C., Constantinescu G. C., Metoda cautarii euristice, Revista

de Informatica Economica ASE Bucuresti , 2004

Trufasu M. C., Constantinescu G. C., 7 Reasons for migrating legacy

systems, Revista de Informatica Economica ASE Bucuresti, 2005

STUDII

Jensen H., Optimal degrees of transparency in monetary policymaking,

Copenhaga, Discussion paper 04/01, Economic Research Centre of the

Deutsche Bundesbank, aprilie 2001

Basel II in sistemul bancar romanesc, Banca Nationala a Romaniei, martie 2005

Electronic Banking Group of the Basel Comitee on Banking Supervision,

Electronic Banking Group White Paper, Cross-Border Electronic

Banking Issues for Bank Supervisors, septembrie 2000

Electronic Banking Group of the Basel Comitee on Banking Supervision,

Guidelines on operational risk management, iunie 2004

Risk Management Principle for Electronic Banking, mai 2001

Riskmetrics Group, Riskmetrics Journal, mai 2000, noiembrie 2000, septembrie 2000

Riskmetrics Group, Risk Measurement framework, 2001

Riskmetrics Group, Riskmetrics Monitor, iunie 1997

Riskmetrics Group, Risk Management a practical guide,1999

Consultative Document - Operational Risk Supporting Document to the New Basel Capital Accord - mai 2001;

REVISTE

Revista de Informatica Economica ASE Bucuresti, 2004

Market Watch,

SITE-URI

www.bnr.ro

www.internetworldstats.com

www.forrester.com;

www.efinance.ro

www.datamonitor.com;

www.insse.ro

ANEXA 1 SURSE DE RISC OPERATIONAL SI LIMITELE INDICATORILOR DE CALCUL A RISCULUI

|

Nume |

Praguri critice/ limite (lunar) |

Ian |

Feb |

Mar |

Apr |

Mai |

Iun |

Iul |

Aug |

Sep |

Oct |

|

Angajati existenti |

Min numar total FTE calculate (2815) | ||||||||||

|

Angajati care parasesc banca |

* In corelatie cu fluctuatia de personal | ||||||||||

|

Fluctuatia de personal |

Max 4,11% | ||||||||||

|

Angajati noi |

* In corelatie cu fluctuatia de personal | ||||||||||

|

Cazuri suspecte de spalarea banilor |

Max 15 | ||||||||||

|

Disponibilitatea sistemelor - Core banking |

Min 98% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - Internet Banking, Multicash |

Min 98,5% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - Domestic Payments |

Min 98% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - Plati externe |

Min 98,5% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - CMS |

Min 98% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - Casierie |

Min 98% disponibilitate |

| |||||||||

|

Disponibilitatea sistemelor - Custodie |

Min 98% disponibilitate | ||||||||||

|

Disponibilitatea sistemelor - Wall Street |

Min 98% disponibilitate | ||||||||||

|

Disponibilitatea sistemului de autorizare pt cardurilor |

Max 150 | ||||||||||

|

Disponibilitatea sistemului de autorizare Romcard |

Max 330 | ||||||||||

|

Chargeback-uri acceptate pt Chip Liability Shift |

Max 368 | ||||||||||

|

Fraude emitere - numar |

Max 236 | ||||||||||

|

Fraude emitere - valoare |

Max 282.000 RON | ||||||||||

|

Frauda Acceptare - numar |

Max 15 | ||||||||||

|

Frauda Acceptare - valoare |

Max 10.000 RON | ||||||||||

|

Reclamatii clienti |

Max 300 | ||||||||||

|

Reclamatii intemeiate |

Max 60% din numarul total de reclamatii | ||||||||||

|

Amenzi si penalitati |

Max 24 |

|