VARIETǍTI ALE OPERATIUNILOR DE LEASING SI FAZELE TRANZACTIEI DE LEASING.

Leasingul ca instrument al marketingului reprezinta o metoda speciala de desfacere si export a bunurilor de investitie si a celor tehnice de consum care au ca scop asigurarea realizarii de profituri maxime, atat de catre furnizor, prin inchirierea temporara, dar ferma a acestor bunuri in vederea largirii pietei de export, a promovarii exportului, cat si pentru client prin facilitarea finantarii investitiei acestuia.

Prin continutul sau economic, leasingul ar putea sa para un credit, credit de forma speciala ( M. Cosas, nr. 2/1974 )

a) in cadrul operatiunii de leasing, avem de-a face cu un credit real;

b) acest credit real apare juridic sub forma contractului de leasing;

c) restituirea contractului se face sub forma ratelor de leasing.

In functie de ceea ce se considera mai important din cadrul acestei operatiuni, s-a ajuns la clasificarea leasingului, dupa mai multe criterii. Astfel, o prima clasificare a leasingului ar fi cea in functie de urmatoarele elemente ( V.Ionescu, nr.9/1996 )

a) dupa numarul persoanelor si modalitatea in care se realizeaza, operatiunea de leasing poate fi:

triunghiulara sau indirecta, in care la finalizarea operatiunii participa trei persoane, ce perfecteaza doua sau trei contracte ( un contract de mandat, de furnizare a unui bun si de leasing, eventual si un contract de credit bancar)

directa, ceea ce implica incheierea nemijlocita a contractului intre un proprietar de bunuri si utilizator;

b) din punct de vedere al naturii bunului poate fi:

leasing imobiliar;

leasing mobiliar.

c) in functie de valoarea ratelor platite cu titlu de chirie sau exercitarea dreptului de optiune, avem:

leasingul financiar, prin care in perioada de baza a utilizarii bunului, ce corespunde amortizarii sale totale sau partiale, se ramburseaza pretul si se realizeaza un profit;

leasingul operational, prin intermediul caruia in perioada de baza a utilizarii

bunului, se obtine numai o parte din pret si se acopera partial costurile amortizarii

d) dupa sursa de finantare:

leasing la producator, in care apare o cooperare intre un producator de echipament si o societate de leasing;

leasing leverage, prin care societatea de leasing apeleaza la creditul bancar pentru a obtine finantarea necesara procurarii bunului;

e) tinand cont de durata contractului, operatiunea se clasifica in:

leasing pe termen scurt, corespunzator leasingului operational;

leasing pe termen lung, care se asimileaza, in principiu, leasingului financiar.

f) in functie de subiectele de drept care participa la realizarea operatiunii:

leasing public, in cazul in care utilizatorul este o institutie publica, in speta o autoritate publica locala;.

leasing privat, in care beneficiarul contractului de leasing este o persoana fizica sau o societate comerciala.

Trebuie retinut faptul ca sistemul fiscal si de amortizare influenteaza tipul contractului. De pilda, daca sistemul legal de amortizare nu se refera decat la amortizarea liniara, comerciantii nu vor putea utiliza decat leasingul operational si doar pentru a exploata bunuri de mica valoare, pentru a evita riscul uzurii morale. In situatia in care impozitul pe profit va fi ridicat, indiferent de sistemul de amortizare, partile vor alege tot leasingul operational, din cauza costului ridicat al tranzactiei . Daca taxele vamale vor fi ridicate sau garantate, asa cum prevede de exemplu legislatia noastra, partile vor apela fie la leasingul financiar pentru bunuri de valoare mica, fie la leasingul operational pentru bunuri mobile de valoare mare etc.

In conceptia unui alt autor din literatura de specialitate, la varietatile de leasing enuntate mai sus, s-ar mai adauga o categorie, care se clasifica in functie de cotinutul ratelor de leasing ( I. Popa, 1998 ). Astfel, ar mai exista si:

leasingul brut;

leasingul net.

Intr-o alta conceptie, tipurile operatiunilor de leasing sunt clasificate tinand cont de urmatoarele elemente:

a) ponderea din pretul net de export care revine inchiriatorului in perioada de inchiriere de baza:

financial leasing

operating leasing.

b) costurile care stau la baza calcularii ratelor de leasing:

leasing brut (full service leasing);

leasing net.

c) partile contractante:

leasing incheiat direct de intreprinderea producatoare-exportatoare;

leasing inchieiat de societati specializate.

d) forme speciale:

lease back;

timesharing.

Leasing-ul brut este o forma de leasing specific astfel ca ratele cuprind parti din pretul bunului-obiect al contractului; cheltuieli de intretinere, de service si de reparatii etc. Sinonim cu leasingul brut, ar fi leasingul propriu-zis.

Leasingul net este acea forma de leasing care este caracterizata prin aceea ca ratele cuprind doar parti din pretul bunului-obiect al contractului.

Leasingul direct reprezinta o forma de leasing care se realizeaza nemijlocit intre producatorul furnizor si beneficiarul utilizator, in timp ce , leasingul indirect este o modalitate a leasingului la care partipa alaturi de producatorul furnizor si de beneficiarul utilizator si o societate specializata ce preia creditarea, prestarea de servicii, contractarea, refinantarea si controlul platii ratelor, asumandu-si si riscurile acestor operatiuni.

Leasingul experimental reprezinta o tehnica de realizare a unei operatii de leasing care se utilizeaza in scopul promovarii exporturilor de masini si utilaje industriale si care consta in inchirierea acestora pe termen scurt cu conditia sa fie achizitionate de beneficiarii locatiunii, daca sunt corespunzatoare cerintelor formulate de ei.

In ceea ce priveste leasingul financiar, acesta este o forma de leasing caracterizata prin aceea ca perioada de inchiriere este termenul in care trebuie sa fie recuperat pretul de export al bunului-obiect al contractului, prin incasarea taxei de leasing. Trebuie recuperate inclusiv costurile auxiliare indeplinirii operatiunii si beneficiul. Operatiunea de leasing financiar se caracterizeaza prin urmatoarele:

a) se incheie pe o durata de timp, mai scurta decat durata de folosinta a inchirierii marfii.

b) riscurile sunt transferate asupra beneficiarului;

c) in cazul in care beneficiarul intarzie nejustificat plata ratelor, de leasing poate dispune de bun. Leasingul financiar se poate prezenta sub doua forme:

- leasingul financiar cu plata integrala,

- leasingul financiar cu plata partiala.

Leasingul financiar cu plata integrala se caracterizeaza prin aceea ca ratele sunt astfel calculate incat la sfarsitul perioadei de inchiriere, societatea de leasing isi acopera toate cheltuielile, realizand si un beneficiu.

Leasingul financiar cu plata partiala se deosebeste de prima modalitate prin aceea ca la sfarsit nu poate fi realizat unilateral.

Perioadei de inchiriere se stabileste valoarea reziduala a bunului-obiect al inchirierii, chiria platita de beneficiar in perioada respectiva fiind considerata parte integranta din pretul acelui bun. Aceasta chirie se va scadea din pretul de vanzare a acelui bun, iar diferenta obtinuta va reprezenta valoarea reziduala, care include dobanzile si profitul aferente.

Leasingul functional se caracterizeaza in primul rand prin aceea ca o astfel de forma de leasing este compatibila cu convenirea de catre parti a unor modificari ale contractului, ca si cu prelungirea duratei de inchiriere la expirarea perioadei de baza. De asemenea, societatea de leasing isi asuma riscurile privind uzura morala a bunului inchiriat, efectueaza reparatiile, plateste taxele si impozitele la stat etc.

Leasingul operational este un contract de locatie pur si simplu. Astfel, se deosebeste de leasingul financiar prin urmatoarele: locatorul, numit lessor, este un fabricant; inchirierea bunului se face pe o perioada mai scurta decat durata vietii economice a acestuia, perioada de inchiriere fiind deci mai scurta decat aceea de amortizare ( motiv pentru care bunul poate fi dat in locatie succesiv mai multor utilizatori ); nu comporta posibilitatea transmiterii catre locatar a proprietatii bunului si din aceasta cauza ea se analizeaza ca o veritabila locatie ( in S.U.A. poarta denumirea de true-lease ), fiind reziliabil.

Leasingul pe termen lung este acel contract cu o durata de 8 ani ( aproximativ ), pe perioada caruia beneficiarul poate cumpara bunul-obiect al contractului de leasing.

Leasingul pe termen mediu reprezinta o modalitate a leasingului presupunand incheierea unei pluralitati de contracte consecutive pe durata de pana la 2-3 ani.

Leasingul pe termen scurt este o forma de leasing care presupune perfectarea contractului pe o durata de la o zi pana la un an.

Leasingul, in cadrul caruia creditorul cumpara bunul de la furnizor spre a-1 da cu chirie utilizatorului, exista o situatie in care institutia financiara cumpara bunul de la insusi utilizator pentru a i-1 da imediat acestuia, in locatie, e o promisiune de revanzare in favoarea vanzatorului. In cadrul acestei operatiuni nu mai sunt trei persoane, ci doar doua: institutia de credit si utilizatorul, acesta din urma jucand, in cadrul operatiei, dublul rol de vanzator si locatar.

Interesul economic al unei asemenea operatiuni este creditul: prin vanzarea bunului sau, utilizatorul obtine fondurile necesare, pe care le va restitui; esalonat, sub forma de rate ale chiriei, iar la sfarsitul contractului de inchiriere, va plati restul de pret si isi va redobandi bunul. De data aceasta, intreprinderea utilizatoare nu are nevoie in primul rand de bun, ci de fonduri banesti. Rolul bunului este de a servi drept garantie, in sensul ca institutia creditoare ramane proprietara acestui bun atata timp cat nu si-a recuperat banii pe care i-a dat utilizatorului.

Lease-back-ul se utilizeaza mai ales in ceea ce priveste imobilele ( M.Cosas, 1974 ) deoarece in aceasta materie se pot obtine pe aceasta cale credite pe termen lung, lease-back-ul indeplinind in aceasta situatie functia de imprumut ipotecar.

In general, lease-back-ul se bucura de mari facilitati fiscale, ca de pilda, exonerarea de orice taxa asupra vanzarii, daca institutia financiara creditoare da bunul imediat cu chirie fostului proprietar[1] . Dar lease-back-ul se utilizeaza si cu privire la bunurile mobile, mai cu seama in domeniile in care bunurile sunt de foarte mare valoare ca, de pilda, in informatica, electronica etc.

Subleasing - in afaceri, aproape in toate domeniile este necesara prezenta intermediarilor. In domeniul leasingului, acesta poarta denumirea de subleasing. Prin subleasing, obiectul de leasing este dat in leasing utilizatorului de catre o firma de leasing, care la randul ei a incheiat un contract de leasing in calitate de utilizator, cu o alta firma de leasing si are acordul acesteia pentru operatiune. Evident, toate acestea se produc numai cu participarea si acordul primului locator si este posibil numai prin intermediul unei societati care are dreptul de a practica sistemul de leasing.

Avantajele acestui tip de leasing se impart intre societati de leasing , prima firma de leasing este favorizata din punctul de vedere al refinantarii iar a doua beneficiaza de avantajul impartirii riscurilor.

In Romania se practica combinatia subleasing cu leasingul de import, adica o societate de leasing rezident roman poate lua in leasing de la o societate de leasing persoana juridica nerezidenta in Romania, cu scopul de a livra in sistem leasing unui utilizator rezident roman.

Avantajul firmei de leasing straine consta in aceea ca societatea de leasing romana acorda o garantie mult mai mare decat o firma romana necunoscuta, iar avantajul firmei de leasing romane este de a obtine o sursa de refinantare mai ieftina. Firma de leasing romana poate accepta ca garantie, de exemplu un imobil, ceea ce reprezinta o siguranta mai mare, iar pentru firma de leasing straina acceptarea acestei garantii este greoaie, costisitoare si de multe ori inacceptabila.

Practicat mai ales in domeniul inchirierii containerelor, master-leasing-ul se prezinta ca o alta forma speciala a operatiunii de leasing ( D. Voiculescu & M. Cosas, 1985 ).

Apare sub doua forme :

- term leasing, ceea ce inseamna o inchiriere pe termen dat;

- trip leasing sau inchiriere cu voiajul, situatie in care intra in calcul pozitia containerelor pe trasee si regimul exploatarii lor.

Mari firme, cum ar fi 'Container Transport International', 'Transamerica LC.S.', 'Sea Container', sunt angajate intr-o foarte mare proportie in operatii de tip master-leasing.

Nu putem considera incheiata prezentarea modalitatilor operatiunilor de leasing, daca nu ne vom referi, pentru o cat mai clara prezentare si pentru a inlatura confuzia existenta, la operatiuni, considerate in mod impropriu, operatiuni. de leasing, in Europa continentala.

Astfel, in S.U.A., cuvantul 'lease' si derivatul sau 'leasing' priveste un larg cadru de tranzactii, in special in materie financiara, dar si cu privire la inchirierea bunurilor mobiliare, in timp ce cuvantul 'financial lease' sau 'lease financing' este singurul care corespunde operatiunii specifice de leasing din Europa continentala.

In cadrul acestei confuzii, in Europa se foloseste adesea notiunea de 'leasing operational', dar in special in Franta, sub denumirea de 'renting'.

Prin renting se intelege exploatarea unui bun inchiriat, pentru perioade care au durate diferite, a unor bunuri care se afla intr-un depozit preexistent de valori standard. In cazul renting-ului, dupa trecerea unei perioade initiale, care de regula este scurta, contractul poate fi reziliat de catre utilizator, daca doreste aceasta, iar amortizarile pentru bunul inchiriat sunt repartizate si suportate de catre toti utilizatorii, succesiv. De asemenea, in cazul contractului de renting, riscurile economice ale bunului raman in sarcina proprietarului, acesta din urma dispunand de un stoc de materiale si fiind specializat pentru operatiunile de service ( contractul referindu-se de regula la automobile, calculatoare, birotica etc.). In aceste conditii, finantatorul are obligatia si competenta tehnica de a presta ceea ce este necesar pentru intretinerea bunului.

Ca urmare, o operatiune de 'renting' trebuie considerata ca fiind un 'leasing operational' numai in cazurile in care are loc o operatiune propriu-zisa de leasing, asa cum a fost definita si in aceasta lucrare.

O

alta problema ar fi ridicata de asa numitul contract 'Konsenrguterleasing', adica inchirierea

unor bunuri destinate consumatiei, contract intalnit mai ales in

In fapt, se poate discuta ca in aceste situatii se realizeaza numai asa-numitul 'leasing operational', ceea ce inseamna o inchiriere in temeiul unui contract care poate fi oricand reziliat, avand ca obiect bunuri standardizate, cum ar fi televizoarele, automobile pentru folosinta particularilor, telefoane mobile etc.

Nu poate fi admisa ideea ca in aceste situatii ar fi vorba de o adevarata operatiune de leasing, intrucat principiul de baza al autofinantarii din profitul obtinut, din bunul inchiriat, poate fi realizat numai cand obiectul contractului este constituit din valori, care, fiind folosite in productie, aduc profit in sfarsit, nu poate fi considerata ca un adevarat contract de leasing tranzactia cunoscuta in actele legale de constituire a firmei.

In ceea ce priveste mecanismul tranzactiei de leasing acesta se desfasoara dupa cum urmeaza ( Al. Puiu

chiriasul-utilizator hotaraste asupra echipamentului de care are nevoie, asupra intreprinderii producatoare, a modelului si a marcii; de asemenea, el specifica clar orice insusire speciala dorita a bunului, termenul de livrare, garantie, instalare si service. Operatiunea este initiata, deci, de regula, de catre firma utilizatoare care se adreseaza societatii de leasing cu o cerere de oferta

societatea de leasing, in urma acceptarii cererii, procedeaza la stabilirea contractului de vanzare-cumparare cu producatorul bunului solicitat, in vederea cumpararii acestuia. In acest proces este implicat direct si viitorul beneficiar

utilizatorul incheie un contract de leasing cu finantatorul proprietar

finantatorul cumpara echipamentul in functie de specificatia utilizatorului-chirias

echipamentul este pus la dispozitia beneficiarului si acesta il verifica pentru a se asigura daca intr-adevar corespunde solicitarii sale

finantatorul plateste contravaloarea echipamentului

contractul de leasing incepe sa se deruleze, beneficiarul urmand sa plateasca societatii de leasing chiria.

La sfarsitul contractului, utilizatorul are drept la tripla optiune, putand opta pentru: reinnoirea contractului, cumpararea echipamentului sau inapoierea lui ca urmare a expirarii contractului .

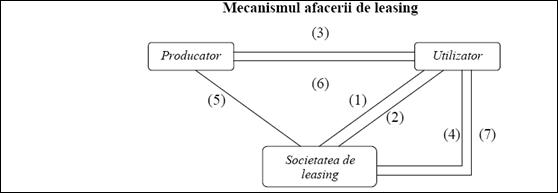

Figura 1.1. Reprezentarea mecanismului afacerii de leasing

( Sursa: Al.Puiu,1999:530 )

( Sursa: Al.Puiu,1999:530 )

(1) Cererea de oferta adresata de beneficiar societatii de leasing

(2) Acceptarea cererii de oferta de catre finantator;

(3) Participarea beneficiarului la operatiunea de vanzare-cumparare;

(4) Incheierea contractului de leasing intre utilizator si societatea de leasing;

(5) Incheierea contractului de vanzare-cumparare intre finantator si producator;

(6) Punerea bunului la dispozitia beneficiarului;

(7) Plata ratelor din tara de leasing.

In concluzie, utilizatorul are initiativa afacerii, furnizorul o permite, finantatorul o faciliteaza si toti impreuna au un scop comun: o afacere cat mai rentabila.

Referitor la contractul de leasing acesta face parte din categoria contractelor de locatie si cuprinde: partile, obiectul, valoarea, durata, obligatiile partilor, raspunderea contractuala, conditiile de utilizare, intretinere si control asupra bunului utilizat, garantarea bunului de catre furnizor, modul de executare a dreptului de proprietate.

Fazele tranzactiei de leasing intre beneficiar si societatea de leasing sunt:

- contract;

- alegerea echipamentului ce va fi cumparat.

Intre societatea de leasing si producator:

- cumpararea echipamentului;

- producatorul remite factura, garantia si contractul de service.

Intre societatea de leasing si compania de asigurari:

- asigurarea echipamentului;

- compania de asigurari emite polita de asigurare.

Intre producator si beneficiar:

- ( producatorul ) livreaza, instaleaza si intretine echipamentul.

Intre beneficiar si societatea de leasing:

- beneficiarul va efectua plata ratelor.

Tranzactia de leasimg presupune urmatoarele etape:

Alegerea furrnizorului: beneficiarul isi alege furnizorul de utilaje si negociaza cu

acesta toate detaliile. Firma de leasing nu intervine in alegerea facuta de client decat in eventualitatea in care poate propune o varianta mai convenabila de echipament.

Inaintarea dosarului: dosarul trebuie sa cuprinda o serie de documente, pentru a fi cat mai fundamental:

a) scurt istoric de activitate al firmei;

b) copii dupa actele legale de constituire a firmei;

d) balanta de verificare la zi;

e) plan de afaceri aferent proiectului in discutie;

f) situatia creditelor si angajamentelor de plata.

g) fluxul de numerar previzionat pe o perioada de minim 2 ani.

cu toate anexele,

Unul din punctele cheie din cadrul dosarului este fluxul de numerar previzionat, pentru proiectul in cauza. Fluxul de numerar, de regula, se realizeaza penrtu un proiect specific. Analizarea acestui cash-flow se face in mod amanuntit de catre mai multe departamente ale firmei de leasing, pentru obtinerea unei imagini cat mai exacte a profitului brut rezultat din proiectul in discutie.

3. Semnarea contractului de leasing: in cazul in care proiectul si firma solicitanta de utilaje de productie indeplinesc toate conditiile solicitate, societatea de leasing va aproba tranzactia. Pentru un utilaj se finanteaza 100% din pretul lui, plus toate costurile aferente importului, instalarii si punerii in functiune a acestuia. T.V.A.-ul este finantat de firma de leasing, valoarea acesteia fiind recuperata de la client prin facturile lunare aferente chiriei.

|