Academia de Studii Economice

Analiza costurilor intreprinderii SC Velvet Artist SRL

Student: Cherciu Ana Monica

Facultatea: Comert

An I , Seria B, Grupa 308

Bucuresti 2008

Introducere

Firma a carei analiza va fi prezentata in acest proiect se numeste Velvet Artist .SRL si are ca obiect de activitate principala o reprezinta coafura si alte activitati de infrumusetare . Sediul intreprinderii se afla in Bucuresti , sectorul 1 Intr. Pecetei , nr. 4A scara 2 etaj 2 ap.93 si este inregistrata in Registrul Comertului sub codul unic 21356028 si numarul de inregistrare J40/5267/14.03.2007

Firma a fost infintata pe 15.03. 18118p153s 2007 capitalul social al firmei 260Ron , cifra de afaceii din anul 2007 a fost de 7277ron iar administratorul firmei este si unicul angajat .

In momentul de fata Velvet Artist este in colaborare cu PROTV dar are si niste proiecte proprii cum are fi colaborarea cu anumiti creatori de moda romani pentru a pregatii manechinele pentru prezentarile de moda.

Boca Ruxandra administratorul si unicul asociat este un cunoscut make-up artist care a participat la diferite evenimente nationale si mondiale cum ar fi Festivalul de moda de la Hyeres 2007 , Iasi fashion week 2007 totodata se ocupa cu machiajul actorilor si prezentatorilor din emisiunile PROTV si AcasaTV .

1.Identificarea si cuantificarea costurilor

Teorie in domeniul costului si contabilitatii

Cheltuielile - reprezinta cheltuielile si pierderile care

apartin în rezultatul activitatii economico-financiare dar nu sunt legate

nemijlocit de procesul de productie.

În SNC nr 3 componenta consumurilor este

prezentata sub aspectul întreprinderilor din 3 sfere principale ale

activitatii:

- sfera de productie;

- sfera comerciala;

- prestari de servicii;

Cheltuielile sunt divizate pe felurile de activitati ale unei întreprinderi separate operationala, activitatea de investitii, activitatea financiara, pe evenimente exceptionale.

Componenta consumurilor - consumurile incluse în cotul

productiei fabricate sau serviciilor prestate cuprind urmatoarele articole:

- consumuri de materiale;

- consumuri privind retribuirea muncii;

- consumuri indirecte de productie;

în unele ramuri speciale ale economiei nationale pot fi

prevazute si alte consumuri care reflecta particularitatile activitatii

economice si de productie a acestora (De Ex în ramurile extractive este un

articol special uzura si epuizarea acestor bunuri materiale).

1). Consumurile de materiale cuprind:

- la întreprinderea de productie consumurile directe de materiale;

-la întreprinderea de prestari de servicii includ consumurile de materiale;

- la întreprinderile comerciale consumurile de materiale nu se includ în costul

marfurilor dar se reflecta în componenta cheltuielilor perioadei de gestiune.

2). Consumurile Privind retribuirea muncii includ: la întreprinderea de produse si prestari de servicii consumurile directe privind suma calculata producatorilor în vederea retribuirii muncii lor. (+ calculul în fondul social) la întreprinderile comerciale consumurile privind retribuirea muncii (salariu vânzatorilor nu se include în costul marfii ci se trec la cheltuielile perioadei de gestiune).

3). Consumurile indirecte de produs - sunt legate de

deservirea si gestiunea subdiviziunilor de produse (sectiilor, sectoarelor) Ele

se sub divizioneaza în:

- Consumuri variabile - a caror marime depinde de modificarile volumului de

productie;

- Consumuri constante - a caror marimi nu depinde de volumul de productie.

Componenta Cheltuielilor - cheltuielile au loc la

întreprinderile cu toate tipurile de activitati în functie de directiile

efectuarii acestea se subdivizioneaza sub 3 grupe:

- Cheltuieli ale activitatii operationale;

- Cheltuieli ale activitatii neoperationale;

- Cheltuieli privind impozitul pe venit;

La rândul sau cheltuielile activitatii operationale cuprind:

- Costul vânzarilor;

- Cheltuieli comerciale;

- Cheltuieli generale si ordinare;

- Alte cheltuieli operationale;

- Costul vânzarilor - reprezinta costul efectiv al

produselor realizate sau a serviciilor prestate.

- Cheltuieli comerciale - cheltuieli aferente desfacerii produselor marfurilor

si de prestari servicii (cheltuieli de marketing, pentru ambalarea si

împachetarea produselor, si marfurilor realizate, cheltuieli de transport,

pentru reclama, retribuirea muncii vânzatorilor, costul cladirii, curent, numai

în sfera de desfacere).

- Cheltuieli generale si administrative - cuprind cheltuieli privind deservirea

si gestiunea întreprinderii în ansamblu (salariu aparatului administrativ,

cheltuieli pentru deplasari de servicii a personalului, pentru ocrotirea

sanatatii, pentru pregatirea si reciclarea cadrelor, costul cladirii, apei,

curent)

- Alte Cheltuieli operationale - se includ cheltuieli legate de vânzarea

activelor curente, achitarea arenda, penalitati, amenda, plata pentru credite

bancare.

Cheltuielile activitatii neoperationale cuprind:

1. Cheltuieli activitati de investitii;

2. Cheltuieli din activitatea financiara;

3. cheltuieli exceptionale;

1.2Evidente Financiar contabile si procedee din intreprindere

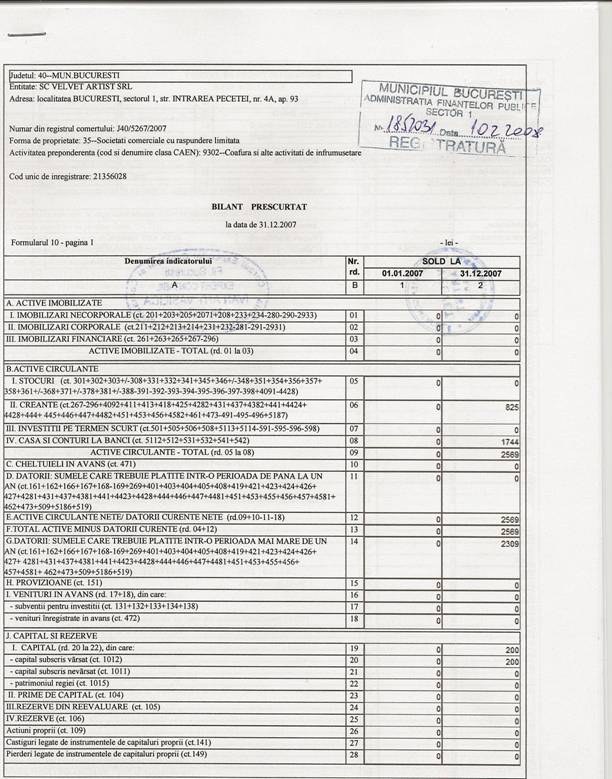

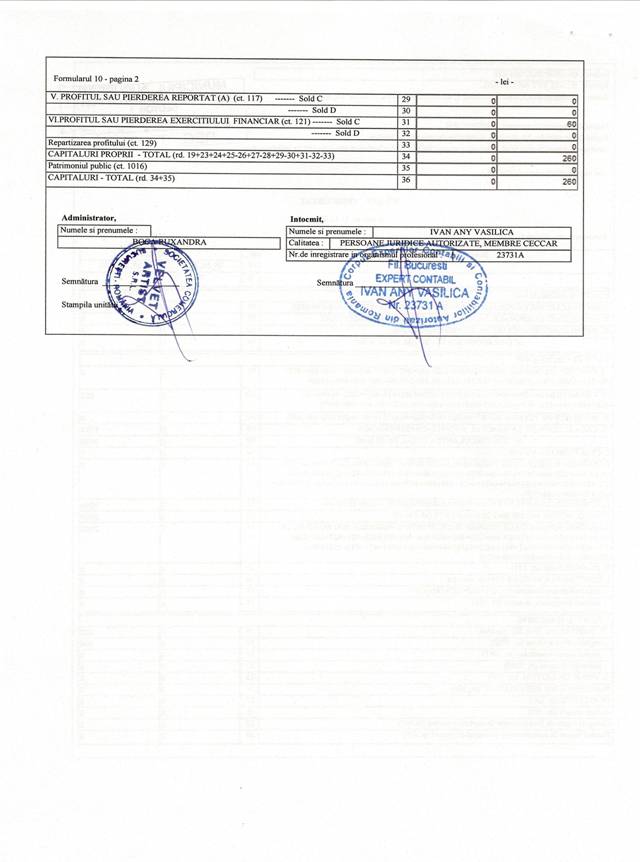

Bilantul contabil contribuie sa dea o imagine fidela, clara si completa a patrimoniului, a situatiei financiare si asupra rezultatelor obtinute de unitatea patrimoniala, care presupune:

- respectarea cu buna credinta a regulilor privind evaluarea patrimoniului;

- respectarea principiilor: prudentei, permanentei metodelor, continuitatea activitatii bilantului de deschidere cu cel de închidere, a noncompensarii;

- posturile înscrise în bilant trebuie sa corespunda cu datele înregistrate în contabilitate, puse de acord cu inventarul.

Importanta bilantului contabil deriva din functiile pe care acesta le îndeplineste:

1) functia de generalizare a

datelor contabilitatii;

2) functia de cunoastere a mersului

activitatii economico-financiare;

3) functia previzionala.

1) Functia de generalizare a datelor în ciclul contabil de prelucrare a informatiilor izvoraste din necesitatea de a grupa datele dispersate ale contabilitatii curente, dupa criterii bine stabilite, într-un numar restrâns de indicatori, care sa poata oferi o imagine de ansamblu asupra situatiei economico-financiare a unitatii patrimoniale.

2) Functia de analiza a mersului activitatii economico-financiare se manifesta prin aceea ca, pe baza bilantului contabil se analizeaza periodic, gradul realizarii indicatorilor proiectati si a rezultatelor, se identifica rezerve si se stabilesc masuri de perfectionare a activitatii economice si financiare.

Adunarile Generale ale Actionarilor, Consiliile de Administratie, managerii unitatilor patrimoniale analizeaza periodic situatia economico-financiara, pe baza bilantului contabil, a anexelor sale si a raportului de gestiune, componente de baza ale darii de seama contabile.

3) Functia previzionala consta în posibilitatea oferita de bilant de a orienta activitatea viitoare. în acest scop, întocmirea bugetului de venituri si cheltuieli pentru perioadele urmatoare se fundamenteaza pe situatia patrimoniala si a rezultatelor din perioada considerata baza de raportare.

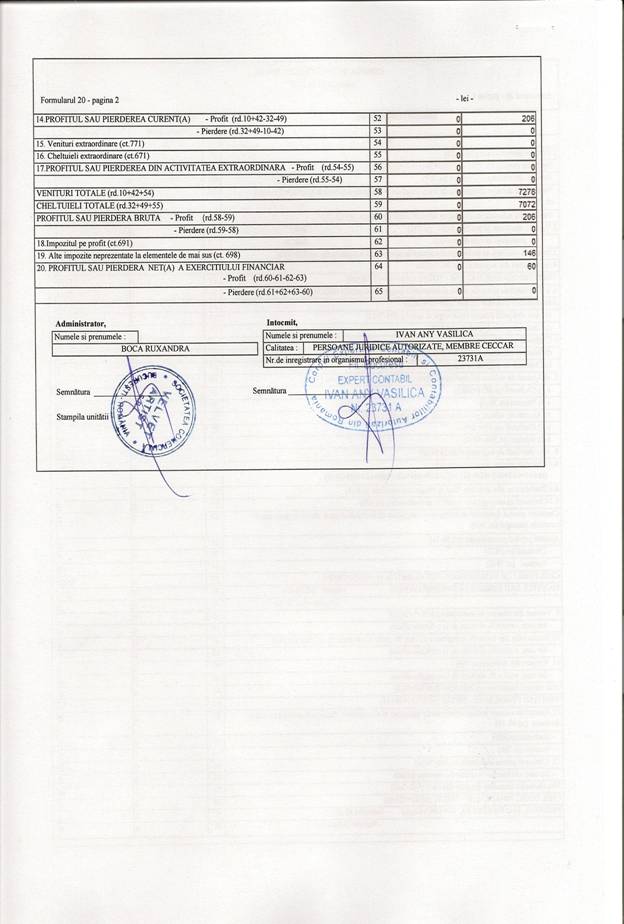

Contul de profit si pierdere

In prezentarea contului de profit si pierdere sunt

conturate doua modele de expunere a cheltuielilor si veniturilor: unul ia in

considerare natura economica a acestora,celalalt pleaca de la functiile sau

activitatile unei interprinderi (deci de la destinatia veniturilor si

cheltuielilor).

Ca forma, contul de profit si pierdere se poate prezenta

astfel:

-sub forma de tabel bilateral sau forma de cont(schema orizontala)

-sub forma de lista(schema verticala)

Contul de profit si pierdere sintetizeaza fluxurile

economice, respectiv veniturile si cheltuielile perioadei de gestiune.

Veniturile cuprind valoarea tuturor actelor de

imbogatire a intreprinderii legate sau nu de activitatea sa normala si

curenta. Partea preponderenta a veniturilor o reprezinta cifra de afaceri

realizata de inteprindere in cursul exercitiului.

Cheltuielile constituie ansamblul elementelor de

costuri suportate de inteprindere in cursul exercitiului.

Daca bilantul contabil permite o cunoastere a pozitiei financiare a intreprinderii,contul de profit si pierdere ofera informatii asupra activitatii inteprinderii,a modului cum aceasta isi gestioneaza afacerile prin dimensiunea veniturilor,cheltuielilor si rezultatelor pe care le genereaza.

In contul de profit si pierdere al firmei Velvet Artist.SRL prezentat la data de 31.12.2007 se gasesc urmatoarele cheltuieli : Cheltuieli cu materii prim si materiale consumabile (ct.601+602-7421) in valoare de 5744ron , alte cheltuieli materiale 0ron chltuieli cu personalul 0 ron cheltuieli de exploatare (cheltuieli privind prestatiile externe) 1328ron ,cheltuieli cu impozite , taxesi varsaminte assimilate 0ron , cheltuieli cu despagubiri , donatii si activele cedate 0ron ,cheltuieli privind dobanzile de refinantare 0ron , cheltuieli extraordinare 0 ron . Cheltuielile totale se afla prin insumare tuturor cheltuielilor efectuale si sunt de 7072 ron .

Profitul sau pierderea(rezultatul exercitiului) se calculeaza ca o diferenta intre cifra de afaceri si cheltuielile efectuate la care se aduna profitul sau pierderea financiare = 7277-7072+1=206ron din acest profit se scad alte impozite in valoare de 146ron rezultand astfel un profit de 60ron

CONCLUZII:

Anexe

Bilantul contabil prezentat la 31.12.2007

Contul de profit si pierdere din data de 31.12.2007

Bibliografie :

1.Oprea C. Ristea M. -'Bazele contabilitatii 'Editura didactica si pedagogica R.A. Bucuresti 2004

Kerbalek, I. - ,,Economia Întreprinderii", Ed. Tibo , Bucuresti 2002

|