Abordari conceptuale privind rentabilitatea intreprinderii

Rentabilitatea reprezinta capacitatea unei intreprinderi de a obtine profit prin utilizarea factorilor de productie si a capitalurilor, indiferent de provenienta acestora si anume eficienta intregii activitati economico-financiare a intreprinderii, respectiv a tuturor mijloacelor de productie utilizate si a fortei de munca, din toate stadiile circuitului economic: aprovizionare, productie si vanzare.

Pentru exprimarea rentabilitatii se utilizeaza doua categorii de indicatori: profitul si ratele de rentabilitate. Marimea absoluta a rentabilitatii este reflectata de profit, iar gradul in care capitalul sau utilizarea resurselor intreprinderii aduc profit este reflectat de rata rentabilitatii (indicator al marimii relative a rentabilitatii).

Analiza profitului

Profitul, poate fi analizat din punct de vedere structural si factorial, pe total intreprindere si pe produse.

Analiza structurala a profitului

Analiza structurala a profitului urmareste stabilirea contributiei diferitelor tipuri de rezultate la modificarea totala, precum si punerea in evidenta a schimbarilor intervenite pe elemente componente. Astfel, analiza structurala a rezultatului brut al exercitiului (profit brut sau pierdere), se efectueaza pe baza gruparii veniturilor si cheltuielilor dupa natura sau a gruparii cheltuielilor dupa destinatia lor in cadrul intreprinderii. Aceasta analiza se poate efectua dupa urmatoarea..schema

Acest model de analiza structurala a rezultatului brut pune in evidenta faptul ca, marja bruta fata de cheltuielile variabile permite acoperirea cheltuielilor fixe (in caz contrar volumul de activitate este inferior pragului de rentabilitate) si a unor rezultate negative (pierderi) din activitatile financiare si extraordinare, astfel incat pe total firma activitatea sa fie rentabila.

Cea de-a doua metoda de analiza structurala a rezultatului brut al exercitiului este cunoscuta ca metoda clasificarii dupa functia cheltuielilor sau a costului vanzarilor'. Informatiile necesare analizei se impun a fi grupate astfel:

Cifra de afaceri

Costul vanzarilor

Rezultat operational (marja bruta)

Alte venituri din exploatare

Costuri de distributie

Cheltuieli administrative

Alte cheltuieli de exploatare

Rezultatul exploatarii

Venituri financiare

Cheltuieli financiare

Rezultatul financiar

Venituri extraordinare

Cheltuieli extraordinare

Rezultatul extraordinar

Rezultatul brut al exercitiului

Aceasta prezentare ofera uneori informatii mai relevante pentru utilizatori decat clasificarea dupa natura.

Alegerea metodei de analiza intre metoda costului vanzarilor si metoda naturii cheltuielilor depinde de factorii istorici, economici cat si de natura intreprinderii. Insa, deoarece informatiile asupra naturii cheltuielilor sunt utile la estimarea fluxurilor viitoare de numerar, se cere o prezentare suplimentara atunci cand este utilizata metoda costului vanzarilor.

Analiza soldurilor intermediare ale gestiunii (S.I.G.)

Prin solduri intermediare ale gestiunii intelegem principalii indicatori economico-financiari stabiliti pe baza datelor din Contul de profit si Pierdere, cu ajutorul carora se caracterizeaza modul de folosire a resurselor materiale, financiare si umane ale firmei.

Un sold intermediar al gestiunii reprezinta diferenta dintre doua valori, iar prin scaderi succesive ale acestori valori, se obtin indicatori de caracterizare a rentabilitatii si gestiunii firmei

Soldurile intermediare ale gestiunii se prezinta intr-un tablou care, in esenta este o alta modalitate de prezentare a contului de rezultate. Tabloul soldurilor intermediare ale gestiunii, sub forma de lista se prezinta astfel:

|

Nr. crt. |

Indicatori |

Exercitiul financiar |

|

|

|

|

precedent |

curent |

|

|

Vanzari de marfuri (ct. Costul marfurilor vandute (ct. |

|

|

|

|

Marja comerciala |

|

|

|

|

Productia vanduta (ct. la Variatia productiei stocate (ct. Venituri din productia de imobilizari (ct. |

|

|

|

|

Productia exercitiului |

|

|

|

|

Consumurile exercitiului provenind de la terti (gr. mai putin ct. gr. gr. |

|

|

|

|

Valoarea adaugata |

|

|

|

|

Subventii de exploatare Cheltuieli cu impozite, taxe si varsaminte asimilate (gr. Cheltuieli cu personalul (gr. |

|

|

|

|

Excedentul (deficitul) brut al exploatarii |

|

|

|

|

Alte venituri din exploatare inclusiv cele din provizioane Alte cheltuieli de exploatare Cheltuieli de exploatare privind amortizarea si provizioanele |

|

|

|

|

Rezultatul exploatarii |

|

|

|

|

Venituri financiare Cheltuieli financiare |

|

|

|

|

Rezultatul curent al exercitiului |

|

|

|

|

Venituri extraordinare Cheltuieli extraordinare |

|

|

|

|

Rezultatul extraordinar al exercitiului |

|

|

|

|

Rezultatul brut al exercitiului Impozit pe profit |

|

|

|

|

Rezultatul exercitiului (profit net sau pierdere) |

|

|

Analiza soldurilor intermediare de gestiune, se poate realiza pe baza:

modificarilor

indicilor cu baza fixa, in lant si medii;

ritmurilor cu baza fixa, in lant si medii;

metodei ratelor;

metodei substitutiilor in lant etc.

Pe langa indicatorii din tabloul soldurilor intermediare ale gestiunii, care au fost prezentati si analizati anterior, mai ezista si altii si anume:

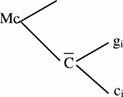

Marja comerciala (Mc) este un indicator utilizat de catre intreprinderile care vand bunurile in starea in care au fost cumparate, fiind specific activitatii de comert. Analiza factoriala a marjei comerciale, se efectueaza cu ajutorul formulei:

![]() si

si ![]()

in care:

D reprezinta cifra de afaceri din vanzari de marfuri sau valoarea desfacerilor de marfuri:

C rata medie a marjei comerciale sau cota medie de adaos comercial;

gi structura vanzarilor pe grupe de marfuri sau sectoare de activitate;

ci cota de adaos comercial pe grupe de marfuri sau sectoare de activitate.

Sistemul

de factori se prezinta astfel:

Sistemul

de factori se prezinta astfel:

Excedentul (deficitul) brut al exploatarii (E.B.E.), reprezinta fluxul potential de disponibilitati degajat de ciclul de exploatare. El se determina deducand cheltuielile monetare din exploatare din veniturile monetare aferente acestei activitati.

Veniturile monetare din exploatare sunt formate din vanzarile de marfuri, productia vanduta si subventiile de exploatare, iar cheltuielile monetare din exploatare cuprind acele categorii de cheltuieli care presupun plati imediate sau la termen (consumurile provenind de la terti, cheltuieli cu impozite, taxe si varsaminte asimilate si cheltuieli cu personalul).

Excedentul brut al exploatarii este utilizat in procesul de analiza pentru efectuarea de comparatii, in dinamica si in spatiu, cu rezultatele firmelor care isi desfasoara activitatea in acelasi domeniu. Comparativ cu ceilalti indicatori utilizati in procesul de analiza a rezultatelor, excedentul brut al exploatarii prezinta avantajul ca nu este influentat de sistemul de amortizare practicat, de politica de construire a provizioanelor, de politica financiara (gradul de indatorare) si fiscala (sistemul de impozitare a profitului), precum si de politica de distribuire a dividendelor.

Analiza excedentului brut al exploatarii, poate fi aprofundata utilizand urmatoarele rate de structura (repartitie):

Ra = ![]()

![]()

![]()

![]()

![]()

in care:

Ra reprezinta rata amortizarii;

Rp rata provizioanelor;

Rcf rata cheltuielilor financiare cu dobanzile;

Ri rata impozitului pe profit;

Rd rata dividendelor.

Analiza factoriala a profitului la nivel de intreprindere

Analiza profitului se impune a fi

efectuata si in functie de factorii directi

si indirecti care actioneaza la nivelul intreprinderii.

Luand in considerare diversitatea de forme sub care se

prezinta profitul net la nivel de intreprindere, analiza

factoriala a acestuia poate fi aprofundata

avand in vedere urmatoarele categorii de rezultate:

rezultatul brut al exercitiului, rezultatul exploatarii si

rezultatul aferent cifrei de afaceri.

Analiza factoriala a rezultatului brut al exercitiului

Rezultatul brut al exercitiului (Rb), se determina ca diferenta intre veniturile totale si cheltuielile totale. Modul de analiza factoriala este:

si

si

in care:

prb reprezinta rezultatul (profitul) mediu brut la l leu venituri totale;

gi structura veniturilor totale pe categorii de activitati;

prb; profitul brut la l leu venituri pe categorii de activitati.Sistemul de factori care actioneaza asupra profitului brut, se prezinta astfel:

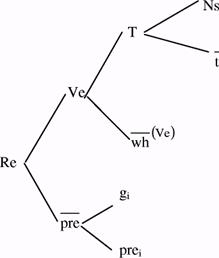

Analiza factoriala a rezultatului exploatarii

Rezultatul exploatarii (Re) se circumscrie la nivelul activitatii de baza a intreprinderii si caracterizeaza in marime absoluta rentabilitatea ciclului de exploatare. El se determina ca diferenta intre veniturile din exploatare (Ve) si cheltuielile aferente acestora (Ce), astfel:

Analiza factoriala a rezultatului exploatarii, se poate efectua pe baza urmatoarelor modele:

* ![]()

unde:

gi reprezinta structura veniturilor din exploatare pe tipuri de activitati;

prei profitul sau pierderea la l leu venituri din exploatare pe tipuri de activitate;

vei suma veniturilor din exploatare pe tipuri de activitati;

cei suma cheltuielilor de exploatare pe tipuri de activitati.

* ![]()

Utilizand primul model de analiza, sistemul de factori se prezinta astfel:

unde:

gi reprezinta structura veniturilor din exploatare pe tipuri de activitati;

prei profitul sau pierderea la l leu venituri din exploatare pe tipuri de

activitati;

Vei suma veniturilor din exploatare pe tipuri de activitati;

cei suma cheltuielilor de exploatare pe tipuri de activitati.

Analiza factoriala a rezultatului exploatarii conform acestui model se efectueaza utilizind date conform urmatorului tabel:

|

Nr. crt. |

Indicatori |

Simbol |

Programat |

Realizat |

|

|

Venituri din exploatare |

Ve |

|

|

|

|

Cheltuieli din exploatare |

Che |

|

|

|

|

Numarul mediu de salariati (pers.) |

Ns |

|

|

|

|

Rezultatul exploatarii |

Re |

|

|

|

|

Fondul total de timp de munca (ore) |

T |

|

|

|

|

Timpul mediu pe un salariat (ore) |

t |

|

|

|

|

Productivitatea medie orara, stabilita pe baza veniturilor din exploatare |

|

|

|

|

|

Profitul mediu la leu venituri din exploatare (lei) |

pre |

|

|

|

|

Profitul mediu recalculat la leu venituri din exploatare (lei) |

r |

|

|

Analiza factoriala si cuantificarea influentelor factorilor potrivit acestui model, se prezinta astfel:

ΔRe Rei Re0

influentei modificarii veniturilor din exploatare:

Ve (Ve1 Ve0

) x ![]() 0

0

din care datorita:

influentei modificarii fondului total de timp de munca:

ΔT = (T1

T0) x ![]() 0 x

0 x ![]() 0

0

influentei modificarii numarului mediu de salariati:

ΔNs = (Ns1 Ns0)

x t0 x![]() 0 x

0 x![]() 0

0

influentei modificarii timpului mediu pe un salariat:

Δt=Ns1

x t1 -

t0)

![]() 0 x

0 x![]() 0

0

influentei productivitatii medii orare:

Δ ![]() (Ve)=

T x

(Ve)=

T x ![]() 1 -

1 - ![]() 0) x

0) x![]() 0

0

influenta modificarii profitului mediu la l leu venituri din exploatare:

Δ ![]() = Ve1 x

(

= Ve1 x

( ![]() 1 -

1 - ![]() 0

0

influentei structurii veniturilor din exploatare pe tipuri de activitati:

Δ

gi = Ve1 x ( r![]() 1 -

1 - ![]() 0

0

influentei profitului la l leu venituri din exploatare pe tipuri de activitati:

Δprei = Ve1 x

( ![]() 1 r

1 r ![]() )

)

Conform celui de-al doilea model de analiza, sistemul de factori este urmatorul:

Ae

Re ![]()

![]() prei

prei

Analiza profitului aferent cifrei de afaceri

In cazul firmelor cu activitate de productie pentru analiza factoriala a profitului aferent cifrei de afaceri, se recomanda urmatoarele modele:

Analiza factoriala a profitului aferent cifrei de afaceri se calculeaza utilizand date conform tabelul :

|

Nr. crt. |

Indicatori |

Simbol |

Programat |

Realizat |

|

|

Cifra de afaceri evaluata in preturi de vanzare exclusiv T.V.A. |

ΣqvP |

|

|

|

|

Cheltuieli totale aferente cifrei de afaceri |

Σqvc |

|

|

|

|

Volumul efectiv al productiei vandute evaluat in preturi medii prevazute |

qviPo |

|

|

|

|

Volumul efectiv al productiei vandute evaluat pe baza de costuri prevazute |

qvlc0 |

|

|

|

|

Suma profitului aferent cifrei de afaceri |

Pr |

|

|

|

|

Profitul mediu la leu cifra de afaceri (lei) |

pr |

|

|

qv reprezinta volumul fizic al productiei vandute;

g structura productiei vandute pe produse;

c costurile complete unitare;

p preturile medii de vanzare unitare, exclusiv T.V.A.

Analiza factoriala a profitului aferent cifrei de afaceri se realizeaza astfel:

Δ Pr = Pr1 Pr0

Δqv = Pr0 x Iqv - Pr0

influentei modificarii structurii productiei vandute pe produse:

Δg = (Σ qv1p0 - Σ qv1c0) - Pr0 Iqv

3.influentei modificarii complete unitare:

influentei modificarii preturilor medii de vanzare unitare, exclusiv T.V.A.:

Al doilea sistem de factori care actioneaza asupra profitului este urmatorul:

P

Pr

Metodologia de analiza factoriala a profitului si cuantificarea actiunii acestora se prezinta astfel:

ΔPr = Pr1 Pr0

1. influentei modificarii cifrei de afaceri:

ΔCA = (CA1 CA0) x ![]() 0

0

din care,datorita:

influentei modificarii volumului fizic al productiei vandute:

Δqv =

(Σ qv1p0 -

Σ qv0p0) x ![]() 0

0

1.2 influentei modificarii preturilor medii de vanzare unitare:

Δp = (Σ qv1p1 - Σ qv1po) x ![]() 0

0

2.1 influentei modificarii structurii productiei vandute pe produse:

![]() -

- ![]() 0)

0)

influentei modificarii preturilor medii de vanzare unitare:

![]() -

- ![]() )

)

influentei modificarii costurilor unitare:

![]() 1 -

1 - ![]() )

)

Potrivit urmatorului model de analiza, sistemul de factori este urmatorul:

in care:

T reprezinta fondul total de timp de munca;

![]() = gradul de inzestrare tehnica a muncii;

= gradul de inzestrare tehnica a muncii;

![]() = eficienta utilizarii mijloacelor fixe,

exprimata prin vanzarile ce revin in medie

la l leu mijloace fixe.

= eficienta utilizarii mijloacelor fixe,

exprimata prin vanzarile ce revin in medie

la l leu mijloace fixe.

Acest model scoate in evidenta gradului de inzestrare a fortei de munca si eficientei folosirii mijloacelor fixe asupra masei profitului.

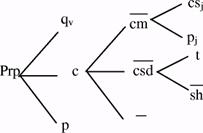

Analiza factoriala a profitului pe produs

Aprofundarea analizei profitului total al intreprinderii presupune studierea profitului principalelor produse si stabilirea influentelor factorilor directi si indirecti care actioneaza asupra acestora. Analiza profitului pe produs (Prp) se poate realiza pe baza modelului:

unde:

c ![]()

![]()

![]()

![]()

in care:

cm reprezinta cheltuielile cu materiile prime si materialele directe pe unitatea de produs;

csd cheltuielile cu manopera directa pe unitatea de produs;

ci cheltuielile indirecte pe unitatea de produs;

csj consumul specific din resursa materiala ,j';

pj pretul de aprovizionare al resursei ,j';

t timpul de munca pe unitatea de produs;

sh salariul mediu orar (inclusiv contributiile pentru asigurari si protectie sociala);

Ci suma cheltuielilor indirecte;

Sistemul de factori care actioneaza asupra modificarii profitului pe produs este:

|

|

Metodologia de analiza a profitului pe produs, presupune cuantificarea influentelor factorilor mai sus prezentati, dupa cum urmeaza:

1. Δqv (qv1 qv0) x (p0 c0)

2. Δc = - qv1 x (c0 - c0)

din care:

![]() = -qvl(

= -qvl(![]() 1 -

1 -![]() 0 )

0 )

din care:

Δcsj = - qv1 ( Σcs j1 x pj0 - Σcs j0 x pj0 )

j1 x pj1 Σcs j1 x pj0

![]() = -qvl x (

= -qvl x (![]() 1 -

1 -![]() 0)

0)

din care:

2.2.1 Δt = - qv1 x

(t1-t0) x ![]() 0

0

2.2.2 Δ![]() =- qv1 x t1 x (

=- qv1 x t1 x (![]() 1

1 ![]() 0 )

0 )

![]() = -qvl x (

= -qvl x (![]() 1 -

1 -![]() 0)

0)

3. Δp = qvl x (p1 - p0)

Rezultatele finale ale activitatii economico - financiare desfasurata de o intreprindere se reflecta in profit si rata rentabilitatii.

Rata rentabilitatii comerciale reflecta randamentul, aportul diferitelor stadii ale activitatii intreprinderii la formarea rezultatului economico-financiar. Ele se determina ca raport intre marjele de acumulare (marja comerciala, excedentul brut din exploatare, rezultatul exercitiului) si cifra de afaceri sau valoarea adaugata.

In literatura de specialitate si in practica economica sunt abordate si analizate mai multe variante de rate ale rentabilitatii comerciale, in functie de specificul intreprinderii si de scopul analizei.

Rata rentabilitatii comerciale se determina ca raport intre profitul aferent cifrei de afaceri evluata in preturi de vanzare.

Modelul de calcul si analiza este urmatorul :

Rc =  =

=  sau Rc =

sau Rc =

Factorii care influenteaza rata rentabilitatii resurselor consumate sunt :

Metodologia de analiza factorialala si respectiv cuantificarea influentelor factorilor presupune:

Influenta modificarii ratei rentabilitatii financiare a capitalurilor proprii:

∆ Rr = Rr 2001 Rr 2000

Pentru determinarea marimilor ratelor de rentabilitatea financiara, pot fi utilizate urmatoarele relatii generale, in functie de indicatorii utilizati la numaratorul raportului:

Capitaluri proprii

Capitaluri proprii

Capitaluri proprii

6.1Analiza ratei rentabilitatii financiare a capitalurilor proprii

Rata rentabilitattii financiare a capitalurilor proprii se determina pe baza relatiei :

Rf = ![]()

Pentru a putea fi aprofundata analiza factoriala a ratei rentabilitatii a capitalurilor proprii , se utilizeaza urmatoarul model multiplicativ de analiza:

Rf = ![]()

In cazul acestui model de analiza,sistemul de factori se prezinta astfel :

∆ Rf = Rf2001 Rf2000

Influenta modificarii vitezei de rotatie a activului circulant

∆ ![]() =

= ![]() -

- ![]()

Influenta modificarii factorului de multiplicare a capitalului

∆ ![]() =

= ![]() -

- ![]()

Influenta modificarii rentabilitatii nete a veniturilor totale

∆ ![]() =

= ![]() -

- ![]()

Rata rentabilitatii financiare a capitalului permanent

Utilizarea ratei rentabilitatii financiare a capitalului permanent are rolul de a evidentia corelatia dintre capitalul permanent si profitul brut inaintea deducerii financiare cu dobanzile si a impozitului pe profit.

Modelul de analiza este urmatorul :

Rfp

= ![]()

In care :

-Rfp = reprezinta rata rentabilitatii financiare a capitaluilui permanent;

-Pb = profitul brut inaintea deducerii cheltuielilor financiare cu dobanzile si a impozitului pe profit;

-Kpr capitalul permanent(este format din capitaluri proprii, provizioanele pentru riscuri si cheltuieli si datoriilr pe termen mediu si lung).

Mai poate fi avut in vedere si urmatorul model de analiza a ratei rentabilitatii financiare a capitalului permanent :

Rfp = ![]()

In cazul acestui model de analiza sistemul de factori se prezinta astfel :

Influenta modificarii cifrei de afaceri medie la 1leu capital permanent

∆ ![]() =

= ![]() -

- ![]()

Influenta modificarii profitului mediu brut la 1 leu cifra de afaceri

∆ ![]() =

= ![]() -

- ![]()

= ![]() = - 0,8927%

= - 0,8927%

Prin rata rentabilitatii resurselor consumate se incearca sa se prezinte eficienta costurilor. In practica, presupune negocierea preturilor de vanzare a produselor si permite pozitionarea produselor sub aspectul rentabilitatii fata de media intreprinderii.

Modelul de calcul si analiza este urmatorul :

Rrc =

Ratei rentabilitatii resurselor consumate este influentata de urmatorii factori :

Influenta modificarii structurii productiei vandute pe produse

∆ g =  -

-

Influenta modificarii costurilor unitare

∆ c =  -

-

Influenta modificarii preturilor medii de vanzare unitare pe produs

∆ p =  -

-

|