Dimensionarea optima a fondurilor banesti lichide

In principal, fondurile banesti ale unei unitati economice se compun din urmatoarele elemente:

fondurile banesti lichide;

depozitele bancare la vedere;

Ponderea cea mai mare o reprezinta depozitele bancare.

Fondul banesc lichid este necesar intr-o unitate economica, atat pentru a rezolva anumite probleme curente cat si pentru a aduce dobanda, daca este depus in banca.

Prin urmare, este necesar ca fondul banesc lichid sa fie dimensionat optim. In acest fel, institutia isi poate plati toate obligatiile, iar restul de bani este depus in banca pentru a aduce dobanda.

Motivele importante pentru care o unitate economica trebuie sa dispuna de un fond banesc lichid, sunt urmatoarele:

1. Efectuarea diferitelor plati (impozite, salarii, dividende etc.);

2. Necesitatea efectuarii unor operatiuni financiare speculative (atunci cand se poate profita de anumite situatii avantajoase);

3. Efectuarea unor operatiuni financiare de precautie (de exemplu, este posibil ca valoarea vanzarilor sa scada si deci, unitatea economica va trebui sa adopte masurile in consecinta);

Modelele de dimensionare a fondurilor banesti lichide isi au originea in metodele optimale de gestionare a stocurilor materiale. Primul model a fost elaborat de Baumol, in 1952.

Modelele de dimensionare a fondurilor banesti lichide se clasifica astfel:

1. Modele deterministe se disting urmatoarele situatii:

cazul in care nu exista posibilitatea aparitiei penuriei;

cazul in care exista posibilitatea aparitiei penuriei;

2. Modele aleatoare (probabiliste);

modele discrete;

modele continue;

Modele deterministe se caracterizeaza prin lipsa factorilor aleatori. Mai precis, aceste modele nu contin parametri ce trebuie determinati statistic.

Modelele probabiliste se caracterizeaza in principal pe faptul ca cererea de fonduri banesti este descrisa de o variabila aleatoare. In functie de tipul acestei variabile aleatoare (discreta sau continua) modelele sunt la randul lor discrete sau continue.

1. Modele deterministe

1.1. Cazul in care nu exista posibilitatea aparitiei penuriei de fonduri banesti

Acest model este cunoscut sub denumirea de modelul lui Wilson si se caracterizeaza, in principal, pe faptul ca de-a lungul intregii perioade analizate se poate evita aparitia penuriei banesti.

Se adopta urmatoarele notatii:

X reprezinta valoarea de fond banesc solicitat in [0,T]; Marimile X si T se considera cunoscute;

x reprezinta valoarea comenzii/tranzactiei (x este marime cunoscuta);

t reprezinta intervalul dintre doua comenzi consecutive;

n reprezinta numarul de comenzi;

c reprezinta costul unitar al comenzii;

b reprezinta costul unitar de penalizare, in cazul imobilizarii fondurilor.

Se adopta urmatoarele ipoteze:

1. Comenzile se efectueaza la intervale egale de timp;

2. Valoarea comenzilor este aceeasi.

Observatia Aceste ipoteze au caracter simplificator din punct de vedere al calculelor, dar nu influenteaza rezultatele finale.

Observatia 5.2. Aceste ipoteze conduc la egalitatea urmatoare:

![]() (5.1)

(5.1)

![]() (5.2)

(5.2)

Schematic, aceste ipoteze conduc la imaginea urmatoare: (fig.5.1)

Figura

Functia de eficienta adoptata in acest caz este costul total de gestionare al fondului banesc lichid. Fiind vorba despre o problema de cost, va trebui sa determinam valoarea comenzii x si timpul optim t intre doua comenzi consecutive, astfel incat costul total sa fie minim.

Se noteaza cu Q reprezinta costul total de gestionare a fondului banesc utilizat. Q are urmatoarele componente:

Q1 reprezinta costul propriu zis si se considera a fi proportional cu nivelul fondului mediu:

![]()

Q2 reprezinta costul comenzii si este dat de produsul dintre costul unitar al comenzii si numarul de comenzi:

![]()

Observatia 5.3. Costurile partiale Q1 si Q2 au fost considerate doar in variabila x si nu in variabile x si t. In baza egalitatilor (5.1) si (5.2) care arata ca aceste variabile nu sunt independente, avem:

![]()

![]() (5.3)

(5.3)

Solutiile optime ![]() si

si ![]() se determina rezolvand problema

se determina rezolvand problema ![]() si tinand seama de egalitatile (5.1)

si (5.2).

si tinand seama de egalitatile (5.1)

si (5.2).

![]() este solutia care minimizeaza functia Q(x)

si prin urmare se impun conditiile:

este solutia care minimizeaza functia Q(x)

si prin urmare se impun conditiile: ![]() , adica:

, adica:

Deoarece ![]() inseamna ca

solutia optima

inseamna ca

solutia optima ![]() cautata se determina ca solutie a

ecuatiei

cautata se determina ca solutie a

ecuatiei ![]() , de unde:

, de unde:

![]()

![]() (5.4)

(5.4)

Singura

solutie acceptata este: ![]() .

.

Cunoscand volumul optim al comenzii ![]() se pot determina

imediat urmatoarele elemente:

se pot determina

imediat urmatoarele elemente:

1. Costul minim de gestionare a fondului banesc:

![]()

2.

Timpul optim ![]() intre doua

comenzi consecutive:

intre doua

comenzi consecutive:

(5.5)

(5.5)

1.2. Cazul in care exista posibilitatea aparitiei penuriei de fonduri banesti

Spre deosebire de modelul precedent, se va presupune ca in intervalul [0,T] este posibila aparitia penuriei de fond banesc .

Pentru comoditatea calculelor si fara a influenta rezultatele finale vom presupune ca aceasta penurie apare o singura data.

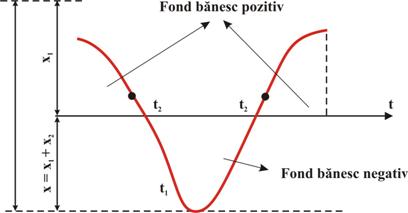

Se pastreaza aceeasi semnificatie din modelul precedent pentru variabilele X, T, n, C. In plus facem urmatoarele notatii (fig.5.2):

t1 momentul aparitiei penuriei

t momentul in care dupa aparitia penuriei nivelul fondului banesc redevine max.

x1 nivelul fondului maxim

x2 nivelul cererii maxime.

Figura 5.2.

Observatia 5.4. Din aceasta schema rezulta imediat ca T2 reprezinta intervalul de timp scurs de la momentul aparitiei penuriei pana la momentul in care fondul banesc a redevenit maxim.

In mod obisnuit am putea considera x1 si

x2 variabile curente, dar in baza egalitatii ![]() , adica

, adica ![]() vom considera

variabile pe x1 si x2, adica

nivelul fondului maxim si suma dintre fondul maxim si cererea

maxima.

vom considera

variabile pe x1 si x2, adica

nivelul fondului maxim si suma dintre fondul maxim si cererea

maxima.

Factorul de eficienta in acest caz se noteaza cu Q si reprezinta costul total de gestionare a fondului banesc.

Costul Q are urmatoarele componente:

Q1 reprezinta costul propriu zis al fondului; Q1 se considera a fi proportional cu nivelul fondului mediu.

![]() ,

,

unde ![]() reprezinta un

factor de proportionalitate;

reprezinta un

factor de proportionalitate;

Q2 reprezinta costul de penurie; se noteaza cu p costul unitar de penurie si se presupune ca Q2 este proportional cu nivelul cererii medii.

![]()

Q3 reprezinta costul comenzii. ca si in cazul precedent este dat de numarul de comenzi X cu costul unitar comenzii.

![]() , adica

, adica ![]()

Prin urmare costul total de gestionare are urmatoarea reprezentare analitica:

![]()

![]() (5.6)

(5.6)

Observatia 5.5. Pentru comoditatea calculelor, dar fara a influenta rezultatele finale, se presupun in plus, urmatoarele ipoteze:

![]() (5.7)

(5.7)

![]() (5.8)

(5.8)

Din relatiile (5.6), (5.7) si (5.8) rezulta urmatoarea exprimare:

![]()

Fiind vorba

de o problema de cost, trebuie rezolvata problema ![]() .

.

Daca ![]() sunt solutiile

optime care minimizeaza costul total Q,

inseamna ca

sunt solutiile

optime care minimizeaza costul total Q,

inseamna ca ![]() si

si ![]() verifica

conditiile:

verifica

conditiile:

1)

unde: ![]()

2)

![]()

unde:

Prin calcul direct, asemanator cazului precedent se poate arata ca: D1>0; D2>0.

Prin urmare, valoarea optima cautata ![]() se determina

rezolvand sistemul:

se determina

rezolvand sistemul:

(5.9)

(5.9)

Solutiile sistemului (5.9) (adica solutiile optime cautate) rezulta imediat dupa un calcul relativ comod:

(5.10)

(5.10)

Dupa determinarea solutiilor optime date de formula (5.10), se pot calcula imediat urmatoarele elemente:

1) Costul total

de gestionare a fondului banesc lichid: ![]() ;

;

2) Timpul optim ![]() intre doua

comenzi consecutive:

intre doua

comenzi consecutive:

![]()

2. Modele probabiliste

Aceste modele sunt utilizate in situatia concreta, cand cererea de fonduri banesti este descrisa de o variabila aleatorie.

2.1. Modele discrete

Modelele discrete corespund situatiei in care cererea de fonduri banesti e descrisa de o variabila aleatoare X de tip discret.

Presupunem ca distributia variabilei aleatoare X este urmatoarea:

![]()

unde n este finit/infinit

In practica financiara curenta, n are valoarea 7, de 10 sau 30 ceea ce inseamna ca cererea de fonduri banesti este analizata saptamanal, pe decade sau lunar.

Observatia

5.6. Concentrat, variabila aleatoare X se poate scrie in forma: ![]() , unde i este numar natural.

, unde i este numar natural.

Conditiile ca X sa fie variabila aleatoare sunt urmatoarele:

Cunoasterea efectiva a cererii de fonduri banesti nu este suficienta pentru a determina valoarea optima a fondului banesc necesar unei unitati economice. Din acest motiv, se construieste o noua variabila aleatoare, pornind de la o valoare oarecare Sa fondului banesc. Aceasta variabila o vom nota cu C(S) si se construieste cu ajutorul variabilei aleatoare X (ce descrie cererea de fonduri banesti) si cu ajutorul a doi coeficienti C1 si C2 a caror semnificatie este urmatoarea:

C1 reprezinta costul unitar de penalizare, in cazul imobilizarii fondurilor;

C2 reprezinta costul unitar de penalizare datorita imposibilitatii efectuarii platilor;

Variabila aleatoare C(S) este egala cu variabila costului de formare a fondurilor banesti S sau cu variabila de cost, care are urmatoarea distributie:

![]()

Se noteaza cu M (C(S)) valoarea medie a variabilei costului; nivelul optim al fondului S0 si se considera a fi acela pentru care se realizeaza minimul valorii medii a variabilei costului . Altfel spus S0 este nivelul optim cautat al fondului banesc, daca este solutia problemei:

![]() (5.11)

(5.11)

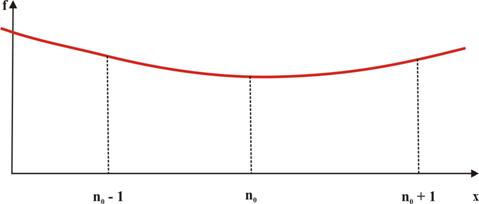

Observatia 5.7. O functie se zice discreta daca domeniul de definitie este o multime de elemente 0,1,2,n,. Punctul n0 este punct de minim pentru o functie discreta f daca este indeplinita conditia urmatoare:

![]() (fig.5.3)

(fig.5.3)

Figura 5.3.

In baza acestor observatii S0 este solutia problemei (5.11), daca sunt indeplinite urmatoarele conditii:

![]() (5.12)

(5.12)

Determinarea lui S0 din conditia (5.12) este dificila si din acest motiv vom formula doar rezultatul final.

Teorema [37] Nivelul optim S0 al fondului banesc, verifica urmatoarea dubla inegalitate:

![]() (5.13)

(5.13)

Determinarea lui S0 verificand inegalitatea (5.13) este mai comoda decat in cazul inegalitatilor (5.12) pentru ca variabila aleatoare X admite o reprezentare mai simpla decat variabila C(S).

Observatia 5.8. Intre nivelul optim S0 si coeficientii de penalizare C1 si C2 se pot stabili urmatoarele inegalitati:

(5.14)

(5.14)

![]()

Inegalitatile (5.14) sunt utile in calculele financiare in situatia in care cunoscand nivelul optim S0 si doar unul din coeficientii de penalizare se poate determina si celalalt coeficient de determinare.

Nivelul optim S0 poate fi cunoscut fie in baza unor rezultate similare, fie in baza unor studii de prognoza (rezultate similare trebuie intelese in sensul compararii) cu unitatile economice cu profil asemanator si care utilizeaza aceeasi indicatie financiara.

2.2. Modele continue

In acest caz cererea de fonduri banesti este descrisa de o variabila aleatoare X de tip continuu. Daca f este densitatea de probabilitate asociata acestei variabile aleatoare vom avea si pentru variabila X urmatoarea reprezentare:

![]()

Intervalul [a,b] este cunoscut, capatul b fiind infinit sau finit, iar capatul a 0. Pastrand semnificatia coeficientilor C1 si C2 se introduce asemanator cazului precedent variabila costului C(S).

Nivelul S(0) optim este cel care minimizeaza valoarea medie a variabilei aleatoare C(S) atunci M(C(S)) = min M(C(S)). Pentru ca S0 sa fie solutie a acestei probleme de minimizare trebuie indeplinite conditiile:

![]() (5.15)

(5.15)

![]() (5.16)

(5.16)

Efectuand calculele, obtinem ca derivata de ordin 1 si 2 ale variabilei medii a variabilei costului, calculele in punctul S0 sunt urmatoarele:

![]() (5.17)

(5.17)

![]() (5.18)

(5.18)

Din egalitatea (5.17) rezulta imediat ca derivata de ordin 2 a valorii medii calculate in punctul optim S0 este tot timpul pozitiva (pentru ca membrul drept din relatie este produsul a doua numere pozitive). Prin urmare inegalitatea (5.16) este tot timpul verificata. In consecinta nivelul optim cautat S0 se determina rezolvand ecuatia (5.15).

In baza egalitatii (5.16) rezulta ca S0 cautat este solutia ecuatiei:

![]() (5.19)

(5.19)

Observatia 5.9. Intre coeficientul de penalizare C1 si C2 si nivelul optim S0 se poate stabili imediat egalitatea:

![]() (5.20)

(5.20)

Observatia 5.10. Dupa determinarea nivelului optim S0 al fondului banesc se poate calcula efectiv costul formarii acestui fond. Costul de formare al fondului banesc S0 este valoarea medie a variabilei C(S0), marimea acesteia fiind:

in cazul discret

![]()

in cazul continuu

![]()

|