1. Studiul sistemului informational al organizatiei

Banca Romana de Dezvoltare este o banca cu vocatie universala, adepta unei politici bine definite de crestere durabila, bazata pe o dezvoltare permanenta si selectiva a produselor si serviciilor sale.

BRD-Groupe Société Générale isi concentreaza activitatea pe trei axe majore:

Banca de retail

Banca se bucura de o buna imagine in randul populatiei, avand peste 1,4 milioane de clienti si mai mult de 900.000 posesori de carduri, detinand o treime din piata cardurilor si fiind lider dupa volumul tranzactiilor.

Cu o cota de peste 25% din piata creditelor de consum, BRD - Groupe Société Générale ocupa primul loc in acest domeniu.

Banca de referinta a societatilor comerciale

BRD - Groupe Société Générale este banca de referinta pentru intreprinderile private din Romania, avand peste 65% din plasamente in credite acordate sectorului privat.

Cu peste 11.000 facilitati de credit acordate, BRD - Groupe Société Générale este prezenta in toate ramurile economiei jucand un rol important fata de companiile multinationale, franceze sau internationale, clienti pe care grupul Société Générale ii urmeaza peste tot in lume.

Banca de investitii

Prin intermediul celor doua entitati specializate - BRD/SG Corporate Finance, care ofera consultanta in investitii si privatizari, precum si in domeniul fuziunilor si achizitiilor si BRD Securities - Groupe Société Générale SA, una din primele cinci societati de brokeraj de pe piata romaneasca - BRD - Groupe Société Générale ofera servicii integrate marilor clienti romani si straini.

Printre clientii cu nume de rezonanta ai BRD - Groupe Société Générale se numara importante societati multinationale dar si autoritatile romanesti, care au beneficiat din partea BRD - Groupe Société Générale de servicii de consultanta pentru privatizarea unor companii romanesti.

BRD - Groupe Société Générale beneficiaza de doua atuuri unice in peisajul bancar romanesc:

Ø este o institutie cu traditie, bine ancorata in economie si recunoscuta de catre populatie prin intermediul unei retele de 173 de sucursale;

Ø apartine Grupului Société Générale si are astfel acces la produsele si serviciile cele mai inovatoare si la cele mai eficiente metode de gestiune.

Modernizarea informaticii, a retelei, simplificarea procedurilor, investitiile importante dedicate pregatirii profesionale au ca scop marirea eficacitatii si a calitatii ofertei comerciale a BRD - Groupe Société Générale

Functiile principale ale B.R.D. sunt cele specifice unei bǎnci comerciale, in general, adicǎ:

Ø clientilor care solicitǎ credite, folosind depozite atrase (plasarea fondurilor);

Ø sǎ atragǎ depozitele bǎnesti ale clientilor persoane fizice si juridice (atragerea fondurilor);

Ø sǎ acorde imprumuturi;

Ø sǎ permitǎ clientilor sǎ-si retragǎ banii sau sǎ-si transfere in alte conturi.

Realizarea acestor functii este mult mai usuratǎ in conditiile in care banca:

Ø mentine increderea clientilor;

Ø inregistreazǎ toate tranzactiile (mentine evidenta riguroasǎ a operatiunilor);

Ø asigurǎ confidentialitatea bancarǎ dovedind discretie fatǎ de afacerile clientilor .

Banca Romana pentru Dezvoltare

a) operatiuni pasive legate de depozitele la vedere si la termen, adicǎ primirea depunerilor spre fructificare si depozitelor de la unitǎtile cooperatiste asociate, de la ceilalti asociati fondatori, de la unitǎtile cooperatiste neasociate si de alti agenti economici, persoane fizice si juridice, romane si strǎine, inclusiv a garantiilor depuse de cǎtre gestionari;

b) operatiuni active referitoare la acordarea de imprumuturi pe termen mediu si scurt organizatiilor si agentilor economici ai Cooperatiei de Consum si Credit, producǎtorilor agricoli, meseriasilor, altor particulari precum si ai altor agenti economici cu capital privat, public sau de stat;

c) operatiuni accesorii. In aceastǎ grupǎ pot fi incluse:

- decontarea operatiunilor interne privind livrǎrile de mǎrfuri, prestǎrile de servicii;

- cumpǎrarea, vanzarea, tinerea in custodie si/sau administrarea de active monetare;

- alte operatiuni de virament pe cont propriu sau in contul clientilor.

d) operatiuni conexe. Incadrǎm aici:

- plasamentul, subscrierea, gestionarea, pǎstrarea si comertul cu

titlul de stat, titluri de credit si hartii de valoare pe cont propriu sau in

contul tertilor, in

- prezentarea de efecte comerciale spre scontare la B.N.R., in conditiile stabilite de aceasta;

- plasarea disponibilitǎtilor de fonduri sub formǎ de depuneri sau depozite la bǎnci de prim rang sau la institutii de credit din tarǎ sau strǎinǎtate;

- cumpǎrarea si vanzarea de valutǎ, aur si metale pretioase, in lingouri sau obiecte prelucrate din acestea, inclusive cu pietre pretioase;

- efectuarea de operatiuni bancare in valutǎ pe cont propriu sau la solicitarea tertilor;

- emiterea de obligatiuni si titluri de credit;

- participarea la operatiuni financiare si bancare in cadrul unor acorduri, conventii, intelegeri incheiate de autoritǎtile romane pe plan intern si international;

- organizarea de societǎti de asigurǎri pe actiuni privind asigurǎrile si reasigurǎrile de bunuri materiale, persoane si riscuri de credit;

- acordarea si primirea de credite si depozite de la alte bǎnci sau institutii de credit, din tarǎ si strǎinǎtate, in conditiile pietei;

- participarea cu capital in lei sau valutǎ la societǎtile comerciale, in orice domeniu de activitate si inclusiv la societǎtile bancare romane si strǎine;

- achizitionarea sau constituirea de imobile, cumpǎrarea de mobilier, uilaje, echipamente si altele pentru asigurarea desfǎsurǎrii activitǎtii proprii;

- realizarea de operatiuni de consulting bancar, garantii, incheierea de tranzactii mandatare si alte actiuni legale ce pot fi asumate in cont propriu sau pentru clientii ei;

- finalizarea de alte operatiuni bancare si financiare, in lei si in valutǎ, solicitate de clienti, cu respectarea legislatiei in vigoare.

Banca Romanǎ pentru Dezvoltare S.A. este prima banca cu capital privat care a fost infiintata in anul 1990 pentru a sprijini procesul economiei de piata.

Ea are peste 220 de sucursale si filiale in prezent fata de 1991, si peste 5000 de angajati. Daca acestor unitati li se adauga si cele 850 cooperative de credit prin care se realizeaza tranzactii, atunci se mareste gradul de acoperire in teritoriul pentru ca banca sa fie langa clientii sai.

Banca Romanǎ pentru Dezvoltare S.A. este membra a Asociatilor Bancilor Comerciale din Europa Centrala si de Est deschizandu-si agentii in New York, Bruxelles. De asemenea, ea participa cu capital social in alte banci din Romania si alte tari in valoare de peste 20 de milioane de USD in 35 de companii.

Cele mai importante dintre atributiile centralei Bancii Romanǎ pentru Dezvoltare S.A. sunt urmatoarele:

elaborarea si avizarea normelor metodologice ce reglementeaza obiectul de activitate al bancii, precum si a celorlalte instructiuni, circulare, reglementari emise de catre banca pe probleme specifice;

indrumarea si controlul unitatilor teritoriale, in legatura cu activitatea desfasurata, cu modul de aplicare a legislatiei bancare, precum si normele metodologice si reglementarile, interne emise de banca pentru diverse domenii de activitate;

efectuarea de studii si analize in legatura cu activitatile desfasurate de banca, in vederea luarii deciziilor pentru perfectionarea activitatii;

intocmeste periodic planurile de credit si le supune aprobarii conducerii;

in functie de nivelul resurselor de refinantare, repartizeaza, pe sucursale nivelurile de credit, stabileste si repartizeaza plafoanele;

intocmeste periodic rapoarte referitoare la executarea programelor de creditare, precum si la principalele aspecte legate de acordarea si rambursarea acestora;

formuleaza pe baza analizelor formulate, propunerile privind politica dobanzilor;

analizeaza su prospecteaza posibilitatile si conditiile de asigurare a resurselor de creditare ale bancii;

negociaza si propune contractarea de credite pe piata interbancara si participa la licitatiile organizate de B.N.R. pentru obtinerea de credite de refinantare;

stabileste prognozele de trezorerie, pe diferite perioade;

realizeaza proiecte de emisiuni de hartii de valoare si coordoneaza evidenta si plasarea acestora;

urmareste si informeaza conducerea asupra situatiei nivelurilor activelor si pasivelor bancii.

Rolul sucursalei din

Principalele atributii ale B.R.D. Iasi sunt:

coordonarea de ansamblu la nivelul judetului a problemelor de creditare, a operatiunilor de incasari si plati fara numerar si de casierie;

defalcarea platformelor de credite transmise de centrale bancii, pe fiecare filiala si agentie din subordine cu urmarirea si administrarea, in acelasi timp, in bune conditii a resurselor de finantare;

realizarea de lucrari de analiza si informare privind creditele acordate, verificarea garantiilor, rambursare, credite restante;

analizarea activitatii desfasurate la nivelul judetului pe baza datelor proprii sau primite de la unitatile din subordine si luarea deciziilor ce se impun;

verificarea, analizarea si centralizarea balantelor, bilanturilor si darilor de seama, bugetelor de venituri si cheltuieli ale unitatilor din subordine, a celorlalte situatii legate de acestea;

urmarirea si asigurarea controlului asupra activitatilor desfasurate de catre unitatile din subordine;

primirea, analizarea si aprobarea propunerilor unitatilor din subordine privind diferite aspecte desfasurate de acestea;

luarea masurilor ce se impun in legatura cu pregatirea profesionala a personalului, pe baza analizelor stadiului acestuia;

analizarea si valorificarea materialelor intocmite de organele de control ale serviciilor de coordonare, cu urmarirea indeplinirii masurilor stabilite;

analizarea cererilor de creditare ce depasesc competentele unitatilor teritoriale din subordine;

evalueaza cererile de credite bancare, in valuta, solicitate de diversi clienti si propune acordarea acestora;

1) Biroul credite in lei

v acorda credite in lei clientilor conform metodologiei stabilite de catre centrala, cu respectarea legislatiei in vigoare in limita competentelor acordate de Centrala Bancii in ce priveste aprobarea de credite;

v stabileste potrivit reglementarilor legale in vigoare conditiile in care bunurile ce constituie garantia creditului raman in pastrarea clientilor beneficiari de credite, precum si modalitatile in care clientii pot dispune de aceste bunuri;

v negocierea dobanzilor cu clientii pentru creditele acordate, inclusiv marjele peste dobanda de refinantare si comisionul de risc;

v analizeaza in vederea creditarii, situatiile financiare si posibilitatile de rambursare a creditelor de catre clienti, tine evidenta si urmareste rambursarile la termenele stabilite de Comitetul de Directie si Comitetul de Risc si credite din centrale bancii.

2) Biroul credite in valuta si alte operatiuni valutare

Ø primeste si remite in tara si strainatate documentele privind prestatiile de servicii internationale;

Ø urmareste incasarea valutei aferente, a comisioanelor si spezelor cuvenite bancii si deconteaza valuta incasata;

Ø deconteaza sumele in valuta cu caracter necomercial pentru prestatii de servicii, pensii, ajutoare, cheltuieli de calatorie, onorarii, burse, diurne si alte cheltuieli de deplasare in interesul serviciului, amenzi, cautiuni, taxe de participare la targuri internationale, taxe pentru brevete si inventii, taxe vamale si alte taxe vamale, alte operatiuni prevazute in regulamentele privind efectuarea operatiunilor valutare;

Ø primeste cererile, deschide si administreaza conturile in valuta liber convertibila si in lei pe numele cetatenilor romani sau straini;

Ø colaboreaza la elaborerea de norme de lucru privind efectuarea de operatiuni de inacsari si plati in valuta, cecuri in valuta, cecuri de calatorie, primiri si remiteri din si in strainatate de valuta efectiva si cecuri in valuta si in lei;

Ø colaboreaza la elaborarea tarifului intern si extern a tarifului de comisioane al Bancii Romane de Dezvoltare S.A.;

Ø efectueaza controlul asupra bonitatii mijloacelor de plati autohtone si straine in vederea prevenirii de bancnote si cecuri false, deteriorate;

Ø analizeaza permanent stocul de valuta existent in tezaur si ia masuri in vederea transportului disponibilitatilor care depasesc plafonul stabilit de centrala B.R.D. pentru valorificare;

Ø centralizeaza documentele contabile si statistice de incasari si plati in valuta, intocmite de celelalte compartimente din sucursale din sucursale;

Ø acorda credite conform metodologiei stabilite de Centrala B.R.D., cu respectarea legislatiei in vigoare;

Ø realizeaza controlul valutar prin:

a) la efectuarea operatiunilor dispuse de clienti, se urmareste pe documentele prezentate pentru operatiuni de transfer bancar sa fie mentionate destinatiilor sumelor respective;

b) verificarea documentelor justificative corespunzatoare si a autoritatilor prevazute in regulamente inainte de a efectua operatiunile dispuse de catre client;

c) pentru a se preveni eludarea normelor cu privire la limita marimii de valuta in numerar pe care persoanele fizice o pot coate din tara, bancile nu vor elibera mai mult de 5000 de dolari in numerar persoanelor fizice si juridice. Sumele peste aceasta limita se transfera numai pe cale bancara.

3) Serviciul juridic, contencios, secretariat se ocupa cu:

majorarea capitalului social al societatilor existente (toate celelalte modificari-fuziuni, dizolvarea si lichidarea acestei societati);

emisiunea de obligatiuni ale societatilor pe actiuni;

gestionarea valorilor mobiliare detinute de banca preluate sau cu alt titlu;

cunoasterea si aplicarea normelor fiscale in interesul bancii, al clientelei si al statului.

4) Biroul personal, salarizare, administrativ se ocupa cu:

Ø organizarea, normarea si asigurarea conditiilor de munca ale salariatilor sucursalei;

Ø solutionarea, incadrarea si utilizarea fortei de munca;

Ø urmarirea sarcinilor ce revin sucursalei, din diferite actiuni cu caracter normativ si dispozitiile Centralei;

Ø luarea masurilor ce se intreprind in legatura cu pregatirea profesionala a personalului pe baza analizarii stadiului acesteia;

Ø intocmirea lucrarilor privind contractarea si aprovizionarea cu diverse materiale necesare sucursalelor, asigurand stocul necesar derularii normale a operatiunilor in banca, precum si contractarea, furnizarea energiei electrice, apei si combustibililor;

Ø tinerea evidentelor cantitative, pe fise de magazie, a stocurilor si miscarilor, a tuturor materialelor pe care le achizitioneaza sucursala pentru satisfacerea nevoilor curente;

Ø eliberarea din magazie a materialelor, rechizitelor si a obiectelor de evidenta necesare pe baza cererilor serviciilor sucursalei;

Ø raspunderea de buna functionare si intretinere a mijloacelor de transport din dotarea sucursalei si evidenta consumului de combustibil pe baza foilor de parcurs;

Ø realizarea lucrarilor de investitie aprobate, achitarea facturilor in limitele prevederilor din bugetele de venituri si cheltuieli si comunicarea la Centrul B.R.D. a proceselor verbale de receptie a lucrarilor executate;

Ø intretinerea si functionarea constructiilor, instalatiilor din proprietatea sucursalei;

Ø inventarierea bunurilor materiale ale sucursalei potrivit normelor legale in vigoare;

Ø controlul posturilor de paza si luarea masurilor necesare pentru asigurarea securitatii bancii;

Ø efectuarea si controlul curateniei zilnice a birourilor, salilor, holurilor si imobilelor sucursalei;

Ø asigurarea si amenajarea spatiului necesar arhivei sucursalei preluand pe baza de inventar de la fiecare serviciu in baza nomenclatorului de clasificari specifice Centralei bancii si a normelor de pastrare, fondul de rezerva;

5) Serviciul informatii si operatiuni interbancare

Asigura prelucrarea automata a datelor privind operatiunile bancare comerciale si necomerciale in lei si in valuta pentru clientii sucursalei, creditele acordate de sucursala in baza documentelor predate de Serviciul Credite, pe sume si scadente de rambursare a acestora, deschiderile de acreditive ;

Colaboreaza cu serviciile si celelalte compartimente la celelalte compartimente la stabilirea tehnicii de lucru privind corectii asupra documentelor in vederea prelucrarii lor la calculator;

Colaboreaza cu Centrala B.R.D. la elaborarea si aplicare de proiecte de lucru pentru executarea lucrarilor de evidenta ale bancii pe calculator si in problemele privind tehnica de calcul a mecanizarii si automatizarii operatiunilor sucursalei;

Deschide conturi pentru clienti pe baza dosarelor primite de la serviciile din banca;

Actualizeaza soldurile conturilor cerute de compartimentele din banca pe baza cererii de actualizare sold;

Introduce in calculator notele contabile intocmite in manual de compartimentele din sucursala si verifica corectitudinea informatiilor introduse;

Asigura si urmareste exploatarea corecta a tehnicii de calcul din dotarea sucursalei;

Asigura asistenta tehnica de specialitate pentru utilizatorii din sucursala;

Preia de la Centrala B.R.D. pachete de programe noi sau modificate si le inlocuieste pe cele existente in sucursala;

Participa la implementarea pachetelor de programe difuzate de Directia de Informare a B.R.D.;

Verifica periodic daca pe calculatoare au aparut greseli si proceduri de eliminare a lor;

Participa la inventarierea periodica a tuturor mijloacelor de calcul din cadrul sucursalei;

Propune imbunatatiri ale modului de calcul in servicii;

Raspunde de transmiterea corecta si in siguranta a informatiei catre Centrala B.R.D.;

Asigura securitatea informatiilor de pe calculatoarele sucursalei;

Asigura intretinerea si innoirea sistemelor de operare de pe calculatoarele sucursalei;

Intocmirea documentelor de decontare si predarea acestora impreuna cu banda de control unitatilor bancare beneficiare, in cazul decontarilor interbancare;

Realizeaza compensarea a platilor interbancare fara numerar pe suport forte. 6) Serviciul casierie

Efectuarea operatii de incasari si plati in lei si in valuta pentru persoanele fizice si juridice, romane si straine, care au conturi deschise la sucursala;

Efectuarea de operatii de cumparare si vanzare de mijloace de plata straine in conditiile prevazute de Regulamentul privind efectuarea de operatii valutare;

Utilizeaza formulare tipizate si respecta termenele interne de circuit ale documentelor de incasari si plati;

Asigura si raspunde coordonarea si urmarirea efectuarii operatiilor cu numerar si alte valori in stransa legatura cu nevoile clientilor;

Colaboreaza cu celelalte departamente in vederea urmaririi si anularii tendintelor conjuncturale din sfera circulatiei numerarului;

Tine evidenta numerarului si asigura pastrarea acestuia;

Realizeaza prin operatorii de ghiseu controlul operativ asupra corectitudinii datelor inscrise in documentele primite de la clienti.

7) Serviciul contabilitate si operatiuni cu clientii

v Deschide in evidentele proprii , conturile stabilite de Centrala bancii cu defalcarea pe conturi analitice pentru derularea tuturor operatiunilor contabile ;

v Tine evidenta conturilor de disponibilitati in lei si in valuta deschise la centrala B.R.D., intocmeste extrasele de cont pe care le transmite zilnic la Centrala impreuna cu documentele justificative;

v Tine evidenta patrimoniului sucursalei privind operatiunile bancare , a veniturilor si a cheltuielilor sucursalei;

v La sfarsitul fiecarei luni, se calculeaza dobanda cuvenita la soldurile conturile de disponibilitati i n lei ale persoanelor juridice , iar trimestrial si respectiv, anual dobanda la conturile de disponibilitati in valuta ale persoanelor fizice si juridice pe baza procentelor comunicate de catre Centrala B.R.D;

v Controleaza calculul dobanzilor si al comisioanelor platite si incasate la contul de corespondent deschis la sucursala B.N.R., urmarind la timp si, in totalitate , a dobanzilor aferente soldurilor existente;

v Organizeaza si pastreaza arhiva privind documentele si lucrarile contabile din cadrul serviciului;

v Urmareste respectarea graficului circulatiei in cadrul sucursalei a documentelor care se inregistreaza in contabilitate;

v Inregistreaza telexurile primite, le descifreaza si le repartizeaza serviciilor operative spre executare;

v Pe baza datelor furnizate de celelalte servicii , intocmeste proiectul bugetar de venituri si cheltuieli anual ce defalcare pe trimestre;

v Efectueaza la dispozitia celorlalte servicii operatiuni interne de decontare in lei si in valuta solicitate de clientii sucursalei;

v Inregistreaza operatiunile in conturile clientilor si pune la dispozitia celorlalte servicii din sucursala extrasele de cont cu documentele anexate;

v Intocmeste notele contabile aferente extraselor de cont si a documentelor anexate de Centrala B.R.D. privind decontarile interne efectuate de aceasta pentru sucursala;

v Efectueaza calculul, controlul si inregistreaza dobanzile la conturile de imprumut si la disponibilitatile clientilor;

v Calculeaza toate drepturile ce se cuvin angajatilor, impozitul pe salarii si alte retineri si intocmeste statele de plata;

v Intocmeste, tine evidenta si pastreaza carnetele d munca ale angajatilor , cu exceptia directorului si a directorului adjunct.

Sistemul informational bancar

Ca orice banca, S.C. B.R.D. S.A. intretine in activitatea sa curent-operativa relatii cu toti cei care actioneaza asupra conturilor sale sau ale clientilor ei. De asemenea se exercita o serie de relatii permanente intre unitati operationale si functionale ale intreprinderii bancare.

Toate aceste activitati si relatii se materializeaza in evenimente pe care institutia B.R.D. trebuie sa le organizeze in cadrul sistemului sau informational pentru profitabilitatea activitatii sale, corespunzator exigentelor ce decurg din aplicare in practica a cerintelor mecanismelor economiei de piata .

Realizarea acestui deziderat presupune organizarea sistemului informational al B.R.D. potrivit situatiilor actuale, tinand seama de realizarile in acest domeniu pe plan international si realizarea unei educatii in acest sens a personalului propriu, personal ce trebuie sa fie in masura a gestiona corect informatia bancara cu costuri cat mai mici si utilitate cat mai ridicata.

Sistemul este un ansamblu de elemente materiale sau nemateriale, format in general din echipamente, metode, tehnici, procedee, modele, personal utilizate in interactiune prin intermediul unui mecanism specific si al unui sistem de control.

Acest sistem de control/conducere intra in legatura cu un sistem operant ce asigura , la randul sau , pentru domeniul bancar transformarea unor fluxuri financiare de intrare in fluxuri financiare de iesire.

In sistemele bancare evoluate intre sistemul de conducere si cel operativ intervine unul informational, definit ca un set finit de concepte, metode, tehnici, procedee, modele, instrumente si procese utilizate pentru prelucrarea informatiilor si a interactiunilor lor provenite de la sistemul lor operativ, in vederea transformarii lor in date ce pot fi furnizate sistemului de conducere in conditiile de eficienta economica acceptabila, intr-un context operational controlabil, in limitele cadrului legal financiar- bancar, in scopul realizarii functiilor organismului financiar-contabil si a atributelor conducerii acestuia (comanda, coordonare, reglare si control).

Astfel se poate afirma ca legatura din activitatea de decizie si cea operationala se realizeaza printr-un flux continuu de informatii, in cadrul sistemului informational bancar.

Acest sistem informational bancar lucreaza ca un sistem de interfata intre sistemul decizional si cel operativ, avand la baza un mecanism de freed-back.

Se poate afirma ca activitatea bancara de calitate este influentata direct de organizarea si functionarea sistemului informational, de operativitate, precizia si calitatea informatiilor culese, prelucrate si transmise ca date.

Sistemul informational bancar indeplineste rolul de prelucrare normala/automata a informatiilor transmise de catre sistemul operant, in scopul furnizarii datelor necesare controlului activitatii globale asigurate de catre sistemul de conducere.

Practic sistemul informational are urmatoarele functii:

1. cunoasterea functionarii si specificul prelucrarii realizate la nivelul subsistemului operant;

2. furnizarea de date pertinente, exacte si operative subsistemului de conducere;

3. implementarea functiilor esentiale relative la informatiile cu specific financiar-contabil;

4. generarea de informatii cu caracter particular financiar-bancar;

5. memorarea acestor informatii;

6. prelucrarea informatiilor.

O analiza a acestor functii ale sistemului informational bancar conduce la ideea ca acestea pot fi simplificate, diversificate si exploatate prin intermediul tehnicilor operative.

In aceste conditii, informatizarea sistemului informational cuprinde doua nivele distincte:

1. nivelul subsistemului informational organizational care reflecta activitatile asociate intregului organism financiar-bancar prin prisma informatiilor, a sarcinilor umane, a sarcinilor informatice, inclusiv a modalitatilor de functionare (servicii, manageri, legaturi informationale directe si indirecte);

2. nivelul subsistemului informational informatizat prin care se intelege memorarea, prelucrarea si transferul automat al datelor prin intermediul sistemelor electronice de calcul si comunicatie.

La nivelul operational acest sistem informational este format fizic din retele de calculatoare interdependente instalate la nivelul organismului bancar, iar logic din baze de date manipulate prin intermediul unor baze de proceduri si standarde prelucrate/comunicatie si/sau generatoare de sisteme expert.

In sistemul actual de organizare a sistemelor financiar bancare la nivel national si international, exista patru tendinte de organizare a subsistemului informational informatizat:

v sistem informatic standard (SIS);

v sistem expert (SE);

v sistemul interactiv de asistare a deciziei (SIAD) sau sistem executiv (ESS);

v sistem informatic mixt (SIM).

In concluzie se poate observa ca sistemul informational bancar structurat pe cele doua nivele trebuie sa asigure derularea unui flux continuu de informatii intre activitatea de conducere si cea operationala, activitati aflate intr-o interdependenta, in care fiecare constituie suport pentru cealalta.

Pentru o dinamizare accentuata a acestui flux informational se impune o structurare a informatiilor corespunzator necesitatilor curente si de perspectiva in ceea ce priveste prelucrarea automata a datelor.

Astfel sistemul informational bancar este supus unui proces continuu de imbunatatire, de perfectionare a principalelor sale laturi. In primul rand, perfectionarea sistemului informational bancar presupune ca volumul de informatii bancare sa fie redus la strictul necesar, utilitatea fiind principalul criteriu de selectie.

S.C. B.R.D. S.A. in cadrul acestei problematici a sistemului informational bancar pune accentul pe primul nivel al acestuia si anume subsistemul informational organizational care reflecta activitatile generatoare si consumatoare de informatii:

- operatii curente de ghiseu;

- gestiunea depozitelor bancare;

- gestiunea clientilor bancii;

- gestiunea si controlul tuturor sistemelor de credite utilizate de catre banca;

- operatiuni de scont cu efecte comerciale;

- operatiuni valutare si de plati;

- gestiunea operatiunilor de decontari cu alte banci;

- gestiunea operatiilor de transfer si clearing;

- gestiunea operatiunilor specifice proiectelor de investitii finantate total sau partial de la bugetul statului;

- evidenta contabila analitica si sintetica, inclusiv contabilitatea veniturilor si cheltuielilor;

- activitatea de personal.

Daca se are in vedere complexitatea sistemului informational bancar se impune ca dezvoltarea nivelelor sale sa aiba in vedere o serie de principii cum ar fi:

1. conceperea si functionarea sistemului informational bancar in functie de structura organizatorica a B.R.D.-ului ce va avea in vedere reducerea volumului si frecventei transmiterii informatiilor pe masura trecerii lor de la veriga inferioara spre cea superioara;

2. ierarhizarea informatiilor bancare dupa importanta si gradul de operativitate ceea ce va duce la o crestere a numarului de operatiuni efective pe unitatea de timp si implicit se vor incasa mai multe dobanzi si comisioane, iar pe ansamblu se va realiza o mai buna circulatie baneasca;

3. concentrarea si centralizarea informatiilor bancare, actiuni ce contribuie la inlaturarea paralelismelor, la asigurarea informarii operative si o mai buna fundamentarea a deciziilor;

4. tipizarea documentelor bancare tinand cont de forma si elementele pe care acestea le contin. Se are in vedere o unificarea a codificarii operatiunilor, a documentelor in care cestea se reflecta si totodata adoptarea documentatiei bancare la cerintele automatizarii activitatii bancare;

5. conceperea, organizarea si functionarea sistemului informational bancar astfel incat aplicarea in practica a masurilor de imbunatatire sa se realizeze cu cheltuieli cat mai reduse si intr-o perspectiva de timp cat mai scurta.

Daca se considera activitatea sucursalei B.R.D IASI ca reflectata de eficienta sistemului informational bancar se poate spune ca acest sistem apare integrat 100% in activitatea bancara contrar dificultatilor cu care se confrunta banca la nivel central.

In ceea ce priveste subsistemul informational informatizat S.C B.R.D S.A se caracterizeaza printr-o slaba informatica la nivelul intregii structuri organizatorice.

Informatica bancara consta in totalitatea mijloacelor si metodelor utilizate in culegerea, prelucrarea si transmiterea informatiilor.

In viitor B.R.D S.A va trebui sa realizeze un sistem informatic standard bancar distribuit in sensul deplin al definitiei care presupune:

1. computerizarea nucleului;

2. computerizarea punctelor din retea ca sisteme gestionate de sistemul monetar;

3. descentralizarea si optimizarea serviciilor de prelucrare automata la nivele inferioare;

4. proiectarea retelei bancare;

5. informatii si servicii cu publicul.

2. Oportunitati create in organizatie pentru introducerea noilor tehnologii informationale si de comunicatie - tipuri de tehnologii si situatia implementarii lor.

Aplicatia ebank cu care lucreaza angajatii BRD este constituita in Visual Fox Pro, sub mediul Windows, datele fiind deasemenea socate intr-o baya de date Fox Pro.

BRD are un site propriu ce poate fi consultat la adresa www.brd.ro .

3. Analiza critica a aplicatiilor informatice existente in organizatie

MultiX

Urmarindu-si strategia de diversificare continua a gamei de produse si servicii, Banca Romana pentru Dezvoltare - Groupe Societe Generale pune la dispozitia clientilor sai un nou serviciu, din gama produselor Electronic Banking: MultiX - serviciu de tip "banca la distanta", menit sa faciliteze derularea afacerilor clientilor.

MultiX se adreseaza tuturor persoanelor juridice clienti BRD - Group Societe Generale si in special clientilor care au nevoie sa efectueze un numar mare de operatiuni de plata si clientilor cu mai multe conturi deschise la unitati diferite.

Apeland la serviciul MultiX, clientii vor putea stabili o legatura directa cu banca, bazata pe un schimb permanent de date care va permite derularea diverselor operatiuni de la sediul firmei clientului.

MultiX este o solutie completa ce integreaza o legatura telematica si un soft, care permite:

Ø recuperarea prin teletransmisie si vizualizarea pe ecranul terminalului propriu informatii atat despre conturile bancare ale intreprinderii cat si despre piata valutara, si

Ø efectuarea de operatiuni bancare in deplina siguranta.

Instalarea aplicatiei la client cat si instruirea acestuia cu privire la utilizarea serviciului sunt realizate in mod gratuit de catre banca.

Se poate opta pentru urmatoarele formule:

Ø MultiX START - utilizarea principalelor functionalitati pe baza unui abonament atractiv ;

Ø MultiX 'à la carte' - crearea propriului produs prin combinarea anumitor module.

Structurat pe patru module puse in bloc la dispozitia clientului, serviciul MULTIX are urmatoarele functii:

1. Modulul de baza (Cash Management)

Administrarea generala a programului:

selectarea parametrilor;

selectarea optiunilor disponibile;

crearea si gestiunea limitelor de competenta de utilizare a produsului la client;

acordarea drepturilor de acces la anumite module in functie de alegerile clientului;

organizarea bazelor de date.

Vizualizarea si tiparirea datelor primite de la banca (baze de date disponibile: conturi, extrase de cont, solduri, tranzactii). Pentru limitarea volumului de date afisate sau tiparite se pot impune criterii de selectie cum ar fi: data, suma, numar cont, valuta contului, banca.

Planning - permite efectuarea unor estimari privitoare la situatia ordinelor de plata. Inregistrarile se pot introduce automat sau manual.

2. Modulul de plati in lei - introducerea, aprobarea si transmiterea ordinelor de plata in lei;

3. Modulul de plati in valuta - introducerea, aprobarea si transmiterea ordinelor de plata in valuta;

4. Modulul de semnatura electronica -ridicarea nivelului de securitate al operatiunilor.

MULTIX permite efectuarea platii salariilor angajatilor prin emiterea unui singur ordin de plata a salariilor pe card-uri cu BRD - Groupe Societe Generale.

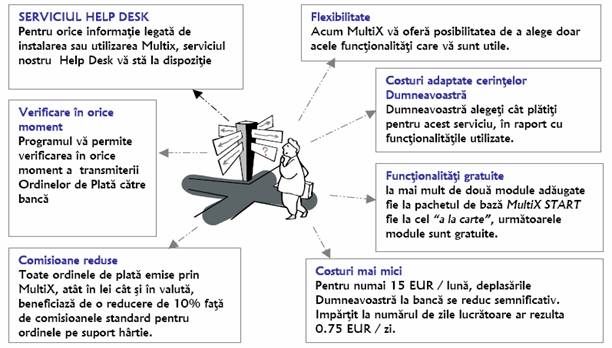

Daca utilizeaza acest produs, clientii beneficiaza de urmatoarele avantaje:

Ø Acces la serviciile bancii 24 de ore din 24, 7 zile din 7;

Ø Evidenta zilnica a operatiunilor efectuate in cont;

Ø Simplificarea procedurilor legate de efectuarea platilor in lei si valuta, precum si a celor legate de obtinerea extrasului de cont;

Ø Securitate, confidentialitate si control mai bun al operatiunilor;

Ø Accelerarea schimbului de informatii intre client si banca;

Ø Reducerea costului legate de comisioane;

Ø Inregistrari operative in contabilitate proprie, cu conditia existentei la client a unui soft care sa ii permita efectuarea acestui tip de operatii.

Urmarind furnizarea de servicii de calitate clientilor, securitatea serviciului este asigurata pe trei nivele:

I. La nivelul clientului:

Restrictionarea accesului la diverse functii si meniuri din program prin definirea de utilizatori, grupuri de utilizatori, grupuri de conturi si acordarea de drepturi de acces acestora sau pe acestea;

La emiterea ordinului de plata este necesara minim o aprobare pentru executarea acestuia. Pentru ridicarea nivelului de securitate al operatiunii, clientul poate opta pentru doua aprobari in vederea executarii ordinului de plata;

Instalarea semnaturii electronice.

II. La nivelul legaturii client - banca: se foloseste un sistem de incriptare cu schimbarea cheilor publice (cheia se afla in posesia unei persoane autorizate si este protejata cu una sau doua parole de comunicatie).

III. La nivel de server: la definirea clientului pe server-ul bancii, acestuia i se pot acorda anumite drepturi.

Comisioane aferente:

Tarifarea serviciului MULTIX are la baza perceperea unui comision de utilizare lunar fixat in prezent la 3 USD/sediu (platibil in lei la cursul BNR al ultimei zile lucratoare a lunii).

In afara de comisionul de utilizare, continua sa fie platite comisioanele aferente operatiunilor de plati emise, cu precizarea ca numai pentru ordinele de plata emise in lei se aplica o reducere a nivelului comisioanelor standard cu 10%.

Figura 1. Avantaje MultiX

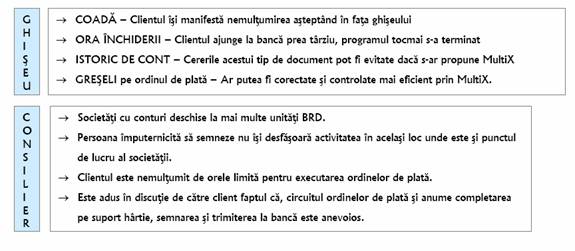

Figura 2. Diferente ghiseu - folosire MultiX

Western Union

Western Union, este liderul mondial in transferul de bani, ofera posibilitatea de a trimite sau primi bani din toata lumea, in cateva minute.

Utilizarea sistemului global Western Union, este un mijloc sigur, rapid si simplu pentru transfer de bani.

Western Union este o solutie:

Rapida: fondurile sunt disponibile in unitati la aproximativ 10 minute dupa efectuarea transferului de catre expeditor.

Simpla: chiar daca nu aveti un cont deschis, puteti primi banii intr-una din unitatile noastre.

Sigura: transferul are un numar de referinta pe care il cunoaste numai persoana care trebuie sa primeasca banii si expeditorul. Acest numar va fi folosit la recunoasterea lui.

Prin serviciul Western Union se pot primi din strainatate sume de pana la 5.000 USD.

Se poate afla daca transferul de bani asteptat din strainatate a sosit apeland gratuit numarul de telefon: 0800 803 803. De asemenea, operatorul va indica si cea mai apropiata unitate BRD agent Western Union de la care se pot ridica banii primiti.

In fiecare an, milioane de oameni apeleaza cu incredere la sistemul Western Union, care se adreseaza in special familiilor sustinute financiar de catre cei dragi aflati in strainatate, turistilor aflati in situatii critice sau oamenilor de afaceri care trebuie sa transfere rapid numerar. Pentru aceasta nu este nevoie de cont bancar si nu trebuie platita taxa de membru. Banii vor ajunge in posesia destinatarului in cel mai scurt timp si in numerar.

Fiecare transfer

este protejat cu ajutorul unui sistem electronic de securitate si poate fi

verificat printr-un Numar de Control si printr-o parola selectata de catre

utilizator.

Banii sunt disponibili in cateva minute de la expedierea acestora. Western Union foloseste tehnologie electronica de varf si reteaua globala unica de calculatoare pentru plata imediata a sumelor trimise in peste 195 de tari si teritorii.

Agentii Western Union din strainatate sunt amplasati in locatii avantajoase: oficii postale, banci, farmacii, magazine, supermarketuri, gari sau aeroporturi. Majoritatea agentilor au un orar de functionare convenabil, chiar si la sfarsit de saptamana. Cele peste 165.000 de locatii ale agentilor din intreaga lume fac din Western Union cea mai extinsa retea de transfer de bani.

Oricine poate utiliza cu usurinta sistemul international de transfer de bani..

Western Union transfera bani din 1871, ceea ce a facut ca acesta sa devina unul dintre cele mai de incredere nume in transferurile de bani. Reteaua globala de calculatoare, sistemele de comunicatii si de verificare au atat la baza stabilirii unor standarde de securitate de clasa mondiala. De aceea anual realizeaza milioane de transferuri, in cel mai scurt timp posibil, fara erori.

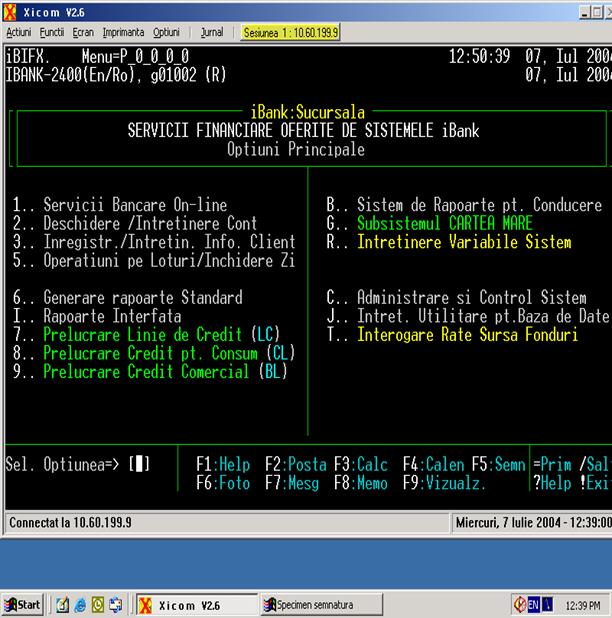

iBank

Fiecare entitate are un server propriu-XUI si utilizatorii acceseaza aceeasi baza de date comuna situate la Centrala Bucuresti.Aceeasi schema este prevazuta si la Botosani cu Dorohoi si Vaslui cu Husi si Barlad, etc.

Entitate contabila-entitate unde se intocmeste balanta de verificare.

Entitate noncontabila-sunt punctele de lucru propriu zise.

Aplicatia utilizata de BRD-iasi se numeste iBank scrisa pe arhitectura CLAIN SERVER. In acest mod informatia se scrie direct pe serverul de la Bucuresti.

Programul iBank a fost conceput spre sfarsitul anilor '80 de catre o firma specializata din SUA. BRD a achizitionat produsul in 1994/1995 pentru a inlociu programul PCBANK, fara insa a transforma aceasta achizitie intr-un veritabil proiect. 08.04.2002 este prima zi de lucru in iBank.Vechea aplicatie in PCBANK era scrisa in FOX.Se lucra in DOS, iar iBank este sub sistemul de operare UNI B. R. D. a implementat sistemul IT, bazat pe aplicatia de software bancar "iBank". In decembrie 1996, B. R. D. a incheiat un contract cu ICL, prin care B. R. D. a cumparat dreptul de a folosi iBank in Romania pentru un comision anual stabilit in functie de numarul de utilizatori autorizati. In calitate de integrator de sisteme, ICL s-a angajat sa instaleze iBank, in 9 din sucursalele B. R. D. si sa puna la dispozitie hard-ul necesar (inclusiv servere).

ICL a transferat B. R. D. raspunderea privind derularea iBank in intreaga retea de sucursale. Pentru a realiza acest lucru, B. R. D. beneficiaza de asistenta Sociétè Générale, si, in plus, intentioneaza sa foloseasca furnizori locali de servicii in calitate de subcontractori. Simultan, B. R. D. analizeaza procedurile de operare pentru a le face compatibile cu folosirea iBank. Sub-sistemul de carti de credit a devenit operational in septembrie 1999. interfata dintre sistemul de carti de credit si sistemul informatic principal B. R. D. a fost dezvoltata in anul 1999.

B. R. D. a implementat un sistem international compatibil pentru tranzactiile internationale, prin instalarea unui pachet software pentru tranzactii financiare, numit Bank Trade, care proceseaza acreditive, scrisori de garantie, ordine de plata si incasare.

O conditie de baza necesara pentru functionarea tuturor acestor sisteme este existenta unei infrastructuri eficiente de telecomunicatii. In 1999 cu asistenta din partea Global One, B. R. D. a introdus o retea de telecomunicatii X.25, capabila sa sustina noul sistem bancar integrat iBank li operatiile retelei de ATM-uri. Reteaua X.25, care utilizeaza linii inchiriate, inlocuieste treptat procesul de transfer al fisierelor. In acest moment, centrala si 100 de sucursale sunt deja conectate la noua retea.

Toate aceste progrese au permis testarea intregului proces in unitati - pilot, agentia Tei trecand la iBank in luna noiembrie. Aceasta operatiune a fost urmata de trecerea la iBank a Grupului Unirea la inceputul lunii martie 2002. in cursul lunii aprilie trecerea la iBank a Grupului Iasi.

Mai intai se cuvine sa notam ca iBank este orientat catre client si nu catre cont, ceea ce va permite sa dispunem de o imagine globala despre client, adica sa putem alcatui in orice moment un inventar al situatiei patrimoniale a clientului, oricare ar fi agentia sau agentiile cu care el lucreaza. Aceasta baza de date clienti va putea fi dupa aceea definitiva ca sistem de referinta pentru toate celelalte aplicatii utilizate de B. R. D.

Obiectivele de dezvoltare pentru urmatorii ani depind de capacitatea bancii de adaptare si de anticipare a "miscarilor" pietei. Este vorba de asigurarea structurilor si a instrumentelor potrivite si din acest punct de vedere proiectul de reorganizare si modernizare a retelei este cheia de bolta a viitoarei evolutii a bancii.

Chiar daca este de conceptie mai veche, programul iBank raspunde nevoilor B. R. D. mai bine decat Pcbank, atat in ceea ce priveste conceptia (arhitectura - client, timp real), cat si in modul de functionare, centralizat, care va permite transferul anumitor functii de suport, si in special a informaticii, dinspre agentii catre Centrala, permitand astfel unitatilor din reteaua B. R. D. sa se concentreze pe functia lor esentiala, cea comerciala.

Bineinteles, clientii B. R. D. vor beneficia, in mod indirect, de functionalitatile sistemului. Toate avantajele de care va beneficia reteaua vor avea un impact asupra clientelei. Notiunea de imagine globala a clientului va permite o mai buna abordare, tradusa printr-o oferta personalizata de servicii si un proces decizional mai rapid. Trecerea la iBank benefica si in perspectiva introducerii, in momentul in care toate unitatile vor lucra cu acest program, a functiei "Any branch banking", care va permite accelerarea operatiunilor intrabancare (viramente etc.) si va conferi astfel un avantaj atat clientilor, cat si bancii, in competitia cu concurenta.

In 2000 a fost implementat sistemul Multicash, care permite B. R. D. sa puna la dispozitie clientilor sai servicii avansate de gestionare a numerarului. Costurile pentru acest proiect se ridica la aproximativ 250.000 USD (fara taxe). B. R. D. este de asemenea in proces de introducere a sistemului Intranet, care va inlocui sistemul de posta electronica cu un sistem mai performant.

Incepand cu decembrie 2000, banca a pus la dispozitia clientilor intreprinderii un nou serviciu bancar din gama produselor Electronic Banking, MultiX. Acesta permite clientului sa realizeze o serie de operatiuni bancare de la propriul sediu. Oferind servicii de banca la distanta si bazat pe schimbul de date intre client si banca, MultiX se adreseaza in special clientilor care au relatii de afaceri frecvente cu B. R. D. si care fac in mod regulat viramente nationale si internationale.

Pentru client MultiX inseamna un acces la serviciile bancii 24 ore din 24, 7 zile din 7, operatiuni in cont urmarite zi de zi, proceduri simplificate pentru operatiunile bancare, o securitate mai buna, confidentialitate si controlul informatiilor, schimburi mai rapide de informatii intre client si banca, mai putine costuri legate de comisioane.

Cea mai moderna metoda de administrare a conturilor la indemana clientilor B. R. D. - G. S. G., avand acces rapid la banca de oriunde si oricand, pentru a obtine informatii in timp real despre situatia conturilor si avand posibilitatea gestionarii eficiente a fondurilor, direct din fata calculatorului 24 ore din 24, 7 zile din 7, prin On-Line Banking. Astfel pot fi controlate soldul si tranzactiile din conturile personale, pot fi transmise ordine de plata interne sau se pot initia transferuri interne. Ratele de schimb valutar, precum si ratele dobanzilor, sunt afisate in meniul principal al site-ului www.brd.ro. In cazul platilor interne sau al schimburilor valutare, clientii trebuie sa mai tina cont de ora-limita de procesare a acestor tranzactii. Toate ordinele de plata primite de banca vor fi procesate in urmatoarea zi lucratoare. Ora limita de procesare va disparea, pentru platile interne, in momentul in care B. N. R. va implementa o platforma electronica de prelucrare nationala a datelor si sistemul sau de compensare nationala va functiona on-line.

O noua aplicatie paralela este TRANSACT-ul si este falosita in vederea industrializarii creditelor pentru personae fizice.

Fiecare utilizator are parola proprie cu care utilizeaza programul iar modificarile efectuate sunt vizualizate si de ceilalti utilizatori.

O alta aplicatie este MEGARA folosita pentru Fondul deschis de investitii-SIMFONIA, pentru achizitionare de titluri.

Aplicatia FCEX (folosita pentru achizitionarea si rascumpararea de titluri prin BRD).Pentru tranzactiile WESTERN UNION este folosit un program cu acelasi nume care face transferuri cu strainatatea. BRD-ul mai are o aplicate care gestioneaza carduri la nivel de conventie si de utilizatori-plata salariilor se face pe card. Aflarea informatiilor despre clienti (nume,adresa,cod numeric personal,cod fiscal) se face cu ajutorul aplicatiei INFO.Aceasta aplicatie are legatura cu aplicatia carduri.Pentru licitatia valutara este folosita o aplicatie generala numita LICIT- banca se comporta ca un dealer pentru client. Aceasta exporta informatia catre iBANk si este preluata in contul clientului.

Particularitati in sistemul de codificare a conturilor clientilor:

CODIFICAREA CATEGORIILOR DE CLIENTI IN IBANK

A-clienti uzuali

B-personalul unitatilor bancii (inclusiv directori executive)

D-personalul Centralei BRD (inclusiv director executiv)

F-familiile personalului propriu din unitatile bancii

G-familiile personalului Centralei

I-personalul unitatilor bancii, actionarii care si-au desemnat un reprezentant

J-personalul Centralei, actionatii care si-au desemnat un reprezentant

K-personalul unitatilor bancii care se incadreaza in categoria persoanelor fizice prevazute in Norma 8, art.1, lit.n,

L-personalul Centralei bancii care se incadreaza si in categoria de "familie" a persoanelor fizice prevazute in Norma 8, art.1, lit.n,

M-actionari care detin cel putin 10% din capitalul persoanelor juridice, actionari BRD si administratorii acestora

N-actionari semnificativi ai BRD (care detin cel putin 5% din actiunile bancii)

O-actionari care si-au desemnat un reprezentant avand una din calitatile prevazute la art.1, lit.n, din norma 8/1999 BNR

P-personalul BNR care exercita atributii de control sau de supraveghere bancara

R-membrii CA ai BNR

S-familiile persoanelor fizice prevazute in norma 8, art.1, lit.n,

T-persoane fizice care sunt in acelasi timp familii ale personalului BRD din unitatile bancii si familii ale persoanelor fizice prevazute in norma 8

V-persoane fizice care sunt in acelasi timp conform definitiilor din norma 8, familii ale personalului BRD din Centrala bancii.

In conformitate cu adresa numarul 60/22/01.1999 a Directorului de Informatica, codificarea documentelor care se transmit prin telex, fax, cu scopul de a evita intarzierile provocate de PRIORIPOST, se va face astfel:

704-prin documente ce pleaca telex la comanda clientului

517-prin salariatii BRD care doresc sa transmita telex, fax un ordin de plata

722-prin documente ce pleaca telex, fax din unitatile bancii.

Programul Xicom V2.6 face parte din Proiectul URSA (Uniformizarea Retelei de Sucursale si Agentii BRD).

3. Participarea la elaborarea/ intretinerea aplicatiilor/ lucrarilor informatice din organizatie.

Lucrand cu programul de iBank nu am observat neajunsuri ale acestuia.Programul functioneaza bine tinand cont ca operatiunile se actualizeaza on-line.In perioadele in care sunt multe operatiuni in curs, sistemul se oblocheaza pentru cateva secunde.

4. Propuneri de solutii informatice pentru un domeniu aplicativ concret, functie de cerintele organizatiei

Aplicatie de tip portal

Dupa parerea mai multor specialisti in domeniul informatic, portalurile ofera cea mai puternica legatura dintre utilizator si Internet, o iesire a utilizatorului catre informatie.

O definitie mai abstracta ii apartine vicepresedintelui Meta Group, Matt Cain, care descrie portalurile drept 'un cadru ce ofera diferite niveluri de functionalitate (continut, aplicatii) si interactivitate (comunitati) pe baza preferintelor utilizatorului si a regulilor de business. Portalurile furnizeaza un context mai bun pentru activitatile productive si adauga valoare siturilor existente prin conexiuni personalizate'.

Plecand de la avantajele portal-urilor (acces bun la informatii, partajarea informatiilor si a cunostintelor, cresterea eficientei si imbunatatirea fluxului de utilizatori, interfata personalizata automatizarea activitatilor si recuperarea semnificativa a investitiei) propun realizarea in cadrul BRD unui portal pentru angajati.

Date generale despre portal-uri

Spre deosebire de o pagina WEB clasica, o pagina portal nu mai este un obiect unitar, pagina de tip portal fiind de fapt o colectie de obiecte numite portleti. Portletii se prezinta ca portiuni de cod HTML sau XML afisate intr-o anumita zona a paginii. O caracteristica importanta a portletilor este ca pot prelua informatii din diverse locatii. Un portlet se poate regasi pe mai multe pagini din portal, ceea ce usureaza foarte mult intretinerea portalului, modificarea acestuia fiind ulterior vizibila pe toate paginile in care este apelat.

Printre resursele tehnice ale unui portal se numara: serverul de aplicatie, serverul WEB, baze de date, robotii de indexare, stocarea informatiilor tip metadata, portlet, motorul de categorizare, filtrele, serviciile WEB, profilarea membrilor si a utilizatorilor ocazionali, sistemul de management al continutului.

Securitatea serverelor web poate fi abordata la cel putin urmatoarele nivele:

v protectia criptografica a canalelor de comunicatii ;

v proiectarea unor extensii de securitate la standardele existente ;

v administrarea sigura si eficienta a serverelor ;

v includerea in mediile Java a unor facilitati de securitate si criptografice puternice.

|