Business Logic

In primul rand vom aminti Functiile sistemului de evidenta WinMENTOR:

Functia de evidenta: evidenta financiar-contabila, evidenta de gestiune si management, evidentierea tranzactiilor care fac obiectul raportarilor lunare/trimestriale/anuale catre organele de control;

Functia de BUSINESS LOGIC care are ca scop parametrizarea aplicatiei pe logica de afaceri a beneficiarului prin asigurarea modalitatilor de lucru specifice acestuia;

Functia de control: asigurarea controlului activitatii asupra utilizatorului, partenerilor si a tertelor persoane;

In ceea ce urmeaza dorim sa prezentam un model de functionare al unei Societati Comerciale din punct de vedere al logisticii de afaceri.

Va prezentam o logica de înregistrare si circulatie a informatiilor, una pe care o regasim partial sau integral în diverse sisteme informatice manageriale.

Visul oricarui manager de firma este ca luni dmineata când intra în birou sa vada o situatie exacta a rezultatelor firmei, o "balanta a BANILOR", bani pe care în saptamâna în curs va trebui sa-i încaseze respectiv va trebui sa-I cedeze prestatorilor sai.

"Balanta banilor" este cunoscuta în literatura de specialitate sub numele de CASH-FLOW OPERATIONAL.

Practic însa, pentru a avea aceasta evidenta (precum si altele la fel de folositoare) si pentru ca acestea sa fie utile în timp real, managerul firmei trebuie sa dispuna de un "instrument" în care sa înregistreze anumite informatii primare care stau la baza acestor decizii de management operational.

Categorisind informatiile primare din punct de vedere al fenomenului economic, avem:

|

ACTE DE COMERT

ACTE DE PRODUCTIE

ACTE FINANCIARE

I. ACTE DE MARKETING:

Cerere si Oferta:

Sa presupunem ca suntem la început de activitate, înfiintam o Societate Comerciala. Decizia noastra s-a bazat pe faptul ca ni s-a ivit o oportunitate de afacere, am detectat o nisa pe PIATA. Practic, am gasit o gama de bunuri/servicii, unde CEREREA este mai mare decât OFERTA si dorim sa profitam. Vom detecta participantii pe piata tinta, concurenta. Ceea ce facem este de fapt un studiu de piata - MARKETING. Aceste studii stau la baza PARAMETRIZARII sistemului.

CERERE SI OFERTA

Scopul final al Marketingului

nostru este obtinerea unui REZULTAT FINANCIAR multumitor. Va invit sa vedem prin ce flux de

informatii trebuie sa trecem pâna la obtinerea acestuia.

|

CERERE SI OFERTA

![]()

![]()

|

||||

|

||||

In al doilea rând o sa alcatuim lista noastra de preturi, unica sau

categorizata de preturi diverse pe diferite tipuri de consumatori. Pe lânga

preturile standard vom realiza si o politica de discounturi, în functie de

cantitati vândute, valori contractate, perioade de promotie, etc. Rezultatele acestor

studii le vom înregistra în sistem.

![]()

![]()

CERERE SI OFERTA

![]()

|

|

|||

Pret unic de vanzare Pret multiplu

Fig

2

Fig.3

Fig

2

Fig.3

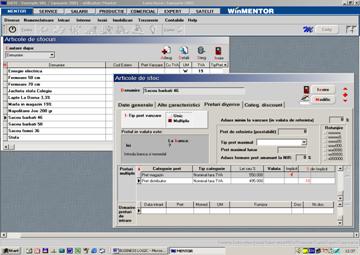

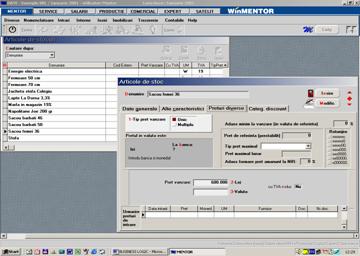

Pentru fiecare articol pe care îl avem în oferta noastra putem avea un pret unic de vânzare implicit sau un pret de vânzare multiplu (in functie de politica de preturi pe care o stabilim pentru fiecare articol) si totodata putem stabili aceste preturi în lei sau in valuta.

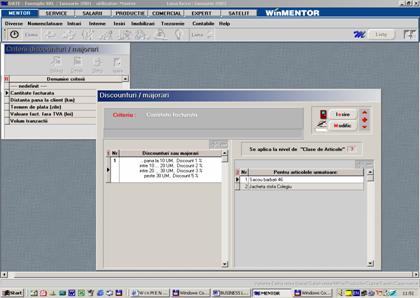

Totodata, pentru fiecare articol putem stabili anumite categorii de discount-uri. Discount-urile la preturile de vânzare se pot stabili în fuctie de mai multe criterii (ex: cantitate facturata, valoarea facturii fara TVA, distanta pâna la client, volumul tranzactiei sau alte criterii pe care le vom stabili noi in functie de politicile de preturi si discount-uri pe care le stabilim).

Fig.4 Categorii de discount-uri

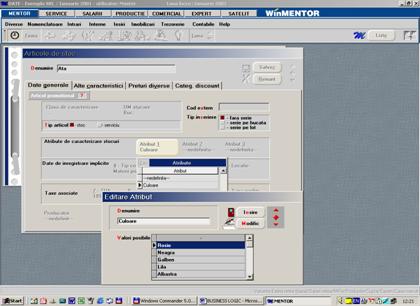

Un alt aspect important ar fi acela ca, pentru o evidenta si o structurare cât mai buna a articolelor cu care firma noastra lucreaza sistemul WinMENTOR ne permite gruparea acestora pe clase de încadrare în fuctie de anumite aspecte comune a articolelor, precum si utilizarea atributelor de caracterizare.

Fig.5 Articole cu atribute de caracterizare

In al treilea rând o sa culegem

informatii despre segmentul tinta, CLIENTII vizati. Caracteristicile acestora

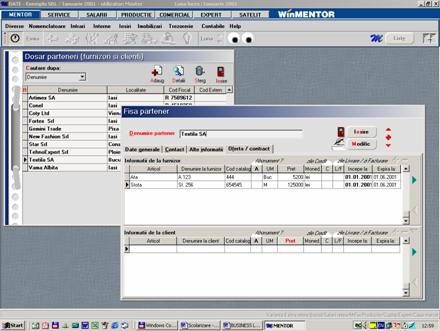

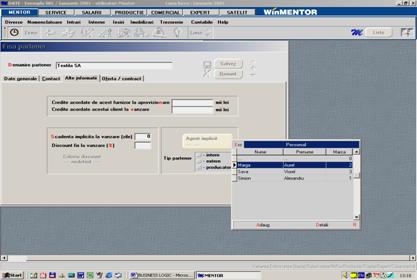

se înregistreaza în sistem în NOMENCLATORUL DE PARTENERI. Lista noastra de preturi

va ajunge la clienti cu sau fara intermediul AGENTILOR. Agentii vor trebui

remunerati, si toate întelegerile cu acestia se vor înregistra în sistem.

CERERE SI OFERTA

![]()

![]()

|

|||

|

|||

Fig.6 Inregistrarea in sistem a agentilor cu care firma lucreaza

II. ACTE DE COMERT:

|

|||

|

|||

|

Fig.8

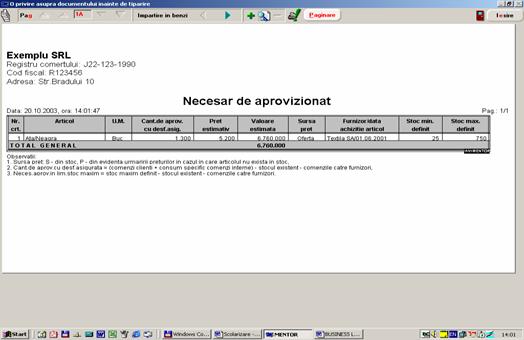

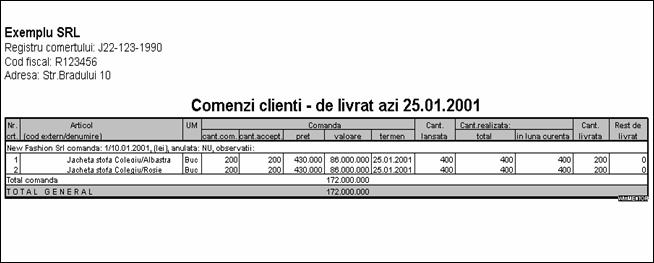

| Pornind de la comenzile pe care clientii nostrii le-au

facut, se

va genera, daca este cazul un necesar de aprovizionare pe una din metodele

cunoscute de sistem:

Pe baza stocurilor minime si maxime Pe baza comenzilor clienti înregistrate Pe baza ritmului de descrestere a stocului Practic, sistemul verifica existenta stocului necesar în magazie, iar pe baza metodei alese generam necesarul de aprovizonat. |

aprovizionare

Necesar de

aprovizionare Oferta

furnizor

Necesar de

![]()

Sistemele manageriale

nu se opresc la detectarea cantitatii necesare de aprovizionat, ele cauta

în catalogul ofertelor de la furnizori posibilitatea reaprovizionarii, pe

una din urmatoarele cai: Metoda

celui mai bun pret (cele în valuta sunt convertite automat în lei) Partenerul

preferential (se specifica în prealabil furnizorul)

Necesar

de aprovizionare

Oferta furnizor

![]()

|

|||

|

|||

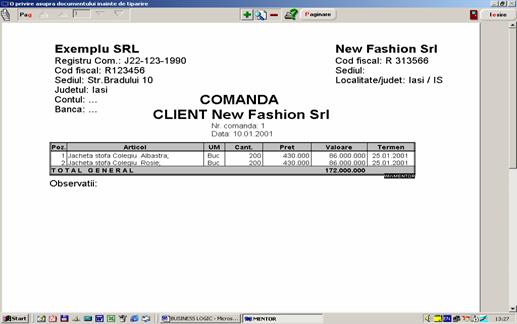

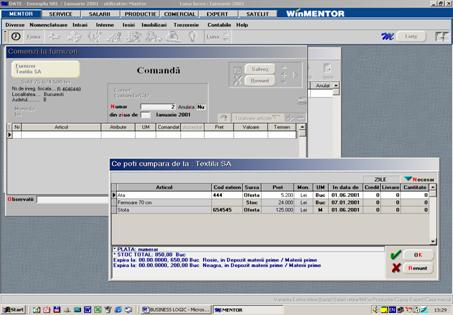

Comanda bunurilor se va înregistra (automat sau manual) în sistem si se va trimite (fax/e-mail) furnizorului direct din sistem. Aici se vor nota preturile negociate, termene de livrare, etc.

Necesar

de aprovizionare

Oferta furnizor

![]()

|

|||

|

|||

Furnizorul, pe baza comenzii (sau fara comanda) ne va livra bunuri pe baza de facturi sau pe baza de aviz (factura ne va sosi ulterior). Aceste documente sosite se vor "fotografia" în sistem sau se vor prelua automat din comenzi.

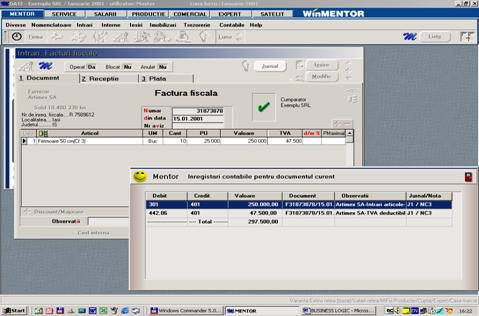

Bunurile care ne pot fi livrate de furnizori pe baza facturilor sau avizelor de expeditie pot fi de natura bunurilor stocabile sau de tip serviciu. Pentru fiecare din acestea vom prezenta în continuare înregistrarile contabile care pot aparea la înregistrarea în sistem a acestor documente (Intrari pe baza de Facturi, Avize de expeditie, Facturi la avize si Facturi din import - toate acestea fiind urmate de Notele de Intrare-Receptie aferente).

A. Bunuri stocabile:

Acestea la rândul lor pot fi:

imobilizari corporale

terenuri (ct. 2111)

constructii (ct. 212)

instalatii tehnice, mijloace de transport, animale, plante (ct. 213)

mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale (ct. 214)

imobilizari în curs (ct. 23*)

materii prime (ct. 301)

materiale consumabile (ct. 302)

materiale de natura obiectelor de inventar (ct. 303)

animale si pasari (ct. 361)

marfuri (ct. 371)

ambalaje (ct. 381)

NOTA:

In economie notiunea de "stoc" poate fi definita in 2 sensuri :

în sens general, stocul reprezinta cantitatea de active materiale si financiare existente la un moment dat intr-o unitate patrimoniala

în sens restrâns, stocul reprezinta un ansamblu de materii prime, materiale, etc destinate productiei, respectiv semifabricatele, produse finite, marfuri etc, destinate vânzarii

Altfel spus, stocurile sunt active circulante:

a) detinute pentru a fi vândute pe parcursul desfasurarii normale a activitatii;

b) în curs de productie, în vederea vânzarii în aceleasi conditii ca mai sus;

c) sub forma de materii prime, materiale si alte consumabile, ce urmeaza a fi folosite în procesul de productie sau pentru prestarea de servicii

In categoria stocurilor se includ:

(a) marfurile, respectiv bunurile pe care unitatea patimoniala le cumpara în vederea revânzarii sau produsele

predate spre vânzare magazinelor proprii;

(b) materiile prime, care participa direct la fabricarea produselor si se regasesc în produsul finit integral sau partial, fie în starea lor initiala, fie transformata;

(c) materialele consumabile (materiale auxiliare, combustibil, materiale pentru ambalat, piese de schimb, seminte si materiale de plantat, furaje si alte materiale consumabile) care participa sau ajuta la procesul de fabricatie sau de exploatare fara a se regasi, de regula, în produsul finit;

(d) materialele de natura obiectelor de inventar - sunt bunurile a caror valoare este mai mica decât limita prevazuta de lege pentru a fi considerate mijloace fixe, indiferent de durata lor de serviciu sau cu o durata de folosinta mai mica de un an, indiferent de valoarea lor, echpamentele de protectie, de lucru, aparatele de masura si control , mecanismele, dispozitivele folosite la executarea anumitor produse, baracamentele, aranjamentele provizorii pe santier, etc

(e) produsele, respectiv:

semifabricatele, prin care se înteleg produsele a caror proces tehnologic a fost terminat într-o sectie (faza de fabricatie) si care trec în continuare în procesul tehnologic al altei sectii (faze de fabricatie) sau se livreaza tertilor;

produsele finite, adica produsele care au parcurs în întregime fazele procesului de fabricatie si nu mai au nevoie de prelucrari ulterioare în cadrul unitatii, putând fi depozitate în vederea livrarii sau expediate direct clientilor;

rebuturile , materialele recuperabile sau deseurile;

(f) animalele si pasarile - pentru productie, pentru a fi valorificate, pentru reproductie

(g) ambalajele, care include ambalajele refolosibile , achizitionate sau fabricate, destinate produselor vâdute si care temporar pot fi pastrate de terti, cu obligatia restituirii în coditiile prevazute în contracte

(h) productia în curs de executie reprezentata de productia care nu a trecut prin toate fazele (stadiile) de prelucrare prevazute de procesul tehnologic, precum si de produsele nesupuse probelor si receptiei tehnice sau necompletate în întregime. Sunt asimilate productiei în curs lucrarile, serviciile si studiile în curs de executie sau neterminate.

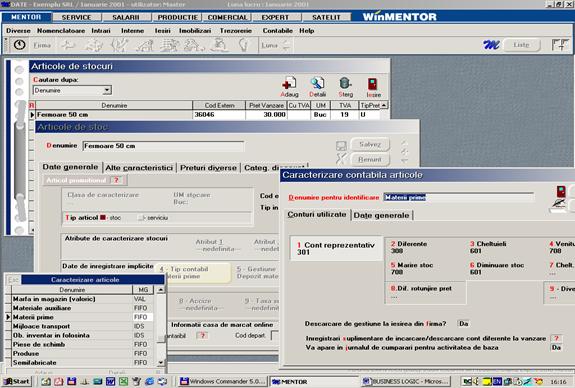

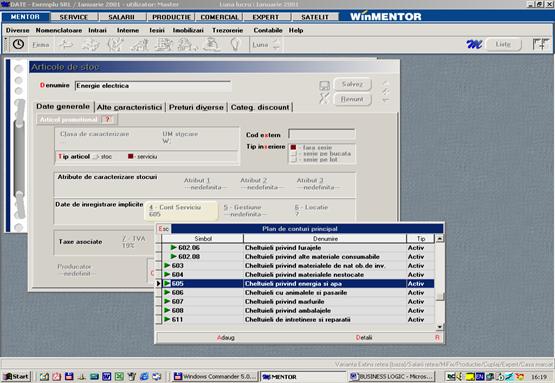

Fig.12 Inregistrarea si configurarea contabila a unui articol de stoc in nomenclator

B. Bunuri de natura serviciilor:

In ceea ce priveste bunurile de natura serviciilor, ne putem referi la:

amenajari de terenuri (ct. 2112)

cheltuieli privind energia si apa (ct. 605)

cheltuieli cu lucrarile si serviciile executate de terti (ct. 61*)

cheltuieli cu alte servicii executate de terti (ct. 62*)

venituri din lucrari executate si servicii prstate (ct. 704)

Inregistrarea si configurarea contabila a unui articol în sistem înseamna ca fiecare articol va trebui sa aiba:

o denumire;

o unitate de masura;

un tip de articol : stoc sau serviciu;

un tip contabil pentru stocuri sau a unui cont serviciu pentru servicii;

o gestiune implicita unde se va face receptia;

Configurarea contabila a unui articol stocabil insemna alegerea tipului contabil care cuprinde contul reprezentativ al acestuia, conturile direct legate cu cel reprezentativ în procesele de productie si desfacere a marfurilor, alegerea metodei de gestiune, descarcare sau nu la iesirea din gestiune, daca contine diferente de pret etc.

imobilizari corporale (in curs):

21*, 23* = 404 ........valoarea de achizitie

4426 = 404 .........TVA aferent valorii de achizitie

pentru celelalte bunuri stocabile înregistrarile contabile sunt de forma:

301,302,303,361,371,381 = 401 .........valoarea de achizitie

4426 = 401 ........TVA aferent valorii de achizitie

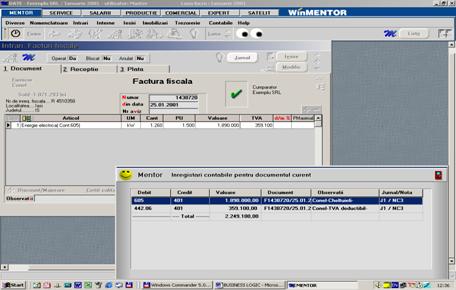

Fig.14 Intrare pe baza de factura fiscala de materii prime

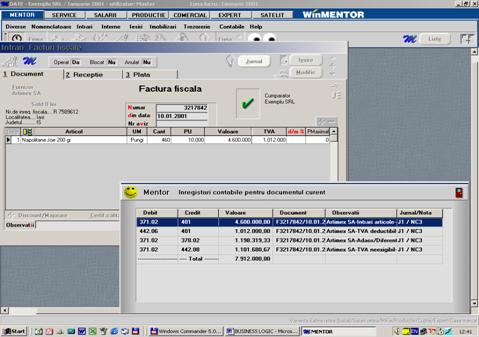

Obs! In cazul marfurilor in magazin (ct. 371.2) si a marfurilor in consignatie (ct. 371.3), la intrarea in gestiune se vor inregistra in contabilitate si diferentele de pret, dupa forma:

371.2 = 401.........valoarea de achizitie (a)

4426 = 401 .........TVA aferent valoriide achizitie (b)

371.2 = 378.2 .........adaos comercial preconizat (c)

371.2 = 4428 ........TVA (neexigibil) de plata preconizat (d)

astfel încât a+c+d = valoarea de pe raft a bunului...unde valoarea TVA (d) = valoarea de pe raft*19/119

Fig.15 Intrare pe baza de factura a marfurilor en-detail

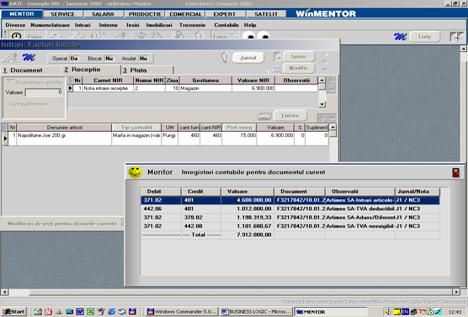

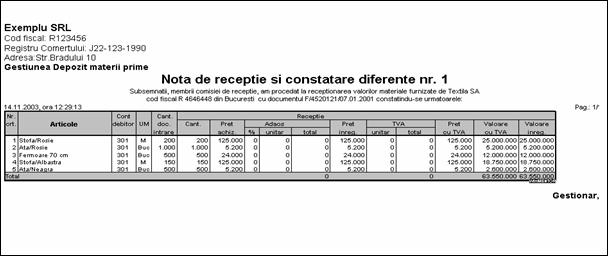

Imediat dupa achizitionarea bunurilor pe baza de facturi sau avize se va face receptia acestora pe gestiuni pe baza documentului "Nota de Receptie si Constatare diferente - NIR". Acesta este documentul pentru receptia bunurilor în gestiune si constatarea diferentelor (daca exista) între cantitatea înscrisa pe factura si cantitatea intrata în gestiune. Totodata acest document asigura intrarea bunurilor în stoc, respectiv încarcarea gestiunii.

Fig.16 Receptia marfurilor en-detail

![]()

servicii:

- înregistrarile contabile asemanator cu cele ale bunurilor stocabile, doar ca tipul contabil al bunurilor stocabile va fi înlocuit de contul serviciului respectiv:

605 = 401 ..........valoarea serviciului

4426 = 401 ..........TVA aferent valorii serviciului

Fig.17 Inregistrarea unei facturi de servicii

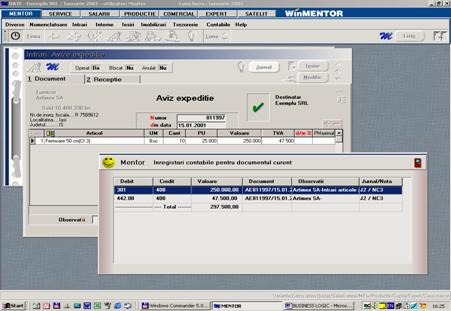

II. Receptii de bunuri pe baza de avize de expeditie (factura sosind ulterior)

1. Intrari de bunuri pe aviz de expeditie:

imobilizari corporale (in curs):

21*, 23* = 408.............valoarea de achizitie

4428 = 408.............TVA aferent valorii de achizitie

pentru celelalte bunuri stocabile înregistrarile contabile sunt de forma:

301,302,303,361,371,381 = 408.............valoarea de achizitie

4428 = 408.............TVA neexigibil aferent valorii de achizitie

Obs! In cazul marfurilor in magazin (ct. 371.2) si a marfurilor în consignatie (ct. 371.3), la intrarea în gestiune se vor inregistra in contabilitate si diferentele de pret, dupa forma:

371.2 = 408............valoarea de achizitie

4428 = 408.............TVA neexigibil aferent valorii de achizitie

371.2 = 378.2.............adaos comercial preconizat

371.2 = 4428.............TVA de plata preconizat

Fig.18 Intrare de materii prime pe baza de aviz de expeditie

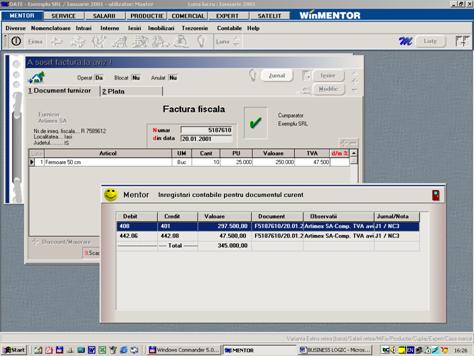

2. Factura la aviz:

- la momentul înregistrarii în sistem a facturii la aviz, se vor face urmatoarele înregistrari contabile:

408 = 401,404...........valoarea de achizitie

4426 = 4428.............TVA aferent valorii de achizitie

Fig. 19 Factura la avizul de expeditie

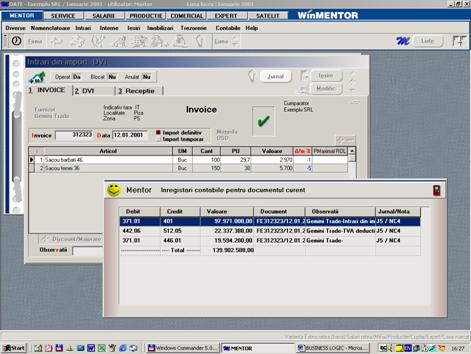

In cazul intrarilor din import (Invoice, DVI) se va înregistra în contabilitate si valoarea transportului, asigurarii, taxele vamale, etc. Un exemplu in acest sens ar fi:

371.1 = 401 ........valoarea de achizitie

4426 = 512.5 ........TVA aferent valorii de achizitie

371.1 = 446.1 .......valoarea aferenta taxei vamale

Fig.20 Inregistrarea unei facturi din import

Necesar

de aprovizionare

Oferta furnizor

![]()

|

Sistemul detecteaza posibilitatea livrarii bunurilor comandate. In mod normal, aici ar trebui întocmite BONURI DE LIVRARE pentru scoaterea acestora din gestiune, dar acest document nu este obligatoriu în evidenta interna a firmelor românesti.

Necesar

de aprovizionare

![]()

Oferta furnizor

Din initiativa proprie sau din automatismele sistemului se vor întocmi facturi sau avize (urmeaza sa le facturam) catre clientii nostrii. Aceste documente vor fi preluate automat din comenzi (daca s-au întocmit comenzi) si vor fi tiparite în sistem.

Pe baza facturilor/avizelor întocmite, sistemul ne va genera o dispozitie de livrare, document care sta la baza scoaterii bunurilor din gestiune (daca se foloseste). Pe baza acestor documente, bunurile ajung în posesia CLIENTULUI, încheind astfel aceasta faza a procesului economic.

A. Livrari de bunuri pe baza de facturi:

La iesirea din gestiune a stocurilor, acestea se evalueaza si înregistreazav in contabilitate prin aplicarea uneia din metodele mentionate mai jos:

a) metoda primului intrat - primului iesit (FIFO)

b) metoda ultimului intrat - primul iesit (LIFO)

c) metoda pretului mediu ponderat (PMP)

d) metoda identificarii specifice (IDS)

e) metoda VALORICA - fara evidenta cantitativa

a) Metoda FIFO - potrivit acestei metode elementele stocabile ies din stoc in ordinea vechimii loturilor de intrare neangajate la iesire. Daca lotul de iesire nu este acoperit din cel mai vechi lot de intrare neangajat, se apeleaza in ordine la loturile de intrare urmatoare

b) Metoda LIFO - potrivit acestei metode elementele stocabile ies din stoc in ordinea celor mai recente loturi de intrare care figureaza inca in stoc.

c) Metoda PMP - potrivit acestei metode elementele stocabile ies din stoc una unul cate unul la un pret care reprezinta media tuturor preturilor de intrare a elementelor respective intrate in stoc pâna în acel moment.

d) Metoda IDS - potrivit acestei metode elementele stocabile nu ies din stoc automat ci sunt alese specific de catre utilizator in functie de unele elemente de identificare (ex: dupa serie)

- poate fi de trei feluri:

fara serie

serie/bucata (ex: componente de calculator, electrice si electrocasnice, etc)

serie/lot (ex: medicamentele)

e) Metoda Valorica - potrivit acestei metode elementele stocabile se inregistreaza in contabilitate doar valoric, fara a tine cont de partea cantitativa. Aceasta metoda se aplica, in principal, pentru evidentierea marfurilor si ambalajelor aflate in unitatile de desfacere cu amanuntul. Metoda presupune calcularea coeficientului "K" in doua forme:

la intrarea in gestiune

la sold

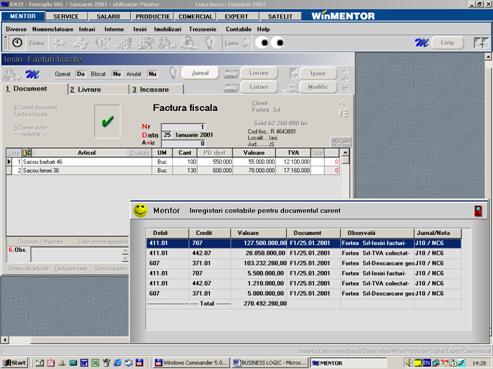

Revenind acum la livrarea bunurilor pe baza de factura avem urmatoarele cazuri:

pentru bunurile stocabile înregistrarile contabile sunt de forma:

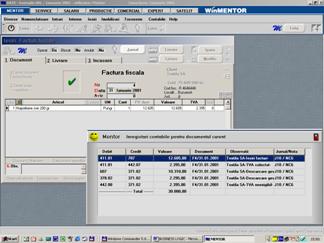

411 = 7** .........valoare marfurilor vândute

411 = 4427........TVA aferent valorii marfurilor vândute

6** = 3** .........valoarea cheltuielilor cu producerea marfurilor

Fig.22 Livrare de marfuri pe baza de factura fiscala

Obs! In cazul marfurilor in magazin (ct. 371.2) si a marfurilor in consignatie (ct. 371.3), la iesirea din gestiune se vor inregistra in contabilitate si diferentele de pret, dupa forma:

411 = 707 ............valoarea de vânzare a marfurilor fata TVA

411 = 4427............TVA de încasat aferent valorii de vânzare a marfurilor

378.2 = 371.2 ...........valoarea adaosului comercial la vânzarea marfurilor

607 = 371.2 ..........valoarea de achizitie a marfurilor

Iesire pe factura marfa en-detail Inregistrarea pe Monetar a iesirilor de marfa en-detail

Fig.23 Fig.24

servicii:

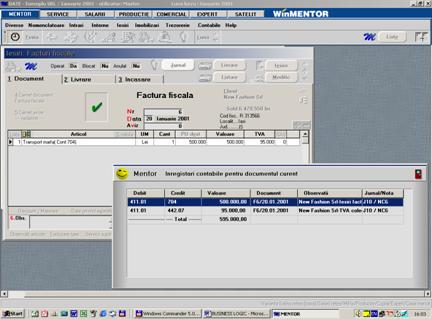

- în cazul lucrarilor efectuate sau serviciilor prestate clientilor, înregistrarile contabile vor fi de forma: 411 = 704..........valoarea serviciilor prestate

411 = 4427..........TVA de încasat aferent valorii serviciilor prestate

Fig.25 Facturarea transportului de marfuri

II. Livrari de bunuri pe baza de avize de expeditie (factura sosind ulterior)

1. Intrari de bunuri pe aviz de expeditie:

pentru bunurile stocabile înregistrarile contabile sunt de forma:

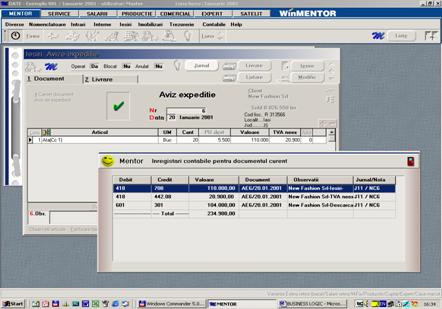

418 = 7**.........valoarea marfurilor vândute

418 = 4428.......TVA de încasat preconizat

6** = 3**.........valoarea cheltuielilor cu producerea marfurilor vandute

Fig.26 Iesiri de marfuri pe baza de aviz de expeditie

Obs! In cazul marfurilor in magazin (ct. 371.2) si a marfurilor in consignatie (ct. 371.3), la intrarea in gestiune se vor inregistra in contabilitate si diferentele de pret, dupa forma:

418 = 707...............valoarea marfurilor vândute

418 = 4428..............TVA preconizat de încasat aferent valorii marfurilor

607 = 371.2............valoarea de achizitie a marfurilor

378.2 = 371.2.............valoarea adaosului comercial la vânzare

4428 = 371.2.............TVA preconizat de încasat aferent adaosului comercial

2. Factura la aviz:

- la momentul înregistrarii în sistem a facturii la aviz, se vor face urmatoarele înregistrari contabile:

411 = 418...............valoarea marfurilor vândute

4428 = 4427.............TVA de încasat

Fig.26 Factura la avizul de expeditie

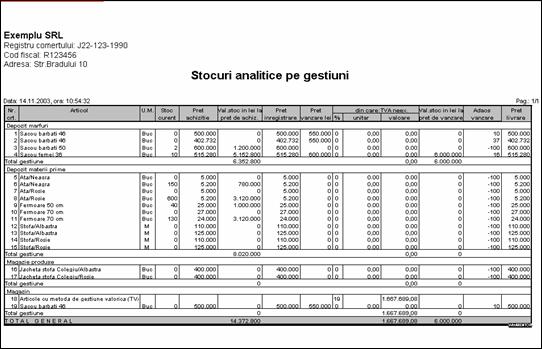

Dupa ce s-au operat intrarile si iesirile din gestiune, sistemul ne ofera posibilitatea de a consulta o serie de liste si rapoarte cum ar fi:

stocul la moment - pe gestiuni, pe articole,

2. fisa de magazie

3. balanta stocurilor

4. intrari, iesiri, receptii,

5. necesarul de aprovizionat

stocuri in curs de epuizare, stocurile critice

7. intrari/iesiri pe gestiuni

liste legate de situatia comenzilor (de la client, catre furnizori)

9. etc

pentru a avea o evidenta cât mai clara a stocurilor firmei, a miscarilor, pentru a vedea ce se vinde mai bine, ce trebuie comandat si care din bunurile pe care le comercializam au o viteza de rotatie mai mare.

Fig.27 Lista stocurilor la moment pe gestiuni

![]()

![]()

III. ACTE DE PRODUCTIE:

Comenzi/contracte clienti

Necesar

de aprovizionare

|

|||

|

|||

Magazii![]()

CLIENTI

![]()

Se va genera daca este cazul un necesar de aprovizionare, pe una din metodele cunoscute de sistem:

Pe baza stocurilor minime si maxime

Pe baza comenzilor clienti înregistrate

Pe baza ritmului de descrestere a astocului.

De data asta sistemul pe de o parte verifica existenta bunurilor comandate în magazie (productie în serie), pe de alta parte verifica existenta componentelor (materii prime, materiale) acesteia (conform consumului specific/retetar) în magazie (productie pe comanda).

|

Mijloace fixe

![]()

![]()

|

|||

|

|||

Pe de alta parte, sistemul verifica (planifica) existenta si disponibilitatea capacitatilor de productie:

1.Utilaje

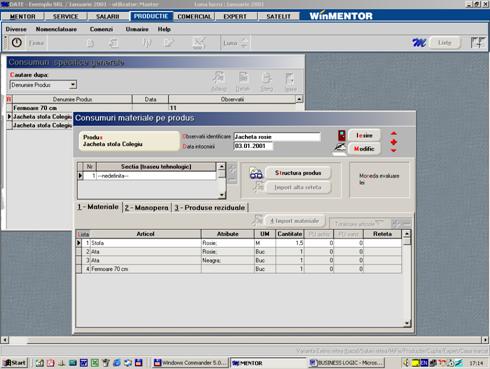

Fig.28 Retetar pe partea de materiale

2.Resurse Umane

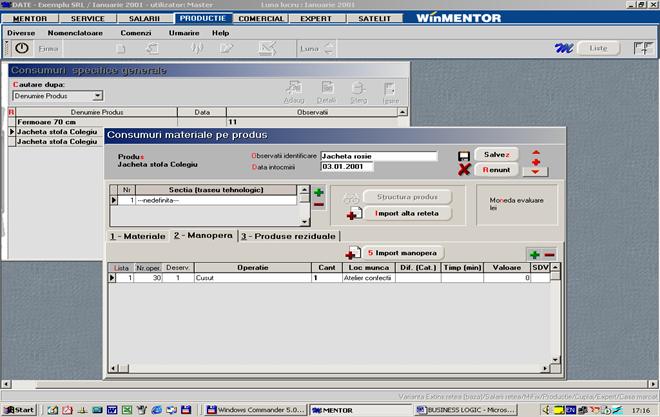

Fig.29 Retetar pe partea de manopera

De la caz la caz .

Oferta Furnizor Necesar de

aprovizionare

|

|||||

|

|||||

Vezi Fig.1

Necesar de

aprovizionare Oferta Furnizor

|

|||||

|

|||||

Comanda bunurilor se va înregistra (automat sau manual) în sistem si se va trimite (prin fax/ e-mail) furnizorului direct din sistem. Aici se vor nota preturile negociate, termenele de livrare, etc.

Vezi Fig.5

Necesar de

aprovizionare Oferta Furnizor

|

Facturi furnizori, Invoice,

DVI

Necesar de

aprovizionare Oferta Furnizor

|

Pe baza facturilor si avizelor primite

sistemul va întocmi automat si va lista nota de intrare-receptie si

constatare diferente, documentul oficial al gestionarului pentru receptia

bunurilor.

|

Necesar de aprovizionare Oferta Furnizor![]()

![]()

Anterior sau ulterior

comenzii de aprovizionare, coordonatorul de productie a unitatii va da

"unda verde" realizarii produsului conform unei tehnologii (consum

specific, retetar) existente sau a unei tehnologii specifice comenzii

(produse unicat) cu data limita fixata înaintea datei de livrare a

bunurilor.

![]()

CLIENTI

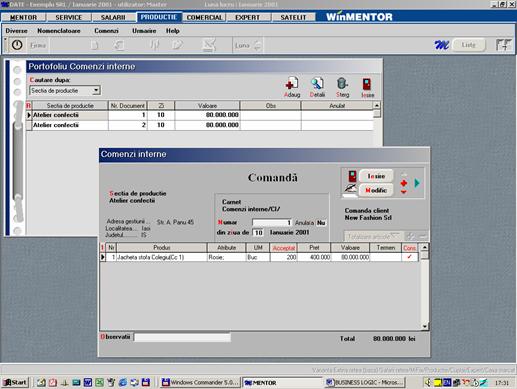

Fig.30 Lansarea unei comenzi interne

Resurse umane Tehnologii de productie Mijloace fixe

![]()

![]()

|

CLIENTI

Este absolut necesara înregistrarea manoperelor consumate pentru realizarea fiecarei comenzi în parte, pe parcursul unei luni. Sistemul da posibilitatea evidentierii, la nivel de angajat a aoperatiilor realizate într-o perioada determinata de timp. Totalitatea rapoartelor de productie încarcate într-o luna de lucru poate sta la baza calcularii realizarilor salariilor în acord.

|

|||||

|

|

|

|

|

|||||

|

||||||

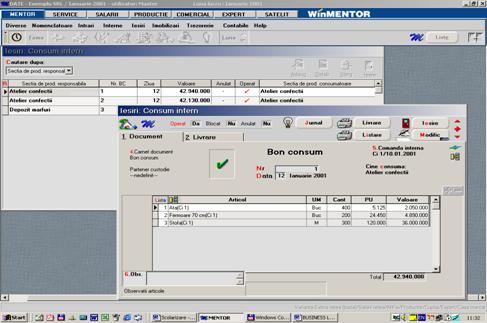

Fig.29 Bon de consum a materiilor prime folosite pentru productie

![]()

Mijloace fixe Resurse umane Tehnologii de productie

![]()

![]()

|

CLIENTI Note de receptie/

predare/transfer

Magazii

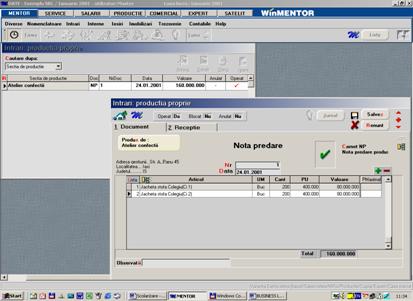

Productia realizata se va preda

la magazie conform notelor de predare întocmite. Sistemul detecteaza

posibilitatea livrarii bunurilor comandate. In mod normal, aici ar trebui

întocmite BONURI DE LIVRARE pentru scoaterea acestora din gestiune, dar

acest document nu este obligatoriu în evidenta interna a firmelor

românesti.

![]()

![]()

Fig.30 Nota de predare a produsului finit

![]()

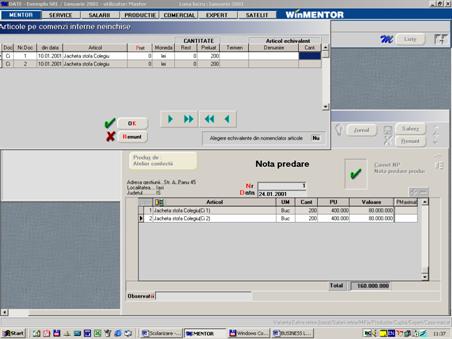

In momentul selectarii sectiei producatoare, este afisata grila produselor de pe comenzile în curs de executie ce urmeaza a fi realizate în sectia selectata. Se vor selecta de aici produsele pentru care se întocmeste nota de predare. Produsele reziduale aferente comenzilor în curs pot fi selectate din aceeasi grila. Toate acestea se vor înregistra în sistem:

Fig.31

Pentru precizia calculelor privind costurile de productie la sfârsit de luna este necesara evaluarea productiei neterminate în macheta "Productia neterminata". Aceasta evaluare se face pentru fiecare comanda în parte.

Necesar de

aprovizionare Oferta Furnizor![]()

![]()

![]()

![]()

![]()

Din initiativa proprie

sau din automatismele sistemului se vor întocmi facturi sau avize (urmeaza

sa le facturam ) catre clientii nostrii. Aceste documente vor fi preluate automat

din comenzi (daca s-au întocmit comenzi) si vor fi tiparite în sistem. Pe baza facturilor/

avizelor întocmite, sistemul ne va genera o dispozitie de livrare, document

care sta la baza scoaterii bunurilor din gestiune (daca se foloseste). Pe

baza acestor documente, bunurile ajung în posesia CLIENTULUI, încheind

aceasta faza a procesului economic.

ACTE FINANCIARE:

CLIENTI

Facturi clienti/ Bonuri

fiscale

|

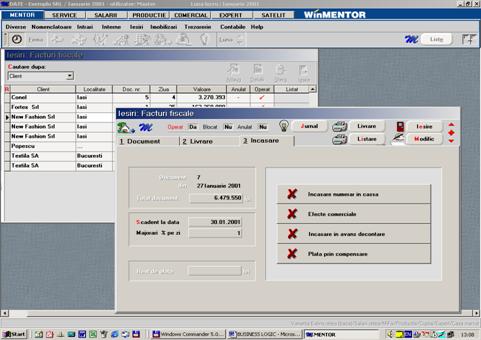

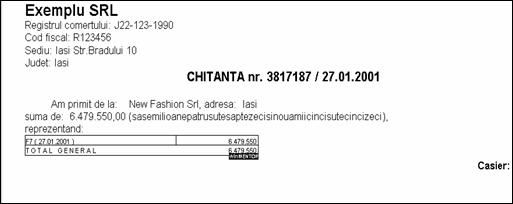

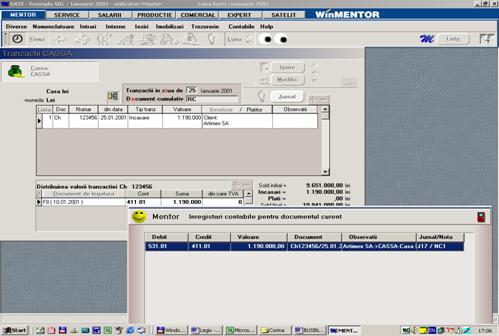

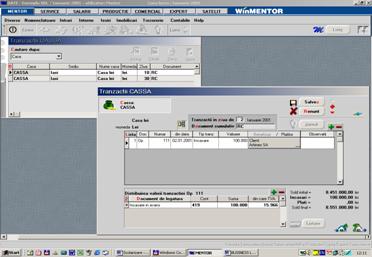

Incasarile de la clientise pot face fie în momentul la care li se întocmeste factura, pe aceeasi macheta si atunci facturii de iesire I se atasa chitanta, fie ulterior, la o data scadenta stabilita între cele doua parti, si atunci aceasta se va înregistra ca tranzactie curenta în trezorerie (Casa sau Banca).

Nota contabila pentru încasarea contravalorii unei facturi este:

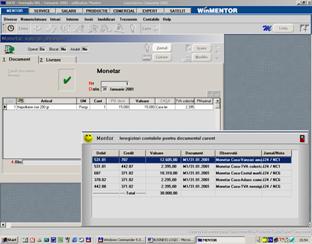

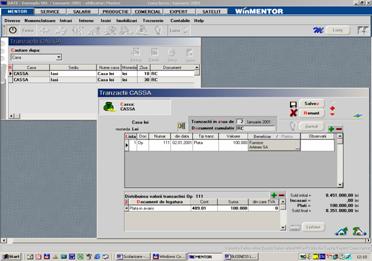

În Casa: 5311=411

In Banca: 5121=411

a) Incasarea se face in momentul in care se intocmeste factura:

b) Incasarea se face la o data scadenta stabilita:

Fig.33 Incasarea contravalorii unei facturi in Casa

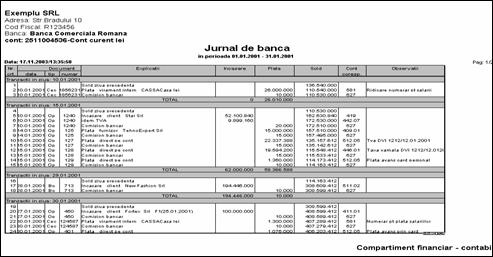

Firmele trebuie sa scoata la sfârsitul fiecarei zile Registru de Casa:

![]()

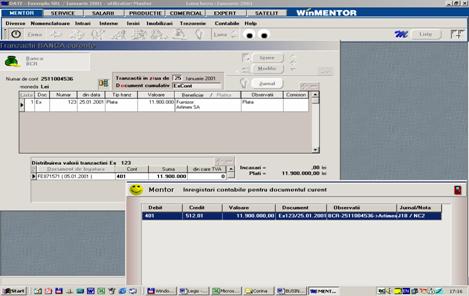

Fig.34 Plata unui furnizor din Banca firmei

Nota contabila pentru plata contravalorii unei facturi catre furnizorii nostrii este:

În Casa: 401=5311, 404=5311 In Banca: 401=5121, 404=5121

In sistem se vor înregistra si platile si încasarile înregistrate în avans:

Fig. Plata

in avans a unui furnizor Fig.36 Incasare

in avans de la un client

Plata

in avans a unui furnizor Fig.36 Incasare

in avans de la un client

ex: 409=5311 ex.

5311 = 419

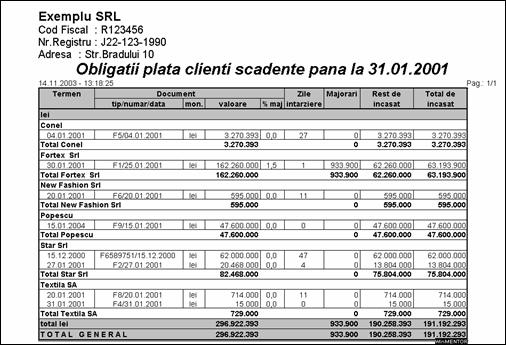

In ceea ce priveste partenerii cu care firma noastra lucreaza (fie ei furnizori, fie clienti) exista o serie de liste si rapoarte din care putem urmarii încasarile si platile acestora, clientii datornici si furnizorii neachitati care ne vor ajuta sa avem un control mai bun asupra platilor si încasarilor, cu alte cuvinte un control mai bun al banilor.

Furnizori neachitati

Mai achitam si

celelalte utilitati precum si salariile si comisioanele cuvenite

angajatilor nostrii.

Resurse umane

![]()

![]()

INCASARI

CASA / BANCA

PLATI

Agenti

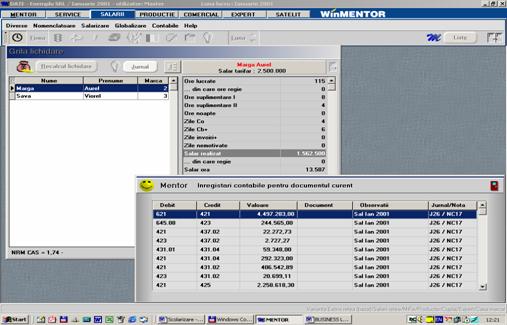

Fig.37 Plata salariilor catre angajatii firmei

La sfârsitul lunii angajatorul trebuie sa prezinte la camera de munca toate declaratiile de impozit pe salarii: CAS, Somaj, Sanatate, etc

|

![]()

![]()

CASA / BANCA

INCASARI

PLATI

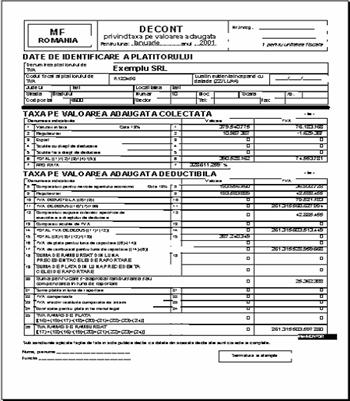

Fig.38 Model Declaratie de TVA

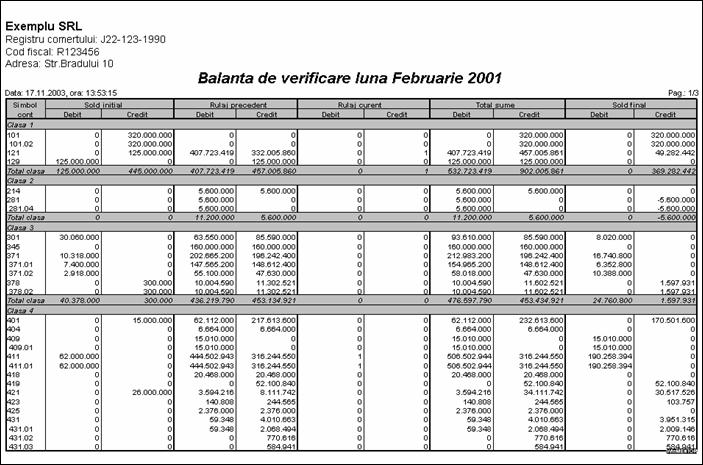

Pe lânga aceste declaratii, firma este obligata ca la sfârsitul lunii sa prezinte o serie alte liste si rapoarte cum ar fi spre exemplu "Balanta Contabila",

Balanta Contabila

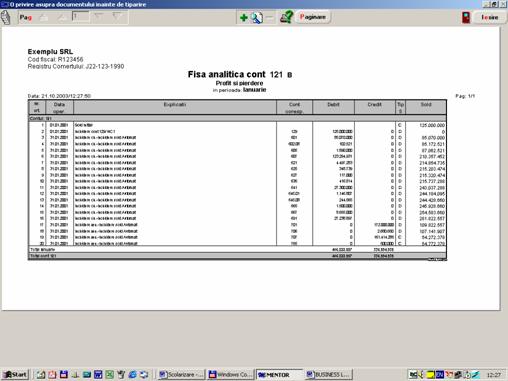

Ceea ce ramâne este REZULTATUL

FINANCIAR: profit sau pierdere. Anul viitor acest rezultat financiar

totalizat pe anul în curs se va putea reinvesti sau ridica de catre

asociatii firmei în forma de dividende. Aceste calcule rezulta din

prelucrarile contabile automatizate ale sistemului (închiderea automata a

conturilor) si este repartizat automat de sistem pe asociatii firmei.

Numim "CASH-FLOW"

previzionarea banilor posibili (a nu se confunda cu rezultatul financiar)

pe o perioada de timp determinata. CASH-FLOW-ul

OPERATIONAL este o analiza pe termen scurt ( de regula o saptamâna ) a

evolutiei viitoare a unitatilor noastre de trezorerie, pornind de la

soldurile existente ale acestora la momentul analizei.

CASA / BANCA

Aici vom include facturile emise

SCADENTE în perioada analizata.

|

Apoi

proformele/contractele pe care probabil le vom încasa în perioada analizata

fara sa avem însa întocmite facturile aferente acestor încasari.

Comenzi/ Contracte clienti

|

1) Urmeaza sa tinem cont de

platile pe care le vom efectua, atât pe facturile primite, Cât si pe cele pe baza

proformelor si contractelor avute (chirii, abonamente . ), precum si alte

cheltuieli repetitive ce pot fi previzionate (telefon, apa, gaz . ) Mai includem aici

cheltuielile salariale, Precum si impozitele

pe care trebuie sa le platim. CASH-FLOW-ul începe sa

prinda viata, însa avem pâna acum doar un cash-flow teoretic, bazat pe

documente faptice. Lipsesc înca 2

documente ce urmeaza sa fie reglate manual cu ajutorul sistemului: Amânarile,

reesalonarea încasarilor/platilor Probabilitatea

de realizare a încasarilor.

|