Analiza pietei financiare in Romania

1.1 STRUCTURA sI CARACTERISTICILE PIEŢEI

FINANCIARE

Orice economie nationala este caracterizata de existenta si functionarea unor piete specializate, unde se întâlnesc si se regleaza, liber sau dirijat, cererea si oferta de active financiare, necesare crearii de resurse pentru dezvoltarea productiei de bunuri si servicii.

Din punct de vedere al sferei de cuprindere, în literatura de specialitate s-au conturat doua acceptiuni1 referitoare la piata de capital: conceptia anglo-saxon&# 838k1010i 259; si conceptia continental-europeana.

În conceptia anglo-saxon&# 838k1010i 259;, piata financiara este formata din piata de capital împreuna cu piata monetara În acest context, pe piata de capital se asigura investirea capitalurilor pe termen mediu si lung. Pe piata monetara se realizeaza atragerea si plasarea capitalurilor pe termen scurt prin intermediul pietei interbancare, a pietei scontului, a pietei efectelor de comert, a pietei certificatelor de comert, a pietei eurovalutelor etc.

În conceptia continental - europeana, piata de capital are o structura complexa care cuprinde: piata monetara, piata ipotecara si piata financiara.

Piata monetara este piata capitalurilor pe termen scurt si mediu.

Piata ipotecara este o piata specifica finantarii constructiei de locuinte, pe care actioneaza organismele ce acorda împrumuturi sub forma creditului imobiliar. Acestea emit bilete ipotecare a caror valoare nominala este egala cu marimea împrumutului acordat persoanelor particulare ce solicita creditul necesar constructiei de locuinte. Biletele ipotecare se transforma în lichiditati prin vânzarea lor pe piata de capital. Pentru rambursarea creditului, la scadenta, beneficiarul împrumutului cumpara de pe piata bilete ipotecare de o valoare egala cu cea a creditului primit plus dobânda aferenta acestuia.

Piata financiara este piata capitalurilor pe termen lung, pe care se emit si se tranzactioneaza valori mobiliare ce servesc drept suport al schimbului de capitaluri. Piata financiara este cea pe care se cumpara si se vând active financiare, fara a fi schimbata natura lor. Ea exprima o relatie directa între detinatorul si utilizatorul de fonduri.

Domeniul de manifestare a finantelor este cel al pietei financiare si al evaluarii activelor care se schimba pe aceasta piata. În acest context, miscarea fondurilor într-o economie se poate realiza fie prin concentrarea disponibilitatilor banesti la banci si utilizarea de catre acestea a resurselor atrase pentru creditarea utilizatorilor de fonduri ca finantare indirecta, fie prin emisiune de titluri financiare de catre utilizatorii de fonduri pe piata financiara, ca finantare directa.

În acest din urma caz, se pun în circulatie titlurile financiare si odata cu ele se stabileste o retea de relatii între emitentii de titluri ce formeaza cererea de fonduri si cumparatorii de titluri, ca purtatori ai ofertei de fonduri.

Structura pietei financiare este, asadar, determinata de doua categorii principale de agenti financiari:

a). Investitorii de capital formeaza oferta de capital national sau strain si sunt grupati în gospodarii familiale, agenti economici rentabili si trezoreria publica.

b). Antrepenorii publici si privati alcatuiesc cererea de capital national si se confrunta cu nevoi de finantare a proiectelor lor de dezvoltare mai mari decât capacitatea acestora de autofinantare, fiind nevoiti sa apeleze la surse externe, prin emisiune si vânzare de titluri financiare.

Mai exista o categorie importanta de agenti pe piata financiara: cea a intermediarilor financiari specializati, materializati în:

. institutii financiare - de asigurari, de investitii, de economii,

bursiere - specializate în transferul capitalului pe termen lung si mediu;

. bancile comerciale - în general pentru termen scurt.

În România s-a adoptat conceptia anglo-saxon&# 838k1010i 259; potrivit careia piata financiara, aflata la intersectia ofertei de fonduri cu cererea de fonduri în economie, este compusa din doua mari segmente:

♦ piata monetara (interbancara) alcatuita din ansamblul relatiilor de credit pe pe termen scurt, având la baza active fara caracter negociabil;

♦ piata titlurilor financiare (piata de capital) ce desemneaza tranzactiile cu titluri pe termen mediu si lung.

Institutiile financiar-bancare din România se constituie într-o piata financiara bine reglementata si controlata de organisme de supraveghere: Banca Nationala a României pentru piata monetara si respectiv, Comisia Nationala a Valorilor Mobiliare pentru piata de capital.

Segmentul primar al pietei financiare este indispensabil, asigurând emisiunea si prima vânzare a titlurilor noi si se organizeaza prin intermediul bancilor sau al societatilor de valori mobiliare.

Segmentul secundar este format de o piata "de ocazie", unde titlurile se revând în mod repetat, de regula la un pret actual superior. Acest gen de operatiune este propriu Bursei de valori si pietei extrabursiere - OTC (Over the Counter).

1.2 PIAŢA MONETARĂ

Piata monetara (sau piata creditului) are drept obiect capitalurile disponibile pe termen scurt. Aceasta functioneaza cu participarea ampla a populatiei, a firmelor si îndeosebi a intermediarilor bancari, institutii cu larga functionalitate pe aceasta piata.

Piata monetara este specializata în efectuarea de tranzactii cu active monetare cu scadente relativ scurte (pâna la un an), fiind reprezentata de piata interbancara si de piata titlurilor de creanta negociabile. Pe piata interbancara opereaza Banca de Emisiune, bancile comerciale, bancile specializate, trezoreria publica, casele de economii care au calitatea de

creditori, dar si de debitori în cazul completarii fondurilor proprii.

Tranzactiile pe aceasta piata piata îmbraca forma "acordarii-rambursarii" creditelor. Pe piata titlurilor de creanta negociabile, operatori sunt toti agentii economici. Instrumentele negociate sunt: certificatele de deposit (titluri negociabile ce atesta existenta unui depozit în cont), biletele de trezorerie (emise de societati comerciale, cu exceptia institutiilor de credit),

bonurile de tezaur (emise de trezoreria publica), titluri pe termen scurt (emise de institutii si institutii financiare).

Obiectul tranzactiilor de pe aceasta piata este moneda. Legatura cu celelalte piete este evidenta, caci prin moneda sunt reprezentate veniturile (salariile, profiturile, alte venituri) respectiv cererea si, în consecinta, consumul.

Vorbind de piata monetara se impune precizarea câtorva elemente care o influienteaza si o determina. Este vorba de cererea si oferta de moneda.

Cererea de moneda este determinata de toate operatiunile financiare (banesti) care necesita moneda sub forma fizica si scripturala. Se mai poate spune ca cererea de moneda exprima necesarul de bani pentru îndeplinirea acelor functii care necesita bani efectivi.

Oferta de bani este asigurata de emisia de moneda de catre institutia financiara împuternicita (Banca Centrala de acordare de credite de catre alte institutii (bancile comerciale în primul rând) si de atragerea economiilor în circuitul financiar-economic.

Raportul dintre cererea si oferta de bani determina pretul lor, respectiv dobânda. Ea se plateste pentru banii oferiti pentru sistemul de credit si atragerea de economii. Cererea sporita de bani va face ca dobânda sa creasca si invers, sa scada când este un surplus de bani fata de cerere.

Echilibrul pietei monetare presupune ca cererea reala de bani sa fie egala cu oferta de bani stabilita de Banca Nationala, lucru ce impune ca o crestere în rata dobânzii sa fie însotita de o crestere în nivelul venitului.

Orice dezechilibru care se produce pe piata de marfuri sau piata monetara este rezolvat cu ajutorul modificarii si corelarii dinamice a venitului si ratei dobânzii.

O cerere excesiva de bani îi determina pe detinatorii de titluri de valoare sa-si vânda o parte din acestea, lucru ce duce la cresterea ofertei de asemenea titluri (obligatiuni), la scaderea preturilor lor si implicit la cresterea productiei acestora.

O oferta excesiva de bani îi va determina pe posesorii de bani sa cumpere alte titluri de valoare, lucru ce duce la cresterea cererii de asemenea titluri, la cresterea preturilor lor si implicit la scaderea productiei lor (venitul net).

Astfel, piata monetara se poate regla mult mai repede decât piata bunurilor si serviciilor , prin ajustarea rapida cu ajutorul cresterii/scaderii ratei dobânzii. Mecanismele monetare sunt însa mult mai complicate. De exemplu, bancile care dispun de resurse pe care doresc sa le dea cu împrumut la nivelul curent al ratei dobânzii se pot confrunta cu scaderea

cererii de moneda. Mecanismul pietei monetare se desfasoara relativ lent. Prin modificarea treptata a ratei dobânzii, în asa fel încât sa se echilibreze cererea de moneda cu oferta de asemenea active.

1.2.1 Agregatele monetare - indicatori de analiza structurala

a masei monetare

Masa monetara reprezinta ansamblul de active lichide detinute de catre agentii economici.

Lichiditatea este capacitatea activelor, mai mare sau mai mica, de a fi transformate în termen scurt si cu cheltuiala minima în moneda. Astfel, moneda fiduciara si moneda scripturala sunt perfect lichide, conturile de depuneri sunt mai putin, în timp ce conturile la termen sunt si mai putin lichide. Prin urmare, activele comporta grade diferite de lichiditate, anumite active fiind mai lichide decât altele.

Masa monetara este o marime de stoc (si nu de flux). Ea se defineste pentru o anumita data, de exemplu 31 decembrie. Atunci când se analizeaza evolutia masei monetare pe parcursul unui an, se compara stocurile de la începutul anului si de la sfârsitul anului.

Masa monetara este detinuta de agentii economici, prin agentii nefinanciari: bancnotele detinute de catre gospodarii si întreprinderi sunt incluse, pe când bancnotele detinute de catre banci nu sunt incluse.

Agregatul monetar reprezinta o parte constitutiva a masei monetare (disponibilitati monetare si semimonetare), parte automatizata prin functiile ei specifice, prin agenti economici specializati care emit instrumente de schimb si de plata, prin institutiile financiar bancare care le pun în circulatie, prin fluxurile reale pe care le mijlocesc.

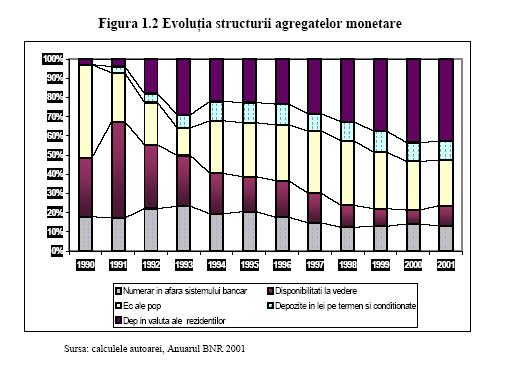

În România structura masei monetare poarta amprenta procesului tranzitiei la economia de piata. Agregatele monetare utilizate sunt M1si M2, cuprinzând moneda efectiva si quasi-moneda.

În tara noastra, se includ economii la vedere si pe termen ale populatiei, depozite la vedere ale agentilor economici, depunerile în valuta ale rezidentilor, la vedere si pe termen .

Quasi-banii includ, potrivit definitiei Bancii Nationale a Romaniei, urmatoarele: economiile populatiei(la CEC sau la banci), depozitele pe termen ale agentilor economici(inclusiv certificatele de depozit), depozitele conditionate ale agentilor economici(acreditive, depozite pentru investitii etc.), conturile în valuta ale rezidentilor(persoane fizice sau juridice).

Ponderea numerarului în cadrul masei monetare este de aproximativ 20%, tendinta fiind de scadere pe masura ce se vor introduce în practica curenta instrumentele de decontare fara numerar(cecuri, carti de credit si de debit). în schimb quasi-banii reprezentau la jumatatea anului 1994 57% în totalul masei monetare, marcand o crestere comparativ cu anii anteriori. În economiile caracterizate printr-o inflatie accentuata acest fapt este apreciat

drept pozitiv, atenuandu-se astfel un factor de presiune inflationista.

Existenta mai multor masuri pentru masa monetara confirma ambiguitatea termenului de "oferta de moneda". în plus, deciziile agentilor economici afecteaza marimea agregatelor monetare. De exemplu decizia de transformare a depozitelor la termen în depozite la vedere va determina cresterea primului agregat monetar în timp ce urmatoarele vor ramane nemodificate.

Evolutii interesante se remarca si la nivelul dinamicii structurale a

agregatelor monetare:

In adoptarea masurilor de politica monetara, banca centrala are nevoie nu doar de o imagine globala asupra masei monetare ci si de una detaliata.

Una dintre cele mai importante componente ale masei monetare si care înregistreaza o dinamica accentuata o reprezinta depozitele bancare.

Controlul ofertei de moneda, de care responsabila este banca centrala, presupune supervizarea activitatiilor celorlalte banci în procesul creatiei monetare.

Baza monetara se determina în România prin suma numerarului în casieriile bancilor, numerarul în afara sistemului bancar si disponibilul existent la BNR

Sistemul financiar-bancar în România

Într-o economie de piata, sistemul financiar-bancar în ansamblul sau, îndeplineste rolul de intermediere financiara, în sensul ca fondurile banesti se pot transfera de la agentii economici si populatie care le detin în surplus, la agentii si populatia care sunt în deficit.

În acest sens, sunt considerate institutii de intermediere financiara bancile comerciale, casele de credit, societatile de investitii.

1.2.2.1 Caracteristicile sistemului bancar

Aparitia fenomenului bancar a fost generata de o serie de factori legati de activitatea economica a colectivitatilor umane, de formare a statului, a monedei, de marile descoperiri geografice si de perfectionarile tehnice care au condus la acumulari importante de capital.

S-a simtit astfel nevoia ca toate aceste capitaluri sa poata fi fructificate în mod eficient. În epoca formarii capitalismului, banca a ajutat foarte mult la formarea si fructificarea de capitaluri adunând si concentrând întreprinzatorilor pentru realizarea marilor planuri creatoare.

Fara ajutorul bancilor, a capitalului furnizat de acestea, toate energiile constructive si planurile de viitor ar fi fost menite sa dispara odata cu cei care le-au conceput.

Banca trebuie privita ca un agent economic, unita sub acest dublu aspect de colectare a capitalurilor disponibile, care însa ar fi ramas sterile, daca nu ar fi fost distribuite dupa anumite norme si în anumite conditii fortelor economice ale societatii.

Privite în contextul istoric, aceste notiuni au facut obiectul unor cercetari aprofundate ale unor economisti de valoare care au studiat îndelung diversitatea fenomenului bancar, stabilind cu precizie principiile5 activitatii de banca, principii care îsi gasesc aplicabilitate si astazi.

În literatura bancara de specialitate figureaza o tipologie a bancilor

întâlnite în practica bancara internationala, care se refera la:

1. banca centrala

2. bancile comerciale

3. bancile de afaceri.

Banca de emisiune (banca centrala) detine în economie rolul major de supraveghere si organizare a relatiilor monetare si financiare ale unui stat, pe plan intern si în relatiile internationale.

Bancile comerciale efectueaza toate tipurile de operatiuni bancare, primesc si pastreaza diferite capitaluri disponibile, acorda credite si finanteaza schimburile comerciale externe.

La rândul lor, daca se tine seama de tipul operatiunilor si de sfera teritoriala, bancile comerciale se împart în:

. banci universale care dezvolta toata gama de operatiuni bancare;

. banci specializate care dezvolta preponderent un anumit tip de

operatiuni bancare, pe lânga cele considerate de baza.

Sistemul bancar din

asigurând, totodata, supravegherea celorlalte institutii bancare.

În România societatile bancare sunt prin lege banci universale, indiferent de forma de capital din care sunt constituite.

Fiecare sistem bancar national are particularitatile lui în ceea ce priveste denumirea bancilor, tipurile de activitati cuprinse sub aceasta denumire.

În acest context se vor trece în revista principalele tipuri de banci comerciale specializate, existente într-un sistem bancar:

♦ banca agricola - acorda credite si alte facilitati financiare

unitatilor agricole;

♦ banca de investitii - acorda credite pe termen mediu si lung pentru

investitii, întreprinderilor industriale si companiilor productive;

♦ banca ipotecara - acorda împrumuturi pe termen lung garantate

cu ipoteca asupra imobilelor detinute de debitori;

♦banca de export-import - crediteaza producatorii autohtoni în

vederea promovarii exportului, garanteaza creditele externe;

♦ banca internationala - banca comerciala cu numeroase sucursale

în alte tari în care operatiunile externe joaca un rol preponderent;

♦ banca de depozit - se axeaza pe atragerea de depozite si acordarea

de credite financiare;

♦ banca de accept sau casa de accept (Accepting House) - sustine

prin semnatura sa titluri de credit trase de exportatorii autohtoni asupra

importatorilor straini, iar titlul de credit acceptat devine negociabil.

Ultimul segment al clasificarii tipurilor de banci îl constituie bancile

de afaceri, strâns legate de evolutia economiei moderne. Modelul bancilor de afaceri de astazi a fost creat prin Glass-Stegall Act din anul 1933 în cadrul institutiilor de credit americane, abrogata ulterior în SUA.

Societatile de portofoliu sunt o caracteristica a bancilor de afaceri franceze.

Societatile financiare de plasament au cunoscut o ampla extindere în tarile europene dezvoltate si urmaresc obtinerea unor venituri maxime prin plasarea si administrarea pe termen lung a capitalului.

Societatile de investitii satisfac cerintele micului investitor de a

asigura un venit optim capitalului sau disponibil.

1.3 PIATA DE CAPITAL

În România structura pietei financiare este privita dupa conceptia anglo-saxon&# 838k1010i 259;, conform careia piata de capital este o componenta a pietei financiare. Piata de capital se prezinta astfel ca un mecanism de legatura între investitori si emitenti a caror decizie de investire vizeaza doua obiective complementare:

. rentabilitatea, respectiv un grad înalt de fructificare a capitalurilor;

. lichiditatea, adica recuperarea cât mai operativa a capitalului investit.

1.3.1 Structura pietei de capital în România

Din punct de vedere al structurii, piata de capital poate fi segmentata în functie de diferite criterii rezultate din diversitatea produselor tranzactionate, a procedurilor si tehnicilor de vânzare-cumparare a valorilor mobiliare, precum si modalitatile diferite de finalizare a tranzactiilor sau modul de formare a pretului valorilor mobiliare. Astfel, din punct de vedere al producerii si comercializarii valorilor mobiliare, piata de capital cuprinde doua segmente:

. Piata primara - reprezinta piata pe care se vând si se cumpara titluri nou emise (la constituirea sau marirea capitalului social al unei societati). Aceasta piata asigura întâlnirea între cererea si oferta de titluri, facând posibila finantarea activitatii agentilor economici).

Reprezinta de fapt, un mijloc de distribuire a titlurilor catre utilizatorii de fonduri si de plasament în titluri din partea detinatorilor de titluri.

. Piata secundara - reprezinta piata pe care se tranzactioneaza titlurile care au fost deja emise, o asa zisa piata "la a doua mâna". Pe aceasta piata, titlurile sunt tranzactionate de catre cei care beneficiaza de drepturile pe care le consacra aceste titluri (investitorii). La fel ca si

piata primara, piata secundara, prezinta un rol de concentrare a cererii si ofertei de titluri, dar si a unei cereri si oferte derivate, care se manifesta dupa ce piata titlurilor s-a constituit.

Din punct de vedere al obiectului tranzactiei, piata de capital cuprinde urmatoarele segmente:

. Piata actiunilor - reprezinta piata pentru actiuni comune si preferentiale ale corporatiilor private. O actiune comuna nu promite nici o plata periodica, spre deosebire de obligatiuni care care promit plati periodice ale cuponului si rambursarea sumei împrumutate la

scadenta, ci confera un drept rezidual asupra veniturilor emitentului;

. Piata obligatiunilor - reprezinta piata pentru instrumente de datorie de orice fel;

. Piata contractelor la termen (futures) - reprezinta piata pe care valorile mobiliare sunt tranzactionate pentru livrarea si plata viitoare. Instrumentul contractat este numit contract la termen. Valorile mobiliare ce fac obiectul contractului pot fi deja în circulatie sau pot

fi emise înainte de scadenta contractului. Daca un contract la termen este tranzactionat la "ghiseu", prin negociere, acesta poarta denumirea de contract forward (piata forward);

. Piata optiunilor - reprezinta piata în care se tranzactioneaza valori mobiliare pentru livrare conditionata. Instrumentul tranzactionat poarta denumirea de contract de optiuni. Optiunile reprezinta cele mai cunoscute dintre derivative care sunt titluri de valoare compuse ce au la origine un alt activ sau un alt titlu. Optiunile sunt tiluri ce dau dreptul detinatorului de a vinde sau cumpara un anumit numar de titluri la un pret stabilit si peste un anumit interval de timp. Din aceasta perspectiva, cumparatorul unei optiuni are dreptul, dar nu si obligatia de a cumpara, o cantitate standard de titluri. Vânzatorul optiunii îsi asuma obligatia de a vinde, respectiv, cumpara, la scadenta, cantitatea de titluri prevazuta în optiune si are aceasta

obligatie indiferent de cursul pietei. Cele mai des întâlnite tipuri de contracte de optiuni sunt optiunile call (de cumparare) si optiunile put (de vânzare).

Din punct de vedere al modului de formare a pretului valorilor mobiliare, piata de capital se structureaza în:

. Piata de licitatie - este piata pe care tranzactionarea este condusa de o parte terta, în functie de suprapunerea preturilor la ordinele de a cumpara sau vinde o anumita valoare mobiliara. Tranzactionarea se realizeaza cu respectarea unor reguli fixate si de obicei prin licitatie. Partea terta care realizeaza tranzactionarea este un agent de piata, în

timp ce cumparatorii si vânzatorii nu iau contact direct.

. Piata de negocieri - este piata pe care, fie prin intermediul unui broker sau dealer, fie prin interactiune directa, cumparatorii si vânzatorii de tiluri negociaza pretul si volumul titlurilor mobiliare. În cazul în care tranzactia este intermediata de catre un broker sau dealer, identitatea partilor poate fi cunoscuta sau nu reciproc.Deoarece tranzactiile au loc în mai multe locuri, aceasta piata este o piata prin telefon, telex sau computer. Este o piata utila în cazul valorilor mobiliare inactive sau în cazul tranzactiilor foarte mari, care pot cauza pe o piata de licitatii fluctuatii de scurta durata pâna în momentul în care vor exista suficient de multe ordine în cealalta parte a pietei.

Din punct de vedere al momentului finalizarii tranzactiilor, piata de

capital poate fi segmentata astfel:

. Piata la vedere - reprezinta piata pe care valorile mobiliare sunt tranzactionate pentru livrare si plata imediata, aceasta însemnând termene de plata cuprinse între o zi si o saptamâna în functie de reglementarile în vigoare. Mai poarta denumirea si de "piata cu plata

cash".

. Piata la termen - reprezinta piata pe care livrarea si plata unei valori mobiliare se realizeaza la un anumit interval de timp de la încheierea tranzactiei.

1.3.2 Institutii specifice pietei de capital în România

Piata de capital, ca un mecanism complex, necesita pentru functionarea

corecta si eficienta existenta anumitor institutii,

fiecare având un rol distinct si bine determinat. În cadrul

desfasurarii activitatii sale, bursa trebuie sa

raspunda unor trebuinte la nivel macroeconomic (la nivel de

economie nationala), la nivel microeconomica (la nivelul

firmelor ce-si desfasoara activitatea în

Pe piata de capital din România functioneaza urmatoarele institutii:

. Comisia Nationala a Valorilor Mobiliare (CNVM);

. Organisme de autoreglementare (OAR);

. Asociatia Nationala a Societatilor de Valori Mobiliare (ANSVM);

. Intermediarii de valori mobiliare (societatile de valori mobiliare);

. Bursa de Valori Bucuresti;

. Piata extrabursiera

. Societatea RASDAQ;

. Societati de compensare, decontare si depozitare;

. Societatea Nationala de Compensare, Decontare si Depozitare

(SNCDD);

. Societati de registru independent

Comisia Nationala a Valorilor Mobiliare (CNVM) a luat fiinta în baza Legii nr. 52 privind valorile mobiliare si bursele de valori adoptata în anul 1994 de catre Parlamentul României.

Atributiile CNVM sunt urmatoarele:

favorizarea bunei functionari a pietei valorilor mobiliare;

asigurarea protectiei investitorilor contra practicilor neloiale, abuzive si

frauduloase;

informarea detinatorilor de valori mobiliare si a publicului asupra persoanelor care fac in mod public apel la economii banesti si asupra valorilor emise de acestea;

stabilirea cadrului activitatii intermediarilor si agentilor pentru valori;

mobiliare, regimul asociatiilor profesionale constituite de acestia si al organismelor însarcinate cu asigurarea functionarii pietei valorilor mobiliare.

|