CARACTERISTICI ALE SISTEMULUI BANCAR

1.1 Scurt istoric

Sistemele bancare din tarile dezvoltate se caracterizeaza printr-o serie de trasaturi, dintre care cele mai importante sunt:diversitatea, concentrarea, bancarizarea activitatii, accelerarea operatiunilor de restructurare, deschiderea catre relatiile cu strainatatea .

Diversitatea unui sistem bancar rezida în existenta unui numar sporit de institutii bancare si de credit definite de legea bancara si ale caror caracteristici pot fi diferite.

Într-un sistem bancar se regasesc atât institutii specializate într-un anume tip de clientela sau activitati, cât si în banci cu activitate universala. În functie de dimensiunea bancilor, un sistem bancar poate cuprinde banci de mica dimensiune precum si banci de dimensiune internationala.

Un alt factor de diferentiere a institutiilor bancare îl reprezinta coexistenta unor organisme cu personalitate juridica foarte diverse: societati anonime, societati de persoane, societatî cooperative.

Concentrarea activitatii bancare reprezinta o caracteristica ce poate fi cuantificata prin ponderea detinuta de principalele banci în totalul acestora. Gradul de concentrare este apreciat prin nivelul activitatii realizate de institutiile bancare si de credit. Studiile evidentiaza ca un numar redus de banci controleaza, în mare parte, piata bancara. Între gradul de conncentrare a activitatii bancare si numarul institutiilor bancare se manifesta o puternica legatura, astfel:pe masura ce numarul bancilor se diminueaza gradul de concentrare bancara sporeste.

O alta caracteristica a unui sistem bancar si al activitatii bancare dintr-o economie îl constituie gradul de bancarizare. Acesta furnizeaza informatii relevante cu privire la nivelul de dezvoltare al sistemului bancar,putând fi calculati indicatori precum numaru 14214w2222o l de conturi la vedere, numarul cardurilor bancare si numarul ghiseelor bancare.

Operatiunile de restructurare bancara constituie o alta caracteristica a sistemelor bancare actuale, în cadrul acestora fiind incluse fuziunile si absorbtiile, operatiunile transfrontaliere(cu strainatatea), preluarile pachetului de control de catre bancile straine, si operatiunile încrucisate banci-asigurari.

O alta caracteristica a sistemelor bancare contemporane rezulta din utilizarea monedei electronice concretizata în conceptele de internet-banking sau mobile-banking.Începând cu anii '90 variantele moderne de "home banking" au esuat si au fost aproape eliminate, creând astfel, loc pentru internet-banking.

Perspectivele internet-bankingului sunt sustinute de principalele avantaje pe care le confera acest tip de tranzactii bancare, si anume:

În pofida avantajelor amintite, internet-bankingul ridica problema securitatii tranzactiilor datorita vulnerabilitatii acestora în fata atacurilor hacherilor si a unei posibile neîncrederi în acest tip de piata.

Supravegherea bancara, drept caracteristica a sistemelor bancare actuale, a dobândit o dimensiune internationala, prin recomandarile Comitetului de la Basel, orientate pe urmatoarele probleme:

Sintetizând problemele enuntate, se poate concluziona ca în sistemele bancare contemporane se produc o serie de modificari, dintre care cele mai semnificative sunt:

Stabilirea coordonatelor de reforma economica în procesul de tranzitie la economia de piata a determinat, în mod firesc, importante mutatii în sistemul bancar românesc, caruia îi revine un rol major în promovarea reformei, în strânsa legatura cu aceasta calitate a bancilor de intermediari principal în relatia economii-investitii, relatie hotarâtoare în cresterea economica.

În aceasta etapa de relansare economica, sectorul bancar romznesc a fost însotit de schimbari profunde, în principalele sale domenii:capitalizare, privatizare, informatizare, pregatirea personalului, cooperarea cu bancile din strainatate, la care se adauga dezvoltarea fara precedent a produselor si serviciilor oferite.

Sistemul bancar al economiei de piata reprezinta totalitatea bancilor care functioneaza într-o anumita perioada. Aceasta este o componenta importanta a economiei nationale, având un rol deosebit în dezvoltarea vietii social-economice.

Buna functionare a sistemului bancar si asigurarea stabilitatii si viabilitatii acestuia contribuie la dezvoltarea economica a unui stat. pe de alta parte, calitatea si nivelul de dezvoltare a sistemului bancar dependent de mediul economic în care îsi desfasoara activitatea.

Potrivit Legii nr. 58/1998 privind activitatea bancara, banca este definita ca fiind acea persoana juridica autorizata sa desfasoare, în principal, activitati de atragere de depozite si acordare de credite. Prin urmare, bancile au în primul rând rol de intermediere financiara, urmarind colectarea resurselor banesti de la agentii cu excedent de finantare si transferarea lor- prin acordare de credite- agentilor cu deficit de finantare. Prin creditele acordate, bancile pot contribui la stimularea investitiilor si deci la cresterea economica.

Reformarea economiei românesti dupa 1989 a vizat si sistemul bancar national, prin introducerea unor relatii specifice acestuia, fiind considerat vital datorita rolului pe care acesta îl are în cadrul economiei.

1.2 Organizarea si functionarea sistemului bancar

Bancile, prin ampla lor implicare în viata economica si sociala, constituie un element structural deosebit în viata societatii, a carui buna organizare si permanenta si eficienta functionare conditioneaza întreaga viata economica.

Buna organizare si functionare a bancilor nu poate fi lasata în voie, iar comertul de banca nu poate fi exercitat pe deplin liber, asa cum se pot desfasura lucrurile pentru mai multe profesii si întreprinderi.

O dereglare cât de mica în activitatea bancara creeaza impedimente miilor de întreprinderi creditate si poate pune în panica milioane de depunatori.

În scopul protejarii intereselor deponentilor si asigurarii functionarii nestânjenite a comertului de banca s-au stabilit, treptat, în întreaga lume, norme legale sau reglementari, consimtite de banci, în ansamblul lor, care supun activitatea bancara unor îngradiri ferme.

Desi statul este implicat major în statuarea si aplicarea acestor norme, analiza lucida si de profunzime a utilitatii lor pune pe prim plan caracterul lor de protectie profesionala, respectiv subliniaza ca buna functionare a bancilor, stabilitatea si siguranta acestora este, primordial, un deziderat comun al bancilor, o premiza a îndeplinirii rolului lor social, implicit al realizarii de profituri înalte.

Normele de functionare bancare privesc criterii, conditii care trebuie îndeplinite de banci pentru a fi acreditate sa functioneze în conditiile de organizare si specializare declarate.

Capitalul minim este o conditie implicita a unei bune functionari, desi banca este, prin natura ei, un intermediar. Dimensiunile capitalului minim pot fi diferentiate în functie de specializare. Astfel bancile de afaceri, care se angajeaza, ele însele, în plasamentul de capital, trebuie sa aiba, în mod necesar, capitaluri mai mari, decât cele de depozit.

Forma juridica în care se organizeaza bancile trebuie sa satisfaca cerintele specifice.

Justificarea nevoilor economice generale este de exemplu o conditie prevazuta în Franta, criteriu care ar putea îngradi accesul la comertul de banca unor noi veniti.

Întocmirea si publicarea bilanturilor si a conturilor de rezultate, este considerata o cerinta obligatorie pentru banci si favorabila bancilor, daca ele au rezultate bune, si sunt de mare interes pentru clientela.

Bancile, prin îndeplinirea tuturor acestor criterii sunt supuse înscrierii în lista bancilor, iar la cerere, sau în alte cazuri decurgând din încalcarea normelor, se efectueaza radierea, ceea se înseamna pierderea calitatii de banca.

În principalele tari dezvoltate, sistemele bancare sunt eterogene, adica, cuprind o diversa tipologie de banci, dar manifesta tendinta de uniformizare în contextul procesului de globalizare financiara.

Din punct de vedere al organizarii activitatii bancare si al gradului de specializare este posibila stabilirea unei distinctii între doua tipuri de sisteme bancare:

Modelul bancii universale este predominant în Europa continentala. O banca universala poate fi prezentata ca o institutie care ofera o gama larga si completa de servicii financiare: acorda credite, colecteaza depozite, gestioneaza mijloace de plata, realizeaza plasamente în titluri si participatii la capitalul întreprinderilor.

Modelul bancii universale s-a impus în a doua jumatate a secolului al XIX-lea, perioada în care bancherii au angajat bancile în activitati diverse si în special în operatiuni internationale.

Studiile realizate asupra sistemelor bancare din tarile dezvoltate evidentiaza ca, în prezent, bancile se îndreapta catre modelul bancii comerciale cu actionariat privat.

Procesul de trecere la economia de piata în tara noastra presupune nu numai o schimbare în conceperea activitatii bancare, ci si o noua organizare a sistemului bancar. Se impune o adaptare a structurii organizatorice a sistemului bancar din tara noastra la standardele sistemelor din tarile accidentale dezvoltate. În esenta, trebuie avuta în vedere constituirea unei retele bancare diversificate, capabile sa se adaptaze la cerintele unei economii moderne, bazata în cea mai mare parte pe proprietatea privata, promovând concurenta si competenta.

Concret, dupa 1990, în conditiile tranzitiei la economia de piata, organizarea bancara din tara noastra se raporteaza la structura sistemelor bancare specifice economiilor moderne. Arhitectura sistemului bancar se configureaza pe doua niveluri de competenta, pe primul nivel situându-se banca centrala, si anume Banca Nationala a României, care coordoneaza întreg sistemul si reglementeaza activitatea bancara, iar pe cel de-al doilea nivel se situeaza societatile bancare, adica bancile comerciale care lucreaza direct cu titularii de cont, prestând pentru acestia diverse servicii si operatiuni bancare. Baza acestui mod de organizare a acestui sistem bancar a fost noua legislatie bancara - Legea privind activitatea bancara nr.58 din 5 martie 1998 si Legea privind statutul Bancii Nationale a României nr.312 din 28 iunie 2004 .

1.3 Clasificarea bancilor

În România sectorul bancar cuprinde:

![]() 37 de banci (din care 6 sucursale ale unor

banci straine)

37 de banci (din care 6 sucursale ale unor

banci straine)

Caracteristicile sistemului bancar românesc sunt urmatoarele:

![]() Total active bancare: 43 miliarde EUR (circa 54%

din PIB)

Total active bancare: 43 miliarde EUR (circa 54%

din PIB)

![]() 61% din activele bancare sunt concentrate în

primele 5 banci din sistem

61% din activele bancare sunt concentrate în

primele 5 banci din sistem

![]() Indicatorul de solvabilitate = 17,8%

Indicatorul de solvabilitate = 17,8%

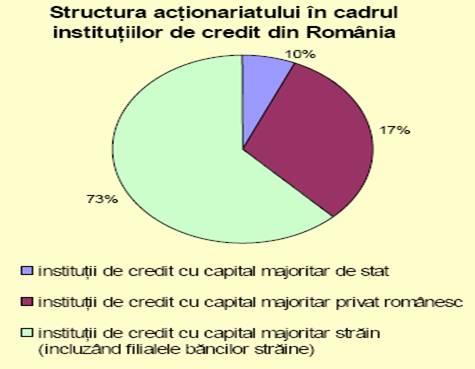

![]() Actionariat reprezentat în majoritate de

entitati straine

Actionariat reprezentat în majoritate de

entitati straine

Structura

actionariatului în cadrul institutiilor de credit din România este

prezentata în Figura 1.1.

Bancile din România pot fi grupate astfel: (Figura 1.2)

A. Banci de emisiune;

B. Banci comerciale (Banci de depozit);

C. Banci de afaceri (Banca industriala);

D. Banca electronica;

E. Banca populara;

F. Organisme de credit specializate.

![]()

Figura 1.2 Clasificarea bancilor

A) Banca Centrala este

acea institutie bancara care functioneaza în fiecare

Prototipul bancilor de emisiune îl constituie Banca Angliei, înfiintata în anul 1694, care si-a început activitatea prin acordarea unui împrumut Guvernului cu o dobânda de 8% si folosind în acest scop capitalul ei în aur. Parlamentul a autorizat pentru a doua oara banca sa foloseasca acest capital împrumutând-ul particularilor sub forma de bancnote emise de banca.

Banca de emisiune este banca centrala sau banca bancilor care are menirea de a emite si pune în circulatie, în exclusivitate, biletele de banca si monedele metalice.

În tara noastra banca de emisiune ca banca centrala sau banca a bancilor este Banca Nationala a României, înfiintata în 1880, ca banca de "scont si circulatiune".

Într-o economie de piata bancile de emisiune îndeplinesc urmatoarele functii:

Emisiunea de moneda necesara circulatiei monetare;

Acordarea de credite bancare cunoscute sub denumirea de open market bancilor comerciale si altor banci, manifestându-se ca banca a bancilor;

Apare ca autoritate for monetar în raporturile cu celelalte banci, adoptând masuri obligatorii, de genul nivelului minim al rezervelor pe care trebuie sa-l detina celelalte banci la banca centrala, nivelul relativ al fondurilor proprii.

Realizeaza executia de casa a bugetului de stat si sunt banci ale Guvernului.Bancile de emisiune sunt casierul statului în conturile lor reflectându-se executia bugetului de stat dar statul, este si unul dintre beneficiarii de credite (titlurile de credit emise de catre stat în postura sa de debitor - bonuri de tezaur, titluri de renta, obligatiuni - ocupa un loc important printre activele bancilor de emisiune).

Pastreaza rezervele de aur si valute ale tarii si influenteaza formarea cursului de schimb al monedei nationale. Banca de emisiune este centrul valutar al tarii aplicând politica valutara a statului iar pe de alta parte este depozitara aurului monetar si a rezervelor valutare ale statului, baza de sustinere a stabilitatii monetare interne si a cursului de schimb în raport de alte valute.

B)Bancile comerciale denumite si banci de depozit sunt bancile specializate în mobilizarea disponibilitatilor banesti temporare sub forma de depuneri la vedere sau la termene si asigurarea plasamentului acestora, în special, sub forma creditelor curente.

Bancile comerciale sunt specifice tarilor cu economie de piata.

Locul si rolul bancilor comerciale este strâns legat în epoca contemporana de calitatea lor de intermediar în contextul relatiei economii-investitii. Principala premisa la dezvoltarea economiei o constituie mobilizarea economiilor banesti ale agentilor economici si ale populatiei într-un cadru organizat, la dispozitia bancilor.

În prezent, în

C)Bancile de afaceri (Bancile industriale) au aparut pentru prima data în Franta ca de exemplu Credit Mobilier, care în secolul trecut a plasat în 15 ani, peste 4 miliarde franci aur în sectoarele: cai ferate, navigatie maritima, asigurari, constructii.

Bancile de afaceri sunt banci care se ocupa în principal cu investirea depunerilor pe termen lung, primite de la clienti, în participatii la întreprinderi existente sau în formare, contribuind astfel la formarea si reorganizarea de mari întreprinderi.

Încasând comisioane importante, bancile de afaceri îndeplinesc rolul de consilieri în managementul financiar al firmelor.

Bancile de afaceri sunt adesea societati de portofoliu cu o functionalitate dubla:

de a asigura valorificarea cât mai înalta a capitalurilor prin sporirea dividendelor, si a valorii titlurilor obtinute;

de a favoriza cresterea influentei în conducerea societatilor pe actiuni si în orientarea politicii lor economice spre investitii.

D)Banca electronica reprezinta acea institutie bancara care utilizeaza serviciile calculatorului pentru efectuarea operatiunilor bancare si valutare.

Operatiunile efectuate de banca electronica sunt:

Online-Banking este serviciul prin care li se ofera posibilitatea clientilor de a-si accesa conturile prin internet. Online Banking ofera clientilor posibilitatea sa utilizeze acest serviciu pentru a verifica si a tipari soldul si tranzactiile efectuate pe conturile lor si pentru a ordona plati domestice, transferuri interne, schimburi valutare între conturi ale aceluiasi client, sa transmita ordine de plata programate si sa constituie depozite la termen. Online Banking va fi oferit atât clientilor persoane fizice cât si clientilor persoane juridice. Pentru a putea accesa acest serviciu, clientul trebuie sa aiba un cont curent si sa încheie un contract de Online Banking.

E)Banca populara este asociatia de persoane fizice, constituita în mod liber care dobândeste personalitate juridica în temeiul unei hotarâri judecatoresti definitive, ce desfasoara activitati bancare în beneficiul membrilor cooperatori.

Operatiunile efectuate de banca populara sunt:

F)Organismele de credit specializate sunt principalii participanti la piata creditului pe termen mijlociu si lung.

În operatiunile de mobilizare a resurselor de creditare si plasamentul acestora, bancile si institutiile de credit specializate se remarca în doua directii:

Unele sunt specializate în mobilizarea disponibilitatilor în economie, ca sursa importanta de constituire si sporire a capitalurilor banesti;

Altele au in vedere distribuirea creditelor în ramuri si sectoare în care s-au specializat, prin aceasta urmarindu-se cresterea profitabilitatii operatiunilor de intermediere si valorificare a capitalurilor.

Bancile si celelalte organisme de credit se structureaza în urmatoarele categorii:

Pentru a stimula preferinta de a economisi, casele de economie si cooperativele de credit practica instrumente si scheme de economisire (de exemplu: certificate de economii, obligatiuni cu premii, contracte de tipul "economiseste pe masura veniturilor") care sa raspunda celor mai diverse optiuni care sa-i atraga, în special, pe cei care economisesc în mod regulat.

1.4 Conducerea sistemului bancar

Potrivit art. 32 pct. 1 din Legea 312/2004 conducerea Bancii Nationale a României este asigurata de un consiliu de administratie.

Conducerea executiva a Bancii Nationale a României, în cadrul Comitetului de Politica Monetara si a Comitetului de Supraveghere, se exercita de catre guvernator, prim-viceguvernator si de cei doi viceguvernatori, în conditiile stabilite prin regulamentul intern, aprobat de consiliul de administratie.

Consiliul de administratie al Bancii Nationale a României hotaraste, în conditiile legii :

Politicile în domeniul monetar si al cursului de schimb, urmarind aducerea la îndeplinire a acestora;

Masurile în domeniul autorizarii, reglementarii si supravegherii prudentiale a institutiilor de credit si monitorizarii sistemelor de plati pe care le-a autorizat;

Directiile principale în conducerea operatiunilor si raspunderile ce revin personalului Bancii Nationale a României;

Organizarea interna, indemnizatiile, salariile si alte drepturi banesti ale personalului;

Atributiile si componenta Comitetului de Politica Monetara, Comitetului de Supraveghere, Comitetului de Administrare a Rezervelor Internationale si Comitetului de Audit, care functioneaza în cadrul Bancii Nationale a României;

Delegarea temporara a competentelor sale catre conducerea executiva atunci când situatii speciale pot impune aceasta solutie.

Consiliul de administratie al Bancii Nationale a României este compus din 9 membrii, astfel:

o un presedinte, care este si guvernator al Bancii Nationale a României;

o un vicepresedinte, care este si prim-viceguvernator;

o sapte membrii, dintre care doi sunt si viceguvernatori, iar ceilalti cinci membrii nu sunt salariati ai Bancii Nationale a României.

Membrii Consiliului de administratie al Bancii Nationale a României, cu nominalizarea conducerii executive, sunt numiti de Parlament, la propunerea comisiilor permanente de specialitate ale celor doua Camere ale Parlamentului.

Numirile se fac pe o perioada de 5 ani, cu posibilitatea reînnoirii mandatului.

Organizarea si conducerea bancilor comerciale se stabilesc prin actele constitutive ale bancilor. Conducerea bancii trebuie sa fie asigurata de cel putin doua persoane. Calitatea conducatorilor bancii trebuie sa fie adecvata functiei pentru care au fost desemnati. Conducatorii trebuie sa fie salariati ai bancii si pot fi membri în consiliul de administratie.

Persoanele propuse în calitate de administrator, cenzor si auditor independent trebuie sa îndeplineasca cerintele prevazute de lege si sa nu se afle în vreo situatie de incompatibilitate prevazuta de legislatia în vigoare.

Dardac,Nicolae,Teodora,Barbu-Moneda.Banci si politici monetare- Editura Didactica si Pedagogica,Bucuresti,2005,pg.78

Basno, Cezar, Dardac, Nicolae, Floricel, Costantin - Moneda, credit, banci - Editura Didactica si Pedagogica,Bucuresti,1997, pg.56

|