FISCALITATE - test grila

Administrarea monopolurilor de stat se face de catre:c. Ministerul Finantelor Publice

Accizele sunt:b. taxe speciale de consum care se datoreaza bugetului de stat

Asieta reprezinta: d. totalitatea masurilor care se iau in vederea identificarii obiectului impozabil, stabilirii marimii materiei impozabile si determinarii impozitului de plata

Care dintre urmatoarele enunturi nu corespunde conditiilor de obtinere a unui randament ridicat al impozitelor?c. sa poata fi adaptat in permanenta la necesitatea de procurare a veniturilor statului;

Care dintre enunturile de mai jos nu se numara printre principiile de impozitare:c. stabilirea corecta a contributiilor

Conceptul de fiscalitate indica:c. marimea sacrificiului suportat de contribuabili prin plata impozitelor, taxelor, contributiilor

Codul fiscal al Romaniei stabileste: c. determinarea impozitului pe profit ca diferenta intre veniturile realizate din orice sursa si cheltuielile efectuate pentru realizarea acestora, dintr-un an fiscal, din care se scad veniturileneimpozabile si se adauga cheltuielile nedeductibile

Contribuabilii care efectueaza sponsorizari si/sau acte de mecenat, potrivit legii privind sponsorizarea:c. scad din impozitul pe profit datorat sumele aferente, daca sunt indeplinite cumulativ urmatoarele doua conditii: sunt in limita a 3% din cifra de afaceri si nu depasesc mai mult de 20% din impozitul pe profit datorat inainte de deducerea cheltuielilor cu sponsorizarea

Cheltuielile cu dobanzile: c. sunt integral ded, in mom realizarii lor, daca gradul de indatorare al contribuabilului este mai mic decat 3

Cheltuielile cu dobanzile:d. sunt deductibile in momentul realizarii lor pana la nivelul sumei veniturilor din dobanzi plus 10% din celelalte venituri ale contribuabilului, daca gradul de indatorare a capitalului este peste trei, inclusiv

Clasificarea Fondului Monetar International imparte impozitele in urmatoarele grupe: d. impozitul pe venit, beneficii si castiguri din capital; impozitul pe salarii si mana de lucru; impozitul asupra patrimoniului; impozite interioare pe bunuri si servicii; impozitul pe comertul exterior si tranzactii internationale; alte incasari fiscale

Cresterea fiscalitatii conduce la aparitia unor fenomene negative, cum ar fi: b. cresterea evaziunii fiscale si a fraudelor fiscale, limitarea investitiilor particulare, deplasarea unor capitaluri in alte tari cu o fiscalitate redusa, cresterea inflatiei

Contribuabilul este:c. persoana fizica sau juridica obligata prin lege sa plateasca impozitul

Cuantumul taxelor vamale se determina:b. prin aplicarea la valoarea in vama a marfurilor importate a taxelor

procentuale in vigoare la data inregistrarii declaratiei vamale de import

Deducerea personala pentru contribuabilii care realizeaza venituri brute din salarii mai mari de 3000 lei este:b. pentru aceasta categorie de contribuabili, deducerea nu se acorda

Din categoria impozitelor reale fac parte:b. impozitul funciar, impozitul pe cladiri, impozitul pe activitati industriale, comerciale si pe profesiile liberale, impozitul pe capitalul mobiliar

Dimensionarea, asezarea si perceperea imp, precum si obiectivele social-economice urmarite prin politica fiscala sunt:d. elemente esentiale ale sistemului fiscal, care se bazeaza pe anumite cerinte, cunoscute in teoria finantelor publice ca principii ale impunerii

Dobanzile si pierderile din diferente de curs valutar, in legatura cu imprumuturile obt direct sau indirect de la banci intern de dezv si org similare si cele care sunt garant de stat:e. nu intra sub incidenta analizei gr de indatorare, fiind deductibile in totalitate

Dupa scopul urmarit de stat la introducerea lor, impozitele pot fi: b. financiare si de ordine

Dupa continut si forma, impozitele au urmatoarea structura:b. impozite directe si impozite indirecte

Dupa frecventa incasarii lor, impozitele pot fi: d cu caracter frecvent si incidentale

Dupa cotele utilizate in calcularea lor, impozitele pot fi: d. proportionale; progresive si regresive

Elementele tehnice ale impozitului sunt: a. contribuabilul, suportatorul, obiectul impunerii, cota sau impozitul unitar, asieta, scadenta

Echitatea verticala presupune:c. asigurarea unei impozitari progresive pe transe, in care cotele de impozitare si transele sa fie stabilite astfel incat trecerea de la o transa de impozitare la alta sa duca la aceeasi pierdere de utilitate din venitul

unei persoane

Evaziunea frauduloasa consta in c. disimularea obiectului impozabil, in subevaluarea cuantumului materiei impozabile sau in utilizarea altor procedee de sustragere ilegala, de la indatoririle fiscale, a contribuabililor platitori, obligati sa furnizeze informatii exacte, corecte in declaratiile lor de impunere, pe baza carora urmeaza a li se stabili cotele de impozitare

Evaziunea fiscala legala este:d. o forma de evaziune care consta in sustragerea, la adapostul legii, de catre contribuabilii de drept, a unei parti din materia impozabila, fara ca fapta lor sa fie considerata contraventie sau infractiune si sanctionata ca atare

Frauda prin evaluare consta in: d. subevaluarea stocurilor, supraevaluarea amortismentelor, provizioanelor sau a altor cheltuieli deductibile din punct de vedere legal, in scopul diminuarii bazei de impunere sau a amanarii pe mai tarziu a platii impozitului pe profit, prin necorelarea legitima in timp a cuantumului cotelor de impunere cu valoarea materiei impozabile

Frauda contabila consta in: b. utilizarea unor documente contabile fictive in vederea majorarii scriptice a cheltuielilor efectuate si a diminuarii veniturilor, adica in scopul micsorarii masei impozabile si al stabilirii unei valori a TVA dedusa inexact

Functiile sistemului fiscal sunt:d. instrument de mobilizare a resurselor la dispozitia statului, prin canalele fiscale aflate in economie; functia stimulativa a sistemului fiscal, functia fiscala a sistemului fiscal, functia de control al sistemului fiscal

Formele de evaziune fiscala ilicita sunt: b. fraude traditionale sau prin disimulare; fraude juridice; fraude contabile si fraude prin evaluare

Gradul de fiscalitate exprima: b. raportul intre volumul veniturilor fiscale si volumul produsul intern brut la un moment dat

In baza de impozitare a taxei pe valoare adaugata nu se cuprind rabaturile, remizele, risturnele, sconturile si alte reduceri de pret acordate de furnizori direct clientilor in vederea stimularii vanzarilor, cu respectarea urmatoarelor conditii:d. sa fie efective si in sume exacte in beneficiul clientului; sa nu constituie, in fapt, remunerarea unui serviciu sau o contrapartida pentru o prestatie oarecare; sa fie reflectate in facturi fiscale sau in alte documente legale

In practica fiscala internationala au fost acceptate urmatoarele metode sau procedee tehnice pentru evitarea dublei impuneri juridice internationale d. scutirea (exonerarea) partiala; scutirea (exonerarea) progresiva; creditarea (imputarea) ordinara (obisnuita); creditarea (imputarea) totala (integrala)

In viziunea Fondului Monetar International, clasificarea avansata a impozitelor se face dupa:a. natura materiei impozabile sau a factorului generator al obligatiei fiscale

In prezent taxele vamale indeplinesc un dublu rol: c. un rol fiscal de procurare a veniturilor bug nec orga si functionarii statului si un rol de instrument tarifar de politica comerciala

In cazul persoanelor fizice, problema rezidentei, respectiv a domiciliului fiscal, este legata de: c. locuinta permanenta a contribuabililor

In Romania, in cadrul reformei sistemului de impozite, a fost inlocuit impozitul pe circulatia marfurilor:a. prin instituirea la 1 iulie 1993 a taxei pe valoarea adaugata

Impozitele si taxele sau veniturile bug, conform clasificatiei bug, se impart in:d. venituri curente si venituri de capital

Impozitul pe veniturile persoanelor fizice este datorat de:a. persoanele fizice care au domiciliul sau rezidenta intr-un anumit stat, precum si cele nerezidente care realizeaza venituri din surse situate pe teritoriul acestui stat, cu unele exceptii prevazute de lege

Impozitele reale se stabilesc pe baza unor: : b. pe baza unor criterii exterioare ce dau o anumita imagine despre materia impozabila, dar nu si despre puterea economica a subiectului,

netinandu-se seama de situatia personala a acestuia

Impozitul pe venitul din salarii: c. se calculeaza si se retine la sursa lunar de catre platitorii de venituri

Impozitele reale, cunoscute si sub denumirea de impozite obiective sau pe produs, se stabilesc: b. pe baza unor criterii exterioare ce dau o anumita imagine despre materia impozabila, dar nu si despre puterea economica a subiectului,

netinandu-se seama de situatia personala a acestuia

Impozitele directe au urmatoarele caracteristici: d. sunt suportate direct de persoana care le plateste; sunt stabilite pe venituri, castiguri, avere sau alte bunuri ale persoanelor fizice si juridice; sunt nominale; sunt calculate in raport cu capacitatea contributiva a platitorului; permit stabilirea unui minim neimpozabil; pot avea o functie antiinflationista; au o anumita rigiditate

Impozitele financiare, clasificate dupa scopul urmarit de stat la introducerea lor, sunt:a impozite care urmaresc doar alimentarea cu resurse a bugetului de stat

Impozitele in functie de obiectul care este impus, pot fi: c. pe venit; pe avere; pe consum sau pe cheltuieli

Impunerea pe veniturile persoanelor fizice este: a. individuala

Impunerea globala consta in c. cumularea veniturilor realizate de o persoana fizica din diferite surse si supunerea acestora unui singur impozit

La determinarea profitului impozabil aferent activitatilor de natura cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive se iau in calcul si:d. cheltuielile de conducere si administrare si alte cheltuieli comune ale contrib. proportional cu veniturile obtinute din aceste activitati

La stabilirea nivelului deducerilor personale stau: d. salariul brut si numarul persoanelor aflate in intretinere

La baza instituirii impozitelor sta:a. necesitatea statului de a-si procura resurse pentru acoperirea cheltuielilor pe care trebuie sa le efectueze in vederea infaptuirii rolului sau economic saub. necesitatea statului de a-si procura resurse pentru acoperirea cheltuielilor pe care trebuie sa le efectueze in vederea infaptuirii rolului sau social

Licenta reprezinta: a. o autorizare acordata de stat pentru o perioada determinata, in baza careia o persoana fizica sau juridica poate sa produca, sa prelucreze ori sa comercializeze, in cantitatea solicitata si de o anumita calitate, un anume produs sau serviciu, care face obiectul monopolului de stat, in schimbul unui tarif de licenta

Limita maxima a cheltuielilor de protocol pentru care se acordadeducerea este de: b. 2% aplcata asupra diferentei dintre venituri si cheltuieli, mai putin cheltuielile de de protocol si impozitul pe profit curent sau amanat

Metoda scutirii totale presupune: d. venitul realizat in strainatate de rezidentul unui stat si care a fost supus impunerii acolo, nu se mai include in venitul impozabil in tara de resedinta

Modul de asezare al impozitului reprezinta: a. totalitatea masurilor care se iau in vederea identificarii ob impozabil, stabilirea marimii materiei impozabile si determinarea impozitului de plata;

Monopolurile fiscale sunt instituite asupra:e. productiei si/sau vanzarii unor marfuri ca: tutun, sare, alcool,carti de joc si alte produse specifice

Monopolurile fiscale sunt:d. impozite indirecte incluse de stat in preturile de vanzare ale produselor realizate in regim de exclusivitate

Nu se considera livrare de bunuri: A. aportul in naturaB. transferul totald. A+B

Nu sunt considerate persoane aflate in intretinere: a. persoane fizice care obtin venituri impozabile si neimpozabile mai mari decat limita minima legala stabilita pentru acordarea de deduceri

Normele fiscale in domeniu prevad categoriile de cheltuieli deductibile la calculul profitului impozabil, ca fiind:e. acele cheltuieli ce sunt efectuate in scopul realizarii de venituri impozabile, care indeplinesc conditiile legale pentru a fi scazute din veniturile impozabile, in scopul determinarii profitului impozabil si a impozitului pe profit

O particularitate de determinare a bazei de impozitare pentru operatiunile realizate de casele de amanet se refera la ceea ce cuprinde baza de impozitare, respectiv: c. valoarea obtinuta din vanzarea bunurilor care devin proprietatea casei de amanet ca urmare a nerespectarii imprumutului si comisionul incasat din vanzarea bunului in situatia in care exista contract incheiat cu debitorul pentru a fi vandut in regim de consignatie

O fiscalitate optima este:d. cea care se bazeaza pe echitate sociala, pe asigurarea acoperirii cheltuielilor publice si care evita fraudele si evaziunea fiscala

O societate de intermediere in turism vinde bilete pentru o excursie in valoare de 25.000 lei, inclusiv taxa pe valoare adaugata. Valoarea serviciilor de transport, cazare, alimentatie publica aferente excursiei sunt de 12.000 lei, fara taxa pe valoare adaugata.

Stabiliti taxa pe valoare adaugata aferenta comisionului incasat de agentie.d. 1711,60

Stabiliti baza de impozitare a taxei pe valoare adaugata aferenta comisionului incasat de agentie. d. 10720

Pentru a fi supuse taxei pe valoare adaugata in tara noastra, livrarile de bunuri, prestarile de servicii sau importul trebuie considerate:a. a fi realizate in Romania

Pentru ca o cheltuiala sa aiba regimul fiscal de cheltuialadeductibila, trebuie sa fie efectuata: c. in scopul realizarii de venituri impozabile; pe baza de documente justificative; cu respectarea prevederilor legale in vigoare

Pentru a raspunde principiilor de politica financiara, impozitele trebuie sa aiba anumite caracteristici. Care este aspectul care vizeaza mentinerea unui randament fiscal constant de-a lungul intregului ciclu economic, astfel ca un impozit sa nu inregistreze fluctuatii importante odata cu sporirea sau reducerea volumului activitatii (productie, comert) sau al veniturilor din perioadele de avant sau criza economica? d. stabilitatea

Pentru a raspunde principiilor de politica financiara, impozitele trebuie sa aiba anumite caract. Care este aspectul care vizeaza adaptarea in permanenta a incasarilor impozitelor prin majorarea sau diminuarea lor dupa nevoile bugetului? a. elasticitatea

Pentru persoanele juridice, rezidenta: c. este dependenta de locul unde se afla sediul conducerii sale efective.

Platitorii taxei pe valoare adaugata sunt:b. persoanele imp inregistrate ca platitori deTVA pT operatiuni taxabile

Principiile fundamentale ale impunerii sunt:c. principiul justetii impunerii; principiul certitudinii impunerii; principiul comoditatii; principiul randamentului impozitelor

Principiile de politica financiara cuprind:d. cerintele ce trebuie indeplinite de orice impozit nou introdus in practica, cu referire la un randament fiscal ridicat, la o stabilitate si elasticitate acceptabile

Principiile stabilirii impozitelor in tara noastra, in conformitate cu Legea privind codul fiscal sunt d. neutralitatea masurilor fiscale in raport cu diferitele categorii de investitori si capitaluri, certitudinea impunerii, echitatea fiscala la nivelul persoanelor fizice, echitatea orizontala in impozitare, echitatea verticala, eficienta impunerii prin asigurarea stabilitatii pe termen lung a prevederilor fiscale

Principiul certitudinii impunerii presupune ca:c. termenele, modalitatile de percepere a impozitelor si sumele de plata trebuie sa fie clare si cunoscute cu anticipatie de catre contribuabili

Principiile generale ale fiscalitatii sunt:a. individualitatea; nediscriminarea; impersonalitatea; neutralitatea;

legitimitatea, lipsa arbitrariului

Principiul randamentului impozitelor urmareste: a. instituirea unor impozite cat mai putin apasatoare pt contribuabili si asigurarea incasarii acestora cu minimum de cheltuieli

Principiul comoditatii are in vedere:b. perceperea impozitelor la termenele si in modalitatile cele mai convenabile pentru contribuabili

Principiile de politica financiara cuprind:b. cerintele ce trebuie indeplinite de orice impozit nou introdus in

practica, cu referire la un randament fiscal ridicat, la o stabilitate si elasticitate acceptabile

Principiile de politica economica vizeaza:c. folosirea de catre stat a impozitelor nu numai ca mijloc de formare a bugetului, ci si ca parghie economica

Principiile social-politice politica vizeaza:c. urmarirea si realizarea de catre stat a unor obiective de ordin social - politice

Principiile social - politice se refera la faptul ca:c. prin politica lor fiscala, statele urmaresc si realizarea unor

obiective de ordin social politic

Principiile cristalizate in stiinta finantelor publice sunt: A principii de echitate fiscala; principii de politica economica E. principii de politica financiara; principii social politice/ b. A+E

Politica vamala promovata de tara noastra dupa 1989: b se afla in stransa legatura cu politica generala a statului, fiind subord acesteia, in sensul ca ea contribuie la realizarea principalelor sale obiective, si anume: dezvoltarea potentialului economic al Romaniei si integrarea acesteia in structurile economiei mondiale

Profitl impozabil stabilit potrivit legii se calculeaza si se evidentiaza:b. trimestrial, cumulat de la inceputul anului

Regimul de amortizare degresiva presupune:b. determinarea unei valori descrescatoare aferente amortizarii mij fix

Regimul de amortizare liniara presupune: b. trecerea pe cheltuieli a valorii mijlocului fix, in mod unitar, pe intreaga durata de amortizare;

Rezultatul contabil reprezinta:c. suma globala a pierderii exercitiului financiar ce se regaseste in contul 121Profit si pierdere inainte de impozitare

Rezultatul fiscal reprezinta: b. profitul impozabil sau pierderea fiscala a unui exercitiu, ce este stabilit in conformitate cu prevederile fiscale si in functie de care se calculeaza volumul impozitelor exigibile

Sfera de aplicare a taxei pe valoare adaugata este:c. livrarea de bunuri; prestarea de servicii; si importul

Stabilirea minimului neimpozabil reprezinta o conditie a respectarii: b. principiilor de echitate fiscala

Subiecte impozabile pot fi :b. agentii economici, in cazul impozitului pe profit, taxei pe valoare adaugata si persoanele fizice, in cazul impozitului pe venitsau d. agentii economici, in cazul impozitului pe profit si persoanele fizice, in cazul impozitului pe venit

Subiectii platitori ai taxelor vamale sunt:c. persoanele juridice care efectueaza importuri si persoanele fizice autorizate sa realizeze importuri

Suportatorul (destinatarul) impozitului este: e. persoana fizica sau juridica din ale carei venituri se suporta in mod efectiv impozitul, element important in legatura cu distinctia fundamentala dintre impozitele directe si indirecte

Sunt considerate cheltuieli nedeductibile:A. cheltuieli din amenzi b. numai A

Structura fiscalitatii exprima: a. ponderea fiecarui impozit in totalul veniturilor fiscale

Taxele de consumatie imbraca forma: d. taxelor de consumatie pe produs (accize) si a taxelor generale pe vanzari

Taxele de consumatie sunt: d. impozite indirecte care se includ in pretul de vanzare al marfurilor fabricate si realizate in interiorul tarii care percepe impozitul

Taxa pe valoare adaugata se calculeaza:a. prin aplicarea cotei standard sau a cotei reduse asupra bazei de

impozitare si prin aplicarea cotei recalculate in situatiile expres prevazute de lege

Trasaturile ce caracterizeaza sistemul fiscal sunt: a. universalitatea impunerii, unitatea impunerii, echitatea

Unul dintre enunturile de mai jos nu se numara printre criteriile de clasificare a impozitelor. Care este acela?d. elementele impozitului

Un agent economic livreaza marfa in valoare de 37.850 lei, fara taxa pe valoarea adaugata, unui client. La livrare clientul refuza marfa in valoare de 4.375 lei, ca urmare a unor defecte gasite la aceasta.

Stabiliti valoarea totala a facturii. e. 39835,25

Stabiliti valoarea taxei pe valoare adaugata.c. 6360,25

Un agent economic livreaza unui client marfa in valoare de 40.000 lei,fara taxa pe valoare adaugata

Stabiliti valoarea totala a facturii/. d 47600

Stabiliti taxa pe valoarea adaugata.d. 6992

Un agent economic livreaza marfa in valoare de 26.450 lei, fara TVA. Urmare unui contract incheiat, ag ec va acorda, ulterior, o reducere a valorii marfii de 10%

Stabiliti baza de impozitare a taxei pe valoarea adaugata.e.23805

Stabiliti taxa pe valoarea adaugata.e. 4522,95

Un agent economic livreaza bunuri in valoare de 35.850 lei, fara taxa pe valoare adaugata. Aceste bunuri sunt ambalate in ambalaje nereturnabile care au o valoare fara taxa pe valoare adaugata de 12.100 lei si in ambalaje returnabile care au o valoare fara TVA de 3.575 lei.

Stabiliti taxa pe valoare adaugata pentru bunurile livrate.b. 9110,50

Stabiliti valoarea facturii totale pentru bunurile livrate.b. 57060,50

Un agent economic livreaza unui client marfa in valoare de 19.500 lei, valoare fara taxa pe valoarea adaugata. Prin contract se prevede ca plata sa se efectueze la 8 zile, iar pentru fiecare zi de intarziere sa se perceapa o penalizare de 0,1% la valoarea cu taxa pe valoarea adaugata a facturii. Clientul achita valoarea marfii cu o intarziere de 10 zile.

Stabiliti, pentru aceasta marfa, taxa pe valoarea adaugata.b. 3705

Stabiliti, pentru aceasta marfa, valoarea totala a facturii.c. 23205

Un agent economic importa 1 400 kg produse. Pretul in vama al unui kilogram de produse este de 6 USD. Separat de pretul in vama, factura mai cuprinde si cheltuieli pe parcurs extern de 50 USD, sub forma cheltuielilor de transport si 65 USD, sub forma cheltuielilor de asigurare. Taxa vamala este de 10%. Sa se determine care este taxa vamala platita de agentul economic pentru importul produselor stiind ca 1 USD = 2,80 lei.d. 2384,20

Un agent economic importa 1600 kg produse ..Comisionul vamal este de 0,5%.

Sa se determine baza de impozitare a TVA pentru importul produselor stiind ca 1 USD = 2,80 lei. b. 39928,07

Sa se determine valoarea taxei vamale pentru importul produselor stiind ca 1USD = 2,80 lei. d. 3613,40

Sa se determine valoarea comisionului vamal pentru importul produselor stiind ca 1 USD = 2,80 lei. d. 180,67

Sa se determine valoarea declaratiei vamale pentru importul produselor stiind ca 1 USD = 2,80 lei. b. 36134

Sa se determine taxa pe valoare adaugata pentru importul produselor stiind ca 1 USD = 2,80 lei. c. 7586,33

Un agent economic importa 1 600 kg produse. ..Chelt de transport in Romania pana la primul loc de dest sunt de 200 lei.

Sa se determine taxa pe valoare adaugata pentru produsele importate, stiind ca 1 USD = 2,80 lei. e 7624,33

Sa se determine baza de imp pentru calculul TVA pentru prod importate, stiind ca 1 USD = 2,80 lei. b. 40128,07

Sa se determine valoarea totala a facturii pentru produsele importate,stiind ca 1 USD = 2,80 lei. b. 47752,40

Un agent economic importa 1 000 kg produse. Pretul in vama al unui kilogram de produse este de 4,5 Euro. Separat de pretul in vama,factura mai cuprinde si cheltuieli pe parcurs extern de 100 Euro, sub forma cheltuielilor de transport si 155 Euro, sub forma cheltuielilor de asigurare. Taxa vamala este de 15%, comisionul vamal este de 0,5%.

Cheltuielile de transport in Romania pana la primul loc de destinatie sunt de 168,07 lei. Stiind ca 1 Euro = 3,52 lei,

sa se determine valoarea totala a facturii. c. 23205

sa se determine taxa vamala pentru produsele importate. d. 2510,64

sa se determine comisionul vamal pentru produsele importate.d. 83,68

sa se determine valoarea in vama pentru produsele importate.c. 16737,60

sa se determine taxa pe valoare adaugata platita de agentul economic e. 3705

Un agent economic importa 18 televizoare, avand pretul extern de 350 USD fiecare, costul cheltuielilor cu transportul si asigurarea pe parcurs

extern sunt de 70 USD. Taxa vamala este de 15%, comisionul vamal este de 0,5%. Cheltuielile de transport in Romania pana la primul loc de destinatie sunt de 100,15 lei. Cursul de schimb este 1 USD = 2,7 lei.

Sa se determine baza de impozitare a taxei pe valoare adaugata.e. 19965

Sa se determine valoarea totala a facturii.a. 23877,35

Un agent economic produce 200 bucati produse la un pret de cost de 120 lei/bucata. Produsul este supus accizelor, acestea fiind 14 lei/bucata. Pentru livrarea produsului pe piata, acesta este ambalat, pretul ambalajului fiind de 1 lei/bucata. Ambalajul produsului nu este returnabil, el fiind distrus la consumul produsului. Cheltuielile cu transportul pana la beneficiar, care rezulta din calculul costului cu transportul pe unitatea de produs, sunt de 2 lei.

Stabiliti taxa pe valoare adaugata. e. 5206

Stabiliti valoarea totala a facturii. d. 32606

Stabiliti baza de impozitare a taxei pe valoare adaugata pentru acest produs d. 27400

Un agent economic prezinta la 31. XII. 2006, urmatoarea situatie:

Stabiliti volumul cheltuielilor deductibile de protocol. e. 75,80

Stabiliti volumul cheltuielilor nedeductibile de protocol.a. 24,20

Stabiliti volumul total al cheltuielilor nedeductibile.b. 1634,20

Stabiliti volumul profitului impozabil.c. 3324,20

Stabiliti impozitul pe profit datorat de agentul economic la 31.12.2006. b. 531,87

10 ani. Care va fi valoarea anuala a cheltuielilor cu amortizarea care vor fi trecute pe cheltuieli deductibile? d. 4528

Un agent economic a realizat, la 31.XII.2006, venituri totale in suma de 20.000 lei, din care 1.800

Sa se determine impozitul datorat de agentul economic. b. 436,32

Sa se determine volumul total al cheltuielilor deductibile la nivelul agentului economic.e. 1773

Sa se determine volumul total al cheltuielilor nedeductibile la nivelul agentului economic. c. 2377

Sa se determine volumul total al cheltuielilor nedeductibile de protocol. c. 127

Sa se determine volumul total al cheltuielilor nedeductibile de deplasare.b. 90

Sa se determine volumul total al cheltuielilor deductibile de deplasare.b. 260

Sa se determine volumul total al cheltuielilor deductibile de protocol.c. 73

Sa se determine volumul total al cheltuielilor deductibile la schemele facultative de pensii ocupationale.c. 720

Sa se determine volumul total al cheltuielilornedeductibile la schemele facultative de pensii ocupationale. d. 580

Sa se determine volumul total al cheltuielilor deductibile la asigurarile private de sanatate.e. 720

Sa se determine volumul total al cheltuielilor nedeductibile la asigurarile private de sanatate.c 480

Un agent economic a realizat, la 31. XII. 2006, venituri totale in suma de 20.000 lei, din care 1.800 lei reprezinta rambursari de cheltuieli nedeductibile si 1.300 lei reprezinta dividende primite de la o persoana juridica romana. Cheltuielile aferente desfasurarii activitatii sunt de16.550 lei, din care:140 lei reprezinta amenzi;960 lei reprezinta cheltuieli inregistrate in avans;200 lei reprezinta cheltuieli de protocol;950 lei reprezinta cheltuieli cu indemnizatiile de deplasare in tara timp de 6 zile pentru 3 salariati;1.300 lei reprezinta cheltuieli la schemele facultative de pensii ocupationale ale unui salariat;1.200 lei reprezinta cheltuieli cu primele de asigurare private de sanatate pentru administrator. Plafonul reprezentand cheltuielile cu deplasarile zilnice pentru institutiile publice aprobate prin hotarare de guvern este de 13 lei zi/ persoana. Paritatea eoro-leu la data efectuarii cheltuielilor la schemele

facultative de pensii ocupationale si cheltuielilor cu primele de asigurare private de sanatate a fost de 3,60 lei.

Sa se determine valoarea cheltuielilor deductibile de deplasare ale agentului economic e 585

Un agent economic a realizat, la sfarsitul anului 2006, venituri totale in suma de 18.000 lei, din care 2.000 lei reprezinta dividende primite de la o persoana juridica romana. Cheltuielile aferente desfasurarii activitatii sunt de 14.000 lei, din care, cheltuielile cu colaboratorii sunt de 11 lei, 80 lei reprezinta amenzi si 320 reprezinta cheltuieli inregistrate in avans

Un agent economic a realizat, la sfarsitul anului 2006, venituri totale in suma de 19.000 lei, din care 3.000 lei reprezinta dividende primite de la o persoana juridica romana si 1200 reprezinta rambursari de cheltuieli nedeductibile. Cheltuielile aferente desfasurarii activitatii sunt de 12.000 lei, din care, chelt cu colaboratorii sunt de 110 lei, 150 lei reprezinta amenzi si 350 reprezinta cheltuieli inregistrate in avans. Stabiliti masa impozabila a persoanei juridice la 31.12.2006. b. 3300

Un agent economic a realizat, la sfarsitul anului 2006, venituri totale in suma de 16.000 lei, din care 3.000 lei reprezinta dividende primite de la o persoana juridica romana si 1200 reprezinta rambursari de cheltuieli nedeductibile. Cheltuielile aferente desfasurarii activitatii sunt de 11.500 lei, din care, cheltuielile cu colaboratorii sunt de 110 lei, 150 lei reprezinta amenzi si 350 reprezinta cheltuieli inregistrate in avans.

Stabiliti volumul cheltuielilor nedeductibile ale persoanei juridice la 31.12.2006 e 500

Stabiliti impozitul datorat de persoana juridica la 31.12.2006.d. 320

Stabiliti masa impozabila a persoanei juridice la 31.12.2006. c. 800

Un agent economic a realizat cumulat de la inceputul anului, venituri impozabile de 59.000 lei, iar cheltuielile totale aferente acestor venituri au fost de 40.000 lei, din care 800 lei sunt cheltuieli de protocol.

Sa se stabileasca limita maxima a cheltuielilor cu protocolul pentru care se acorda deducerea.c. 396

Un agent economic realizeaza o investitie de 52.500 lei intr-un utilaj (destina ..). El nu opteaza pentru am accelerata, ci pentru cea liniara. Durata de viata a utilajului este de 10 ani.

Care va fi valoarea anuala a cheltuielilor cu amortizarea care vor fi trecute pe cheltuieli deductibile?c. 4200

Care va fi valoarea lunara a cheltuielilor cu amortizarea care vor fi trecute pe cheltuieli deductibile? d. 350

Un agent economic realizeaza o investitie de 56.600 lei intr-un utilaj(destinat ). El nu opteaza pentru amortizarea accelerata, ci pentru cea liniara. Durata de viata a utilajului este de10 ani

Care va fi valoarea anuala a cheltuielilor cu amortizarea care vor fi trecute pe cheltuieli deductibile?d 4528

Un agent economic a obtinut, cumulat de la inceputul anului, un profit impozabil de 16.000 lei. Acesta a platit in cursul anului un impozit pe profit de 900 lei aferent trimestrului I, 700 lei aferent trimestrului al Iilea si 600 lei aferent trimestrului al - III-lea. Stabiliti diferenta de plata privind impozitul pentru acel an. a. 360

Un agent economic care vinde bunuri prin consignatie primeste de la o persoana fizica un bun in valoare de 5.120 lei la care aplica un adaos comercial de 20% si il vinde.

Stabiliti baza de impozitare a taxei pe valoare adaugata a bunului vandut in regim de consignatie. c. 1024

Stabiliti taxa pe valoare adaugata aferenta bunului vandut in regim de consignatie.a. 194,56

Stabiliti pretul de vanzare cu amanuntul al bunului vandut in regim de consignatie.b. 6338,56

Un agent economic care vinde bunuri prin consignatie primeste de la o pers fiz un bun in valoare de 5.120 lei la care aplica un adaos comercial de 25% si il vinde.

Stabiliti baza de impozitare pentru taxa pe valoare adaugata aferenta bunului vandut in regim deconsignatie.d. 1280

Stabiliti taxa pe valoare adaugata aferenta bunului vandut in regim de consignatie.e. 243,20

Stabiliti pretul de vanzare cu amanuntul al bunului vandut in regim de consignatie. a. 6643,20

Un agent economic vinde bunuri care au un cost de 1.200 lei. Pe factura de livrare, separat de valoarea bunurilor, agentul economic trece ambalaje (nu sunt date la schimb) in valoarea de 122 lei, fara taxa pe valoare adaugata si cheltuieli de transport in valoare de 52 lei, fara taxa pe valoare adaugata.

Stabiliti taxa pe valoare adaugata. e. 261,06

Stabiliti valoarea totala a facturii.d.1635,06

Un agent economic vinde bunuri in sistem de second-hand, la pret cu amanuntul, in valoare de 24.220 lei..

Stabiliti taxa pe valoare adaugata aferenta bunului vandut in sistem de second-hand.c.1032,07

Stabiliti baza de impozitare aferenta bunului vandut in sistem de second-hand.d.6464

Un agent economic a efectuat cheltuieli cu dobanzile in valoare de 5.900 lei, iar veniturile din dobanzi sunt in valoare de 2.350 lei. Celelalte venituri ale contribuabilului sunt de 32.200 lei.

Daca gradul de indatorare al ag ec este de 3,2 care este volumul cheltuielilor cu dobanzile deductibile. d. 5570

Daca gradul de indatorare al ag ec este de 3,2 care este volumul cheltuielilor cu dobanzile nedeductibile. b. 330

Un agent ec a efectuat cheltuieli cu dobanzile in valoare de 11.800 lei, iar veniturile din dobanzi sunt in valoare de 4.700 lei. Celelalte venituri ale contrib sunt de 64.400 lei. Daca gradul de indatorare al agentului economic este de 3,01.

Calculati volumul cheltuielilor cu dobanzile deductibile. d. 11140

Calculati volumul cheltuielilor cu dobanzile nedeductibile. e. 660

Calculati volumul cheltuielilor cu dobanzile deductibile. c. 11800

Un salariat a realizat in luna septembrie 2006 un venit brut de 3.058 lei, in conditiile in care salariul tarifar de incadrare este de 2.850 lei.Acesta are in intretinere trei persoane. Stabiliti venitul net al salariatului pe luna septembrie 2006.e. 2133,78

Un salariat a realizat in luna septembrie 2007 un venit brut de 3.058 lei, in conditiile in care salariul tarifar de incadrare este de 2.850 lei. Acesta are in intretinere trei persoane.

Stabiliti nivelul total al contributiilor bugetare datorate de salariat pe luna septembrie 2007. e. 517,78

Stabiliti nivelul impozitului pe profit datorat de salariat pe luna septembrie 2007. b. 406,44

Un salariat a realizat in luna august 2007 un venit brut de 995 lei, din care salariul tarifar de incadrare este de 820 lei. Acesta are in intretinere cinci persoane (deducerea personala este de 650 lei). Mai plateste si o cotizatie la sindicatul din care face parte in suma de 7,50 lei.

Stabiliti impozitul achitat de salariat pe luna august 2007 e. 27,21

Un salariat a realizat in luna august 2007 un venit brut de 995 lei, din care salariul tarifar de incadrare este de 820 lei. Acesta are in intretinere cinci persoane ( 650 lei). Mai plateste si o cotizatie la sindicat din care face parte in suma de 7,50 lei

.Stabiliti venitul net incasat de salariat pe luna august 2007.d. 792,89

Un salariat a obtinut in luna martie 2007 un venit reprezentand salariul de baza de 780 lei, sporul de vechime fiind de 20%. Angajatul beneficiaza de bonuri de masa in valoare de 148 lei. De asemenea, el are in intretinere doi copii si pe mama sa (deducerea personala este de 550 lei). Acesta mai plateste si o cotizatie la sindicatul din care face parte in suma de 8 lei.

Stabiliti venitul net al salariul pe luna martie 2007. d. 735,17

Un salariat a realizat in luna februarie 2007 un venit brut de 1.658 lei, in conditiile in care salariul tarifar de incadrare este de 1.550 lei. Acesta are in intretinere o persoana (deducerea personala este de 210 lei).

Stabiliti valoarea contributiilor totale datorate statului de salariat pe luna februarie 2007 c 280,78

Stabiliti venitul net al salariatului pe luna februarie 2007. e. 1190,46

Stabiliti valoarea impozitului pe profit datorata statului de salariat pe luna februarie 2007. d. 186,76

Un salariat a realizat in luna februarie 2007 un venit brut de 1.658 lei, in conditiile in care salariul tarifar de incadrare este de 1.550 lei. Acesta nu are in intretinere nici o persoana (deducerea personala este de 150 lei).

Stabiliti venitul net al salariatului pe luna februarie 2007. d. 1180,86

Stabiliti impozitul datorat de salariat pe luna februarie 2007.c. 196,36

Un contribuabil platitor de impozit incheie un contract de sponsorizare, in calitate de sponsor, la data de 12 februarie 2007.Contribuabilul realizeaza:venituri din vanzarea marfurilor, in suma de 29.580 lei;venituri din prestari servicii, in suma de 6.000 lei;cheltuieli privind marfurile, in suma de 14.100 lei;cheltuieli cu personalul, in suma de 8.400 lei;alte cheltuieli de exploatare, in suma de 4.600 lei, din care:cheltuieli de sponsorizare, in suma de 2.220 lei.

Stabiliti suma de scazut din impozitul pe profit aferent trimestrului I al anului 2007. //342,40

Stabiliti impozitul pe profit datorat pe trimestrul I al anului 2007. d. 1369,60

Un mijloc fix are o valoare de intrare in patrimoniu de 18.000 lei, iar durata normala de utilizare conf cat. este de 10 ani.

Sa sedetermine amortizarea in primul an in sistem degresiv. a. 3600

Sa se determine amortizarea in sistem degresiv in al doilea an. b. 2880

Sa se determine amortizarea in sistem degresiv in al treilea an. d. 2304

Sa se determine amortizarea in sistem degresiv in al patrulea an. d. 1843,20

Sa se determine amortizarea in sistem degresiv in al cincilea an. e. 1474,56

Sa se determine amortizarea in sistem degresiv in al saselea an. b. 1179,65

Un mijloc fix este intrat in patrimoniu la o valoare de 58.000 lei. Durata normala de utilizare este de 10 ani.

Sa se determine fondul anual de amortizare accelerata pentru primul an de utilizare.b. 29000

Sa se determine fondul anual de amortizare accelerata incepand cu anul al doilea de utilizare.c. 3222,22

Un mijloc fix este intrat in patrimoniu la o valoare de 24.000 lei.Durata normala de utilizare este de 9 ani. Sa se determine fondul annual de amortizare accelerata incepand cu anul al doilea.d. 1500

Un mijloc fix este intrat in patrimoniu la o valoare de 44.000 lei.Durata normala de utilizare este de 8 ani. Sa se determine amortizarea anuala in sistem liniar. c. 5500

Un mijloc fix este intrat in patrimoniu la o valoare de 28.000 lei.Durata normala de utilizare este de 10 ani. Sa se determine fondul anual de amortizare accelerata pentru primul an de utilizare c. 14000

Un mijloc fix este intrat in patrimoniu la o valoare de 14.000 lei.Durata normala de utilizare este de 5 ani. Sa se determine amortizarea anuala in sistem liniar c. 2800

Veniturile din alte surse, altele decat cele din salarii si asimilate salariilor se incadreaza la: b. venituri care intra sub incidenta Codului Muncii si se supun tuturor obligatiilor de plata bugetare ca si salariile si venituri care se obtin in baza Codului civil

2oo7 2008 0,5 5,5 9,5

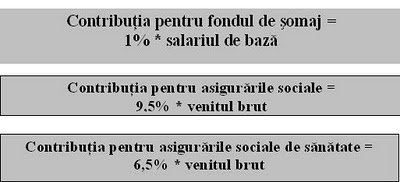

1% din tarifar

9,5% din brut

6,5%

Impozitul pe Salariu = Salariul Impozabil *16%

Salariul Impozabil = Venitul Net Deduceri

Venitul Net = Venitul Brut Contributii

Salariu Brut (venitul brut) = Salariu de baza + Sporuri + Prime + alte sume asimilate veniturilor salariale

Salariul Net = Salariu Brut Contributii Impozitul pe Salariu

In cazul in care programul normal de munca este, potrivit legii, mai mic

de 8 ore zilnic, salariul de baza minim brut orar se calculeaza prin

raportarea salariului de baza minim brut pe tara la numarul

mediu de ore lunar potrivit programului legal de lucru aprobat.

Deducerea personala este acordata in functie de marimea venitului brut si de numarul de persoane aflate in intretinerea angajatului, astfel:

in cazul in care venitul brut lunar nu depaseste 1.000 lei, deducerea personala este:

250 lei, daca angajatul nu are in intretinere nici o persoana;

350 lei, daca angajatul are in intretinere o persoana;

450 lei, daca angajatul are in intretinere doua persoane;

550 lei, daca angajatul are in intretinere trei persoane;

650 lei, daca angajatul are in intretinere patru sau mai multe persoane.

Sunt considerate persoane in intretinere sotul/sotia, copiii minori (in varsta de pana la 18 ani), rudele contribuabilului pana la gradul al doilea inclusiv, ale caror venituri sa nu depaseasca 250 lei lunar.

Nu sunt considerate persoane in intretinere: persoanele fizice care detin terenuri agricole si silvice in suprafata de peste 10.000 m2 in zonele colinare si de ses si de peste 20.000 m2 in zonele montane;

Deducerile cuprind:

deducerea personala acordata pentru luna respectiva;

cotizatia sindicala platita in luna respectiva;

contributiile la fondurile de pensii facultative, astfel incat sa nu depaseasca nivelul echivalentului in lei a 200 euro pe an.

in cazul in care venitul brut lunar este de peste 3.000 lei, nu se acorda deducere.

Contributii fiecare angajat datoreaza urmatoarele contributii:

contributia pentru constituirea fondului pentru ajutorul de somaj;

contributia pentru asigurarile sociale;

contributia pentru asigurarile sociale de sanatate.

Sume care nu sunt considerate venituri salariale si nu sunt impozabile:

- ajutoarele de inmormantare, ajutoarele pentru pierderile din gospodariile proprii ca urmare a calamitatilor naturale, ajutoarele pentru boli grave si incurabile, ajutoarele pentru nasteri;

- cadourile oferite de angajatori pentru copii minori ai angajatilor cu ocazia zilei de 1 iunie, Pastelui, Craciunului si a sarbatorilor similare ale altor culte religioase, cadourile oferite angajatelor cu ocazia zilei de 8 martie, cu conditia ca valoarea cadoului oferit sa nu depaseasca 150 lei;

- tichetele de masa si drepturile de hrana acordate de angajatori angajatilor;

- contravaloarea echipamentelor tehnice, a echipamentului individual de protectie de lucru, a alimentatiei de protectie, a medicamentelor si materialelor igienico-sanitare, a altor drepturi de protectie a muncii, etc.

|