TRANSFERUL DE CREDIT

Dezvoltarea economica si aparitia bancilor a condus la extinderea masei monetare si la introducerea unui nou sistem de plati cunoscut sub denumirea de palti fara numerar care a reprezentat un salt calitativ foarte mare in finalizarea financiara a tranzactiilor dintre participanti. In sistemul bancar, platile fara numerar interbancare sau intrabancare se mai numesc si decontari fara numerar, datorita faptului ca implica incarcarea si descarcarea de gestiune a unitatilor bancare prin care se realizeaza transferul de fonduri. Acest sistem se bazeaza pe diverse procedee si instrumente de plata, unele generate de debitor iar altele de creditor.

3.1 PROCEDEE DE DECONTARI

Procedeele de decontari reprezinta un ansamblu de tehnici specifice, determinate de particularitatile unor tranzactii, menite sa asigure realizarea transferului de fonduri si stingerea obligatiilor in conditiile stabilite de parteneri. In literatura de specialitate, procedeele de decontari se mai intalnesc si sub denumirea de forme de decontare insa cu acelasi continut. In sistemul bancar se folosesc urmatoarele procedee de decontari: viramentul, cecul, acreditivul, incassoul, procesul cambial si compensarea interbancara. In timp ce viramentul, cecul si compensarea interbancara sunt specifice decontarilor interne, acreditivul, incassoul si procesul cambial se practica mai mult in platile externe. Fiecare procedeu foloseste unul sau mai multe instrumente de plata, astfel: viramentul - ordinul de plata; acreditivul - ordinul de plata; incassoul - dispozitia de incasare; cecul - cecul pentru numerar, cecul virament, cecul barat, cecul circular, cecul de de calatorie, giro-cecul; procesul cambial - cambia si biletul la ordin; compensarea interbancara - ordinul de plata, cecul barat, cecul virament, cambia si biletul la ordin. Procedeul de decontare, inclusiv instrumentul de plata, constituie una din prevederile obligatorii din contractele economice dintre parteneri prin care se asigura transferul de fonduri.

Procedeul cel mai cunocut

este viramentul bancar care are ca

scop stingerea obligatiilor dintre bancile implicate in transferul de fonduri

si finalizarea decontarii dintre partenerii tranzactiei prin inscrierea

miscarilor in conturile acestora desc 17517r173r hise la banci. Viramentul bancar este de

doua feluri: viramentul de credit

(transferul de credit) si viramentul de debit (transferul de debit). In

cadrul acestui procedeu, transferul bancar de credit este cel mai larg

raspandit, datorita simplitatii si operativitatii, caracteristici apreciate de

clientii bancari, atat persoane fizice cat si juridice. De exemplu, in anul

2002, transferul de credit detinea in totalul decontarilor fara numerar 87% in

3.2 TRANSFERUL DE CREDIT

In cadrul tranzactiilor cu plata in numerar, decontarea se facea direct si imediat, in timp ce in tranzactiile cu plata fara numerar avem de a face cu o plata intermediata si amanata. Comerciantul vanzator devine creditorul cumparatorului pentru o anumita perioada de timp necesara pentru efectuarea platii. Instrumentul de plata trebuie insa emis de o banca care intareste increderea creditorului in debitor in sensul ca acesta este recunoscut de o banca care emite instrumentul de plata si ca plata se va face de aceasta banca. Intre cumparatorul-debitor si vanzatorul-creditor se interpun cel putin doi intermediari (banca cumparatorului si banca furnizorului) care participa la procesul de transfer al proprietatii asupra activului monetar intre cei doi parteneri. Indiferent cati intermediari pot lua parte la derularea platii, obligatia de plata este una singura si se transmite de la o entitate la alta sub forma incarcarii si descarcarii de gestiune pana cand obligatia se stinge prin finalizarea platii. Intermedierea nu afecteaza obligatia debitorului fata de creditor, iar pierderea capacitatii de plata a unui intermediar nu poate fi opusa pretentiilor creditorului. Forma de plata care implica acest sistem de transmitere a activului monetar este transferul de credit.

Transferul de credit (engl. credit transfer) reprezinta un procedeu de transfer al banilor dintr-un cont in altul, prin intermediul bancilor si al unor instrumente specifice, din dispozitia debitorului-cumparator in favoarea creditorului-vanzator. Pentru realizarea transferului de credit, debitorul trebuie sa dispuna de depozite bancare la vedere sau la termen. Banca nu onoreaza nici o dispozitie de plata a debitorului in contul unor depozite viitoare, decat numai daca exista un credit aprobat in acest sens (credit de trezorerie). Transferul de credit incepe prin emiterea de catre platitor a unui ordin de plata dat bancii sale si se finalizeaza prin acceptarea ordinului de plata de banca destinatara si inregistrarea sumei in cont.

Din punct de vedere teoretic, transferul de credit are cel putin doua semnificatii: infaptuieaste circulatia monetara scripturala prin trecerea sumelor de la unii agenti la altii, ca efect a unor raporturi juridice intre parteneri in scopul finalizarii unor tranzactii; transfera creantele fata de banci in sensul ca la banca obligatarului (debitorului) creanta inceteaza iar la banca beneficiarului (creditorului) se creaza o noua creanta, de valoare egala, ca urmare a transferului de depozit. Aceste semnificatii demonstreaza ca tranferul de credit presupune o plata intermediata de agentii de decontare (de regula bancile) si ca la baza acesteia sta transferul de creanta asupra bancilor participante pana la finalizarea platii. Participarea la descarcarea obligatiei intr-o plata intermediata se prezinta in schema 3.1.

Schema 3.1 Transferul de credit

Banca A emitenta (centrala) Banca B colectoare (centrala)

Banca centrala Cont B Cont A Bene-ficiar Emi- tent

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Livrare bunuri/servicii

![]()

In urma unei tranzactii economice se creaza o obligatie de plata a cumparatorului-debitor. Acesta emite un ordin de plata, in calitate de platitor (emitent), adresata sucursalei/agentiei bancii sale, banca emitenta (intermediarul platitoriului). Banca emitentului accepta instructiunea primita si prin aceasta se incarca cu gestiunea platii, adica isi asuma raspunderea fata de emitent pentru efectuarea platii. Sucursala/agentia bancara a emitentului executa instructiunea si transfera fondurile (depozitul) din contul emitentului catre banca beneficiarului, banca colectoare (intermediarul beneficiarului) si se descarca de gestiune. Transferul are loc mai intai catre centrala bancii emitente si apoi prin banca centrala, catre centrala bancii colectoare si de aici la sucursala/agentia bancii colectoare (destinatare) si aceasta se incarca cu gestiunea transferului. In final, sucursala/agentia bancii colectoare transfera fondurile in contul beneficiarului si se descarca de gestiunea transferului de fonduri. Acest procedeu reprezinta esenta viramentului ca un transfer de credit asupra bancii intre cei doi parteneri.

Transferul de credit ca procedeu de decontare intre parteneri se desfasoara dupa anumite reguli bancare bine stabilite si sub controlul direct al bancii centrale. Transferul de credit ca forma de decontare se mentioneaza, in primul rand, in contractele care se incheie intre parteneri si prin acestea ambele parti accepta tehnica bancara de lucru, respectiv instrumentul de decontare, circuitul acestuia, precum si relatiile care se stabilesc intre parteneri si bancile care ii deservesc. Procedeul este stabilit de banca centrala prin norme cu caracter public, deci care se pot consulta de orice agent in vederea cunoasterii modului de lucru, precum si a drepturilor si obligatiilor care se nasc in transferul drepturilor de proprietate asupra banilor de la un partener la altul.

Avantajul principal al transferului de credit il constituie faptul ca este destul de operativ in sensul ca nu necesita formalitati numeroase. Dezavantajul, consta in lasarea platii exclusiv la latitudinea platitorului care poate intarzia, din diferite motive, onorarea la timp a obligatiilor. La aceasta, se adauga si intarzierile in decontare care pot surveni in sistemul bancar, avand in vedere ca fondurile aflate in transfer reprezinta o sursa atrasa ieftina (practic nu se remunereaza) care nu este de neglijat.

3.3 ORDINUL DE PLATA

Ordinul de plata (engl. payment order) este o dispozitie neconditionata, data de emitentul acesteia unei banci receptoare de a pune la dispozitia unui beneficiar o anumita suma de bani. Ordinul de plata (OP) este instrumentul efectiv care circula intre emitent si beneficiar, prin intermediul sistemului bancar, fiind purtatorul transferului de fonduri intre cei doi parteneri. Ordinul de plata presupune ca emitentul sa aiba disponibilitati in cont la banca sa in suma cel putin egala cu transferul si comisionul aferent sau daca nu are cont sa depuna la banca suma necesara.

3.3.1 CARACTERISTICILE ORDINULUI DE PLATA

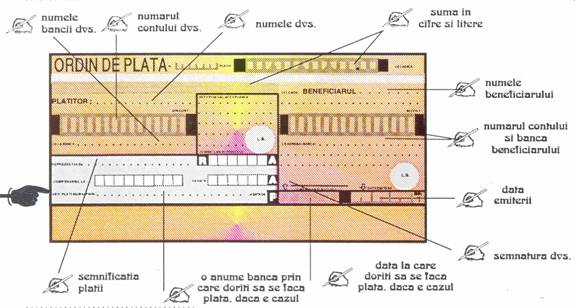

In legislatia romaneasca, ordinul de plata pe suport hartie este reglementat prin Regulamentul BNR nr.8/1994. Ordinul de plata se editeaza de banca centrala sau bancile comerciale potrivit unor standarde stabilite de banca centrala (dimensiunile blanchetei, calitatea hartiei, inscrisurile obligatorii, organizarea textului numai pe orizontala etc). Pe fata formularului, informatiile sunt grupate in mai multe zone care cuprind un anumit numar de campuri (spatii pentru informatii), iar pe verso sunt rezervate spatii pentru bancile intermediare privind confirmarea acceptarii. Pe un ordin de plata este obligatorie inscrierea urmatoarelor mentiuni: denumirea instrumentului "ordin de plata"; data emiterii; ordinul neconditionat de a plati ("platiti"); moneda si suma de bani; numele platitorului si codul IBAN; numele beneficiarului si codul IBAN; banca emitenta si codul BIC; banca colectoare si codul BIC; semnatura olografa a emitentului sau a persoanei imputernicite; referinte privind continutul economic al paltii. Deosebit de acestea, pe ordin pot fi inscrise si elemente facultative, precum data finalizarii platii, alta decat cea normala, ordinul expres ca plata sa se faca printr-un anumit sistem de plati sau o anumita banca intermediara, codul unic de inregistrare sau codul numeric personal al emitentului. Nu pot fi inscrise insa elemente care sa restrictioneze plata, iar existenta acestora determina nulitatea ordinului.

Ordinele de plata se emit pe suport hartie sau electronic avand structuri diferite, respectiv cele pe suport hartie au un format standard tiparit (formular), in timp ce modelele electronice se prezinta sub forma unor mesaje codificate.

Structura unui ordin de plata pe suport hartie se prezinta in schema 3.2.

Schema 3.2 Ordinul de plata pe suport hartie

Dispozitia de plata a emitentului trebuie sa fie neconditionata de anumite restrictii (ex. prezentarea la banca a unor documente) si nici nu poate prevede ca plata sa se faca la cererea beneficiarului. O particularitate importanta o constituie faptul ca ordinul de plata este revocabil de catre emitent pana in momentul acceptarii lui de catre banca colectoare (destinatara). Aceasta caracteristica reprezinta o facilitate pentru emitent dar ridica suspiciuni pentru beneficiar cu privire la capacitatea de plata a partenerului. In practica bancara, instrumentele de plata revocabile sunt considerate de rang inferior.

3.3.2 CIRCUITUL ORDINULUI DE PLATA

Circuitul operational incepe cu emiterea de catre platitor a ordinului de plata si se incheie cu transferul sumei in contul beneficiarului de catre banca sa. In circuitul ordinului de plata de la platitor la beneficiar se pot interpune mai multe banci care efectueaza succesiv urmatoarele operatiuni:

(a) receptia - operatiunea prin care o banca recunoaste primirea ordinului de plata si validitatea acestuia (integritate fizica, informatii obligatorii de identificare si transfer de fonduri, nu contine stersaturi, modificari, conditionari);

(b) autentificarea - procedura de recunoastere a persoanei pe care emitentul ordinului de plata o autoriza sa semneze autentic, prin confruntarea semnaturii inscrise pe document cu cele din fisa specimenului de semnatura, precum si prin diverse procedee convenite cu banca pentru prevenirea platilor neautorizate;

(c) acceptarea (autorizarea) - procedura prin care o banca recunoaste ca valabil un ordin de plata receptionat, obligandu-se sa execute serviciul de a transfera fondurile la termenele si in conditiile dispuse de emitent;

(d) refuzul - procedura utilizata in cazul in care banca receptoare considera ca nu este posibil sa execute ordinul de plata dat de catre emitent;

(e) executarea -procedura de emitere de catre banca receptoare a unui ordin de plata pentru a pune in aplicare un ordin de plata acceptat anterior; executarea presupune debitarea contului emitentului si dupa caz: (i) creditarea contului beneficiarului daca ambii parteneri au conturi la aceiasi unitate bancara; (ii) transmiterea ordinului de plata intr-un sistem de plati; (iii) transmiterea ordinului de plata catre banca corespondenta.

In activitatea bancara de plati foarte important este sa se cunoasca momentul finalizarii decontarii care inseamna si stingerea obligatiei debitorului. Acest moment este considerat atunci cand transferul de fonduri a fost inregistrat in contul beneficiarului.

Ordinul de plata circula de la banca emitenta la banca colectoare in mod direct (via compensare) sau prin intermediul altor banci corespondente, dar nu mai mult de doaua banci diferite. Cel mai imporatant moment in cadrul unei banci este acceptarea (autorizarea), prin care toate bancile din lantul de circulatie se incarca de gestiune, inclusiv banca colectoare. Acest angajament se inscrie in ordinul de plata de fiecare banca participanta prin mentiunea "acceptat" si sub semnatura persoanei autorizate si aplicarea stampilei bancii respective. In practica bancara, in special in cea internationala, se foloseste procedeul de confirmare a receptiei sau acceptarii pentru a intari responsabilitatea bancii receptoare. In situatia in care nu se accepta ordinul de plata are loc refuzul care poate fi determinat de anumite cauze: completarea eronata a formularului, neconcordante intre suma in cifre si in litere, duplicat gresit, nerespectarea unor prevederi din acordul de plati incheiat de banca emitenta cu cea receptoare etc. Refuzul trebuie transmis bancii emitente inaintea datei normale de executie.

Toate aceste operatiunui (a-e) constituie un transfer de credit la realizarea caruia iau parte mai multe entitati numite participanti, astfel:

- emitentul (platitorul) - institutia/persoana nonbancara care emite un ordin de plata pe cont propriu si are un cont deschis la banca initiatoare;

- beneficiarul - persoana desemnata prin ordin de plata de catre platitor sa primeasca o suma de bani si poate fi un client al bancii colectoare sau banca colectoare;

- banca initiatoare - prima unitate bancara careia i se adreseaza ordinul de plata al emitentului si la care acesta are deschis contul;

- banca emitenta - orice banca, cu exceptia bancii colectoare, care emite un ordin de plata, inclusiv banca initiatoare;

- banca colectoare - ultima banca din lantul transfer-credit care receptioneaza si accepta ordinul de plata pentru a pune la dispozitia beneficiarului suma de bani inscrisa in acesta;

- banca intermediara - orice banca emitatoare sau receptoare, alta decat banca emitenta si banca colectoare, care intervin in relatia transfer-creditului;

Aceste notiuni se folosesc frecvent in activitatea de procesare a ordinelor de plata si in relatiile dintre banci.

Incepand cu introducerea compensarii automate din anul 2005 ordinul de plata pe suport hartie nu va mai functiona decat in relatia client - sucursala/agentie a bancii emitente. La sucursala/agentie se debiteaza contul emitentului si ordinul de plata se transmite sub forma unui mesaj electronic catre centrala bancii emitente care va participa la compensarea automata pe plan central. In acest fel, sucursala/agentia s-a descarcat de gestiune si s-a incarcat centrala bancii emitente. Dupa efectuarea compensarii are loc transferul de fonduri intre conturile centrale ale celor doua banci participante si bineinteles descarcarea si incarcarea de gestiune. Fondurile se transmit apoi sucursalei/agentiei bancii colectoare care trebuie sa crediteze contul beneficiarului. In acest moment se finalizeaza transferul de credit. Circuitul ordinului de plata se prezinta in schema 3.3.

3.3 Circuitul ordinului de plata

Banca A

emitenta

(centrala)

Sucursala/

agentie

|

|

![]()

![]()

![]() 6 Net

6 Net

![]()

![]() 8

Transfer 4 Prezinta OP

8

Transfer 4 Prezinta OP

Banca centrala

Cont B 7 Cont A

![]()

![]()

![]()

![]() 9

Creditare cont

9

Creditare cont

3 Debitare cont curent

Emitent

|

2 Emite OP

![]()

![]()

![]()

1 Active transferate

![]()

Operatiunile care au loc in circuitul ordinului de plata, asa cum sunt reglementate de banca centrala, sunt urmatoarele:

intre platitor si beneficiar se incheie un contract avand ca obiect activele transferate;

platitorul emite un ordin de plata (OP) pe suport hartie si il remite bancii sale (sucursala/agentie);

sucursala/agentia emitentului receptioneaza, autentifica, accepta si executa OP, debitand contul curent al acestuia;

sucursala/agentia emitentului transmite OP pe suport electronic centralei sale (banca A)

banca A prezinta OP electronic la compensare

soldul net dupa compensare se transmite bancii centrale pentru decontare

7 - la banca centrala are loc virarea fondurilor din contul bancii emitente (A) catre banca colectoare (B)

8 - centrala bancii colectoare (B) transfera fondurile catre sucursala/agentie

9- sucursala/agentia crediteaza contul beneficiarului si cu aceasta operatiune se finalizeaza plata.

Prin acest circuit ordinul de plata mijloceste transferul fondurilor iar plata este definitiva. In circuit pot interveni 1-2 banci intermediare diferite si ca urmare mai multe compensari, ceea ce prelungeste circuitul ordinului de plata. In cazul in care ambii parteneri au conturile la aceiasi banca dar la unitati din judete diferite, compensarea nu mai este necesara, circuitul fiind prin sucursala bancii centrale, iar daca partenerii au conturile al aceiasi unitate bancara decontarea de face direct si imediat.

3.3.3 OBLIGATIILE PARTILOR IMPLICATE IN

CIRCUITUL ORDINULUI DE PLATA

In circuitul ordinului de plata sunt implicate urmatoarele parti: emitentul, banca emitentului, bancile intermediare si banca colectoare. Aceste entitati au anumite obligatii stabilite de banca centrala pentru a asigura desfaurarea normala a transferurului de fonduri.

Obligatiile emitentului. Un emitent este obligat printr-un ordin de plata numai daca acesta a fost emis de el sau de catre o persoana care are mandatul de a-l reprezenta. Emitentul are obligatii in legatura cu emiterea corecta a ordinului de plata si asigurarea fondurilor pentru ordinul emis.

Obligatiile bancii initiatoare privesc validarea ordinului de plata (receptie, autentificare, acceptare) si efectuarea transferului in aceiasi zi sau in ziua lucratoare urmatoare, returnarea sumei in caz de nefinalizare si plata penalizarilor de intarziere. Plata obligatiei bancii emitente fata de institutia bancara intermediara se considera efectuata in una din situatiile urmatoare:

in momentul in care banca emitenta a debitat contul emitentului;

in momentul in care banca emitenta a creditat contul casei de compensatii;

in momentul in care banca centrala crediteaza contul bancii receptoare in cadrul decontarii finale;

printr-un alt procedeu legal stabilit, acceptat de partile implicate in tranzactie (compensare bilaterala, transfer de fonduri).

Obligatiile bancii intermediare (alta decat banca destinatara) decurg din momentul acceptarii ordinului de plata, care poate fi:

momentul receptiei, daca exista un acord intre ea si emitent in acest sens;

momentul instiintarii emitentului despre acceptarea ordinului de plata;

momentul executarii prin creditarea contului casei de compensatii.

Obligatiile bancii receptoare se refera la: executarea ordinului de plata in ziua bancara in care l-a acceptat sau cel mai tarziu in ziua bancara urmatoare; daca ordinul de plata prevede un anumit termen de plata, executarea se va face la acea data; instiintarea emitentului, inainte de expirarea perioadei de executare (cele doua zile bancare), despre imposibilitatea executarii ordinului de plata sau a intarzierii in finalizarea transferului, solicitand instructiuni suplimentare.

Obligatiile bancii colectoare decurg, de asemenea, dupa acceptare care poate avea loc:

momentul receptiei, daca exista un acord cu banca emitenta;

momentul instiintarii bancii emitente despre acceptare;

momentul executarii prin creditarea contului beneficiarului.

Dupa acceptarea ordinului de plata, banca destinatara are obligatia de a pune fondurile la dispozitia beneficiarului, chiar in ziua de accept sau in ziua urmatoare.

Potrivit normelor bancii centrale, ordinul de plata se executa in aceisi zi in cazul in care ambii parteneri au conturi la aceiasi banca si cel mai tarziu a doua zi bancara lucratoare daca sunt la banci diferite. Ziua bancara este ziua in care se debiteaza sau se crediteaza conturile clientilor si trebuie sa fie o zi bancara lucratoare (in unele tari sunt anumite zile in care nu se lucreaza, altele decat cele oficiale, ca de ex. ziua unui sfant al bancherilor). In cazul in care partenerii au conturi la banci diferite executarea se poate face in a doua zi bancara lucratoare.

Penalitatile pentru intarziere se calculeaza la nivelul dobanzii de referinta a bancii centrale la care se adauga un punct de dobanda. Beneficarul dobanzilor de intarziere, in cazul finalizarii platii, este furnizorul care primeste transferul cu cateva zile peste durata stabilita de normele bancii centrale

Refuzul. Daca ordinul de plata nu poate fi executat banca emitenta trebuie sa-l anunte pe emitent despre refuz, cel mai tarziu in ziua bancara urmatoare ultimei zile a perioadei de executie. Refuzul poate fi determinat de incoerenta datelor obligatorii, introducerea unor clauze neadmise de normele legale sau anumite instructiuni care practic nu se pot executa sau genereaza costuri suplimentare, prelungirea decontarii. Refuzul se comunica in scris emitentului (comnnicare de refuz) cu motivarea cauzelor acestuia, cel mai tarziu in a doua zi a perioadei de executie. Un ordin de plata isi pierde valabilitatea daca nu este nici accepatat nici refuzat la finele celei de a treia zi bancare lucratoare.

Nefinalizarea transferurilor bancare. In cazul nefinalizarii transferului, banca emitenta este obligata sa returneze platitorului suma din ordinul de plata, inclusiv penalizarile de intarziere. Daca nefinalizarea se produce din vina unei banci intermediare, aceasta se descarca de gestiune prin returnarea sumei bancii emitente cu penalizarile aferente care instiinteaza emitentul si crediteaza contul acestuia.

3.4 ACREDITIVUL BANCAR

Acreditivul bancar este un procedeu de decontare prin care platile se efectueaza pe masura livrarii marfurilor/prestarii serviciilor dintr-o suma transferata de platitor la o unitate bancara, de regula a furnizorului. Deschiderea acreditivului se face de catre banca platitorului, pe baza unei cereri a cestuia in care se mentioneaza: suma acreditivului, denumirea furnizorului, sediul acestuia si unitatea bancara la care are deschis contul; felul si cantitatea marfurilor/serviciilor prevazute in contract; documentele pe care furnizorul trebuie sa le prezinte la banca sa pentru decontare; perioada de valabilitate a acreditivului; eventual alte conditii prevazute in contract. Acreditivul se deschide din disponibilitatile aflate in contul platitorului sau din credite bancare iar suma se vireaza la banca furnizorului impreuna cu un exemplar din ordinul de plata si o copie dupa cererea de deschidere a acreditivului (un set similar de documente se trimite si furnizorului). Dupa livrarea produselor, furnizorul prezinta bancii sale documentele de livrare prevazute in acreditiv pe baza carora se va efectua decontarea. Banca furnizorului are obligatia de a verifica daca documentele corespund cu conditiile din cererea de deschidere a acreditivului si transfera suma in contul furnizorului.

Fluxul operational al unui acreditiv se prezinta in schema 3.4.

Schema 3.4 Fluxul operational al acreditivului

1

Furnizor Platitor![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

6

2 3 10 5 7 8

Banca

furnizorului

platitorului

![]()

![]()

9

1 Incheierea contractului si alegerea modalitatii de plata prin acreditiv;

2 Depunerea cererii de deschidere a acreditivului si a ordinului de plata;

3 Banca platitorului comunica deschiderea acreditivului si transmite exemplare vizate din cerere si ordinul de plata;

4 Banca platitorului vireaza suma bancii furnizorului si transmite exemplare vizate din cererea de deschidere a acreditivului si ordinul de plata;

5 Banca furnizorului il informeaza pe acesta de deschiderea acreditivului si transmite exemplare vizate din cerere si ordinul de plata;

6 Are loc livrarea marfurilor/prestarea serviciilor;

7 Furnizorul depune ordinul de plata si documentele privind bunurile livrate;

8 Banca furnizorului restituie acestuia un exemplar vizat din ordinul de plata si crediteaza contul furnizorului;

9 Banca furnizorului remite bancii cumparatorului un exemplar din ordinul de plata si documentele de expediere a marfurilor;

10 Banca cumparatorului transmite acestuia exemplarul din ordinul de plata si documentele de expediere a marfurilor.

La sosirea bunurilor, cumparatorul se prezinta la societatea de transport cu documentele de expediere primite de la banca si intra in posesia marfurilor. Acreditivul poate fi revocabil sau irevocabil asa cum se stabileste prin cntract. In situatia in care acreditivul a expirat, banca furnizorului restituie suma bancii cumparatorului, daca in prealabil cele doua parti nu au convenit pentru prelungirea valabilitatii. Acreditivul se foloseste cand furnizorul nu are suficienta incredere in cumparator si doreste ca fondurile sa fie asigurate inainte de livrarea marfii. Aceasta forma de decontare se foloseste de regula in relatiile de comert exterior, dar a inceput sa fie utilizata si in tara noastra, in special in cazul unitatilor cu o capacitate de plata discutabila.

__________

|