TEMATY:

Ryzyko w działalności bankowej.

Funkcje kapitałów własnych w bankach komercyjnych.

Bankowe operacje pośredniczące.

Operacje aktywne i operacje pasywne.

Rola systemu bankowego w gospodarce rynk 959f521j owej.

RYZYKO BANKOWE oznacza brak pewności wynikający z tego, że aktywa banku mogą nie przynieść spodziewanej stopy zysku lub że z określonych powodów bank będzie narażony na straty.

Ryzyko zwiększają takie czynniki, jak:

Skutki ryzyka są mniej dotkliwe w bankach dobrze zarządzanych.

Do najważniejszych typów ryzyka związanego z działalnością bankową zaliczamy:

W celu zminimalizowania ryzyka bankowego Narodowy Bank Polski wprowadził pewne normy ostrożnościowe.

Za "złe kredyty" uważa się głownie takie, przy których opóźnienie w spłacie kapitału lub odsetek przekracza jeden miesiąc bankowy, czyli 30 dni. Ryzyko kredytowe jest więc zagrożeniem, że kredyt udzielony kredytobiorcy oraz należne bankowi odsetki nie zostaną spłacone.

W Polsce w latach 1991-1994 nastąpił bardzo duży wzrost należności klasyfikowanych przez bank jako wątpliwe i stracone. Wynikało to z kilku przyczyn:

Zmian w zakresie i formach sprawozdawczości, dzięki czemu dane lepiej odzwierciedlały sytuację banków.

Wzrostu liczby przedsiębiorstw, które zaprzestały spłaty kredytów albo których sytuacja gospodarcza uległa pogorszeniu.

Popełnionych w bankach błędów przy określaniu zdolności kredytowej klientów.

Złej pracy pionierów kredytowych i brak doświadczenia zarządów banków.

W powyższych przyczyn wynika, że przed udzieleniem kredytu należy dokładnie zbadać zdolność kredytową potencjalnego kredytobiorcy.

Ryzyko związane z kredytami zmusza bank do wprowadzenia ścisłych procedur udzielania kredytu. Osoba fizyczna lub prawna ubiegająca się o kredyt musi posiadać zdolność do czynności prawnych. Zdolność do czynności prawnych jest to możliwość do samodzielnego zaciągania zobowiązań i nabywania praw wynikających z prawa cywilnego. Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności.

Osoba fizyczna powinna złożyć w banku zaświadczenie z zakładu pracy o wysokości wynagrodzenia lub w przypadku rencistów czy emerytów odcinek z renty i emerytury z ostatniego miesiąca, a także zaproponować formę zabezpieczenia kredytu.

W przypadku osób prawnych należy przedłożyć bankowi następujące informacje i dokumenty:

Ostatni bilans roczny i rachunek wyników.

Aktualny wynik finansowy (sprawozdanie finansowe).

Informacje o przewidywanej wielkości sprzedaży, kosztów, wyniku finansowego i jego przeznaczeniu w okresie kredytowania.

Protokoły z weryfikacji bilansów rocznych.

Zamówienia na sprzedaż wyrobów lub usług.

Dokumenty założycielskie podmiotów gospodarczych.

Pełnomocnictwo do zaciągania kredytów.

Zezwolenie na prowadzenie działalności gospodarczej.

Zaświadczenie o uregulowaniu zobowiązań podatkowych wobec budżetu państwa.

W przypadku ubiegania się o kredyt inwestycyjny należy dołączyć informacje określające celowość przedsięwzięcia i opłacalność realizowanego zadania inwestycyjnego.

Wnioski kredytowe sprawdzane są przez pracowników banku pod względem formalnym i merytorycznym. Sprawdza się, czy wszystkie niezbędne elementy wniosku zostały wypełnione oraz czy zostały załączone dokumenty i informacje wymagane przez bank. Wnioski powinny być podpisane przez osoby upoważnione do zaciągania zobowiązań majątkowych w imieniu i na rzecz kredytobiorcy. Niektóre z załączonych dokumentów sprawdzane są pod względem rachunkowym.

Na podstawie informacji zawartych w tych dokumentach bank wstępnie ocenia aktualną zdolność kredytową przedsiębiorstwa.

Do oceny zdolności kredytowej firmy bankowi pomocne są również wskaźniki płynności, zadłużenia i rentowności.

W celu zapewnienia zwrotu udzielonych kredytów banki żądają od przyszłych kredytobiorców zabezpieczenia przewidzianego prawem cywilnym i wekslowym. Wśród tych zabezpieczeń najważniejsze to:

Blokada rachunku (środków pieniężnych i papierów wartościowych).

Gwarancja bankowa.

Hipoteka.

Zastaw sądowy.

Przewłaszczenie rzeczy ruchomych.

Cesja wierzytelności.

Poręczenie cywilne.

O przyznaniu kredytu decyduje komitet kredytowy. W zasadzie komitet ten pozytywnie opiniuje wniosek kredytowy, ale stawia pewne warunki np. domaga się uzupełnienia zabezpieczeń, zwiększa oprocentowanie, przedłożenia dodatkowych dokumentów.

Bank po przyznaniu kredytu monitoruje kredytobiorcę. Jeśli przedsiębiorstwo ponosi straty, bank zgodnie z zarządzeniem Prezesa NBP z 18.XI.1992 r. W sprawie równoważenia ryzyka bankowego tworzy rezerwę celową na:

Należności poniżej standardu - gdy opóźnienie w spłacie kredytu i odsetek wynosi powyżej 1 miesiąca i nie dłużej niż 3 miesiące oraz gdy sytuacja ekonomiczno - finansowa dłużnika uległa pogorszeniu, a straty utrzymują się dłużej niż 3 miesiące.

Należności wątpliwe - w przypadku, gdy opóźnienie w spłacie kapitału lub odsetek wynosi powyżej 3 miesięcy, ale nie dłużej niż 6 miesięcy, a sytuacja ekonomiczno - finansowa uległa znacznemu pogorszeniu.

Należności stracone - występują w następujących przypadkach: gdy opóźnienie w spłacie kapitału i odsetek jest dłuższe niż 6 miesięcy albo kredytobiorca został postawiony w stan likwidacji lub upadłości, albo bank wystąpił na drogę sądową przeciwko dłużnikowi, a także gdy należności są kwestionowane przez dłużników lub miejsce pobytu dłużnika nie jest znane oraz wtedy, gdy sytuacja ekonomiczno- finansowa dłużnika pogorszyła się w opinii banku w sposób uniemożliwiający spłacenie długu.

RYZYKO UTRATY PŁYNNOŚCI

Płynność finansowa jest to zdolność banku do sprostania bieżącym zobowiązaniom. Regulowanie zobowiązań zależy od stanu gotówki oraz możliwości zmiany innych aktywów na gotówkę w krótkim czasie. Podstawowe cele utrzymania płynności to:

Zapewnienie pokrycia zobowiązań banku wobec swoich klientów.

Wypełnienie zobowiązań kredytowych wobec klientów, czyli posiadanie środków na kredyty.

Ryzyko utraty płynności występuje, gdy zagrożona jest zdolność banku do terminowego regulowania zobowiązań i poleceń klientów. Oznacza to, że bank nie będzie miał wystarczających środków pieniężnych lub krótkoterminowych zbywalnych papierów wartościowych, aby zaspokoić potrzeby deponentów i kredytobiorców.

Zaangażowanie dużych środków, pochodzących z wpłat bezterminowych i krótkoterminowych, w operacje na dłuższy okres stwarza ryzyko utraty płynności.

Podstawowa zasada utraty płynności brzmi:

"Pasywa w poszczególnych przedziałach czasowych powinny odpowiadać aktywom w tych samych przedziałach".

|

AKTYWA |

PASYWA |

NAJWYŻSZY STOPIEŃ PŁYNNOŚCI |

|

|

a) Gotówka (w kasie i na rachunku w NBP) b) Krótkoterminowe papiery wartościowe (rządowe i NBP) c) Krótkoterminowe lokaty w innych bankach |

a) Depozyty a'vista b) Krótkoterminowe kredyty ( z NBP i innych banków) |

ŚREDNI STOPIEŃ PŁYNNOŚCI |

|

|

a) Kredyty do 1 miesiąca b) Kredyty do 6 miesięcy |

a) Depozyty terminowe do 3 miesięcy b) Depozyty terminowe do 6 miesięcy |

NISKI STOPIEŃ PŁYNNOŚCI |

|

|

a) Kredyty do 12 miesięcy b) Kredyty inwestycyjne c) Rezerwy obowiązkowe d) Długoterminowe lokaty w bankach e) Majątek trwały |

a) Depozyty terminowe powyżej 6 miesięcy b) Lokaty w innych bankach |

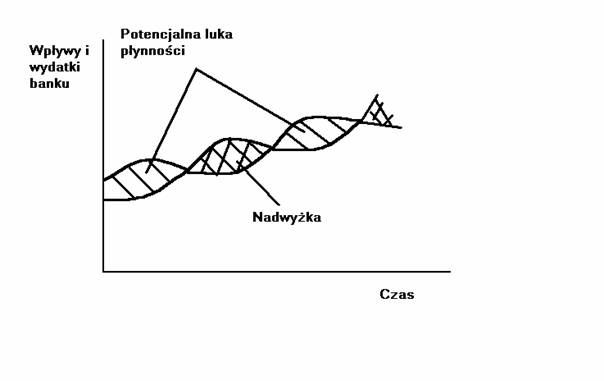

Ryzyko utraty płynności finansowej związane jest z wytworzeniem się "potencjalnej luki płynności"(wydatki bieżące są wtedy przejściowo większe od wpływów). Bank posiada na tę okoliczność rezerwę w postaci papierów wartościowych o dużym stopniu płynności np. bony i obligacje skarbowe czy certyfikaty depozytowe. Sprzedając je bank odzyskuje wypłacalność. Z ryzykiem utraty płynności związana jest także "luka płynności". Jest to sytuacja, gdy pasywa wymagalne (czyli przewidziane na dany okres wydatki związane z pozyskaniem pieniądza z pasywów) są wyższe od aktywów zapadalnych (czyli przewidziane na dany okres wpływy z aktywów).

W przypadku, gdy bank przewidzi wytworzenie się luki płynności, może podjąć pewne kroki zapobiegawcze. Najlepszym sposobem jest podniesienie stopy procentowej, płaconej za lokaty międzybankowe. W ten sposób bank szybko pozyska dodatkowe środki.

Mogą jednak zaistnieć niespodziewane sytuacje, które doprowadzą do utraty płynności. Do tych sytuacji możemy zaliczyć:

Równoczesne niespłacenie kredytów przez kredytobiorców - wtedy wpływy banku zmniejszą się i wystąpi duża luka płynności.

Gwałtowny spadek kredytów lub masowe wycofanie lokat - może to nastąpić wtedy, gdy ukaże się negatywny artykuł o danym banku, a zarząd nie potrafi odpowiednio zareagować.

Nieprzewidziane koszty ponoszone przez bank.

Dalszy los banku, który utracił płynność finansową zależy od NBP i Bankowego Funduszu Gwarancyjnego. Jeżeli instytucje te stwierdzą, że zarząd banku prowadzi dobrą politykę, przychodzą takiemu bankowi z pomocą np. w formie pożyczki. Pozwala to na przywrócenie zdolności finansowej i odzyskanie zaufania klientów.

RYZYKO KURSOWE (WALUTOWE)

Ryzyko kursowe związane jest z operacjami dokonywanymi w walutach obcych. Zagrożenie ze strony ryzyka kursowego zaczęło rosnąć od 1994 roku.

Ryzyko kursowe jest to ryzyko niekorzystnej dla banku zmiany kursu dewiz. Dla banku ryzykowny jest zarówno wzrost, jak i spadek kursu.

W przypadku, gdy bank udzieli klientowi pożyczki w walutach obcych jest narażony na możliwość powstania ryzyka kursowego. Jeżeli od momentu udzielenia pożyczki do momentu jej zwrotu kurs waluty, w jakiej została udzielona ta pożyczka, spadnie, wtedy bank ponosi stratę. Jest to związane z tym, że bank wyda na zakup tej waluty więcej niż otrzyma od pożyczkobiorcy (po spadku kursu).

Ryzyko kursowe związane jest też z przyjmowaniem depozytów dewizowych przez bank. Przypuśćmy, że bank przyjął depozyt w walucie obcej i później ją odsprzedał. Jeśli kurs tej waluty wzrośnie, a deponent wkrótce potem wycofa swoje pieniądze - bank odkupi tę walutę po wyższej cenie i poniesie stratę.

Formą zabezpieczenia przed ryzykiem kursowym jest równoważenie operacji jednego typu operacjami typu przeciwnego. Jest to tzw. operacja "SWAP". Polega ona na tym, że w przypadku zmiany kursu waluty bank traci na jednej operacji, ale zyskuje na drugiej. Omówię to na przykładzie. Jeżeli bank odsprzedał depozyt w walucie obcej, może równocześnie kupić w innym banku zbliżoną ilość tej samej waluty. Gdy kurs tej waluty wzrośnie, bank skorzysta na zakupie tej waluty w innym banku, ale straci w przypadku wycofania pieniędzy przez deponenta.

RYZYKO NIEDOPASOWANIA STOPY PROCENTOWEJ

Ryzyko to wynika z możliwości spadku stopy oprocentowania depozytów lub wzrostu oprocentowania kredytów w sytuacji, gdy bank zaangażuje się w operacje o stałej stopie procentowej. Powstaje wówczas, gdy zmiany w oprocentowaniu operacji aktywnych i operacji pasywnych nie są zsynchronizowane pod względem wysokości procentu jak i procentu.

Ryzyko stopy procentowej występuje w następujących przypadkach:

Gdy bank emituje dużą liczbę bonów bankowych lub certyfikatów depozytowych o stałej stopie procentowej, a potem stopa procentowa na rynku finansowym ulegnie obniżeniu. W nowej sytuacji bank mógłby pozyskać pieniądze taniej.

Gdy przy przyjmowaniu depozytów bank zagwarantuje deponentowi oprocentowanie, a następnie stopa procentowa spadnie. Polskie banki w umowach o rachunki terminowe zastrzegają sobie prawo obniżenia oprocentowania.

Gdy bank udzieli kredytu na określony procent, a na rynku finansowym stopa procentowa wzrośnie. Powoduje to zmniejszenie marży kredytowej banków.

Zabezpieczenie przed ryzykiem niedopasowania stopy procentowej polega na zrównaniu wielkości pozycji pasywów i aktywów o stałej stopie procentowej. Wtedy w przypadku zmiany procentowej bank ponosi stratę na oprocentowaniu jednej operacji, ale zyskuje tyle samo na innej. Stopa procentowa, zarówno od wkładów jak i kredytów, musi uwzględniać stopę inflacji i najlepiej jest, jeżeli bank zastrzeże sobie prawo do zmiany stopy procentowej.

Prezes NBP w trosce o polski system bankowy wydał pewne zarządzenia w sprawie szczególnych obowiązków banków.

ZARZĄDZENIE Nr 19/92 w sprawie równoważenia ryzyka bankowego w drodze tworzenia rezerw celowych - rezerwy te miały być tworzone na podstawie zindywidualizowanej oceny ryzyka obciążającego każdą należność. Miały być tworzone w wysokości:

20 % w odniesieniu do należności poniżej standardu

50 % w odniesieniu do należności wątpliwych

100 % w odniesieniu do należności straconych

ZARZĄDZENIE Nr 13/94 w sprawie tworzenia rezerw na ryzyko związane z działalnością banków - jest regulacją całościową mającą na celu przede wszystkim zapewnienie bezpieczeństwa gromadzonych przez banki wkładów oszczędnościowych i lokat. Banki mają obowiązek tworzenia rezerw celowych na wszelkie należności zarówno od podmiotów finansowych jak i nie finansowych. Wyłączono spod obowiązku tworzenia rezerw celowych gwarancje lub poręczenia Skarbu Państwa i NBP, gwarancje banków krajowych, poręczenia podmiotów znajdujących się w dobrej sytuacji finansowej i osiągających zyski przez ostatnie 12 miesięcy, blokadę na rachunkach

bankowych, zastaw na prawach z papierów wartościowych emitowanych przez Skarb Państwa, NBP lub banki centralne innych krajów (przy czym papiery te muszą być zdeponowane w banku).

ZARZĄDZANIE Nr 4/93 w sprawie dopuszczalnego ryzyka walutowego w działalności banku - dotyczy wielkości pozycji wymiany walutowej, jaką powinny utrzymać banki posiadające uprawnienia dewizowe. Zdefiniowano w nim podstawowe pojęcia z zakresu wymiany walutowej oraz określono dopuszczalne limity pozycji walutowych w relacji do funduszy własnych.

BIBLIOGRAFIA:

Władysław Jaworski - "Banki polskie u progu XXI wieku".

Zbigniew Dobosiewicz - "Podstawy bankowości".

Ustawa z dnia 29 sierpnia 1997 r. "Prawo bankowe" (Dz. U. Nr 140 z dnia 21 listopada 1997 r.)

|