ALTE DOCUMENTE

|

||||||||||

UNIVERSITATEA SPIRU HARET

FACULATEA: MANAGEMENT FINANCIAR CONTABIL, BUCURESTI, CENTRUL TERITORIAL I.D. CALARASI

SPECIALITATEA: CONTABILITATE SI INFORMATICA DE GESTIUNE

ORGANIZAREA

CONTABILITĂŢII DREPTURILOR SALARIALE

STUDENT INDRUMATOR

CALARASI 2008

ORGANIZAREA CONTABILITĂŢII DREPTURILOR SALARIALE

CUPRINS :

- Elemente si probleme teoretice fundamentale

Managementul resurselor umane

- Organizarea si functiunile departamentului salarizare - personal

Cap.2. ORGANIZAREA CONTABILITĂŢII DREPTURILOR SALARIALE

2.1 - Documentele contabile care stau la baza acordarii salariilor

2.2 - Obligatiile de plata ale angajatorului în legatura cu forta de munca

3.2 - Organizarea actuala a sistemului de gestiune a drepturilor salariale

Cap.4. INFORMATIZAREA ÎN SISTEMUL DE EVIDENŢĂ A DREPTURILOR SALARIALE

4.1 - Sisteme de gestiune a bazelor de date (SGBD)

4.2 - SGBD MS-ACCESS - prezentare si utilizare

4.3 - Exemplu practic de baza de date cu personalul creata în MS-ACCESS

1.1. ELEMENTE sI PROBLEME TEORETICE FUNDAMENTALE

În acceptiunea moderna, contabilitatea, rolul sau reprezentativ si multiplele functii în activitatea economica, financiara si sociala, are o istorie proprie, ale carei începuturi sunt greu de delimitat datorita trecutului îndepartat al genezei contabilitatii.

Ceea ce constituie o certitudine este faptul ca aparitia contabilitatii si evolutia lenta, sinuoasa a acesteia au ca factor determinant necesitatea practica de a cunoaste anumite realitati de natura economica, financiara, sociala.

Aparitia contabilitatii este nemijlocita de un anumit context economic-social.

FELURILE CONTABILITĂŢII:

Conform legii, fiecare unitate patrimoniala trebuie sa-si organizeze contabilitatea. Numarul si complexitatea lucrarilor contabile depind de marimea unitatii patrimoniale si de domeniul în care îsi desfasoara activitatea. Lucrarile contabile sunt efectuate în cadrul unor compartimente specializate numite servicii sau birouri de contabilitate. Din punct de vedere al momentului, locului si modului de realizare, contabilitatea este de doua feluri:

a. Contabilitatea curenta înregistreaza zilnic operatiile economice, pe baza documentelor justificative privind existenta si miscarea elementelor patrimoniale. Contabilitatea curenta se poate realiza în trei variante:

toate lucrarile contabilitatii se efectueaza într-un singur loc, mai precis într-un compartiment central de contabilitate al unitatii patrimoniale. Aceasta varianta permite coordonarea si controlul, însa data fiind distanta fata de locul producerii fenomenelor economice, da posibilitatea transmiterii unor informatii eronate;

descentralizat - lucrarile contabile sunt efectuate la nivelul subunitatilor din structura de productie si anume sectii, sectoare, ateliere. Aceasta varianta este operativa în sensul înregistrarii exacte în contabilitate a operatiilor economice în cel mai scurt timp de la producerea lor, dar prezinta

dificultati în privinta coordonarii si controlului;

mixt - unele lucrari de contabilitate curenta se executa la nivelul subunitatilor (sectii sau ateliere),

iar alte lucrari contabile sunt efectuate de un compartiment specializat de contabilitate, la nivel central.

b. Contabilitatea periodica se refera la lucrari contabile efectuate la încheierea exercitiului financiar, moment în care se întocmesc lucrari de sinteza, centralizatoare, cum sunt bilantul contabil, situatia patrimoniului, contul de profit si pierdere. Lucrarile de sinteza se întocmesc la anumite termene, pe baza datelor din contabilitatea curenta care sunt prelucrate conform instructiunilor elaborate de Ministerul Finantelor. Lucrarile contabile periodice (de sinteza) satisfac nevoile de informare ale agentului economic sau institutiei publice si reprezinta totodata raportari catre Directiile Judetene ale Finantelor Publice sau conducerea departamentelor si ministerelor. Pe baza lucrarilor contabile periodice, sunt efectuate analize complexe si se elaboreaza decizii importante atât la nivel microeconomic cât si la nivel macroeconomic.

Din punct de vedere al nivelului organismelor pentru care se înfiinteaza, contabilitatea poate fi de trei feluri:

i. Contabilitatea întreprinderii (firmei) se organizeaza la nivelul întreprinderilor care produc bunuri, executa lucrari, presteaza servicii. Contabilitatea firmei (întreprinderii) este organizata în România în dublu circuit, si anume:

contabilitatea financiara are un caracter unitar pentru toti agentii economici, se organizeaza pe baza unor norme elaborate de Ministerul Finantelor. Contabilitatea financiara are drept obiect urmarirea, controlul si prezentarea fidela a patrimoniului, în ansamblu si pe structura, a situatiei financiare si rezultatului exercitiului, prin intermediul documentelor de sinteza, în scopul furnizarii informatiilor necesare elaborarii deciziilor economice. Contabilitatea financiara furnizeaza informatii atât pentru managerii unitatii patrimoniale cât si pentru asociati, actionari, furnizori, clienti, banci, bugetul statului, salariati;

contabilitatea interna de gestiune are ca scop gestiunea interna a unitatii, calcularea costurilor de productie, stabilirea rentabilitatii pe produse, lucrari, servicii, întocmirea bugetelor pe feluri de activitati, furnizarea de informatii necesare în procesul decizional.

ii. Contabilitatea publica este organizata la nivelul institutiilor publice din administratie, învatamânt, sanatate, aparare, cultura si arta etc. si urmareste executia de casa a bugetului statului, bugetelor locale, bugetului asigurarilor sociale de stat, gestiunea datoriilor publice si alte operatii financiare

specifice sectorului neproductiv.

iii. Contabilitatea nationala este organizata la nivelul economiei nationale si prezinta sintetic activitatea economica a unei natiuni urmarind evolutia Produsului Intern Brut, modificarile în structura de ramura si teritoriala a economiei, marimea si structura avutiei nationale, relatiile financiare si fluxurile monetare.

Din punct de vedere al conturilor utilizate, în raport de sfera de cuprindere a acestora:

Contabilitatea sintetica - foloseste conturile sintetice de gradul I si II;

Contabilitatea analitica - foloseste conturi analitice. În fiecare unitate patrimoniala functioneaza în paralel si în strânsa legatura contabilitatea sintetica si contabilitatea analitica. Orice operatie economica înregistrata în contabilitatea analitica este necesar sa fie reflectata si în contabilitatea sintetica.

MANAGEMENTUL RESURSELOR UMANE

Managementul este unul din factorii esentiali care explica de ce o tara este bogata sau saraca. Managementul este o arta si nu una oarecare, ci arta artelor pentru ca pune în valoare talentele oamenilor. Din cele doua definitii rezulta ca managementul are un pronuntat caracter uman. Conducerea înseamna o retea de oameni care lucreaza împreuna pentru a atinge obiectivele urmarite de catre firme, fiecare structura a firmei îsi organizeaza si conduce propriile afaceri cu singurul amendament ca trebuie sa-si justifice rezultatele în fata conducerii companiei din care face parte.

Conditii noi în care se desfasoara managementul firmelor din România:

1. Trebuie sa faca fata unui efort considerabil de adaptare la conditiile pietei. Acest efort de adaptare ridica probleme cu totul noi, complexe, greu de solutionat;

2. Toate aspectele de management din cadrul firmei duc la 2 raspunsuri foarte clare:

· ce anume trebuie sa faca firma pentru a fi profitabila, competitiva? acest raspuns nevenind din interiorul firmei, el trebuind cautat în afara.

· cum sa faca ceea ce trebuie sa faca ? acest raspuns vine din interior.

3. Activitatea se desfasoara într-un pronuntat caracter de incertitudine si riscuri. Aceasta stare de lucruri deriva din faptul ca firmele nu-si mai pot programa activitatea în conditiile de certitudine pentru ca activitatea e influentata de o multime de factori greu de stapânit. În acest context rezulta 2 concluzii:

· planificarea în cadrul firmei e în toate cazurile un compromis între necesitatile si posibilitatile de cunoastere;

· aceasta lipsa de certitudine din programe, din planuri permanent suplinita de cercetari, de studii.

4. Largirea, amplificarea factorilor generatori de stocuri, deci stocurile pe toate palierele activitatii, stocuri care presupun imobilizari de fonduri, costuri mari cu dobânzi si alte consecinte si ca trebuie sa fie o preocupare permanenta a managementului contracararea factorilor generatori de stocuri.

5. Asistam la un nou comportament al oamenilor - performantele managerilor se masoara prin gradul de punere în valoare a performantelor omului.

6. Marginalitatea cercetarii stintifice - managementul trebuie sa gaseasca resurse financiare pentru promovarea cercetarii.

7. Timpul înseamna profit sau pierdere. De asemenea, timpul nu e al producatorului, este al clientului si al bancilor.

8. Asistam la a treia dimensiune a dezvoltarii sociale:

· dezvoltarea informationala, care presupune o modificare rationala a comportamentului. Cunoasterea înseamna constientizare, civilizatie si perspective iar managementul trebuie sa aiba în prim-plan procesul de adaptare a resurselor umane la acest proces calificativ esential.

9. Avem înca în cadrul firmelor un management neadaptat în întregime la cerintele pietei.

10. Restructurarea, atât globala cât si secventiala a întregii activitatii economice. Restructurarea este trecerea de la organizarea piramidala la organizarea orizontala, la construirea de structuri plate, autonome, stimulative.

11. Globalizarea activitatii economice - economia mondiala are tendinte sa devina un stat, un sistem în care elementele sistemului se conditioneaza tot mai puternic de la o zi la alta.

Cerinte la care trebuie sa raspunda:

1. Atât firma cât si oamenii se pot legitima si aprecia, salariza si stimula numai în raport cu valoarea adaugata.

2. Sa situeze ca obiective prioritare ale firmei între alti indicatori de performanta urmatorii: productivitatea muncii, investitiilor, gradul de absorbtie a pietei, inovarea, valoarea adaugata, succesul în concurenta si gradul de eliminare a punctelor slabe ale firmei.

3. Utilizarea unor pârghii si mijloace adecvate de stimulare a personalului.

Factorii care stimuleaza oamenii:

1. Atribuirea de responsabilitate (acestei pârghii i se acorda 24% din economia generala a mijloacelor de stimulare);

2. Delegarea de autoritate 16%;

3. Salariul 15%;

4. Stimularea salariatului de a-si forma o cariera 14,7%;

5. Ambitia 8,8%;

6. Crearea posibilitatii ca salariatul sa-si formeze un renume 6,7%;

7. Gradul de siguranta pe care îl garanteaza firma;

8. Politica de cadru a firmei 3,6%;

9. Premierea 2%;

10. Acordul între orarul de lucru si interesele salariatilor;

11. Utilizarea rationala a factorilor geografici.

Managementul personalului dintr-o organizatie este în acelasi timp o arta dar si o stiinta. Este

cunoscuta paradigma ca organizatiile se nasc, ating un anumit nivel de dezvoltare urmând apoi

declinul si disparitia. Aceasta cale este însa lunga si plina de zigzaguri. Dar ceea ce nu au facut cu

suficienta competenta organizatiile pâna de curând, a fost un management de personal competent.

Adesea în aceasta arie a predominat si înca este prezent empirismul, practicile nestiintifice si

metodele intuitive de conducere. De aici numeroasele erori, conflicte între patronat si sindicate

etc. Cel mai bine este surprins acest fenomen în contextual tarilor care traverseaza o perioada de

tranzitie social-economica si unde schimbarea se impune cu stringenta. Psihologia schimbarii

organizationale este complexa, în aceasta arie lucrurile se petrec cu o mare repeziciune. Se nasc

mereu noi organizatii si multe dintre ele dispar, uneori înainte de a-si începe activitatea.

Numeroase organizatii cu traditie necesita retusuri serioase, fac eforturi pe linia schimbarii, dar

drumul este greu deoarece lipsesc o serie de verigi care sa le asigure succesul. Una dintre verigile

esentiale de care depinde productivitatea unei organizatii, indiferent de natura ei, este aceea de

personal. Managementul personalului a devenit o stiinta care se impune cu tot mai mare

pregnanta în organizatiile contemporane. Pâna nu de mult considerate o cenusareasa a

organizatiei, azi departamentele de resurse umane si activitatile de management a personalului,

primesc o pondere din ce în ce mai mare. Daca ne gândim la o companie nou înfiintata, unde

patronul a investit în dotarea ei cu o tehnologie moderna, putem considera ca intentiile sale

referitor la dotare vor asigura si o productie performanta? Raspunsul este negativ. Tehnica trebuie

utilizata competent, de catre un personal cu reale aptitudini si deprinderi în domeniu, deci ei

trebuie recrutati, selectionati si instruiti. Apoi, sa nu uitam ca personalul trebuie motivat inteligent

pentru a nu parasi organizatia si pentru a fi multumit de ceea ce se întâmpla în aceasta. Într-o

organizatie trebuie construita o cultura, la locurile de munca trebuie creat un anumit climat etc.

Toate aceste aspecte nu pot fi rezolvate prin masuri populiste, lipsite de un fundament stiintific.

De aceea, un rol important este si organizarea cit mai eficienta a structurii companiei, cu delimitarea stricta a functiunilor fiecarui departament, cit si a interconectarii acestora în scopul unei mai bune comunicari inter-departamentale.

RECRUTAREA sI SELECŢIA RESURSELOR UMANE.

ETAPE. FACTORI. MECANISME sI INSTRUMENTE

SURSE sI METODE DE RECRUTARE

Recrutarea este o etapa fireasca în procesul de elaborare a strategiei si planificarii resurselor umane. Ea reprezinta o etapa de baza a asigurarii personalului, etapa foarte importanta ce necesita tehnici speciale ; calitatea recrutarii conditionând performantele viitoare ale firmei.

Astfel, recrutarea reprezinta un proces de cautare, identificare, localizare si atragere a candidatilor potentiali din care se vor selecta cei mai competitivi si care corespund cel mai bine cerintelor si intereselor organizatiei. Totodata, recrutarea este un proces public prin care oferta devine cunoscuta celor interesati si reprezinta o comunicare în dublu sens: organizatie - candidat si candidat - organizatie.

Obiectivul fundamental al recrutarii permite identificarea unui numar suficient de mare de candidati care îndeplinesc conditiile de a fi selectati.

Recrutarea reprezinta preluarea efectiva din rândul indivizilor selectionati, pe aceia ale caror cunostinte profesionale în domeniu, personalitate si aptitudini, corespund cel mai bine posturilor vacante scoase la concurs.

Recrutarea de indivizi pentru unitatile si institutiile publice, trebuie sa aiba deci în vedere pe lânga profesionalism, personalitatea si aptitudinile acestora.

Temperamentul este forma de manifestare a personalitatii în ceea ce priveste energia, rapiditatea, regularitatea si intensitatea proceselor psihice, reprezentând latura formala dinamica a personalitatii.

Atitudinile sunt însusirile fizice si psihice cu ajutorul carora individul realizeaza cu eficienta o lucrare; ele indica posibilitatile certe ale individului, au la baza anumite structuri functionale ce se vor reflecta în calitatea activitatii desfasurate în viitor.

Tipologia recrutarii :

strategica - corespunde unor nevoi strategice pentru un segment pentru care se pot asigura locuri de munca mai durabile, motivante si recompensatorii;

temporara - corespunde unor nevoi aparute la un moment dat determinate de: demisii, serviciul militar, studii, concedii pre si postnatale, promovari, detasari, transferuri;

sistematica (permanenta) - pentru firmele mari;

spontana - atunci când este nevoie, pentru firmele mici.

Recrutarea este un proces :

care presupune un contact direct între angajator si solicitant;

public care se serveste de mijloacele de informare în masa, de serviciile publice de ocupare si mediere oferite de Agentia Nationala de Ocupare Profesionala , de relatiile personale, de târguri si burse de locuri de munca;

bidirectionat întrucât atât angajatorul, cât si angajatul evalueaza avantajele si dezavantajele;

de comunicare între diferite organizatii si persoane, fiecare transmitând propriile semnale;

transparent când se poate verifica calitatea si adevarul informatiilor care circula cu privire la cererea de personal si la mediul din organizatii (conditii de munca, programe, recompense, relatii umane).

Procesul de recrutare este influentat de o serie de factori de natura interna si de natura externa.

Factorii externi sunt:

conditiile de pe piata muncii, adica cererea de forta de munca si oferta de forta de munca;

calitatea modelelor educationale, capacitatea sistemului de a face fata nevoilor de recrutare;

atractivitatea zonei de amplasare - natural, turistic, facilitati;

cadrul legislativ /juridic si institutional al pietei muncii (Inspectia Muncii, Tribunalele Muncii, Agentia Nationala de Ocupare si Formare Profesionala);

functionarea relatiei de parteneriat social între patronatele reprezentative, sindicatele reprezentative si contractele colective de munca.

Factorii interni depind de:

imaginea, reputatia si prestigiul organizatiei care prezinta o mai mare sau mai mica atractivitate pentru candidati;

preferintele candidatilor în functie de nivelul lor de educatie si formare profesionala, de domeniul de activitate, de aspiratii diverse;

obiectivele organizatiei si cultura organizationala în relatie cu recrutarea;

situatia economico-financiara a întreprinderii;

aplicarea si respectarea unor principii în recrutare (egalitate, nediscriminare);

sisteme de recompense, inclusiv cele sociale.

Metode si surse de recrutare

Sursele interne ale recrutarii se refera la promovarea din rândul angajatilor organizatiei. Aceasta metoda prezinta un câmp limitat de aplicare si avantaje multiple, dintre care amintim : cunoasterea punctelor slabe si ale celor forte, selectia mai rapida, atasamentul fata de organizatie, cunoasterea mediului si a structurii organizationale, riscul unor decizii eronate mai mic, costul de integrare comparativ mai mic.

Promovarea poate prezenta si o serie de dificultati potentiale atunci când nu exista personal care sa poata raspunde noilor exigente, precum si o serie de dezavantaje, dintre care amintim: inertia în promovarea noului, exagerarea experientei în favoarea competentei, aparitia de posturi vacante în lant producându-se astfel « efectul de unda « si necesitând noi recrutari, costuri de pregatire mai mari.

Recrutarea din surse externe prezinta o serie de :

avantaje

un numar mai mare de candidati potentiali având astfel un numar mai mare de posibilitati de selectie dupa criterii de competenta;

comparare între candidatii interni si cei externi;

sursa potentiala de inovare, idei, suflu nou;

îmbogatirea potentialului uman al organizatiei;

reducerea costurilor interne de pregatire.

dezavantaje

recrutare mai dificila, durata mai mare;

riscul de a nu raspunde la criteriile de competenta si performanta;

cost mai ridicat al recrutarii si, respectiv, al selectiei si integrarii.

Selectia

Selectia personalului este acea componenta a managementului resurselor umane ce reprezinta un proces de alegere pe baza unui pachet de criterii bine definit, a celui mai potrivit si competitiv candidat pentru ocuparea unui post. Selectia urmeaza, în mod logic, procesului de recrutare.

Activitatea de selectie profesionala, realizându-se la nivelul întreprinderilor, de catre specialistii laboratoarelor de psihologie, pretinde o analiza atenta a profesiunilor care se practica în unitatile respective, stabilind o concordanta între caracteristicile acestor profesiuni si posibilitatile de ordin fizic, psihic si informational pe care le prezinta candidatii.

Strategia de selectie presupune:

definirea riguroasa a criteriilor;

stabilirea tehnicilor si metodelor de colectare a informatiilor;

folosirea informatiilor în procesul de selectie;

evaluarea rezultatelor si a eficientei selectiei.

Metodele de selectie se împart în metode empirice si metode stiintifice.

Metodele de selectie empirice, în general, nu sunt bazate pe criterii riguroase, ci pe recomandari, impresii, modul de prezentare la interviu al candidatilor, existând chiar si practici controversate precum analiza grafologica si detectorul de minciuni.

Metodele de selectie stiintifice presupun:

criterii stiintifice;

metode si tehnici adecvate;

se desfasoara în etape.

Principalele metode si etape corespunzator criteriilor adecvate postului respectiv:

alegerea preliminara a solicitantilor care vor face obiectul selectiei;

cererea de angajare, scrisoarea de intentie;

interviul pentru angajare:

traditional;

structurat;

semistructurat;

situational.

lista pentru angajare;

verificarea referintelor;

examen medical;

interviu final;

decizia de angajare.

Comportamentul organizatiilor este foarte variat, dar respecta în general modelul teoretic, ideal prezentat mai sus.

Selectia profesionala nu reprezinta numai verificarea initiala, pe baza examenului psihologic, a unor candidati pentru anumite posturi de munca. La început ea ajuta angajarea în productie. Dar verificarea acestui diagnostic este ulterior absolut necesara, prin studierea comportamentului individului fata de mediul fizic, real, fata de climatul psihosocial, fata de colectivul de munca unde lucreaza muncitorul selectionat, reactiile sale fata de sarcinile profesionale, rezultatele muncii, modificarea eventuala a intereselor, a aptitudinilor.

STRUCTURA ORGANIZATORICĂ

Structura sau forma unei organizatii depind de functia sa. Organizatiile evolueaza de la unitati functionale singulare la unitati complexe implicate într-un mare numar de activitati, motiv pentru care devine esentiala împartirea sarcinilor între membrii organizatiei. Apar totodata noi functii al caror loc si rol trebuie sa fie stabilite. Nevoia de a coordona diferitele activitati dau nastere unei ierarhii care este proiectata în asa fel încât sa le permita managerilor sa detina controlul asupra organizatiilor, sa asigure îndeplinirea nevoilor angajatilor si sa ia decizii mai bune. Vom discuta diferitele moduri în care organizatiile încearca sa îsi proiecteze structura pentru a-si atinge obiectivele, precum si despre necesitatea acordarii unei importante deosebite diferentierii activitatilor desfasurate în conditiile integrarii lor într-un mod care sa permita organizatiei sa îsi atinga obiectivele.

O organizatie reprezinta alocarea si utilizarea de resurse (umane, materiale si financiare) în vederea atingerii unor obiective. Rezulta din aceasta definitie ca o organizatie ale caror resurse nu sunt structurate eficace sau ale carei procese nu sunt utilizate potrivit, nu va fi eficace în a-si atinge obiectivele. Din acest motiv managerii trebuie sa se procupe de modul în care este structurata sau proiectata organizatia si de modul în care opereaza sau functioneaza. Aceasta abordare duala: organizationala si functionala a fost numita abordarea structura-functie.

Exista pareri diferite ale teoreticientilor despre relatia dintre structura si functie. Unii considera ca trebuie stabilita întâi structura organizationala (forma), si ca apoi structura va genera modul în care organizatia va opera (functia). Altii adopta parerea conform careia forma este generata de functie, adica structura trebuie întocmita pentru a permite usurarea îndeplinirii functiei.

Majoritatea organizatiilor care urmaresc obtinerea unui profit apar atunci când o persoana (întreprinzatorul) are ideea crearii unui produs pe care spera ca îl vor dori consumatorii. Principalele sarcini sunt în acest moment obtinerea capitalului necesar finantarii afacerii, obtinerea de materii prime, crearea sau cumpararea echipamentelor care vor fi folosite, angajarea muncitorilor, producerea si apoi vânzarea produsului.

Toate sarcinile din organizatia incipienta îi revin fondatorului, ceea ce conduce la forma de organizare pe care Henry Mintzberg a numit-o structura simpla. O structura simpla este caracterizata de relatia fondator/proprietar cu toate posturile si functiile angajatilor.

Puterea este detinuta aproape în exclusivitate de o singura persoana. Luarea deciziilor este simpla si eficienta; directorul trebuie sa se implice în toate domeniile, ceea ce face din structura simpla cea mai riscanta structura.

Pentru împartirea unei organizatii în grupuri sau unitati de munca, trebuie sa se tina cont de faptul ca este importanta gruparea oamenilor în asa fel încât sa fie asigurate comunicarea, coordonarea si cooperarea dintre oameni si împartasirea unor obiective si resurse comune.

Literatura de specialitate indica urmatoarele moduri de formare a grupurilor (H. Mintzberg):

1. Gruparea dupa cunostinte sau abilitati. Majoritatea universitatilor sunt organizate dupa arii disciplinare. Functiile universitare sunt diferentiate dupa nivelul de cunostinte (de la preparatori pâna la profesori universitari). Un alt gen de organizatii astfel grupate sunt spitalele.

Gruparea dupa procese de munca si functii (Organizarea functionala). Majoritatea organizatiilor care realizeaza productie sunt organizate în acest mod. Un numar de oameni sunt implicati în productie, altii în cercetare si dezvoltare, altii în vânzari sau marketing, altii în finante si contabilitate, si altii în functiile legate de personal.

3. Gruparea în functie de timp. Uneori oamenii sunt grupati dupa perioada în care lucreaza (schimburi). Acest mod de grupare poate fi folosit în corelare cu procesele de munca si functiile.

4. Gruparea dupa produs sau rezultat. Astfel sunt formate unitati pe baza produsului sau serviciului rezultat.

5. Gruparea în functie de client. Unele organizatii formeaza grupuri care se orienteaza catre diferite categorii de clienti.

6. Gruparea în functie de loc. Acest lucru înseamna de obicei ca sunt formate unitati în acord cu aria geografica pe care o deservesc sau în care sunt localizate.

În unele cazuri într-o organizatie pot aparea mai pot aparea mai multe tipuri de grupare. Gruparea trebuie sa determine o mai strânsa interdependenta între fluxurile de lucru si procese; oamenii lucreaza mai usor si mai repede daca sunt grupati. Uneori gruparea duce la interactiuni sociale si comunicare mai bune, mai ales atunci când oamenii trebuie sa lucreze împreuna.

Fig. nr. 1 - Organigrama ierarhic-functionala

Indiferent de tipul gruparilor din cadrul organizatiei, este importanta stabilirea viabilitatii fiecarui post individual prin descrierea postului. Descrierea postului trebuie sa indice sarcinile, obiectivele si responsabilitatile postului, competentele necesare pentru ocuparea postului si relatiile postului cu celelalte posturi din grupul de munca. Odata stabilite posturile, este important sa se determine daca postul trebuie sa fie simplu (cât mai putine sarcini) sau sa fie mai complex. Tendinta actuala în proiectarea posturilor este încercarea de a largi si îmbogati postul.

Activitatile legate în mod direct de productie constituie functiunile de baza ale organizatiei, iar cele care creeaza conditii pentru buna desfasurare a acestora (contabilitate, resurse umane, aprovizionare etc.) sunt numite functiunile de sustinere.

Se pune întrebarea daca este mai eficienta îndeplinirea tuturor functiunilor (productie si administratie), cu exceptia vânzarilor, în amplasamentul central al organizatiei (centralizare) sau crearea de filiale care sa desfasoare operatii autonome (descentralizare).

O modalitate de reorganizare a afacerii în jurul noilor produse este combinarea acestora cu functiunile principale deja stabilite. Problema pe care o ridica acest tip de organizare consta în faptul ca fiecare angajat ar avea doi sefi (un sef de productie si un sef functional). Aceasta dubla subordonare prezinta un dezavantaj, pentru ca indivizii pot fi derutati, neîntelegând caruia dintre sefi trebuie sa îi fie loial în cazul neîntelegerii dintre cei doi. Pentru ca acest tip de organizare sa functioneze, cei doi sefi trebuie sa fie priviti ca egali, sa adopte politici si prioritati manageriale similare si sa acorde recompense si sanctiuni corecte angajatilor.

Indiferent de tipul gruparilor din cadrul organizatiei, este importanta stabilirea viabilitatii fiecarui post individual prin descrierea postului. Descrierea postului trebuie sa indice sarcinile, obiectivele si responsabilitatile postului, competentele necesare pentru ocuparea postului si relatiile postului cu celelalte posturi din grupul de munca. Odata stabilite posturile, este important sa se determine daca postul trebuie sa fie simplu (cât mai putine sarcini) sau sa fie mai complex. Tendinta actuala în proiectarea posturilor este încercarea de a largi si îmbogati postul.

Activitatile legate în mod direct de productie constituie functiunile de baza ale organizatiei, iar cele care creeaza conditii pentru buna desfasurare a acestora (contabilitate, resurse umane, aprovizionare etc.) sunt numite functiunile de sustinere.

Se pune întrebarea daca este mai eficienta îndeplinirea tuturor functiunilor (productie si administratie), cu exceptia vânzarilor, în amplasamentul central al organizatiei (centralizare) sau crearea de filiale care sa desfasoare operatii autonome (descentralizare).

O modalitate de reorganizare a afacerii în jurul noilor produse este combinarea acestora cu functiunile principale deja stabilite. Problema pe care o ridica acest tip de organizare consta în faptul ca fiecare angajat ar avea doi sefi (un sef de productie si un sef functional). Aceasta dubla subordonare prezinta un dezavantaj, pentru ca indivizii pot fi derutati, neîntelegând caruia dintre sefi trebuie sa îi fie loial în cazul neîntelegerii dintre cei doi. Pentru ca acest tip de organizare sa functioneze, cei doi sefi trebuie sa fie priviti ca egali, sa adopte politici si prioritati manageriale similare si sa acorde recompense si sanctiuni corecte angajatilor.

Fig. nr. 2 - Organizare matriceala

ASPECTE ALE PLANIFICĂRII ORGANIZAŢIONALE

Acest aspect se refera la numarul de subordonati pentru care un manager trebuie sa fie direct responsabil. Unii teoreticieni considera ca aria de control optima pentru un manager este de sase pâna la opt oameni, deoarece în conditiile depasirii acestui numar managerul nu ar avea timp sa stabileasca relatii cu fiecare în parte, iar în conditiile conducerii unui numar mai mic de oameni, managerul poate deveni prea autoritar.

Aria de control a unui manager variaza însa de la o situatie la alta; în unele situatii este mai potrivita îngustarea ariei de control, iar în altele, largirea acesteia. În determinarea ariei de control trebuie luati în considerare o serie de factori, printre care:

· Complexitatea sarcinilor. Unele activitati mai complexe pot necesita implicarea directa a managerului într-o masura mai mare decât activitatile simple de rutina. Aria de control trebuie diminuata în cazul activitatilor mai complexe.

· Experienta si capacitatile celor condusi. Angajatii cu experienta sau capacitati mai reduse au nevoie mai mare de contactul direct cu managerul, cel putin pâna la dezvoltarea acestora, motiv pentru care aria initiala de control poate fi redusa initial, si apoi extinsa pe parcurs.

· Filozofia conducerii organizatiei. Acest factor poate determina diferite dimensiuni ale ariei de control într-o organizatie în functie de orientarea spre centralizare (arie de control redusa) sau descentralizare (arie de control extinsa).

· Capacitatile si experienta managerului. Managerul poate fi lipsit de experienta sau de capacitati, motiv pentru care aria sa de control poate fi mai mica. Este important sa nu se considere ca toti managerii de la acelasi nivel ierarhic trebuie sa aiba aceeasi arie de control.

· Cererea pentru produsul sau serviciul oferit. Unele domenii pot avea nevoie de o arie de control mai larga datorita cererii mari pentru produsele sau serviciile oferite. De exemplu, într-o universitate mare, rectorul poate avea 20 de facultati în subordine, în timp ce în una de dimensiuni reduse numai doua sau trei.

Un alt aspect legat de aria de control îl reprezinta dimensiunile ierarhiei (numarul de nivele ierarhice) organizatiei. Unele organizatii sunt relativ plate (au relativ putine nivele ierarhice), în timp ce altele au mai multe nivele ierarhice (organizatii puternic ierarhizate). În general, organizatiile cu arii de control mai largi au mai putine nivele si pot fi considerate plate.

Iata câteva dintre diferentele dintre organizatiile plate si cele puternic ierarhizate:

Tab. nr. 1

|

ORGANIZAŢIE PUTERNIC IERARHIZATĂ |

ORGANIZAŢIE PLATĂ |

|

1. Arie de control îngusta. |

1. Arie de control larga. |

|

2. Cresterea lungimii liniilor de comunicare. |

2. Linii de comunicare mai scurte. |

|

3. Subalternii sunt mai putini numerosi si pot fi condusi mai îndeaproape. |

3. Subalternii sunt prea numerosi si nu pot fi condusi îndeaproape. |

|

4. Împartirea autoritatii între managerii de pe mai multe nivele. |

4. Autoritatea este localizata pe mai putine nivele. |

|

5. Delegarea nu este la fel de importanta ca supravegherea directa. |

5. Delegarea este esentiala. |

Liniile de comunicare sunt mai lungi si posibilitatea aparitiei de blocaje informationale este mai mare în organizatiile puternic ierarhizate. De asemenea, în organizatiile mai plate managerii apeleaza de obicei la delegare si acorda mai multa autonomie subalternilor.

Afacerile moderne au tendinta de a trece la forme de organizare aplatizate pentru a îmbunatati comunicarea, pentru a introduce practica delegarii si pentru a creste responsabilitatea fiecarui angajat, în conditiile eliminarii nivelelor manageriale inutile. Printre dezavantajele aplatizarii organizatiilor se numara si nemultumirea managerilor de pe nivele ierarhice inferioare care, vazându-si eliminate posibilitatile de avansare, îsi cauta alte locuri de munca. Pentru a functiona eficient, acest tip de organizare are nevoie de manageri talentati.

Factorii esentiali în proiectarea unei organizatii sunt urmatorii:

Sarcinile individuale. Unitatea de baza în orice organizatie o reprezinta sarcina individuala. Sarcinile sunt determinate în urma analizarii functiilor necesare operarii afacerii. O sarcina este de obicei îndeplinita de un individ, dar unele organizatii privesc sarcinile ca responsabilitate a unei echipe.

În organizatiile traditionale sarcinile individuale sunt îndeplinite de indivizi, care formeaza o echipa, o sectie sau un departament.

Departamentele. Pe masura ce o organizatie se dezvolta, sarcinile individuale sunt grupate în subunitati sau departamente. Stabilirea numarului de departamente reprezinta o decizie organizationala importanta.

În unele organizatii exista posibilitatea organizarii departamentelor în jurul unor elemente comune. Diferitele sarcini individuale pot fi împartite dupa functie, dupa locatie, dupa produs, dupa consumator sau dupa alte dimensiuni. Departamentele pot fi create de asemenea în functie de o dimensiune centrala (de exemplu, dupa functie) si apoi sa se structureze celelalte unitati dupa o alta dimensiune (produs, locatie sau consumator).

Ideea centrala este aceea ca structura creata trebuie sa repartizeze oamenii si sarcinile în asa fel încât sa fie asigurate comunicarea, cooperarea, îndeplinirea sarcinilor, distribuirea resurselor si luarea de decizii în modul cel mai eficace cu putinta.

Plecând de la ideea ca organizatiile care realizeaza produse diferite sunt organizate si conduse în mod diferit, P.R. Lawrence si J.W. Lorsch au creat modelul diferentiere-integrare al organizatiilor. Ei au observat ca nu numai companiile care realizeaza produse diferite trebuie sa fie organizate în mod diferit, ci chiar subunitatile sau departamentele din cadrul aceleCalarasi companii au sarcini, obiective, oameni si termene diferite si trebuie deci sa fie organizate si conduse în moduri diferite. Diferentierea dintr-o organizatie trebuie sa fie planificata. Aceste unitati diferite au însa caracteristici unice, si ar trebui sa fie integrate pentru a coopera în vederea atingerii obiectivelor organizationale.

Este o provocare pentru organizatie sa permita diferentierea necesara în conditiile integrarii. Unele organizatii creeaza comitete responsabile cu asigurarea integrarii departamentelor, care sunt alcatuite din reprezentanti ai fiecarui departament, în timp ce alte organizatii angajeaza o persoana responsabila cu coordonarea, si care trebuie sa contacteze diferitele unitati si sa creeze legaturi între ele.

Uneori modul în care o organizatie a fost proiectata nu mai este adecvat, adica nu permite rezolvarea unor probleme neprevazute, motiv pentru care sunt create unitati sau mecanisme cu caracter temporar. Cel mai des sunt utilizate echipele dedicate unei sarcini (task force) si comitetul, termeni confundati adesea. Echipele dedicate unei sarcini se refera la un numar de oameni carora li se atribuie îndeplinirea unei sarcini pe o anumita perioada de timp. Un comitet poate fi creat pe o perioada mai lunga de timp pentru a se ocupa de probleme recurente. Unele organizatii au comitete permanente a caror responsabilitate este rezolvarea unor probleme care apar în mod obisnuit.

Exista organizatii în care structurile cu caracter temporar pot deveni chiar o regula în structurarea afacerii. Este cazul organizarii pe proiecte. Echipele de proiect sunt constituite si functioneaza doar pe durata realizarii proiectului. Totusi, în multe cazuri, experienta astfel dobândita conduce la utilizarea echipei si în cadrul altor proiecte similare urmatoare. Totusi, în multe cazuri, experienta astfel dobândita conduce la utilizarea echipei si în cadrul altor proiecte similare urmatoare. Este cazul activitatii de constructii, proiectare si cercetare, consultanta etc. în care lucrul pe proiecte constituie regula.

Proiectele sunt "întreprinderi" cu durata de actiune limitata care vizeaza realizarea unui produs sau serviciu cu caracter de unicat, presupun realizarea unor activitati de natura nestandardizata si vizeaza încadrarea într-un termen de executie, buget si specificatii de calitate stricte si prestabilite.

Exista de asemenea cercul de calitate (initial numit cercul de control al calitatii), care reprezinta un grup de oameni, de obicei din diferite unitati ale aceleiasi organizatii, întrunit pentru examinarea si furnizarea de recomandari cu privire la îmbunatatirea muncii în organizatie si care poate functiona chiar si câtiva ani.

În anumite conditii poate deveni evident ca unele dintre structurile existente nu reprezinta cel mai bun mod de a proiecta organizatia. Pentru eficientizarea activitatii, este uneori necesara restructurarea sau reproiectarea organizatiei sau a unor parti ale sale.

Îmbogatirea postului. Unul dintre modurile de reproiectare a organizatiei îl reprezinta restructuarea sarcinilor indivi-duale, astfel încât oamenii sa efectueze sarcini complete, iar nu parti dintr-o sarcina. Aceasta remodelare a proiectarii postului se numeste îmbogatirea postului iar importanta sa a fost subliniata de Frederick Herzberg. El a sustinut faptul ca oamenii sunt demotivati atunci când simt ca munca lor le ofera slabe sanse de autodepasire, putina recunoastere si un slab sentiment ca au o contributie importanta. Modul prin care poate fi determinata o crestere a motivarii îl reprezinta restructurarea sarcinilor de baza.

Cresterea motivarii este obtinuta atunci când sarcinile sunt combinate în asa fel încât oamenii simt ca fac un lucru important si ca aduc o contributie reala la succesul organizatiei. Muncitorii se simt satisfacuti la îndeplinirea unei sarcini complete, care le aduce în plus senzatia ca învata lucruri noi. Toate acestea semnifica îmbogatirea postului - mai multa autonomie, varietate si sansa cresterii contactelor interpersonale.

Largirea postului. O abordare apropiata de îmbogatirea postului o reprezinta largirea postului, care reprezinta cresterea întinderii postului adica marirea cantitatii sarcinii de executat. Un post poate fi largit fara a fi îmbogatit. De exemplu, o persoana care se ocupa de întretinerea birourilor, poate beneficia de o largire a postului care consta în responsabilitatea de a se ocupa de 6 birouri în loc de 4. Aceasta îl va forta sa îsi planifice mai bine timpul si sa realizeze mai multe pentru companie cu acelasi salariu. Acest fapt nu conduce la evolutie personala sau profesionala dar poate fi eficace în conditiile în care persoana respectiva se plictiseste pentru ca nu are suficient de lucru.

Un alt mod de a reproiecta o organizatie îl reprezinta descentralizarea sa prin mutarea autoritatii si responsabilitatii catre baza organizatiei, în asa fel încât activitatile desfasurate de ocupantii posturilor de conducere sa fie mai aproape de nivelele operationale.

Pe masura ce o companie creste, anumite functii sau sarcini pot fi în continuare responsabilitatea managerilor de vârf sau a fondatorilor, dar trebuie luata o decizie în legatura cu numarul de activitati care trebuie descentralizate si numarul de activitati a caror centralizare trebuie pastrata.

De exemplu, în cazul unui lant de standuri cu racoritoare aflat în crestere, managementul poate decide sa pastreze centralizate activitatile de contabilitate, resurse umane, aprovizionare, verificarea calitatii produselor si curateniei sau poate descentraliza la nivelul standurilor activitatile de control a veniturilor si cheltuielilor, angajarea si concedierea oamenilor, aprovizionarea pentru a diminua încarcarea cu activitati a managerilor de pe nivelele ierarhice superioare, a reduce costurile la nivelul departamentelor centrale si a asigura cresterea implicarii angajatilor de la nivelele ierarhice inferioare în operarea afacerii.

1.3 ORGANIZAREA sI FUNCŢIUNILE DEPARTAMENTULUI SALARIZARE - PERSONAL

Relatiile unitatii patrimoniale cu salariatii se refera la stabilirea drepturilor salariale, a sporurilor si a adaosurilor, a premiilor, a indemnizatiilor pentru concediile de odihna si a celor pentru incapacitatea temporara de munca si a altor drepturi în bani si/ sau în natura datorate de unitate personalului pentru munca prestata.

Drepturile de personal reprezinta drepturi banesti sau în natura cuvenite personalului pentru munca prestata sau cele decurgând din calitatea de salariat. Salariul este compus din salariul de baza , sporurile si adaosurile la acesta. Sporurile se acorda pentru conditii deosebite de munca, pentru orele suplimentare, vechime, lucrul pe timp de noapte etc. În ceea ce priveste adaosurile avem: adaosul de acord, premii, cota parte din profit etc.

Rolul departamentului salarizare din cadrul unei unitati patrimoniale (prin aceasta întelegându-se orice forma de organizare juridica) poate fi exprimat succint prin atributiile acestuia. Exceptând functia de management resurse umane, ce face obiectul de lucru al departamentului resurse umane, principalele atributii sunt:

evidenta angajatilor;

calculatia drepturilor salariale cuvenite conform planului de salarizare convenit în Contractul colectiv sau contractul individual de munca (aceasta incluzând si o evidenta a volumului de munca prestata, pe baza normarii sau stabilirii unei modalitati de apreciere a muncii prestate);

calculatia obligatiilor de plata catre bugetul de stat si bugetul asigurarilor sociale de sanatate, etc, atât pentru angajat, cât si pentru angajator;

întocmirea documentelor de evidentiere a platilor salariale (în speta fluturasii si statele de plata);

eliberarea de adeverinte pentru salariatii institutiei, întocmirea si depunerea diverselor situatii statistice: CAS, somaj, sanatate, impozitul pe venitul global;

eliberarea de adeverinte, acte din dosarul profesional al salariatilor, întocmirea de situatii statistice cu personalul pentru C.A. si DGFPCalarasi, planificarea concediilor de odihna;

întocmirea dispozitiilor privind încadrarea, promovarea, avansarea, sanctionarea, suspendarea sau încetarea raporturilor de munca sau de serviciu ale salariatilor, completarea Carnetelor de munca, a statelor de functiuni;

2.1 DOCUMENTELE CONTABILE CARE STAU LA BAZA ACORDĂRII SALARIILOR

1. Contractul de munca. Se întocmeste pe formular tipizat pus la dispozitie de Camera de Munca teritoriala, la care unitatea poate adauga si înregistra anexe, potrivit intereselor proprii si elementelor negociate cu salariatul. În întreprinderile în care s-a încheiat un contract colectiv de munca, prevederile contractului individual de munca trebuie puse de acord cu cele ale contractului colectiv de munca.

Din punct de vedere contabil, contractul de munca înregistrat la Camera de Munca teritoriala atesta realitatea relatiei de munca cu persoana care-l semneaza si nivelul datoriei angajatorului în legatura cu salariul angajatului.

Contractul de munca sta la baza întocmirii statului de salarii lunar.

Documente de evidenta cantitativa a timpului sau volumului de munca

În functie de tipul de relatie contractuala de munca, aceste documente vor fi adaptate astfel:

În prezent, din motive de securitate si pentru a controla accesul în unitate, s-au dezvoltat sisteme integrate bazate pe cartele electronice, care identifica precis persoana care a intrat / iesit într-o/ dintr-o anumita zona si ora /minutul la care a avut loc accesul. Avantajul acestor sisteme este ca ofera posibilitatea pontajului la minut.

3. Statul de plata a salariilor. Este principalul document contabil pentru înregistrarea cheltuielilor cu forta de munca. Statul de plata a salariilor se întocmeste lunar.

Statul de plata are doua sectiuni majore:

sectiunea în care se calculeaza drepturile salariale ale angajatilor pornind de la salariul brut realizat si cu efectuarea tuturor retinerilor prevazute de lege;

sectiunea în care se calculeaza obligatiile de plata ale unitatii în legatura cu forta de munca.

4. Documente justificative privind retinerile din salarii. Acestea pot fi:

contracte de achizitii pentru bunuri în rate;

- fise de rambursare rate de împrumuturi;

- hotarâri judecatoresti privind poprirea pe salariu;

- decizii administrative emise de firma pentru imputarea de pagube produse de angajati si retineri din salariu penalizatoare.

5. Documente justificative pentru salarii acordate în natura. În acest caz este vorba despre:

- facturi pentru masa servita la locul de munca;

- liste de distributie de bunuri;

- procese verbale de predare-primire etc.

6. Cereri de concediu de odihna sau concediu fara plata, aprobate de conducerea firmei

7. Certificate privind concediile medicale

2.2 OBLIGAŢIILE DE PLATĂ ALE ANGAJATORULUI ÎN LEGĂTURĂ CU FORŢA DE MUNCĂ

Salariul brut este defalcat pe destinatii, conform legii, în:

contributia angajatului la asigurarile sociale de sanatate (6,5% din salariul brut);

contributia angajatului pentru asigurari sociale (9,5% din salariul brut, dar nu mai mult de 5 salarii medii brute pe economie);

contributia angajatului la fondul de somaj (1% din salariu brut);

impozitul pe venit;

retinerile pentru diverse popriri si rate;

salariul net ce revine angajatului

Contributia pentru asigurari sociale - diferenta între cota de contributie de asigurari sociale aprobate anual prin Legea Bugetului Asigurarilor Sociale de Stat (31,5%) si contributia salariatilor de 9,5% aplicata la maximum 5 salarii medii brute pe economie x nr. mediu angajati (conform Legii nr. 19 /2000 si Legii nr. 632 / 27.11.2002 , publicata în M.O. nr 871 / 03.12.2002).

Cota de asigurari pentru accidente de munca si boli profesionale - cota procentuala din fondul de salarii în functie de riscul de activitate.

Contributia angajatorului pentru asigurarile sociale de sanatate - 7% din fondul de salarii.

Contributia angajatorului la fondul de somaj - 3% din fondul de salarii

Comisionul Camerei de Munca pentru înregistrarea si confirmarea înregistrarilor din carnetele de munca - diferentiat în functie de natura serviciilor prestate:

0,25% în cazul în care întreprinderea îsi pastreaza si îsi completeaza singura carnetele de munca ale angajatilor;

Pentru unitate, salariile reprezinta o cheltuiala de exploatare.

421 "Personal - salarii datorate"

Este un cont cu functiune de pasiv.

Cu ajutorul acestui cont se tine evidenta decontarilor cu personalul pentru drepturile salariale cuvenite acestuia în bani sau în natura , inclusiv a adaosurilor si premiilor achitate din fondul de salarii.

În creditul contului se înregistreaza salariile si alte drepturi cuvenite personalului (641).

În debitul contului 421 se înregistreaza :

retineri din salarii reprezentând avansuri, sume opozabile salariatilor datorate tertilor, contributia pentru asigurari sociale , pentru ajutorul de somaj, impozitul pe salarii, precum si alte retineri datorate unitatii (425, 427, 428, 431, 437, 444) ;

valoarea la pret de înregistrare a produselor acordate salariatilor ca plata în natura potrivit legii (345);

drepturi de personal neridicate (426);

salariile nete achitate personalului (512, 531);

Soldul contului exprima salariile datorate.

Acest cont se prezinta de regula cu sold creditor, în cazul unitatilor în care lichidarea lunii trecute se plateste în primele zile ale lunii curente, pâna la achitarea lichidarii.

423 "Personal - ajutoare materiale datorate"

Cu ajutorul acestui cont se tine evidenta ajutoarelor de boala pentru incapacitate temporara de munca, a celor pentru îngrijirea copilului, a ajutoarelor de deces si a altor ajutoare acordate.

Este un cont cu functiune de pasiv.

În creditul acestuia se înregistreaza ajutoarele materiale suportate din contributia unitatii pentru asigurari sociale, precum si alte ajutoare acordate (431, 645).

În debitul contului 423 se înregistreaza:

ajutoare materiale achitate (512, 531);

retinerile reprezentând avansuri acordate, sume datorate unitatii sau tertilor, contributia pentru asigurari de sanatate, pentru ajutorul de somaj si impozitul datorat (425, 427, 428, 431, 437, 444);

ajutoare materiale neridicate (426).

Soldul contului reprezinta ajutoare materiale datorate.

424 " Participarea personalului la profit"

Este un cont de pasiv..

Cu ajutorul acestui cont se tine evidenta stimulentelor acordate personalului din profitul realizat.

În creditul contului 424 se înregistreaza repartizate personalului din profitul realizat (117).

În debitul contului 424 se înregistreaza :

impozitul retinut (444);

sumele achitate personalului;

sumele neridicate de personal (426).

425 " Avansuri acordate personalului"

Acest cont este un cont de activ si cu ajutorul acestuia se tine evidenta avansurilor acordate personalului.

În debitul sau se înregistreaza:

avansuri acordate personalului (512, 531);

avansurile neridicate (426).

În creditul contului se înregistreaza sumele retinute pe statele de plata sau de ajutoare materiale reprezentând avansuri acordate ( 421, 423 )

Soldul contului reprezinta avansurile acordate.

426 " Drepturi de personal neridicate

Este un cont de pasiv.

Cu ajutorul acestui cont se tine evidenta drepturilor de personal neridicate în termenul legal.

În creditul contului 426 se înregistreaza sumele datorate personalului , reprezentând salarii, sporuri, adaosuri, stimulente, ajutoare de boala si alte drepturi neridicate în termen (421, 423, 424, 425).

În debitul contului 426 se înregistreaza :

sumele achitate personalului (512,513);

Drepturile de personal neridicate prescrise (758).

Soldul contului reprezinta drepturi de personal neridicate.

427 "Retineri din salarii datorate tertilor"

Acest cont este un cont de pasiv.

Cu ajutorul acestui cont se tine evidenta retinerilor si popririlor datorate tertilor.

În creditul contului 427 se înregistreaza sumele retinute personalului datorate tertilor, reprezentând chirii, cumparari cu plata în rate si alte obligatii fata de terti (421, 423).

În debitul acestui cont se înregistreaza sumele achitate tertilor reprezentând retineri sau propriri (512, 531).

Soldul contului reprezinta sumele retinute, datorate tertilor.

4281 "Alte datorii în legatura cu personalul"- este un cont de pasiv pentru

reflectarea datoriilor diverse, nementionate anterior.

În creditul acestuia se înregistreaza:

garantiile gestionare retinute personalului (421);

sumele datorate personalului pentru care nu s-au întocmit state de plata , determinate de activitatea exercitiului care urmeaza sa se închida, inclusiv indemnizatiile pentru concediile de odihna neefectuate pâna la închiderea exercitiului financiar (641);

sumele datorate personalului sub forma de ajutoare;

sumele încasate sau retinute personalului (531, 421, 423).

Soldul creditor al contului reprezinta sumele cuvenite personalului.

4282 "Alte creante în legatura cu personalul"- este un cont de activ , pentru reflectarea creantelor diverse în legatura cu personalul.

În debitul sau se înregistreaza:

sumele achitate personalului, evidentiate anterior în acest cont (531);

sumele datorate de personal reprezentând chirii, avansuri nejustificate, salarii, ajutoare de boala, sporuri si adaosuri necuvenite , imputatii si alte debite (438, 542, 706, 708, 758, 4427 );

sumele restituite gestionarilor reprezentând garantiile si dobânda aferenta (531);

cota parte din valoarea echipamentului de lucru suportata de personal (758, 4427);

valoarea biletelor de tratament si odihna, a tichetelor si biletelor de calatorie si a altor valori acordate personalului (532);

datorii prescrise sau anulate (758).

Soldul debitor al contului reprezinta sumele datorate de personal.

431 "Asigurari sociale"

Este un cont de pasiv.

Cu ajutorul acestui cont se tine evidenta decontarilor privind contributia angajatorului (4311), a personalului (4312) la asigurarile sociale si a contributiei angajatorului (4313) si a personalului (4314) pentru asigurarile sociale de sanatate.

În creditul contului 431 se înregistreaza:

contributia angajatorului la asigurarile sociale (6451);

contributia angajatorului pentru asigurarile sociale de sanatate (6453);

contributia personalului la asigurarile sociale (421,423);

contributia personalului pentru asigurarile sociale de sanatate (421,423).

În debitul contului 431 se înregistreaza :

sumele virate asigurarilor sociale si asigurarilor sociale de sanatate (512);

sumele datorate personalului ce se suporta din asigurari sociale (423);

datorii anulate (758).

Soldul contului reprezinta sumele datorate asigurarilor sociale si asigurarilor sociale de sanatate.

Ajutor de somaj"

Este un cont de pasiv.

Cu ajutorul acestuia se tine evidenta decontarilor privind ajutorul de somaj datorat de angajator, precum si de personal, potrivit legii.

În creditul acestui cont se înregistreaza:

sumele datorate de angajator pentru constituirea fondului de somaj (6451);

sumele datorate de personal pentru constituirea fondului de somaj (6452).

În debitul acestui cont se înregistreaza:

sumele virate reprezentând contributia unitatii si a personalului pentru constituirea fondului de somaj (512);

datorii anulate (758).

Soldul contului reprezinta ajutorul de somaj datorat.

438 "Alte datorii si creante sociale"- este un cont bifunctional.

Cu ajutorul acestora se tine evidenta datoriilor de achitat sau a creantelor de încasat în contul asigurarilor sociale aferente exercitiului în curs, precum si plata acestora.

În credit se înregistreaza sumele reprezentând ajutoarele materiale achitate în plus personalului (428).

În debit se înregistreaza:

sumele datorate personalului sub forma de ajutoare materiale (428);

sumele virate asigurarilor sociale reflectate ca alte datorii (512);

datorii prescrise sau anulate(758).

Soldul creditor al contului reprezinta sumele datorate bugetului asigurarilor sociale, iar soldul debitor, sumele ce urmeaza a se încasa de la bugetul asigurarilor sociale.

444. "Impozitul pe salarii"

Este un cont de pasiv.

Cu ajutorul acestui cont se tine evidenta impozitelor pe veniturile de natura salariilor si a altor drepturi asimilate datorate bugetului de stat.

În creditul contului se înregistreaza:

sumele reprezentând impozitul pe venituri de natura salariilor retinut din drepturile banesti cuvenite personalului, potrivit legii (421, 423, 424);

sumele reprezentând impozitul datorat de catre colaboratorii unitatii pentru platile efectuate de acestia (401).

În debitul contului 444 se înregistreaza:

sumele virate la bugetul statului reprezentând impozitul pe veniturile de natura salariilor si a altor drepturi similare (512);

datoriile anulate.

Soldul contului reprezinta sumele datorate bugetului statului.

641 "Cheltuieli cu salariile personalului" - este contul destinat reflectarii cheltuielii cu salariile brute platite personalului.

6451 "Cheltuieli privind contributia unitatii la asigurarile sociale" - reflecta cheltuielile unitatii cu asigurarile sociale, dar si contributia pentru asigurarile de risc profesional.

6452 "Cheltuieli privind contributia unitatii pentru fondul de somaj"

6453 "Cheltuieli privind contributia unitatii pentru asigurarile sociale de sanatate"

6458 "Alte cheltuieli privind asigurarile si protectia sociala"

635 "Cheltuieli cu alte impozite, taxe si varsaminte asimilate" - în acest cont se reflecta comisionul platit Camerei de munca în legatura pastrarea carnetelor de munca, efectuarea si verificarea înregistrarilor în carnetele de munca.

3.1 - PREZENTAREA GENERALĂ A S.C. AQUA SRL

S.C. Aqua SRL, a fost înfiintata prin H.G.957/2001, la data de 12.11.2001 prin procesul de externalizare partiala a activitatilor de mecanizare din cadrul Administratiei Nationale a Drumurilor (AND) - Directia Regionala Drumuri si Poduri Calarasi. (DRDP)

Societatea este sub autoritatea MTCT.

Obiectul principal de activitate este - Constructii de cladiri si lucrari de geniu.

Societatea mai activeaza si în urmatoarele domenii :

prestari de servicii cu mijloace de transport si utilaje de constructii;

lucrari de întretinere curenta drumuri si poduri;

întretinere si reparatii mijloace de transport si utilaje de constructii drumuri;

confectii si reconditionari piese de schimb;

constructii metalice;

Capitalul social :La înfiintarea societatii comerciale : 18.066.176,586 mii lei.

Actionar unic : Statul român prin MTCT.

În vara anului 2005, SC AQUA CALARASIa intrat în proces de privatizare accelerata.

La data de 12 decembrie 2005, a fost primul termen la care a fost anuntata licitatia.

La acest termen nu s-a prezentat nici un cumparator.

Salariatii SC AQUA CALARASI au înfiintat Asociatia pentru Privatizare Drum Trans Mixt, înca din luna septembrie 2005. Asociatia a cumparat Dosarul în vederea participarii la licitatie, dar nu a reusit sa asigure suma propusa de MTCT.

Conditiile în care MTCT scoate la vânzare SC AQUA CALARASIsunt urmatoarele :

valoare de pornire :32. 533.613 mii lei.

vânzare 100% catre un singur achizitor.

plata integrala în termen de 60 de zile de la data semnarii contractului.

Urmeaza sa apara din nou un anunt în presa, cu un al doilea termen de sustinere a licitatiei la sfârsitul lunii februarie.

Asociatia salariatilor doreste contractarea unui credit în vederea participarii la licitatie, pentru achizitionarea de actiuni, în valoare de 12-15 miliarde lei, prin garantarea cu capitalul social al firmei si cu parte din actiuni.

Alte date despre SC AQUA SRL Calarasi.

Numarul total de salariati la data înfiintarii a fost de 244 iar la data de 31.12.2006 a fost de 212.

S.C. AQUA CALARASI este organizata în teritoriu, în mod similar Directiei Regionale de Drumuri si Poduri Calarasi, tocmai datorita modului în care s-a înfiintat, prin preluare partiala a patrimoniului si personalului.

Tab. nr. 2 Contul de profit si pierderi

|

|

Conform bilantului contabil la 31.12.2005 |

Conform bilantului contabil la 31.12.2006 |

|

|

|

|

|

Venituri din exploatare |

|

|

|

Venituri financiare |

|

|

|

Venituri exceptionale |

|

|

|

TOTAL VENITURI |

|

|

|

Cheltuieli pentru exploatare |

|

|

|

Cheltuieli financiare |

|

|

|

Cheltuieli exceptionale |

|

|

|

TOTAL CHELTUIELI |

|

|

|

REZULTATUL BRUT AL EXERCIŢIULUI |

|

|

|

Profit |

|

|

|

Pierderi |

|

|

|

Impozit pe profit |

|

|

|

PROFIT NET |

|

|

ORGANIGRAMA SC AQUA SRL CALARASI.

Fig. nr. 3

3.2. ORGANIZAREA ACTUALĂ A SISTEMULUI DE GESTIUNE A DREPTURILOR SALARIALE

Dupa cum reiese si din organigrama atasata mai sus, compartimentele financiar-contabil si salarizare personal sunt structurate ca departamente distincte. Evidenta contabila se tine computerizat, folosind programul WINMENTOR, instalat într-o retea de calculatoare ce ruleaza sistemul de operare WINDOWS XP Professional. Notele contabile sunt generate automat de catre programul de contabilitate pe baza înregistrarilor facute de catre cei doi contabili, directorul economic operând când este cazul eventuale rectificari si efectuând închiderile de luna si an.

Compartimentul salarizare personal este compus din 2 inspectori de personal. Functiunile acestuia sunt:

efectueaza evidenta salariatilor;

opereaza pontajele, modificarile în contractele de munca;

calculeaza deducerile de baza si/sau suplimentare;

calculul acordului global - anumite categorii de personal sunt remunerate pe baza de acord global;

calculeaza retinerile ocazionale sau permanente

emite documentele privind drepturile salariale utilizând acelasi program -WINMENTOR, (care emite fluturasii si statele de plata si genereaza notele contabile).

Impedimentul major în organizarea compartimentului salarizare personal este pregatirea neconforma a inspectorilor, niciunul neavând pregatire economica (unul fiind desenator tehnic si celalalt inginer agronom). De aici, probleme în utilizarea programului informatic de gestiune si erori umane.

PREZENTAREA SUCCINTĂ A PROGRAMULUI DE EVIDENŢĂ sI GESTIUNE CONTABILĂ WINMENTOR

Pachetul de programe WinMENTOR este un produs software de contabilitate si gestiune produs de firma TH Invest.

Se folosesc ca date de intrare note contabile; în aceasta situatie, exista acces la toate listele contabile care prelucreaza aceste date: balanta contabila, registrul jurnal, fise de cont lunare sau anuale, cartea mare.

Aceasta versiune, WinMENTOR, dupa cum se poate deduce si din denumirea sa, functioneaza pe calculatoare pe care este instalat unul din sistemele de operare Windows 95, Windows 98 sau Windows NT.

Ofera posibilitatea de a introduce date pentru aceeasi firma de pe mai multe calculatoare simultan (daca aceste calculatoare sunt interconectate si formeaza, deci, o retea de calculatoare).

WinMENTOR foloseste baze de date de tip Paradox (.db).

Numarul de firme este teoretic nelimitat, restrictiile fiind impuse doar de sistemul de calcul

WinMENTOR are stabilite un set de reguli clare prin care se executa înregistrarile contabile automate. Pe lânga aceste reguli, exista un set de peste 400 de constante care permit configurarea în functie de necesitati. Pe baza acestor reguli si a constantelor utilizatorul poate modifica functionarea aplicatiei dupa specificul activitatii pentru fiecare firma în parte.

WinMENTOR are posibilitatea monitorizarii activitatii fiecarui utilizator si consemnarea operatiunilor efectuate într-un raport specific intitulat "Jurnal Operatori". Managementul acestui jurnal îi revine utilizatorului "Master", care este administratorul suprem!

Se poate reveni de oricâte ori se doreste în lunile anterioare, prin optiunea din Service - Anulare închidere luna. Dupa efectuarea modificarilor, închiderea lunilor va propaga diferentele pâna la ultima luna cu date introduse. Însa, aceste modificari pot produce si modificari ale înregistrarilor contabile automate, asa încât trebuie mare atentie la balanta de verificare.

Calculatoarele au început sa fie utilizate din ce în ce mai mult în diferite domenii de activitate astfel ca sfera problemelor rezolvate cu ele s-a extins foarte mult. În acest fel a aparut tendinta de specializare a programelor orientate spre rezolvarea unor probleme de diverse tipuri: matematice, tehnice, economice, de proiectare, divertisment, etc.

Odata cu trecerea timpului si dezvoltarea informaticii, calculatorul s-a implicat în tot mai multe domenii de activitate, o multitudine de probleme gasindu-si astfel rezolvarea prin intermediul sau.

Datorita diversitatii problemelor rezolvate cu ajutorul calculatorului nu s-a putut realiza un program care sa rezolve orice problema, realizându-se în schimb mai multe programe (sau pachete de programe), fiecare specializat în rezolvarea unui tip de problema. În functie de problema pe care o are de rezolvat, utilizatorul unui calculator alege acel program care se potriveste cel mai bine în realizarea scopului propus.

S-a ajuns astfel la o specializare foarte accentuata a sistemelor informatice, orientata spre rezolvarea diverselor tipuri de probleme.

4.1 - Sisteme de gestiune a bazelor de date (SGBD)

Sistemele de gestiune a bazelor de date (SGBD) sunt sisteme informatice specializate în stocarea si prelucrarea unui volum mare de date în comparatie cu volumul de prelucrari implicat care este relativ mic. Spre deosebire de SGBD-uri, programele orientate spre rezolvarea de probleme stiintifice (ca, de exemplu, probleme matematice) opereaza un volum mare de prelucrari.

Termenul de "baza de date" se refera la datele de prelucrat si la modul de organizare a acestora pe suportul fizic de memorare, iar termenul de "gestiune" se refera la totalitatea operatiilor ce se vor aplica asupra datelor din bazele de date.

Un SGBD trebuie sa asigure urmatoarele functiuni elementare, referitoare la bazele de date:

definirea bazei de date;

introducerea datelor (adaugarea de noi date la baza de date) modificarea unor date existente în baza de date;

stergerea unor date;

interogarea bazei de date, adica extragerea informatiilor stocate în aceasta.

Pe masura dezvoltarii acestor sisteme lista s-a completat cu facilitati importante cum ar fi:

generare de rapoarte;

modalitati noi de interogare a bazei de date (de exemplu un limbaj de tip SQL);

noi tipuri de organizare a bazelor de date (de exemplu accesul indexat).

ARHITECTURA sI FUNCŢIONAREA SGBD

A. Programul

- apeleaza SGBD, indicând numele din program al tipului datei si valoarea cheii inregistrarii cerute.

B. SGBD - obtine subschema folosita de programul extern si examineaza descrierea datei;

obtine schema si determina tipul logic al datelor necesare;

examineaza descrierea fizica a bazei de date si determina nregistrarea fizica necesara;

trimite o comanda catre sistemul de operare (SO), cerând citirea înregistrarii fizice.

B. SO (Sistemul de Operare)

- interactioneaza cu dispozitivele de stocare a datelor;

- transfera datele cerute de la dispozitiv la zonele tampon ale SO.

C. SGBD

- deduce prin subschema înregistrarea logica necesara si eventual, transforma datele;

- transfera datele din zonele tampon în zona de lucru a programului;

furnizeaza programului informatia de stocare asupra operarii (eventual indica eroarea).

D. Programul

- opereaza asupra datelor, în zona sa de lucru.

4.2 - SGBD MS-ACCESS - prezentare si utilizare

Microsoft Access este o aplicatie de generare - gestiune baze de date. O baza de date este o colectie de înregistrari si fisiere organizate pentru un anume scop. De exemplu, se poate utiliza o baza de date pentru stocarea informatiilor despre prieteni sau familie, incluzând adresele si numerele lor de telefon. Access, pe de alta parte, este mult mai puternic decât o baza de date simpla deoarece utilizeaza un model de management al bazelor de date RELATIONAL, aceasta însemnând corelarea fiecarei parti de informatie cu alte parti de informatie prin conectarea lor. De exemplu, presupunem ca avem un tabel din baza de date care listeaza clientii si adresele lor. Într-un alt tabel, avem informatii despre comenzile facute de acesti clienti firmei la care lucram. Putem conecta aceste doua tabele utilizând o RELAŢIE. Astfel, nu mai e necesara re-introducerea informatiilor privitoare la adresa si numele clientului de fiecare data când lanseaza o comanda.

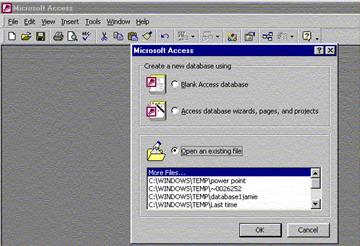

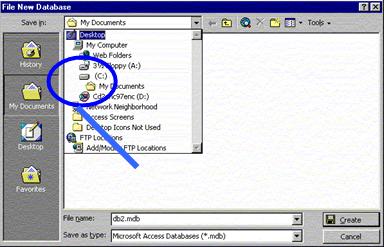

Pornire Access

Nota: Fereastra de dialog Microsoft Access va permite urmatoarele:

Create a new Blank Access database (crearea unei baze de date Access goale)

Create a database by using Access database wizard, pages, and projects (crearea unei baze de date Access folosind sabloanele, paginile sau proiectele implicite)

Open an existing database file (deschiderea unei baze de date existente)

Nota: Acum suntem gata sa cream si sa salvam

noua baza de date pe disc.

triunghiul în jos.

Nota: Toate folder-ele si discurile din

calculator vor fi vizibile.

Daca ne uitam la File name: în partea de jos a ferestrei se va observa ca un nume implicit a fost dat bazei de date.

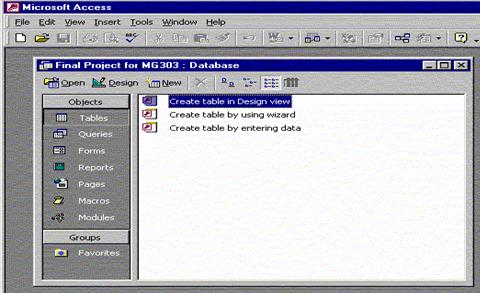

Dupa re-denumirea bazei de date create, urmatorul pas crearea unei tabele ce sa pastreze datele, definind structura tabelei.

Putem crea urmatoarele Obiecte (Objects) pentru baza noastra de date

Crearea unei tabele

Putem crea o tabela în cinci moduri diferite. Primele trei, Datasheet View, Design View and Table Wizard, sunt cele mai des utilizate. Facilitatea Table Wizard ne permite selectarea din 45 de tabele de baze de date deja existente. Wizard-ul va crea apoi tabelul în baza selectiei facute. Optiunile The Datasheet and Design View deschid diferite ferestre de vizualizare în care putem crea o tabela noua pornind de la necesitatile proprii.

Vom folosi optiunea Create Table în Design View pentru a crea tabela.

Dublu click pe Create Table în Design View.

|

As you move around the screen the message here will change to tell you what you can do in that area. |

Fereastra Table design e deschisa si toolbar-ul Table Design este de asemenea afisat. Sectiunea de sus a ferestrei Table Design consta într-o grila unde putem defini fiecare câmp ce vine inclus în tabela. Fiecare linie din grila reprezinta locul unde un câmp este definit prin introducerea informatiei în fiecare din coloane.

![]()

![]()

![]()

![]()

Nota: Câmpul Description (descriere) este optional. De remarcat ca în zona Field Properties din fereastra de dialog pe care General tab o afiseaza, implicit este asociat cu proprietatea câmpului tipul Text data.

a. Pentru a alege o cheie, selectam Cancel si ne ntoarcem în Table. Plasam cursorul pe linia corespunzatoare câmpului dorit ca cheie primara (Primary Key). Click pe iconul Primary Key.

b. Daca lasam Access sa creeze o cheie primara (Primary Key) va fi creat un câmp numit ID tipul de date AutoNumber.

Acest ecran apare daca alegem Datasheet view:

4.3 - Exemplu practic de baza de date cu personalul creata în MS-ACCESS

Pentru exemplificarea modului de lucru cu o baza de date Access, a fost creat acest mic exemplu pentru a sublinia principalele functiuni si modul n care se poate extrage informatia din baza de date.

n acest scop, a fost creata nt i baza de date db1 (ce poate contine mai multe tabele, n cazul de fata una), apoi s-au urmarit pasii necesari pentru a proiecta o forma de introdus datele, o structura de interogare a tabelei (sau tabelelor) din baza de date si generarea de rapoarte din baza de date.

Pasul 1: Creating a New Table (crearea unei noi tabele)

Vom folosi acum Wizards, deci vom lucra

în Design View. Mutam cursorul pe iconul New

si dam click sau dublu click pe Create Table în eticheta design view.

Fig. nr. 4

Aceasta este fereastra ce contine baza de date nou creata.

Se observa ca n fereastra principala apar toate obiectele ce pot fi create. Ne vom axa pe crearea unei tabele (Tables), apoi crearea formei de introducere date (Forms), a structurii de interogare a bazei de date (Queries) si a rapoartelor de iesire (Reports).

Pasul 2: Selectarea modului de construire a tabelei

Mutam cursorul pe Design View ca sa devina fereastra activa, apoi

dam click pe OK.

Fig. nr. 5

Pasul 3: Aceasta este fereastra Table unde vom defini baza noastra de date. Pentru fiecare câmp avut în baza de date trebuie identificat numele, tipul de date si ce proprietati speciale are fiecare câmp.

Nu vom folosi proprietatile speciale pentru câmpuri în acest caz. Ne vom axa în principal pe lungimea câmpurilor text, tipul numerelor si numarul de zecimale, si tipul de date. Alte proprietati privind modul în care vor arata înregistrarile, câmpurile necesare, verificarile de date vor fi utilizate pentru a face interfata cu utilizatorul cât mai prietenoasa si pentru a ne asigura ca datele sunt introduse corespunzator.

Pasul 4: Vom începe introducerea numelor câmpurilor, selectarea tipului de date si ajustarea dimensiunii câmpurilor pentru câmpurile tip Text. Dupa introducerea numelui, ne mutam pe coloana Data Type. Normal Text e valoarea implicita, daca dorim alt tip de date, vom selecta din lista ce apare prin click pe triunghiul din dreapta.. Mutam cursorul pe tipul de date dorit si selectam cu click de mouse. Tipul de date ales va aparea în fereastra pe aceeasi linie corespunzatoare din coloana Field Name.

Cât suntem aici, putem ajusta si dimensiunea câmpului (Field Size). Valoarea implicita pentru câmpurile text este de 50 caractere. Selectia trebuie sa fie apropiata de realitate. Câte caractere vom avea nevoie pentru a îndeplini cam 95% din datele noastre?

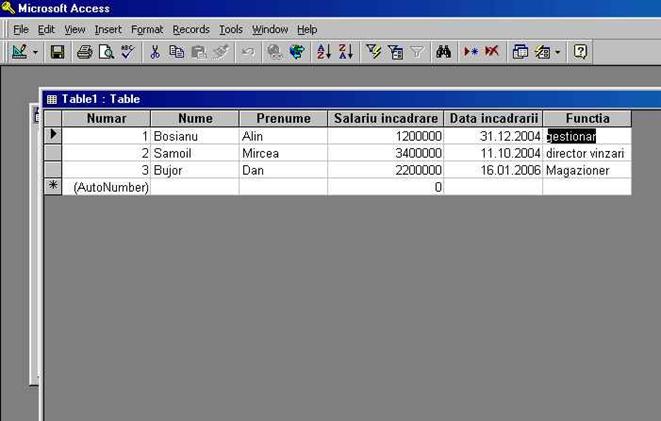

Structura tabelei este, asa cum se poate observa si din Fig.nr. 5, formata din câmpurile urmatoare, pentru care am ales tipul de date ce va fi introdus.

Tab.nr. 3

Nume c mp |

Tip date |

|

Numar |

Autonumber |

|

Nume |

Text (implicit) |

|

Prenume |

Text (implicit) |

|

Salariu ncadrare |

Number |

|

Data ncadrarii |

Date |

|

Functia |

Text (implicit) |

nregistrarile introduse sunt cu titlu exemplificator.

Dupa crearea tabelei, aceasta a fost salvata sub numele Table1, cu alegerea drept cheie primara a c mpului Numar.

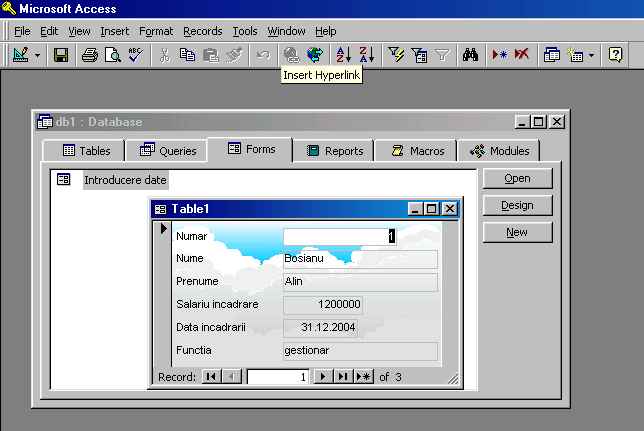

Pasul 5: Crearea unei forme de introducere a datelor

Pentru simplificarea lucrului, s-a creat o forma tabelara de

introducere a datelor, conform Fig. nr. 6

Fig. nr. 6

Dupa cum se observa, se pot introduce mult mai usor si mai eficient datele.

Pasul 6: Crearea unei interogari a bazei de date

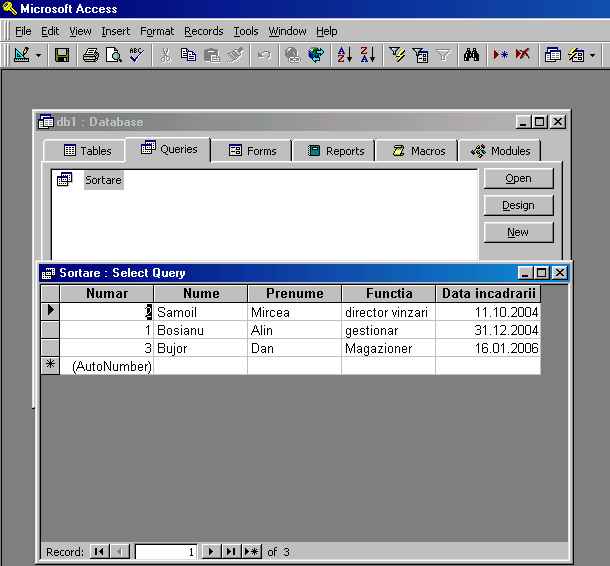

Vom crea o interogare din meniul Queries, numita Sortare, care va prelua înregistrarile din baza de date în ordinea stabilita de noi (în cazul de fata ascendent, functie de Data încadrarii). Rezultatul sortarii este prezentat în Fig. nr. 7. Se observa ca înregistrarile din baza de date sunt sortate nu dupa cheia primara care era Numar, ci dupa Data încadrarii.

Fig. nr. 7

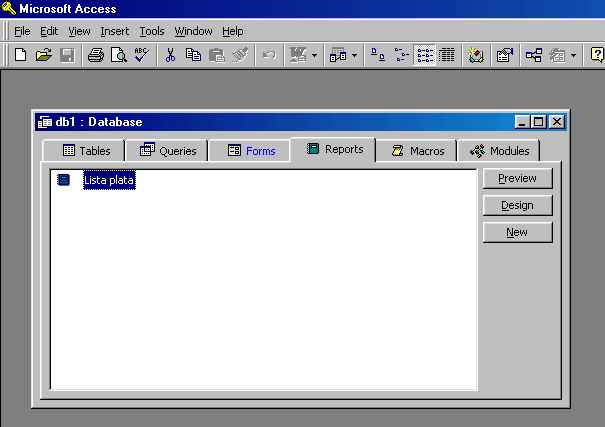

Pasul 7: Crearea unei forme de raportare - Report

Se alege Design, apoi din fereastra ce apare se

selecteaza câmpurile ce vor face parte din raportul creat; se salveaza

raportul sub numele Lista plata.

Fig. nr. 8

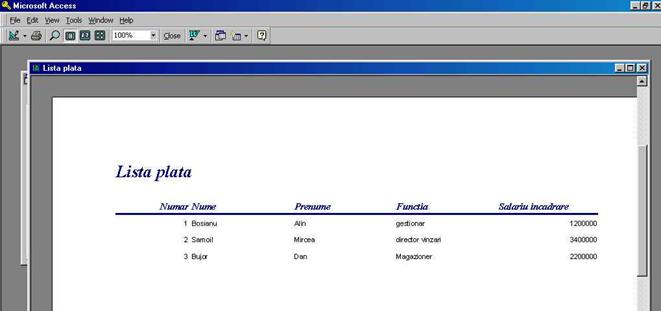

Asa arata previzualizarea raportului obtinut:

Fig. nr. 9

Dupa cum se observa, am generat o lista ce poate fi vizualizata sau tiparita , continând numai o parte din înregistrarile din baza de date (nu este trecuta data încadrarii). Bineinteles, nu este o aplicatie complexa si completa, dar sa nu uitam ca toate aceste elemente ale bazei de date (structura tabelei, felul în care arata forma de introducere a datelor, metoda de interogare cât si aspectul raportului final) pot fi completate sau modificate dupa dorinta, fara a afecta înregistrarile din baza de date creata.

Data fiind complexitatea programului de evidenta si gestiune contabila Winmentor, cât si gradul redus de cunostinte de operare calculator al personalului din cadrul compartimentului salarizare, datorat în principal vârstei destul de înaintate a salariatilor ce îl compun si pregatirii neconforme, apar probleme inerente în desfasurarea procesului de evidenta contabila a personalului.

Dintre principalele probleme, putem enumera:

- timpi crescuti în introducerea si operarea datelor primare;

- erori umane în introducerea acestor date, necesitând timpi suplimentari de re-verificare si corectare a erorilor;

- costuri crescute cu instruirea personalului, având în vedere contractele de asistenta tehnica la nivel utilizator semnate cu furnizorul sistemului informatic, în speta firma TH-INVEST;

- costuri crescute cu prestarile de servicii informatice datorita depasirii numarului de ore de asistenta tehnica contractate, induse de false probleme tehnice.

Cum nu se poate pune problema angajarii de personal mai calificat decât cel existent (în virtutea contractului colectiv de munca semnat, nu exista justificari pentru disponibilizarea acestor angajati care sunt "depasiti" la nivelul fisei postului), iar o eventuala scolarizare nu ar da rezultatele scontate (nu atât datorita cerintelor de cunoastere a programului de evidenta contabila cât a unor cunostinte mai aprofundate de operare calculatoare), apare necesitatea eficientizarii si optimizarii activitatii la nivelul compartimentului salarizare.

Aceasta ar însemna gasirea unei metode prin care, folosind resursele umane existente, sa se poata ajunge la desfasurarea în conditii mai bune a procesului de evidenta a salariatilor si drepturilor salariale.