EFICIENTA ECONOMICA SI FORMELE EI prof dr Gheorghe Postelnicu-teoria economica

Probleme metodologiceDupa cum am avut prilejul sa constatam în capitolele precedente, în economie exista o mare varietate de resurse care, fie ca sunt substituibile sau nu, pot fi combinate în diverse moduri, obtinându-se rezultate diferite. În plus, sistemul diviziunii muncii, precum si formele concrete ale organizarii productiei, sporesc, amplifica aceasta mare diversitate de combinari posibile. Problema care se pune, însa, pentru orice întreprinzator este de a gasi, în întregul proces al productiei, sau pe diferite secvente ale acestuia, acea combinare a factorilor de productie care sa duca la obtinerea unor rezultate maxime. Din pacate, cea mai mare parte din resursele care se afla la dispozitia societatii au un caracter limitat, fireste, în primul rând, fata de trebuinte. Daca resursele ar fi nelimitate, 15515l118p problemele economice s-ar simplifica foarte mult, iar cele ale eficientei poate nici nu s-ar mai pune. Dar, tocmai aceasta limitare a resurselor face ca problemele eficientei sa devina nu numai foarte importante, însa si dificil de rezolvat. Aceasta deoarece, prin intermediul lor, trebuie sa se gaseasca raspuns la o serie de întrebari complicate pe care si le pune întreprinzatorul privind cât, ce si cum sa produca. În stiinta economica notiunea de eficienta a patruns îndeosebi în secolul nostru, desi anumite referiri indirecte pot fi întâlnite înca la W. Petty si Adam Smith, ultimul abordând problema maximizarii rezultatelor fara sa se refere la minimizarea cheltuielilor. Alaturi de acestia, unul din economistii cu contributii importante în definirea conceptului de eficienta economica a fost, fara îndoiala, italianul Vilfredo Pareto. Concluziile acestuia s-au identificat în secolul trecut cu conditiile de echilibru ale unei economii de piata cu concurenta perfecta. Mutatia hotarâtoare în studiul eficientei avea sa se produca, asa cum mentionam mai înainte, în secolul nostru, când rezultatele au intrat pe un fagas nou datorita contributiilor aduse prin aplicarea matematicii în economie si perfectionarii tehnicii de calcul. În aceasta privinta, un rol important l-a avut aplicarea calculului diferential, folosirea analizei input-output, precum si primele cercetari întreprinse în domeniul programarii matematice care a permis obtinerea unor variante optime din multitudinea de solutii posibile. Dintotdeauna, oamenii s-au straduit sa-si perfectioneze uneltele de munca, sa creeze altele noi, cu caracteristici superioare, sa îmbunatateasca formele si metodele de organizare si conducere a productiei în scopul cresterii rodniciei eforturilor lor, al obtinerii unor cantitati sporite de bunuri materiale si servicii. În realitate, toate aceste eforturi si-au gasit expresia în tendinta de economisire a timpului de munca disponibil, tendinta care a devenit pâna la urma conditia fundamentala a progresului general al societatii. Din acest punct de vedere, se poate spune ca orice economie se reduce, în ultima instanta, la economisirea timpului. Aceasta economisire, privita ca rezultat al reducerii timpului necesar pentru producerea unei unitati de produs sau de efect util, constituie, incontestabil, esenta oricarei forme de eficienta, masura cea mai elocventa a gradului de utilizare si valorificare a factorilor de productie disponibili. În sens strict etimologic eficienta ne arata calitatea unei activitati economice de a produce un efect pozitiv. De altfel, aprecierea calitativa prin prisma rezultatelor obtinute ne apare ca necesara pentru toate activitatile umane, dintre acestea desprinzându-se cele economice pentru ca tocmai lor le sunt angajate principalele eforturi si resurse ale societatii. Din aceasta cauza, nu întâmplator ideea despre calitatea actului economic au formulat-o mai întâi producatorii efectivi, pornind de la experienta dobândita de ei de-a lungul anilor. Facând abstractie de formele concrete pe care le poate îmbraca, eficienta activitatii economice poate fi exprimata prin intermediul unui raport intre efectul util (rezultatul) obtinut si efortul necesar pentru obtinerea lui. Drept urmare, cresterea eficientei economice echivaleaza cu marirea rezultatelor utile obtinute pe unitatea de efort, sau, ceea ce este acelasi lucru, reducerea cheltuielilor efectuate pentru obtinerea unei unitati de produs. Cu alte cuvinte, cu cât un anumit efect este realizat cu un efort mai mic, cu atât eficienta este mai ridicata. Fata de scopul urmarit, eficienta economica implica o dubla raportare: mai întâi a efectului la efort, apoi a rezultatelor obtinute la cele cunoscute dintr-o perioada anterioara, luata drept baza de comparatie, sau la cele mai bune performante cunoscute pe plan mondial. Din punct de vedere teoretic, comparabilitatea eficientei ca, de altfel a oricarui proces sau fenomen exprimat numeric, este conditionata de o serie de elemente legate de forma de exprimare, de continutul economic al indicatorilor si metodele lor de calcul. Astfel, la calcularea unor indicatori de volum este necesar sa se foloseasca aceeasi forma de exprimare - unitati naturale, unitati natural-conventionale, unitati de timp, sau preturi comparabile. De asemenea, efectul sau efortul trebuie sa se refere la aceeasi unitate de timp (moment sau interval), dupa cum indicatorul ales drept baza de comparatie trebuie sa fie suficient de semnificativ pentru evolutia sa în timp. Compararea nivelului eficientei factorilor de productie pe plan national nu ridica probleme deosebite datorita faptului ca este asigurata o anumita unitate teoretica si metodologica de calcul. Mult mai complicata este problema compararii diferitilor indicatori de eficienta pe plan international. Dificultatile sunt generate, în principiu, de anumite neconcordante privind continutul ramurilor, structura produselor si serviciilor comparate, calitatea elementelor care compun efectele si eforturile, metodologia de calcul, nivelul preturilor si nu în ultimul rând, convertibilitatea monedei si putere ei de cumparare. De asemenea, nu sunt de neglijat nici deosebirile de continut si sfera de cuprindere a serviciilor nemateriale. Datorita tuturor acestor distorsiuni, care pot sa apara în orice moment, numeroase organisme internationale specializate în acest domeniu recurg la estimarea unor indicatori de eficienta, îndeosebi a celor de sinteza, cum ar fi produsul intern brut, nivelul productivitatii muncii s.a. Sporirea efectelor utile pe unitatea de cheltuiala trebuie sa strabata întreaga activitate economica, în toata întinderea si diversitatea ei. De aceea, eficienta economica presupune întotdeauna o abordare sistemica. Aceasta înseamna, pe de o parte, ca în definirea eficientei activitatii economice trebuie luate în considerare ansamblul formelor ei de manifestare aflate în relatii de interconditionare, iar, pe de alta parte, folosirea unui sistem complex de indicatori cu ajutorul carora sa putem cunoaste nivelul si dinamica acesteia. Formele de manifestare ale eficientei sunt strâns legate de resursele avansate (indiferent daca produc sau nu), ocupate (adica numai cele care produc, fiind, deci, excluse investitiile neterminate, capitalul fix aflat în rezerva sau conservare si capitalul circulant fara miscare) si consumate efectiv de întreprinderi (agentii economici). În acest sens, sunt cunoscute mai multe forme de eficienta cum ar fi: eficienta utilizarii fortei de munca (productivitatea muncii), eficienta capitalului fix, a capitalului circulant, eficienta alocarii si consumarii diferitelor resurse naturale (gradul de valorificare a lor) s.a.m.d. Dupa cum se vede, cea mai mare parte a lor este legata de productie tocmai datorita rolului ei determinant în crearea bunurilor si serviciilor. În ceea ce priveste indicatorii economici acestia vizeaza nemijlocit calculul eficientei economice, adica evaluarea rezultatelor, a performantelor economice ale unei întreprinderi ce decurg din diferite variante de utilizare a factorilor de productie. În aceasta privinta, calculul economic trebuie sa surprinda atât raportul efectiv dintre efect si efort (pentru anumite resurse consumate), cât si raportul global (de data aceasta efortul incluzând totalitatea resurselor avansate). Exprimând legatura interna, functionala intre cauza si efect, fiecare indicator de eficienta are doua caracteristici definitorii: una calitativa redata prin formulari din care reiese sensul si continutul economic si alta cantitativa (operationala) care pune în evidenta metodologia de evaluare, de obtinere a rezultatului respectiv. Astfel, în scopul determinarii eficientei economice, la nivelul unei unitati productive o serie de indicatori precum: productivitatea muncii, rata rentabilitatii, valoarea productiei obtinuta la 1000 lei capital fix avansat sau, dupa caz, consumat, profitul obtinut la 1000 lei capital avansat, costul de productie pe unitatea de produs, cheltuielile materiale la 1000 lei productie marfa, cursul de revenire pentru produsele vândute pe piata externa, gradul de valorificare a materiilor prime etc. Se poate observa ca masurarea eficientei economice pune în evidenta, în principal, efectele sau rezultatele ce se obtin pe unitatea de cheltuiala din fiecare factor utilizat în productie: munca, resurse naturale, capital. Fara îndoiala, luat în parte fiecare indicator de eficienta va avea o putere informationala limitata. Însa, asa cum aratam mai înainte, eficienta are un caracter complex, cunoscând multiple forme de manifestare. Marea varietate de forme concrete este data tocmai de evantaiul resurselor angajate în productie. De aceea, calculul eficientei bazat numai pe folosirea unui singur indicator nu va putea asigura, de regula, decât o imagine unilaterala, partiala a proceselor economice. Iata de ce în evaluarea si analiza comparativa a eficientei trebuie sa folosim un sistem de indicatori, cu ajutorul carora vom putea cunoaste mai bine influenta schimbarilor intervenite în combinarea factorilor de productie si rezervele ce se ivesc în decursul folosirii lor. Totodata, utilizând mai multi indicatori de eficienta se amplifica posibilitatile de concretizare a analizei pe factori de influenta adecvata specificului, naturii si structurii eforturilor facute. Productivitatea munciiUna din cele mai importante forme de manifestare a eficientei economice este productivitatea muncii. Numeroase argumente vin sa sustina si sa întregeasca aceasta afirmatie. Simpla lor enumerare ar fi, de altfel, imposibila, fara a mai socoti ca lista va ramâne aproape întotdeauna incompleta. Totusi, dintre acestea câteva sunt de natura a ne retine în mod particular atentia. Înainte de toate trebuie sa subliniem ca nici un alt indicator nu reflecta mai bine capacitatea de performanta a unei întreprinderi sau a unei economii nationale ca productivitatea muncii. Aceasta deoarece, pâna la urma, toate formele de eficienta economica, indiferent de domeniul de activitate, depind si sunt în cea mai mare masura expresia, directa sau indirecta, a cresterii productivitatii muncii. Reprezentând factorul determinant de sporire a productiei, productivitatea muncii influenteaza în cel mai înalt grad nivelul si dinamica bogatiei unei tari. În statele industrializate, cantitatea si calitatea alimentelor, îmbracamintei, masinilor si utilajelor, înaltul grad de confort la care au ajuns, toate se datoreaza, într-un fel sau altul, cresterii productivitatii muncii, la care generatiile mai vechi nici nu visau. Schimbarile, de-a dreptul spectaculoase, pot fi cu greu redate prin simbolul cifrelor. Totusi, este suficient sa aratam ca o persoana ocupata în cadrul productiei materiale a S.U.A. produce astazi într-o ora de 20 de ori mai mult decât în anul 1800. Daca, în acelasi an 1800, în agricultura S.U.A. lucra aproximativ 90% din forta totala de munca, recolta abia ajungând pentru hranirea întregii populatii, în prezent numai 3% din lucratorii îsi desfasoara activitatea în fermele agricole. Prin recoltele pe care le obtin acestia reusesc sa asigure nu numai o aprovizionare îndestulatoare, dar sa si exporte importante cantitati aflate în surplus. Deoarece numarul lucratorilor este un factor cantitativ de crestere a productiei, limitat de resursele existente la un moment dat, iar productivitatea muncii un factor calitativ, atât la nivel microeconomic, cât si la nivel macroeconomic conteaza foarte mult care dintre aceste doua laturi actioneaza cu preponderenta asupra productiei. În timp ce ridicarea productivitatii muncii asigura cresterea productiei cu cheltuieli de munca mai mici, sporirea numarului personalului înseamna a produce mai mult cu cheltuieli de munca proportional mai mari. În sensul cel mai larg, conceptul de productivitate apare ca o însusire a unui lucru sau a unui proces de a fi productiv. Potrivit acestui înteles, similar cu cel de rodnicie si considerând munca drept un proces constient si util, înseamna ca productivitatea muncii reprezinta capacitatea omului de a obtine, în anumite conditii date, rezultate variabile, concretizate într-o anumita cantitate de bunuri si servicii, în unitatea de timp. În decursul anilor, teoria economica a retinut si analizat doua concepte strâns legate între ele, dar exprimând nuante diferite. Este vorba de productiva a muncii si de productivitatea muncii. Diferenta dintre ele ca între posibilitate si realitate. Într-adevar, primul concept si anume forta productiva a muncii exprima capacitatea fortei de munca, potentialul ei de a produce anumite efecte utile. Aceasta capacitate poate fi valorificata sau nu, totul depinzând de conditiile în care ea este pusa sa actioneze. Cel de al doilea concept, respectiv productivitatea muncii, reflecta rezultatul concret obtinut, eficienta propriu-zisa cu care a fost cheltuita munca intr-un anumit proces de productie. Prin urmare, gradul de rodnicie a muncii sau productivitatea ei poate fi pusa în evidenta numai daca procesul de productie a avut loc. Pentru caracterizare continutului productivitatii muncii este necesar sa se tina seama de faptul ca ea exprima atât influenta reciproca dintre factorii de productie combinati intre ei în anumite proportii, cât si capacitatea manageriala a întreprinzatorilor. În forma sa concreta productivitatea muncii îsi gaseste expresia în cresterea si nivelul ei. Cresterea productivitatii muncii reprezinta procesul prin care acelasi volum de munca se concretizeaza într-o masa mai mare de bunuri si servicii obtinuta în unitatea de timp. Cu alte cuvinte, ea presupune o schimbare în modul de desfasurare a procesului de productie, în urma caruia timpul de munca necesar pentru producerea unui bun sau serviciu se reduce, deci o cantitate de munca determinata dobândeste forta de a produce o cantitate mai mare de produse într-o unitate de timp. La rândul sau, nivelul productivitatii muncii, în forma sa cantitativa, se exprima prin raportul dintre rezultatele (efectele) obtinute într-un proces productiv si efortul (cheltuiala) efectuat în respectivul proces. În functie de modul de exprimare e efectului si efortului depus pot fi calculati o serie de indicatori cu ajutorul carora redam nivelul productivitatii muncii. Astfel, tinând seama de felul în care este masurat efectul, productivitatea muncii poate fi calculata în unitati fizice si valorice. În primul caz, efectul economic este exprimat cu ajutorul unitatilor naturale sau natural-conventionale. Ea se apreciaza, de obicei, prin timpul de munca cheltuit pentru producerea unui anumit produs, sau prin cantitatea de produse obtinuta de o persoana într-o unitate de timp (productivitatea muncii orara, zilnica, lunara, anuala), adica:

sau

unde: W = nivelul productivitatii muncii; Daca, de pilda, o întreprindere specializata extrage într-un an 2 mil. tone carbune si foloseste pentru aceasta 5000 de persoane angajate (T) productivitatea muncii (W) exprimata în unitati naturale va fi:

tone carbune/persoana. Natura diferita a produselor, însa, face imposibila stabilirea nivelului productiei prin însumare directa. Din aceasta cauza, singurul element comun al acestora ramâne suma preturilor marfurilor care o compun. Drept urmare, de cele mai multe ori, masa productiei obtinuta (Q) este omogenizata cu ajutorul preturilor. În aceste conditii, calculul productivitatii muncii ia urmatoarea forma:

N reprezentând numarul lucratorilor care au contribuit la obtinerea productiei Q. Prin intermediul acestei metode de calcul se poate obtine un indicator sintetic si unitar al productivitatii muncii în toate întreprinderile. Cu toate acestea, trebuie sa observa ca ea are, în acelasi timp, unele dezavantaje care nu pot fi trecute cu vederea. Marimea valorii productiei este puternic influentata de volumul si ponderea cooperarii industriale, de preturile reperelor si subansamblelor primite din afara, de tendinta unor întreprinderi de a solicita preturi cât mai ridicate îndeosebi pentru produsele noi, scaderea calitatii produselor în favoarea cantitatii s.a. Toate aceste deficiente deformeaza imaginea reala a productivitatii si împieteaza asupra unor decizii economice. Din cele redate mai sus rezulta ca, prin continutul si functiile sale, metodele de calcul ale productivitatii muncii în unitati de timp si unitati naturale sunt cele mai apropiate de definirea stiintifica a acestui concept, ele reflectând cel mai fidel capacitatea de performanta a unei firme, sau, extrapolând, a unei întregi economii nationale. Din pacate, sfera de cuprindere si de aplicativitate a productivitatii muncii calculata în unitati naturale este destul de limitata. Prin definitie, forma aceasta de exprimare presupune existenta unei productii omogene. Or, dupa cum se stie, productia majoritatii întreprinderilor nu este omogena si nici stabila, ea modificându-se continuu datorita progresului tehnic si adâncirii diviziunii muncii. În plus, aceasta metoda nu poate oglindi influenta modificarilor intervenite în volumul productiei neterminate si a serviciilor cu caracter industrial care reprezinta, în multe situatii, o parte importanta a activitatii economice. Din aceasta cauza, calculul productivitatii muncii în unitati naturale necesita permanente adaptari la conditiile concrete, specifice fiecarei întreprinderi sau sector. Cât priveste posibilitatea unor comparatii internationale, este clar ca cea mai indicata metoda ramâne calculul productivitatii muncii în unitati de timp. Varianta valorica ar putea fi aplicata numai în conditiile în care preturile s-ar situa la nivelul celor mondiale sau, interpretând acest proces pe un plan mai larg, moneda ar fi convertibila. Asadar, cu cât va fi mai ridicat nivelul productivitatii muncii, cu atât mai mare va fi volumul productiei ce se obtine într-o unitate de timp si implicit cu atât va fi mai mare cantitatea de bunuri de care va dispune societatea. Acest lucru rezulta cu claritate din relatia (2) pentru ca: Q=W*N adica fenomenul-efect (Q) depinde nemijlocit de fenomenul-cauza (W si N). Obtinerea unei cantitati mai mari de produse într-o unitate de timp de catre o persoana, sau reducerea de catre aceasta a timpului de munca necesar pentru crearea unei unitati de produs, pot fi considerate drept cresteri ale productivitatii muncii individuale. Ea poate fi urmarita pe un muncitor sau la nivelul unei întreprinderi. La scara macroeconomica efectul general obtinut de un întreg popor îsi gaseste expresia în produsul national brut care, raportat la totalul muncii consumate pentru obtinerea lui, ne ofera una dintre cele mai sintetice dimensiuni ale eficientei economice, cunoscuta sub denumirea de productivitatea muncii nationale. Nivelul productivitatii muncii individuale si nationale se gaseste sub influenta unui mare numar de factori, principali si secundari, directi sau indirecti, care se întrepatrund si actioneaza, uneori, în sensuri diferite. În functie de principalii factori care contribuie la buna desfasurare a productiei, nivelul si dinamica productivitatii muncii depind de cel putin urmatoarele grupe mari de influenta: factori tehnici-materiali; factori legati de dezvoltarea fortei de munca; factori care vizeaza calitatea organizarii si conducerii procesului de productie; factori sociali si psihologici; factori naturali. Fara îndoiala, sporirea rodniciei muncii depinde în cel mai înalt grad de nivelul de dezvoltare a uneltelor de munca. Productia moderna se bazeaza intr-o masura tot mai mare pe masini, utilaje, instalatii tot mai complexe, cu un grad ridicat de automatizare si performante tehnice superioare. Marcând o etapa noua în cunoasterea si stapânirea naturii de catre om, stiinta determina transformari calitative radicale în dezvoltarea uneltelor de munca, în structura surselor de energie folosite si procedeele tehnologice aplicate. Toate acestea îsi gasesc expresia în legatura ce se creeaza între dinamica înzestrarii tehnice a muncii si cresterea productivitatii. Corelatia optima dintre înzestrarea tehnica si productivitatea muncii se poate reda sub forma:

unde,

reprezinta indicele productivitatii muncii (0 si 1 fiind perioada de baza si curenta) iar Iz indicele înzestrarii tehnice. Asadar, de regula, pentru a înregistra efecte pozitive, productivitatea muncii trebuie sa creasca, întotdeauna, în ritmuri mai înalte de cât înzestrarea tehnica a muncii. Inversarea acestei corelatii are loc ori de câte ori capacitatile de productie sunt subutilizate, exista un mare volum de investitii începute si neterminate, sau apar unele schimbari nefavorabile în structura capitalului fix utilizat (de pilda între partea activa si pasiva). Rezumând cele mentionate mai sus, se poate spune ca folosirea unor unelte si tehnologii moderne conduce la scurtarea duratei proceselor de productie, reducând timpul necesar producerii unui produs. Eficienta cu care este cheltuita munca omului nu depinde numai de conditiile materiale ale productiei. Asupra ei un rol important, putem spune esential, îl are calitatea fortei de munca. În prezent, solicitarile la care este supusa forta de munca sunt cu mult mai mari decât în trecut, respectiv în cazul folosirii unor tehnici mai putin perfectioniste. Progresul tehnic a dus la cresterea ponderii efortului intelectual în comparatie cu cel fizic, a adus cu sine mai multa promptitudine si exactitate în activitatea desfasurata. În acest context, ridicarea continua a calificarii reprezinta conditia esentiala pentru utilizarea eficienta a resurselor umane. În comparatie cu munca necalificata sau cu o calificare inferioara, cea calificata sau cu o calificare superioara are forta de a produce în aceeasi unitate de timp o cantitate mai mare de productie. Cercetarile facute în ultimul timp au pus în evidenta existenta unei corelatii foarte strânse între nivelul de pregatire profesionala, pe un plan mai larg chiar de cultura generala si productivitatea muncii. De pilda, economistul american Edward Denison a ajuns la concluzia ca, în ultimii 50 de ani, aproximativ 43% din produsul intern brut al S.U.A. se datoreaza influentei pe care a exercitat-o învatamântul si progresul general al stiintelor. Modernizarea continua a uneltelor de munca si perfectionarea tehnologiilor de fabricatie impun tot mai pregnant un proces de policalificare si recalificare a unor largi categorii de personal. Policalificarea este determinata, în esenta, de necesitatea utilizarii cât mai complete a fortei de munca, respectiv a timpului de munca. Procesele moderne de fabricatie solicita deseori o aplicare distincta a unora dintre meserii. În consecinta, pentru a evita timpii morti care se creeaza, multi angajati trebuie sa cunoasca o a doua meserie pe care sa o poata aplica în anumite intervale, fara a mai fi necesara din partea întreprinzatorului atragerea de personal suplimentar. Cât priveste recalificarea ea este determinata de obicei de schimbarea profilului întreprinderii, fie ca urmare a faptului ca aceasta nu mai are piata de desfacere pentru produsele sale, fie pentru ca cei în cauza pot sa ajunga în situatia de someri, urmând a-si cauta locuri de munca. Privita la nivel microeconomic, utilizarea rationala a fortei de munca este determinata si de alti factori. Dintre acestia sunt de retinut: normarea muncii, stabilirea unui raport optim între diferite categorii de lucratori (structura personalului), folosirea deplina a timpului de lucru, utilizarea metodelor ergonomice s.a. Printre conditiile fundamentale ale cresterii productivitatii muncii un loc de seama îl ocupa aplicarea pe scara a stiintei conducerii si organizarii productiei, pe scurt a managementului modern. Datele acumulate pâna acum demonstreaza fara putinta de tagada faptul ca dezvoltarea economica este nu atât rezultatul cresterii cantitative a factorilor de productie, cât mai ales a folosirii lor eficiente, în conformitate cu evolutia calitativa a acestora si combinarea lor optima. Or, tocmai combinarea factorilor de productie trebuie sa fie rezultatul direct al unei organizari si conduceri asezate pe baze stiintifice. Dupa cum este cunoscut, sporirea productivitatii este consecinta actiunii simultane si asociate a tuturor factorilor care contribuie, într-un fel sau altul, la cresterea rodniciei muncii. În acest context, rolul conducerii si organizarii consta în coordonarea acestei actiuni în timp si pe ansamblu, în scopul armonizarii întregii activitati economice. Deoarece factorul timp este determinant pentru obtinerea unor rezultate superioare, orice aspect pe care îl ridica productia si desfacerea marfurilor trebuie sa fie rezolvat la momentul oportun, altfel orice decizie devine tardiva, diminuând sau chiar anulând efectul altora. Prin definitie, conducerea si organizarea pe baze stiintifice a productiei sunt notiuni complexe si dinamice, a caror sfera de cuprindere este practic nelimitata. Oricum, problematica lor se refera deopotriva la o serie de aspecte precum: perfectionarea fluxurilor de fabricatie, eliminarea întreruperilor în productie, programarea optima a productiei si a stocurilor, realizarea celei mai bune profilari si specializari, combinarea optima a factorilor de productie, pregatirea temeinica a fabricatiei si a asimilarii produselor noi, fundamentarea normelor de munca, adoptarea celor mai stimulative forme de cointeresare a salariatilor s.a.m.d. Desigur, toate problemele managementului modern trebuie sa contribuie la dezvoltarea initiativei si spiritului creator imperios necesare gasirii celor mai bune solutii. Factorii de mai sus pot fi mult amplificati prin luarea în considerare a unor elemente de natura sociologica si psihologica. Avem aici în vedere capacitatea de integrare într-o anumita activitate a individului, aspiratiile pe care el le urmareste, satisfactia ce i-o ofera profesia pe care o practica, sistemul de servicii si de protectie sociala de care beneficiaza, distantele pâna la locul de munca, conditiile de locuit s.a. Aspiratiile economice sunt conditionate la rândul lor de unele predispozitii psihologice cum ar fi aptitudinile manifestate de fiecare individ, dorinta acestuia de a munci, sensibilitatea lui fata de nou etc. În fine, desi în multe sectoare de activitate au o sfera de cuprindere oarecum limitata, factorii naturali nu pot fi neglijati cu totul. Ei îsi pun amprenta asupra productivitatii muncii în unele domenii cum ar fi: industria extractiva, exploatarile forestiere, unele subramuri ale industriei alimentare, ca sa nu mai vorbim de agricultura, unde, cu toate realizarile stiintei agricole, fermele se mai confrunta cu unele greutati ce decurg din conditiile pedoclimatice mai putin favorabile. RentabilitateaUna dintre cele mai importante forme de exprimare a eficientei economice este rentabilitatea. Pentru toate categoriile de activitati economice si de resurse avansate sau consumate, efectele economice se concretizeaza, în ultima instanta, în profitul obtinut de o întreprindere. Dupa cum a rezultat din capitolele anterioare, sub raport cantitativ profitul este înteles ca diferenta între veniturile totale si costurile de productie efectuate de catre o unitate economica, adica:

unde,

Fiind vorba de mai multe produse si mai multe preturi la

care ele se realizeaza, produsul pQ este de fapt o suma

Daca, în acelasi timp, presupunem ca partea variabila a costurilor este strict proportionala cu volumul productiei luând forma unei functii liniare Cv=aQ unde "a" reprezinta factorul de proportionalitate, atunci costurile totale vor fi egale cu: CT=Cf+aQ (3) iar relatia (2) devenind

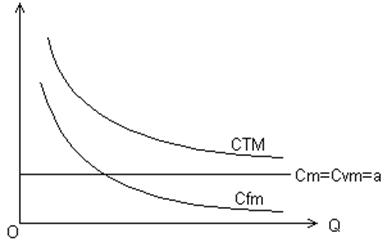

Respectând conditia de stricta proportionalitate a costurilor variabile în raport cu productia, cele trei tipuri de costuri pot fi reprezentate ca în graficul nr.1.

|

|