Includerea mediului ambiant in Sistemul de Conturi Nationale

Sistemul de Conturi Nationale al ONU, creat dupa criteriile anilor' 40, nu reflecta in mod adecvat valoarea resurselor naturale si nici nu ia in consideratie transformarile suferite de mediul inconjurator si influenta sa asupra unei dezvoltari durabile la nivel global. Efectele acestor omisiuni, nu sunt aceleasi pentru toate tarile. Tarile in curs de dezvoltare sunt mai direct afectate, avand in vedere ca poseda o mare parte din resursele naturale ale planetei (40% din paduri, unde se concentreaza o mare diversitate biologica). Cuantificarea asimetrica a valorii capitalului natural afecteaza mai ales tarile industrializate data fiind dependenta economica de utilizarea si extractia acestor resurse naturale.

In consecinta, nerecunoasterea faptului ca resursele naturale sunt bunuri economice limitate, structura contabila in care se inscriu principalele instrumente de analiza economica falsifica optiunile politice cu care se confrunta statele. Dar este, de asemenea, important sa recunoastem implicatiile 'schimbului inegal' de produse extrase din mediul natural.

Tarile in curs de dezvoltare sunt 'exportatoare nete de durabilitate' ambientala catre tarile industrializate (importatoare nete de resurse naturale si beneficiari ale serviciilor de mediu), care nu ofera compensatii economice si ambientale pentru aceste beneficii. De aceea este ilogica actiunea de stimulare a tarilor sarace in a utiliza sisteme contabile distorsionate care afecteaza negativ utilizarea durabila a resurselor de care depinde dezvoltarea durabila a tarii respective.

Numai cateva tari din Lumea a Treia (Malaezia, Indonezia, Filipine, Coasta de Fildes si Gabon) exporta 80% din cantitatea totala la nivel mondial de lemn tropical. Tarile care cumpara aceste lemn (Japonia si Europa Occidentala) importa, de asemenea, durabilitate ambientala in acelasi timp, in detrimentul durabilitatii ambientale a tarilor sarace.

Prin intermediul acestor rationamente tarile din sud - care in multe cazuri se confrunta cu saracie economica si bogatie ecologica - trebuie sa opteze pentru un nou sistem de contabilitate ambientala si a resurselor naturale sau o contabilitate a patrimoniului natural si cultural, care sa identifice in mod just costurile si beneficiile interactiunilor dintre subsistemul economic si sistemul mediului natural. Altfel spus, trebuie sa dispuna de informatie pentru a cunoaste care sunt fundamentele ambientale ale activitatilor de productie si consum.

Dependenta structurala de resursele naturale pe care o au tarile din emisfera sudica presupune ca noua contabilitate orientata spre a integra dimensiunea economica si ambientala sa se transforme intr-un mecanism de planificare a dezvoltarii. Acest lucru inseamna· ca, desi fara a detine metode, criterii de clasificare si contabilizare, tarile in curs de dezvoltare au nevoie urgenta de a identifica durabilitatea dezvoltarii, incepand de la activele vitale necesare pentru obtinerea de venituri, locuri de munca, industrie, sanatate si bunastare. Programul Natiunilor Unite pentru Mediul Ambient (PNUMA) sustine adoptarea de sisteme informationale, tehnici de evaluare fizica a resurselor si sisteme integrate de contabilitate economica si ambientala.

Deficienta cea mai semnificativa a sistemului contabil actual este desconsiderarea consumului de capital natural si deprecierea sau amortizarea sa, si neluarea sa in consideratie in contabilitate in acelasi fel cum se face cu capitalul artificial (Produsul Intern Net).

Metodele de contabilizare actuale permit macrogestiunea economiei bazandu-se pe preturile de piata. Acesta este motivul pentru care se produce o alta distorisiune fundamentala a sistemului contabil al economiei: nu se include deprecierea mediului natural si repercusiunile asupra societatii. De aici, falsa cuantificare a dezvoltarii in termeni economici. De fapt, o tara isi poate consuma capitalul natural, cu pierderi ireversibile de bogatie naturala si degradandu-si activele ambientale, cuantificarea iluzorie a veniturilor nereflectand periclitarea fundamentului sau de dezvoltare.

Aceasta discriminare contabila si conceptuala a capitalului natural fata de cel artificial permite accentuarea diverselor efecte nedorite, ca, de exemplu:

q Conturile Nationale sunt indicatori limitati ai bunastarii unei natiuni, fiindca nu includ informatii despre schimbarile in cadrul resurselor naturale si a mediului natural;

q Conturile Nationale nu reflecta deprecierea capitalului natural (apa, aer, sol, resurse renovabile si terenuri neexploatate), care sunt indispensabile pentru existenta umana;

q Cheltuielile de intretinere (cheltuieli de restaurare a acti velor ambientale) sunt incluse de obicei in Contabilitatea Nationala, dar nu se includ daunele cauzate mediului natural.

Aceasta deficienta contabila este mai semnificativa, dat fiind ca sistemul traditional trateaza anumite 'cheltuieli de aparare' care se practica in industrie ca si cum ar fi cheltuieli intermediare, in timp ce daca aceste cheltuieli sunt suportate de administratia de stat sau de persoane particulare sunt considerate cheltuieli finale. In cazul agentilor economici privati cheltuielile alocate protectiei mediului inconjurator sunt scazute din valoarea adaugata finala. Totusi, aceste cheltuieli de protectie a mediului se considera contributii productive ale Produsului National daca se efectueaza de catre sectorul public sau de catre agentii economici privati.

De exemplu, scurgerile de substante toxice provenite de la un depozit de deseuri in apa si sol, nu se reflecta in Produsul National ca o diminuare a acestuia. Insa daca guvernul este interesat in eliminarea acestor substante toxice, venitul calculat se ridica fiindca cheltuielile mentionate sunt considerate ca fiind cumparari de bunuri si servicii. Daca o companie privata realizeaza aceeasi operatiune de curatare (eliminare) a substantelor toxice, venitul nu creste datorita cheltuielilor ce se considera ca fiind parte din costurile de productie. In final, daca depozitul de deseuri ramane contaminat si oamenii recurg la cheltuieli medicale (ca urmare a expunerii la focarele de infectie), veniturile cresc fiindca contabilitatea trateaza aceste costuri ca fiind consum final. PIB ramane astfel distorsionat, avand in vedere ca nu se iau in consideratie rezultatele nedorite ale contaminarii, si pentru ca nu se .acorda nici o valoare beneficiilor pentru mediul ambiant. Multe dintre bunurile si serviciile oferite de mediul ambiant nu sunt comercializabile prin intermediul pietei, fapt pentru care nu sunt reflectate in termeni monetari.

Dar, chiar si atunci cand acestea sunt comercializate, piatanu detine capacitatea de a include bunurile si serviciile oferite de mediu in totalitate, fiind vorba de propriile ei limitari structurale.

Metode intermediare si abordari multiple privind contabilitatea economico-ambientala

Pare evident ca prima cuantificare a durabilitatii ecologice sa fie exprimata in termeni fizici. In felul acesta, contabilitatea ambientala si a resurselor naturale proportioneaza cadrul pentru dezvoltarea sistemului informational privind limitarea resurselor, degradarea mediului inconjurator si plusurile energetict.

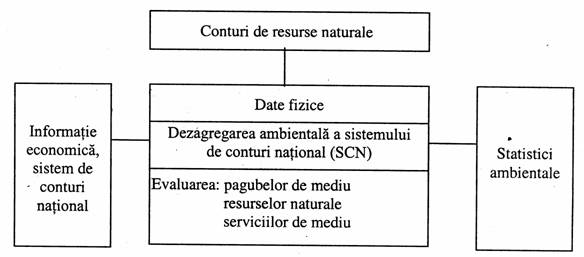

Exista totusi doua tendinte diferite. Prima tendinta prioritizeaza abordarea bazata pe conturile fizice ale mediului ambiant care anterior erau articulate conturilor economice; altfel spus, conturi ambientale care sunt relationate cu Contabilitatea Nationala. A doua tendinta urmareste realizarea unor ajustari monetare graduale cuantificarilor ambientale disponibile cu scopul de a corecta Venitul National, ceea ce inseamna amplificarea cadrului Contabilitatii Nationale prin introducerea de date privind mediul inconjurator. Cele doua puncte de vedere nu se exclud reciproc, ci tind spre un sistem integrat economicoecologic. Banca Mondiala, de exemplu, a aparat includerea punctelor de vedere ambientale in Sistemul National de Conturi, folosind un procedeu intermediar, cunoscut sub numele de 'conturi satelit' ale mediului inconjurator pentru a completa sistemul traditional, prin intermediul unei articulatii posterioare in termeni monetari. In fata sistemului de ajustare a contabilitatii nationale, conturile satelit complementeaza informatiile economice ale sistemului de Conturi Nationale, fara a pretinde modificarea lui. Se urmareste in acest fel combinarea informatiei fizice existente si cea a statisticilor de mediu si a conturilor de resurse naturale cu informatia economica a conturilor nationale, pentru a indeplini trei functiuni principale:

Dezagregarea Sistemului National de Conturi cu privire la problemele ambientale;

Evaluarea stocuri lor de resurse naturale si servicii de mediu necomercializabile; - Evaluarea pagubelor de mediu datorate activitatii economice.

Oficiul de Statistica a Uniunii Europene dispune de un program contabil satelit (SERIEE) care reflecta cheltuielile de protectie si gestiune a mediului ambiant. Conturile satelit se doresc a fi aplicate la nivel international si in aceste sens se remarca o metoda dezvoltata de UNST A T sub forma unui sistem satelit de contabilitate economica si ambientala integrata (SEEA).

Fig. 6.1 - Contul satelit

Relatia dintre Conturile satelit si de resurse naturale si Sistemul de Conturi Natidnale

In ciuda necesitatii incontestabile, la ora actuala nu este disponibila o metodologie care sa arate interactiunile economie - mediu natural si sa reflecte gradul de durabilitate al procesului de dezvoltare economica.

|