CUPRINS

CAPITOLUL I

ORGANIZAREA BUGETAR~ IN ROM^NIA

Introducere

Resursele financiare ale statului impreuna cu cele ale unitatilor administrativ- teritoriale si cu resursele institutiilor publice alcatuiesc resursele financiare publice . Legea finantelor nr. 500 / 2002 si Ordonanta de urgenta nr. 45/2003 privind finantele publice locale aduc precizari cu privire la formarea, administrarea si rambursarea resurselor financiare ale statului, ale unitatilor administrativ- teritoriale si ale institutiilor publice.

Astfel, constituirea resurselor financiare publice are loc prin incasarea impozitelor , taxelor, contributiilor sI veniturilor nefiscale de la persoane juridice si fizice in baza criteriilor stabilite prin lege.

Sistemul bugetar - Continutul si caracteristicile bugetului de stat si ale bugetului local

Bugetul de stat este o categorie fundamentala a finantelor la definirea careia concura o abordare juridica si alta economica.

Sub aspect juridic bugetul de stat

reprezinta un act prin care se prevad si se aproba, prin lege, veniturile si cheltuielile anuale ale statului;

este un act de autorizare prin care puterea executiva este imputernicita de puterea legislativa sa cheltuiasca si sa perceapa venituri in acorduri cu prevederile legale;

este un act de previziune a resurselor publice si a modului de utilizare a acestor resurse;

este un act anual, anul bugetar ca perioada de exercitiu financiar, este cel mai potrivit interval pentru care se poate efectua programarea si se poate urmari executia veniturilor si cheltuielilor.

Sub aspect economic, bugetul de stat:

exprima relatiile economice, in forma baneasca, care apar in procesul repartitiei produsului intern brut (P.I.B.), in concordanta cu obiectivele de politica economica, sociala si financiara ale fiecarei perioade; aceste relatii se manifesta in dublu sens:

a. pe de o parte, ca relatii prin intermediul carora se mobilizeaza resursele banesti la dispozitia statului;

b. pe de alta parte, ca relatii prin care se repartizeaza aceste resurse.

este un plan financiar la nivel macroeconomic;

este conceput ca un ansamblu de conturi ale natiunii, care reflecta pentru anul in curs si pentru anul urmator previziunile asupra tuturor unitatilor economice din tara noastra.

Din punct de vedere al organizarii bugetare publice, se remarca anumite particularitati si deosebiri, in special in statele federale fata de cele cu structura unitara, astfel:

{n statele nationale unitare,cum sunt Franta, Italia, Suedia, România etc. organizarea bugetara de interes public cuprindea, initial, numai bugetul de stat si bugetele locale. Ulterior, acestora li s-au adaugat:

a) bugetele anexe celui de stat;

b) bugetele extraordinare sau fondurile banesti speciale;

c) alte fonduri banesti alaturate bugetului de stat.

In statele federative, cum sunt S.U.A., Brazilia, Germania, Elvetia s.a., organizarea bugetara este influentata de structura federativa (care cuprinde, dupa caz, statele, landurile, cantoanele etc.); organizarea bugetara federativa este mai complexa si cuprinde:

a) bugetul federal;

b) bugetele statelor, landurilor etc. componente;

c) bugetele locale ale unitatilor administrativ-teritoriale din fiecare dintre statele, landurile, cantoanele etc. componente.

De asemenea, in statele federative, desi au o organizare federativa asemanatoare, cuprinsul de cheltuieli si venituri, relatiile dintre bugetul federal si celelalte bugete componente, procedura elaborarii si aprobarii bugetelor anuale sunt reglementate diferit.

In România, Legea finantelor publice a instituit o varianta originala de organizare bugetara, care este aplicata prin Legea nr. 500/2002- privind finantele publice- "bugetul public national" statuat si de Constitutia tarii din 2003.

Bugetul public national este alcatuit din:

bugetul de stat;

bugetele locale;

bugetul asigurarilor sociale de stat.

Originalitatea acestei variante de organizare bugetara rezida din faptul ca bugetul public national cuprinde, pe lânga bugetul de stat si bugetele locale si bugetul asigurarilor sociale de stat, care la fel ca bugetele locale este autonom fata de bugetul statului.

Totodata, potrivit legii, gestionarea resurselor financiare publice se realizeaza printr-un sistem unitar de bugete care cuprinde:

bugetul de stat;

bugetul asigurarilor sociale de stat;

bugetele institutiei publice finantate integral din venituri proprii;

bugetele fondurilor speciale;

bugetul trezoreriei statului;

bugetele altor institutii cu caracter autonom.

bugetele fondurilor provenite din credite externe contractate sau garantate de stat si ale caror rambursa 17317i82r re, dobanzi si alte costuri se asigura din fonduri publice ;

bugetele fondurilor externe nerambursabile.

Acest sistem unitar si corelat de fonduri formeaza bugetul general consolidat care evidentiaza fluxurile financiare publice de formare a veniturilor fiscale si nefiscale si de repartizare a acestora pe destinatii, in conformitate cu nevoia sociala si cu obiectivele de politica financiara specifice anului la care se refera.

Principii bugetare

Stabilirea drepturilor in ce priveste instituirea impozitelor si a taxelor, a destinatiilor veniturilor publice au constituit preocuparile de prim ordin ale burgheziei in ascensiune in Anglia, Franta si Germania incepând cu a doua jumatate a secolului al XIX-lea.

Astfel s-a trecut la organizarea bugetara , gospodariei financiare" a statului dupa anumite reguli si la supunerea acesteia controlului parlamentar. Având in vedere si formularile teoretice ale lui Adam Smith, aceste reguli au fost incluse in legile cu aplicabilitate in domeniul finantelor publice, dobândind valoare de principii ale dreptului bugetar si au fost puse la baza elaborarii si executiei bugetului public.

Aceste principii se refera la:

- sfera de cuprindere a veniturilor bugetului public si a destinatiilor acestora;

- intervalul de timp pentru care Guvernul este autorizat de Parlament sa incaseze veniturile bugetare si sa le aloce pe destinatiile prestabilite;

- echilibrarea utilizarilor bugetare prestabilite cu veniturile ce urmeaza sa se realizeze;

- informarea opiniei publice asupra imputernicirii date Guvernului de catre Parlament de a realiza venituri si a efectua cheltuieli.

Prin urmare, in teoria si practica finantelor publice locale sunt recunoscute si aplicate urmatoarele principii bugetare:

universalitatea bugetului;

unitatea bugetului;

anualitatea bugetului;

echilibrul bugetar;

specializarea bugetara;

realitatea bugetului;

publicitatea bugetului.

I. Universalitatea bugetului este principiul potrivit caruia veniturile si cheltuielile publice trebuie sa fie inscrise in bugetul national public in sume globale sau totale. Astfel, Parlamentul are posibilitatea sa cunoasca veniturile totale ce se vor incasa in perioada considerata, precum si a destinatiei acestora.

{n practica bugetara, cerintele universalitatii bugetului se respecta doar partial, deoarece in locul bugetelor brute (care include pe total veniturile si cheltuielile) s-a trecut la elaborarea unor bugete mixte, in care veniturile si cheltuielile unor institutii publice figureaza cu sumele lor totale in buget, iar altele numai cu soldurile.

In bugetul statului se inscriu numai cu soldul:

veniturile de la intreprinderile publice sau subventiile catre acestea;

varsamintele catre bugetul de stat sau subventiile primite de la acesta, in relatiile dintre bugetele locale si bugetul statului;

subventiile primite in completarea resurselor financiare proprii a unor institutii publice (universitati, unitati de cercetare stiintifica, scoli, spitale etc.).

{n legislatia româneasca in vigoare, principiul universalitatii bugetului a fost inscris in Legea privind finantele publice, permitând Parlamentului sa exercite controlul sau asupra cuantumului total al veniturilor bugetului public si asupra destinatiilor acestora.

Astfel, Ordonanta de urgenta nr 45/2003 privind finantele publice locale, prevede ca in stabilirea realizarilor veniturilor bugetare se vor respecta urmatoarele norme:

impozitele, taxele si orice alte venituri se inscriu in bugetul de stat numai daca au fost stabilite prin lege;

legea bugetara anuala aproba pentru fiecare an lista impozitelor, taxelor precum si a celorlalte venituri ale statului care urmeaza sa se perceapa;

este interzisa perceperea, sub orice titlu si sub orice denumire, de contributii directe sau indirecte, in afara celor stabilite prin lege.

II. Principiul unitatii bugetare contribuie la intregirea imaginii globale a bugetului de stat, conturând dimensiunea spatiala a acestuia.

Unitatea bugetara presupune ca veniturile si cheltuielile publice, exprimate in sume totale, sa fie inscrise intr-un singur document. Reunirea intr-un singur document, a tuturor veniturilor si cheltuielilor publice prezinta urmatoarele avantaje principale:

permite prezentarea clara a resurselor statului si a destinatiilor acestora;

permite cunoasterea exacta a surselor de provenienta a veniturilor si a directiilor de utilizare a acestora;

ofera posibilitatea determinarii raportului dintre veniturile si cheltuielile bugetare respectiv a masurii in care acesta a fost intocmit echilibrat, excedentar sau deficitar;

permite membrilor Parlamentului sa emita judecati de valoare privind structura si volumul cheltuielilor propuse de Guvern, pe baza carora pot adopta decizii de amânare sau respingere a anumitor cheltuieli considerate inoportune;

asigura cadrul favorabil exercitarii unui control, mai riguros, asupra

executiei veniturilor si cheltuielilor publice.

{n practica, principiul unitatii bugetare nu este respectat riguros, deoarece, pe lânga bugetul ordinar al statului, se intocmesc si alte bugete cum sunt:

a. conturile cu afectatie speciala (evidentiaza unele cheltuieli ce sunt acoperite pe seama unor resurse special moblizate);

b. conturile de comert (evidentiaza veniturile si cheltuielile aferente unor operatii, cu caracter industrial sau comercial efectuate in mod ocazional de unele institutii ale statului, cum ar fi de pilda, incasarile din vânzarea bunurilor produse de detinuti in penitenciar);

c. conturile de reglementare cu guvernele altor tari (evidentiaza contributia guvernelor din alte tari la finantarea unor cheltuieli publice din tara care le deschide, având la baza o serie de acorduri internationale; se refera indeosebi la o seama de cheltuieli militare sau pentru consolidarea datoriei publice externe);

d. conturile de operatiuni monetare (evidentiaza veniturile si cheltuielile rezultate din emisiunea de moneda metalica, din operatiunile tarii cu Fondul Monetar International, precum si eventualele pierderi inregistrate din schimbul valutar realizat pentru finantarea unor obiective publice);

e. conturile de avans evidentiaza avansurile acordate de Ministerul Finantelor unor colectivitati locale in limita creditelor bugetare aprobate, pâna la incasarea impozitelor locale prevazute in bugetele respective);

f. conturile de imprumuturi si de consolidare (evidentiaza imprumuturile de trezorerie care au o durata mai mare de 4 ani, cum ar fi, de pilda, imprumuturile acordate altor state in vederea promovarii relatiilor comerciale).

Elaborarea bugetelor anexe si a conturilor speciale de trezorerie nu reprezinta o incalcare a principiului unitatii bugetare, daca aceste documente insotesc bugetul ordinar al statului si sunt supuse procedurii bugetare si controlului parlamentar.

3. Principiul neafectarii veniturilor bugetare se refera la faptul ca veniturile prelevate la buget se depersonalizeaza, servind la acoperirea cheltuielilor publice privite in ansamblul lor. Prin urmare, veniturile, privite in totalitatea lor, se utilizeaza pentru acoperirea tuturor cheltuielilor. Nu se admite ca un venit bugetar sa fie folosit pentru acoperirea unei anumite cheltuieli bugetare, deoarece nu se poate realiza o concordanta deplina intre marimea unui venit si nivelul cheltuielilor ce urmeaza a fi efectuate pe seama venitului special afectat.

Totusi, ca si in cazul altor principii bugetare, in practica financiara actuala sunt admise o serie de abateri, cu referire la: scoaterea in afara bugetului ordinar a unor venituri, provenite din anumite surse, in vederea finantarii anumitor servicii publice; lasarea la dispozitia ministerelor a unor cote-parti din unele venituri proprii, sau a sumei totale aferente unor incasari directe, pentru acoperirea cheltuielilor aferente unor actiuni specifice; intocmirea bugetelor extraordinare, autonome, anexe si a conturilor speciale de trezorerie; garantarea unor imprumuturi publice cu anumite venituri bugetare sigure, precum si folosirea anumitor surse de venit pentru amortizarea unei parti din datoria publica (cum sunt, de pilda, monopolurile fiscale); stabilirea prin lege a unor impozite, taxe sau altor venituri care capata o destinatie precisa si nu pot fi folosite decât in acest scop; posibilitatea utilizarii sumelor varsate benevol la buget, de catre persoane fizice sau juridice, pentru acoperirea unor cheltuieli de interes public, precizate expres.

4. Principiul anualitatii bugetului,reprezinta, din punct de vedere istoric, primul principiu aplicat in practica bugetara. La baza acestui principiu au stat considerente atât de natura politica, cât si de natura tehnica.

Initial, regula anualitatii s-a impus din ratiuni politice, deoarece s-a considerat ca eficienta controlului parlamentar asupra gestiunii financiare a Guvernului este reala doar in conditiile autorizarii efectuarii de cheltuieli publice pentru perioade de timp scurte.

Principiul anualitatii se practica si din ratiuni de ordin tehnic, in vederea asigurarii conditiilor necesare pentru evaluarea veniturilor si alocatiilor bugetare cât mai aproape de realitate, concomitent cu evitarea fraudelor si delapidarilor.

Anualitatea bugetului are doua semnificatii distincte:

prima se refera la perioada de timp pentru care se intocmeste si aproba bugetul;

cea de-a doua se refera la perioada de timp in care se executa bugetul public.

Bugetul este elaborat si aprobat pentru o perioada de 12 luni. La expirarea acestei perioade este necesara o noua autorizare a Parlamentului pentru o alta perioada de timp, pentru un nou an bugetar.

Anul bugetar poate sau nu sa coincida cu anul calendaristic.

De exemplu, anul bugetar coincide cu anul calendaristic in tari cum sunt: Austria, Belgia, Brazilia, Franta, Germania, Grecia, Italia, Norvegia, Olanda, Portugalia, România s.a.

{n alte tari momentul inceperii anului bugetar nu corespunde cu anul calendaristic; astfel, exercitiul bugetar este cuprins in intervalul:

1 aprilie - 31 martie in: India, Indonezia, Israel, Japonia, Marea Britanie, Noua Zeelanda si alte tari;

1 iulie - 30 iunie in: Australia, Camerun, Egipt, Pakistan, Suedia, Sudan, Uganda, s.a.;

1 octombrie - 30 septembrie in: S.U.A., Thailanda.

Data inceperii anului bugetar este influentata de o serie de factori cum sunt: caracterul economiei, nivelul de dezvoltare a acestuia, programul de lucru al Parlamentului, traditia s.a.

{n practica bugetara internationala in unele state exista venituri care se incaseaza sau cheltuieli care se efectueaza dupa expirarea anului bugetar sau cheltuieli care se efectueaza sub forma avansurilor.

{n functie de solutia adoptata pentru rezolvarea problemei veniturilor neincasate si a cheltuielilor neefectuate la sfârsitul anului bugetar, unele state practica sistemul de gestiune bugetara, iar altele sistemul de exercitiu bugetar.

Potrivit sistemul de gestiune bugetara la finele anului bugetar bugetul se inchide automat, iar in contul de incheiere a exercitiului bugetar respectiv sunt inscrise numai veniturile incasate si cheltuielile efectuate. Veniturile neincasate si cheltuielile angajate dar neefectuate se evidentiaza in bugetul anului in care se vor realiza. Acest sistem nu ofera informatii exacte cu privire la veniturile si cheltuielile anului bugetar incheiat.

De asemenea, sistemul de gestiune interzice reportul veniturilor si cheltuielilor de la un an la altul, veniturile neincasate si cheltuielile neefectuate se discuta cu prilejul intocmirii bugetului pe anul urmator celui in curs.

Sistemul de exercitiu bugetar presupune existenta unei perioade de 3-6 luni din momentul expirarii anului bugetar pâna la incheierea contului de exercitiu bugetar, perioada in care se continua incasarea veniturilor si efectuarea cheltuielilor. De asemenea, in cadrul acestui sistem toate operatiunile privind incasarea veniturilor si efectuarea cheltuielilor sunt reflectate in contul de incheiere a executiei bugetului anului in care au fost prevazute si autorizate prin lege.

Prin urmare, sistemul de exercitiu bugetar presupune ca veniturile si cheltuielile unui an bugetar sa fie reflectate integral in bugetul respectiv, chiar daca acestea nu se realizeaza integral in cadrul anului bugetar la care se refera.

{n Romania anul bugetar coincide cu anul calendaristic", iar toate operatiunile efectuate in cursul unui an apartin exercitiului corespunzator de executie a bugetului". Prin urmare, anul bugetar, in România, coincide cu anul calendaristic, iar executia bugetara se incheie la 31 decembrie. Orice venit neincasat si orice cheltuiala neefectuata pâna la 31 decembrie se va incasa sau se va plati in contul bugetului anului urmator. Creditele bugetare neutilizate pâna la inchiderea anului sunt anulate de drept, iar cele aprobate din fondurile speciale neutilizate la finele anului bugetar se raporteaza in anul viitor, cu pastrarea destinatiei initiale. De asemenea, executia bugetului se realizeaza conform sistemului de gestiune.

5. Principiul echilibrului bugetar se refera la faptul ca bugetul public trebuie sa fie echilibrat (balansat), adica veniturile publice sa acopere integral cheltuielile publice.

{n teoria clasica a finantelor, echilibrul anual al bugetului era considerat drept principiul de aur al gestiunii bugetare" si se referea nu numai la intocmirea unor bugete balansate, ci si la pastrarea echilibrului in perioada de executie bugetara.

Desi, initial, au existat tari (de exemplu Germania) in care legislatia financiara nu permitea intocmirea unor bugete dezechilibrate, ulterior, principiul echilibrului bugetar strict a fost, progresiv, abandonat, atât sub impulsul teoreticienilor finantelor functionale (care promova teoria bugetelor ciclice si cu caracter regulator), cât, mai ales, sub impactul economiei reale care nu asigura cu randament fiscal suficient pentru acoperirea cheltuielilor publice anuale. {n prezent, multe state au renuntat la aplicarea acestui principiu, elaborând si prezentând Parlamentului spre aprobare bugete deficitare.

{n România, principiul echilibrului bugetar este prevazut expres in Legea finantelor publice nr. 500 / 07.11.2002, alaturi de universalitate, unitate, anualitate, realitate.

Conform legii de mai sus, este interzisa acoperirea cheltuielilor bugetului public prin recurgerea la emisiune monetara sau prin finantarea directa de catre banci.

Când apar goluri de casa, temporare, acestea pot fi acoperite, pâna la incasarea veniturilor, pe baza resurselor aflate in conturile de trezorerie ale statului stabilite de Ministerul Finantelor.

De asemenea, prin Legea bugetului, Ministerul Finantelor poate fi autorizat ca, pe parcursul executiei bugetare, sa emita bonuri de tezaur, purtatoare de dobânda, cu scadenta de rambursare pâna la sfârsitul anului financiar, pentru a face fata cheltuielilor statului pâna la incasarea veniturilor.

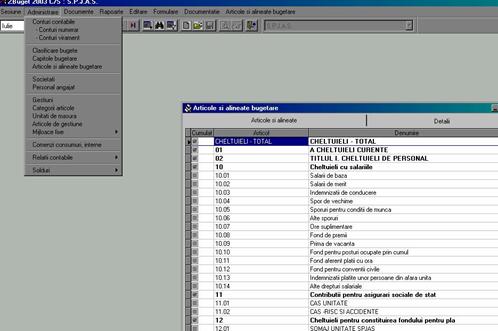

Specializarea bugetara presupune inscrierea in bugetele anuale de stat a veniturilor bugetare pe categorii stabilite in raport cu specificul surselor si a cheltuielilor pe categorii care exprima concludent destinatia lor reala. Prin urmare, conform acestui principiu, veniturile bugetare trebuie inscrise in buget si aprobate de Parlament pe surse de provenienta, iar creditele bugetare pe categorii de cheltuieli. Gruparea veniturilor si cheltuielilor, intr-o anumita ordine si pe baza unor criterii precis determinate, poarta denumirea de clasificatie bugetara. Aceasta trebuie sa indeplineasca urmatoarele cerinte:

- sa grupeze veniturile dupa provenienta si cheltuielile pe destinatia lor efectiva si in functie de continutul economic;

- sa fie simpla, concisa si clara, pentru a fi inteleasa cu usurinta de catre persoanele fara o pregatire specifica.

{n România, prin legea bugetara anuala, se stabilesc impozitele, taxele si cotele acestora, precum si celelalte venituri ale statului, care urmeaza sa se perceapa. Este interzisa perceperea sub orice titlu si sub orice denumire de contributii directe sau indirecte, in afara celor stabilite prin lege.

{n ceea ce priveste creditele bugetare pentru cheltuielile fiecarui exercitiu financiar, acestea se aproba prin legea bugetara anuala, in structura stabilita prin aceasta lege.

Clasificatia bugetara tip este elaborata de Ministerul Finantelor si cuprinde ca subdiviziuni: parti, titluri, capitole, subcapitole, paragrafe si articole (daca este necesar si alineate).

7. Realitatea bugetului reprezinta principiul potrivit caruia veniturile si cheltuielile inscrise in bugetul public trebuie sa fie stabilite pe baze reale, adica sa corespunda situatiei economico-financiare previzibila pentru anul bugetar, astfel ca statul sa nu aiba dificultati financiare in cursul executiei bugetare.

Pentru stabilirea cuantumului veniturilor si alocatiilor bugetare in practica bugetara se utilizeaza doua categorii de metode si anume:

a. metode clasice;

b. metode moderne.

Dintre metodele clasice de cuantificare a veniturilor si cheltuielilor bugetare, mentionam:

metoda automata (sau a penultimei), care consta in intocmirea proiectului de buget luând ca baza executia bugetara a penultimului an bugetar; aceasta metoda are avantajul simplitatii, dar prezinta dezavantajul ca datele oferite drept baza sunt perimate, in conditiile unei economii in plin proces de transformare;

metoda majorarii (sau diminuarii), care presupune stabilirea unui ritm mediu de variatie a indicatorilor bugetari pe o perioada de 5-10 ani;

metoda evaluarii directe se bazeaza pe analiza evolutiei veniturilor si cheltuielilor din diverse domenii economico-sociale, coroborata cu posibilul impact al modificarii legislatiei (fie introducerea unui nou impozit, fie alocarea unor fonduri pentru realizarea unui anumit obiectiv economic sau social).

Metodele moderne sunt bazate pe analiza cost-avantaje si pe studii de eficienta si se utilizeaza atunci când exista mai multe variante si când se vizeaza optimizarea rezultatelor in raport cu anumite criterii (rezultate maxime, costuri minime etc.). Dintre metodele moderne mentionam:

metoda de planificare, programare si bugetizare, care consta in identificarea si cuantificarea obiectivelor ce urmeaza a se finanta din fondurile bugetare pe termen lung, estimarea costurilor si avantajelor variantelor propuse, precum si determinarea marimii creditelor bugetare necesare. Aplicata, initial in domeniul militar in S.U.A., metoda a fost extinsa la nivelul bugetului in ansamblul sau si presupune efectuarea unor judecati de valoare in vederea adoptarii solutiei care sa maximizeze rezultatele sau sa minimizeze costurile;

metoda denumita baza bugetara zero", consta in examinarea critica a fiecarui tip de cheltuiala bugetara si aprecierea utilitatii si eficientele sale. Pentru aceasta este necesara existenta unei multitudini de programe alternative urmând a se opta pentru unul din ele in functie de efectele posibil de obtinut la un anumit nivel al cheltuielii;

metoda rationalizarii optiunilor bugetare, este conceputa ca un sistem cibernetic inchis, intre componentele caruia sunt relatii de interdependenta, astfel ca nerealizarile dintr-o faza se repercuteaza asupra celorlalte. Prin aceasta metoda se urmaresc obiective pe termen mediu si are avantajul ca ofera posibilitatea reexaminarii periodice a optiunilor, in functie de eventualele modificari aparute.

8. Publicitatea bugetului este principiul potrivit caruia dupa ce este supus dezbaterii si aprobarii Parlamentului, bugetul trebuie adus la cunostinta opiniei publice prin mass-media. De fapt, bugetul este cunoscut, prin mass-media, inca din faza de proiect si din timpul dezbaterilor parlamentare.

Dupa adoptarea de catre Parlament a legii bugetului si promulgarea ei, aceasta lege se publica in Monitorul Oficial sau in alte publicatii cu caracter oficial, specifice fiecarei tari.

{n intelesul legii privind finantele publice in afara institutiilor publice sunt cuprinse Parlamentul, Presedentia Romaniei, Guvernul , ministerele, celelate organe cenrale si locale ale administratiei de stat, precum si institutiile de stat in subordonare directa.Privite din punct de vedere al subordonarii si al importantei sarcinilor ce le revin din actul general al conducerii si administrarii, sunt :

1.3 Ordonatorii de credite

{n functie de drepturile pe care le au in legatura cu aprobarea, repartizarea si utilizarea fondurilor bugetare, institutiile de stat se impart in institutii ierarhic superioare si in institutii subordonate. Din punct de vedere financiar-bugetar acestea se caracterizeaza prin aceea ca institutiile ierarhic superioare primesc de regula, mijloace bugetare direct de la buget, atat pentru nevoi proprii cat si pentru a fi repartizate unitatilor din subordine. Conducatorii lor au calitatea de ordonatori principali de credite. Institutiile subordonate primesc mijloace bugetare prin repartizare de la institutiile ierarhic superioare si le folosesc pentru realizarea sarcinilor proprii, cu respectarea normelor legale privind utilizarea fondurilor proprii. Conducatorii lor au calitatea de ordonatori tertiari de credite. Sunt si situatii cand in sistemul institutiilor bugetare intervine o veriga intermediara, si anume, institutiile ai caror conducatori au calitatea de ordonatori secundari de credite. Acestia primesc de la ordonatorii principali de credite, resurse financiare pentru nevoi proprii cat si pentru a fi repartizate si unitatilor din subordine.

Ordonatorii de credite sunt acele organe care au dreptul de a da dispozitii privitoare la folosirea creditelor aprobate. Ordonatorii sunt conducatorii carora li s-au aprobat credite pentru asigurarea functionarii unitatilor pe care le conduc sau a celor a caror activitate o coordoneaza . Calsificarea ordonatorilor de credite in functie de drepturile pe care le au este cea descrisa mai sus , respectiv ordonatori principali de credite (de gradul I ), ordonatori secundari de credite ( de gradul II) si ordonatori tertiari de credite ( de gradul III).

Pentru bugetele organelor locale ordonatorii principali de credite sunt presedintii consiliilor judetene si primarii. La acest nivel atributul poate fi, de asemenea, delegat vicepresedintilor sau unor sefi de compartimente din cadrul aparatului administrativ. Despre o asemenea delegare se instiinteaza organul financiar local. Ordonatorii principali de credite au dreptul sa utilizeze credite bugetare pentru acoperirea nevoilor unitatilor subordonate.

De asemenea , ordonatorii principali de credite folosesc credite pentru actiunile centralizate si cele proprii ca si finantarea institutiilor subordonate ai caror conducatori nu au calitatea de ordonatori de credite.

Ordonatorii secundari de credite sunt conducatorii institutiilor publice carora ordonatorii principali de credite le repartizeaza credite bugetare pentru acoperirea cheltuielilor proprii, cat si pentru cele ale unitatilor subordonate lor.Ordonatorii de gradul al doilea primesc credite numai de la ordonatorii principali de credite. Ordonatorii secundari de credite au aceleasi drepturi ca si cei de gradul I , in ceea ce priveste utilizarea resurselor puse la dispozitie.

Ordonatorii de credite sunt raspunzatori pentru:

1.4 Locul Serviciului Public Judetean de Asistenta Sociala Braila in produsul intern brut ( PIB)

De la finalizarea primei si celei de-a doua analize din 28 august 2003, s-au inregistrat progrese semnificative in realizarea principalelor obiective macroeconomice ale programului statului, in special privind inflatia, deficitul contului curent si cresterea economica.

Evolutiile macroeconomice in anul 2003 au fost foarte favorabile. Estimam ca PIB-ul a crescut cu peste aproximativ 5 procente, pe baza unei cresteri puternice a exporturilor, care a reflectat efectele cumulate ale investitiilor private in industriile bunurilor de consum in ultimii ani. Rata inflatiei pe 12 luni a scazut la 16 procente in februarie si deficitul contului curent corespunzator anului 2003 s-a redus mult mai mult decat s-a prevazut in cadrul programului. {ncrederea mai puternica in stabilizarea macroeconomica a condus la o crestere rapida a creditului, sustinand astfel relansarea investitiilor. Rezervele internationale au crescut mai rapid decat a fost programat si au atins acum un nivel confortabil de 4 luni de importuri prognozate de bunuri si servicii.

Politicile monetare si bugetare s-au incadrat in program. Criteriile de performanta de la sfarsitul lunii decembrie, privind activele interne nete si activele externe nete ale BNR, au fost indeplinite cu marje confortabile O crestere ceva mai mare in agregatele monetare a reflectat o cerere de bani mai puternica decat s-a prevazut initial. Scadere rapida a inflatiei a condus, initial, la rate reale de dobanda ridicate, ceea ce a determinat BNR sa reduca rata dobanzii de referinta cu peste 1.500 puncte de baza, din aprilie 2003. |inta deficitului bugetului general consolidat, in 2003, a fost, de asemenea, indeplinita, desi veniturile au fost cu aproximativ 17% procente din PIB mai reduse decat s-a prevazut in a doua rectificare bugetara. Aceasta scadere a fost compensata prin cheltuieli mai mici cu dobanzile si plati de ajutoare sociale.

{n 2003, politica fiscala a continuat sa sprijine dezinflatia. Bugetul pentru anul 2003, aprobat de Parlament in noiembrie 2002, stabileste tinta deficitului bugetului general consolidat la 2,65 procente din PIB-ul previzionat, cu 17 puncte procentuale sub tinta pentru 2002.

{n ceea ce priveste veniturile, bugetul anului 2003 reprezinta un pas major in strategia noastra de reducere graduala a contributiilor salariale, fiind completat cu masuri de extindere a bazei de impozitare pentru asigurarile sociale de stat.

S-au redus contributiile salariale si contributiile la asigurari sociale cu 5 puncte procentuale la 1 ianuarie 2003, reducand astfel distorsiunile importante existente pe piata fortei de munca si stimulentele de crestere a economiei informale. Pierderea de venituri, de aproximativ 13 procente din PIB, va fi partial compensata de impactul pe intregul an a recent implementatelor legi privind regimul TVA si impozitul pe profit, precum si a taxelor mai mari pe terenuri si cladiri.

Noul Cod al Muncii, in vigoare de la 1 martie 2003, nu mai acorda posibilitatea angajarii pe baza "conventiilor civile", din care majoritatea sunt scutite de la plata contributiilor la asigurarile sociale de stat.

{n privinta cheltuielilor, bugetul pe anul 2003 a avut ca prioritati cresterea cheltuielilor de capital si intarirea sistemului de protectie sociala. Cheltuielile de investitii sunt prevazute a creste cu 0,6 procente din PIB, in timp ce transferurile sociale totale vor creste cu 5 procente in termeni reali.

S-a limitat cresterea salariilor brute nominale din sectorul bugetar, la 6 procente in ianuarie si 9 procente in octombrie 2003, conform tintei statului de a mentine cresterea anuala a fondului de salarii net, aferent sectorului bugetar, la 3 procente in termeni reali. Mai mult, in timp ce s-a continuat reducerea globala a personalului din sectorul bugetar, s-au alocat suficiente resurse, inclusiv prin recrutarea de functionari publici inalt-calificati, pentru imbunatatirea administratiei publice, implementarea reformelor juridice si consolidarea capacitatii institutionale pentru adoptarea si implementarea legislatiei UE si atragerii fondurilor UE.

Masurile sociale suplimentare sus-mentionate au fost finantate prin economii la cheltuielile cu dobanzile 1,3 mii miliarde lei), la bugetul fondului de somaj (0,8 mii miliarde lei) si la cheltuielile care nu sunt legate de pensii ale bugetului asigurarilor sociale de stat (4 mii miliarde lei).

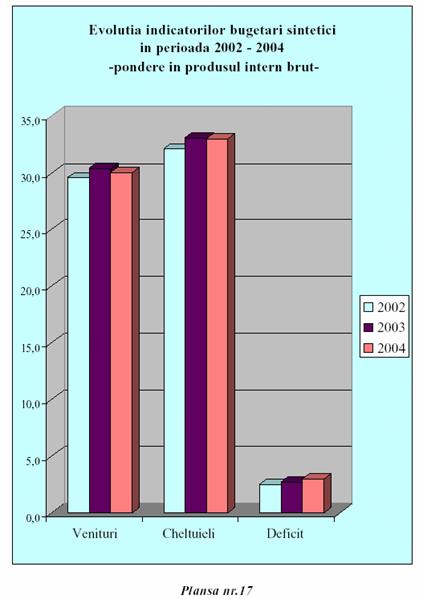

Evolutia pozitiva a ansamblului economiei românesti în anii 2001 -2003, respectiv realizarea, continuarea si mentinerea cresterii economice, sustinuta de exporturi si investitii, continuarea procesului de dezinflatie, politica fiscala prudenta, mentinerea deficitului de cont curent si a datoriei publice în limite controlabile, continuarea consolidarii accesului pe pietele internationale de capital, mentinerea deficitului bugetar sub 3% finantat în conditii neinflationiste au confirmat justetea politicilor macroeconomice, precum si realismul si eficienta masurilor de politica economica.

Prin bugetul general consolidat pe anul 2003 s-a promovat o politica fiscal-bugetara orientata spre sustinerea reformelor structurale necesare pentru a raspunde cerintelor economice, institutionale si politice legate de procesul de aderare la Uniunea Europeana si îmbunatatirea conditiilor sociale, prin suportul politicilor în domeniul protectiei sociale, sanatatii, educatiei si mediului.

Obiectivele principale ale politicii bugetare în anul 2003 vizeaza:

sustinerea politicilor prioritare din domeniile: protectie sociala, învatamânt, sanatate, aparare nationala, ordine publica si siguranta nationala, transporturi, agricultura, industrie, mediu.

asigurarea respectarii angajamentelor asumate de România fata de structurile euro-atlantice, precum si alte obligatii asumate fata de organismele financiare internationale.

Politica de cheltuieli în anul 2003 se axeaza pe urmatoarele principii:

ajustarea cheltuielilor bugetare la posibilitatile reale de acumulare a veniturilor bugetare si obtinerea unei stabilitati bugetare;

continuarea finantarii pe baza de programe, punându-se accent pe criteriul performantei economico - sociale;

restructurarea cheltuielilor bugetare în raport cu prioritatile si reformele pe domenii de activitate, ceea ce va permite continuarea procesului de trecere de la un buget de resurse catre un buget de politici, proces demarat înca din anul 2002.

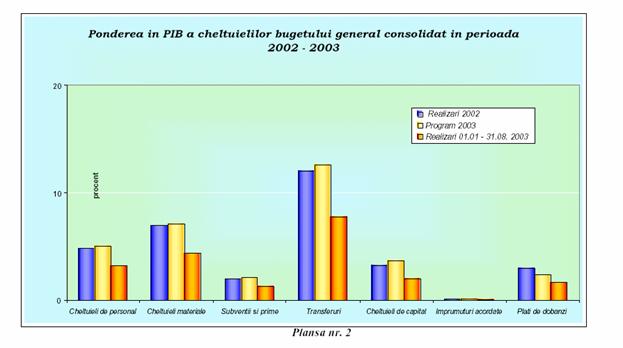

Executia pe primele opt luni ale anului 2003 (tabelul nr.2) confirma în mare parte asteptarile asupra evolutiilor bugetare, cheltuielile bugetului general consolidat fiind superioare celor înregistrate în perioada corespunzatoare din anul precedent cu 21,9% în termeni nominali, respectiv cu 5,6% în termeni reali. Cheltuielile primare au cunoscut o dinamica superioara cheltuielilor totale, respectiv cu 24,5% în termeni nominali, ceea ce a facut ca ponderea lor în produsul intern brut sa se majoreze cu 0,6 puncte procentuale în intervalele analizate.

În structura economica, cheltuielile bugetare realizate pe primele opt luni ale anului 2003, prezinta urmatoarea evolutie:

platile de dobânzi au fost mai reduse în valori absolute în perioada ianuarie - august 2003 cu 266,8 miliarde lei fata de aceeasi perioada din anul precedent.

cheltuielile de capital care la nivelul anului 2003 vor depasi cu 0,5 puncte procentuale ca pondere în produsul intern brut, realizarile anului precedent, executia acestora aferenta primelor opt luni ale anului 2003 confirma în mare parte estimarile, ponderea acestora în total cheltuieli bugetare si în produsul intern brut crescând cu 1,2 respectiv 0,3 puncte procentuale comparativ cu perioada corespunzatoare din anul precedent.

Subventiile si transferurile realizate pe primele opt luni ale anului 2003 sunt mai mari fata de perioada corespunzatoare a anului precedent cu 26,3% în termeni nominali, si respectiv cu 23,9%.

Estimarile pentru anul 2003 ale cheltuielilor de personal si ale cheltuielilor materiale sunt relativ apropiate ca pondere în produsul intern brut de realizarile anului 2002, variatiile fiind de 0,2 respectiv 0,1 puncte procentuale. În perioada ianuarie - august 2003, comparativ cu perioada corespunzatoare din anul precedent executia acestor cheltuieli prezinta aceleasi caracteristici, respectiv mentinerea pe aceleasi repere ca pondere în produsul intern brut, de respectiv 3,1% (3,2% pentru 2003) pentru cheltuielile de personal si 4,4% pentru cheltuielile materiale.

Evolutia si structura economica a cheltuielilor bugetului general consolidat în perioada 2002-2003 sunt redate în tabelul nr. 2 si în plansa nr. 2

sursa : www.mfinante.ro - Raportul proiectulul bugetului de stat pe anul 2003

sursa : www.mfinante.ro - Raportul proiectulul bugetului de stat pe anul 2003

Sursa : www.mfinante.ro - Raportul proiectulul bugetului de stat pe anul 2003

Anul 2004 va fi un an crucial pentru continuarea reformelor pentru îndeplinirea criteriile de aderare la Uniunea Europeana.

Cele doua componente ale politicii financiare, respectiv politica fiscala si bugetara vor deveni instrumente active în sprijinirea în continuare a dezinflatiei, mentinerea sub control a deficitului de cont curent, contribuind la îmbunatatirea managementului finantelor publice.

Bugetul pe anul 2004 se va concentra cu prioritate pe programe sociale bine definite si de dezvoltare a infrastructurii, dar va fi în acelasi timp si un instrument care va pastra în continuare echilibrele economice, astfel încât tintele propuse pentru anul 2004 (crestere economica, inflatie, deficitul contului curent) sa fie mentinute în limitele proiectate.

sursa : www.mfinante.ro - Raportul proiectulul bugetului de stat pe anul 2003

Politica bugetara pentru anul 2004, se va axa, în principal, pe urmatoarele mari obiective :

sustinerea stabilizarii macroeconomice care sa se concretizeze în contributia cheltuielilor publice la cresterea economica durabila si reducerea inflatiei.

În acest sens, printre prioritatile anului 2004 se pot enumera:

dezvoltarea infrastructurii si, îndeosebi, a sistemului de autostrazi, drumuri nationale si judetene;

îmbunatatirea infrastructurii si dezvoltarii rurale - care alaturi de asistenta externa nerambursabila primita de la Uniunea Europeana - sa contribuie la reducerea decalajului fata de tarile europene;

perfectionarea sistemului de protectie sociala prin orientarea acesteia spre familiile si grupurile sociale cele mai sarace.

îndeplinirea angajamentelor asumate în cadrul negocierilor de aderare.

În conformitate cu obiectivul privind proiectia deficitului bugetar la 3,0 % din produsul intern brut, cu coordonatele politicilor sectoriale si cu veniturile posibil de realizat pentru anul 2004, cheltuielile bugetului general consolidat au fost proiectate la 708.762,5 miliarde lei (33,1 % din produsul intern brut).

Aderarea la Uniunea Europeana necesita resurse aditionale catre o serie de domenii: infrastructura, dezvoltare regionala si coeziune sociala, reforma administratiei publice .

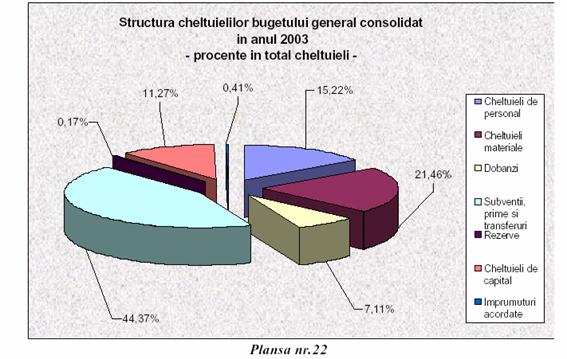

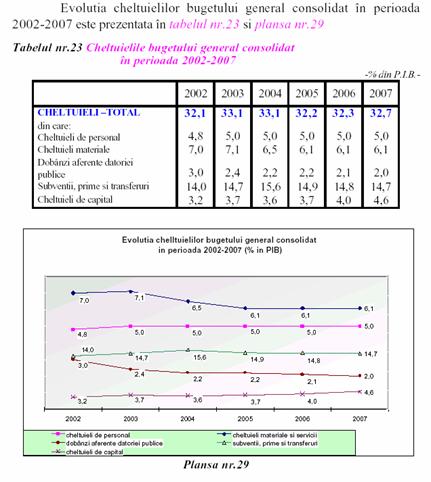

Evolutia si principalele caracteristici structurale ale cheltuielilor bugetului general consolidat sunt prezentate în tabelul nr.15 si în plansele nr.21, 22 si 23.

Subventiile, primele si transferurile continua sa detina ponderea cea mai mare în produsul intern brut, respectiv de 15,6 % în anul 2004, în crestere cu 0,9 puncte procentuale fata de anul 2003, datorita mai ales transferurilor sociale care continua sa se regaseasca în centrul politicii guvernamentale si în anul 2004. Asa cum rezulta din proiectiile pe termen mediu si lung se mentine în continuare o tendinta descrescatoare a cheltuielilor cu subventiile directe de la buget. Cresterea preturilor catre un nivel de recuperare a costurilor in sectorul energetic si îmbunatatirea încasarii facturilor vor constitui principalele modalitati prin care va fi sustinut procesul de reducere a subventiilor.

sursa: www.mfinante.ro- Raportul bugetului de stat pe anul 2003

La fundamentarea acestor propuneri, se va tine seama de armonizarea politicii de subventionare cu exigentele si cerintele integrarii în Uniunea Europeana, în vederea atingerii parametrilor minimali de performanta din aceasta zona.

În domeniul social si în concordanta cu obiectivele Programului social al Guvernului, fondurile propuse a fi alocate în anul 2004 vizeaza, în principal, familiile si grupurile sociale cele mai sarace. În acest scop, se au în vedere urmatoarele:

finantarea programelor de protectie socio-profesionala a persoanelor cu handicap care au în vedere prevenirea institutionalizarii, orientarea, formarea profesionala si angajarea în munca a persoanelor cu handicap;

finantarea programelor pentru sustinerea sistemului de protectie a copilului, care vizeaza, în principal, integrarea sociala a copiilor strazii, închiderea institutiilor de tip vechi destinate copiilor cu handicap/nevoi speciale care nu pot fi restructurate/reabilitate si integrarea socio-profesionala a copiilor si tinerilor in institutii de ocrotire, ajunsi la vârsta de 18 ani;

sursa: www.mfinante.ro- Raportul bugetului de stat pe anul 2003

sursa: www.mfinante.ro- Raportul bugetului de stat pe anul 2003

Cheltuielile pentru asistenta sociala, alocatii, pensii, ajutoare si indemnizatii cuprinse în bugetul general consolidat continua sa detina ponderea cea mai mare în produsul intern brut si în anul 2004, respectiv 10,8%.

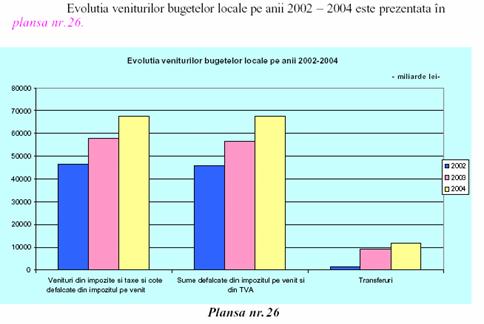

În domeniul bugetelor locale ale autoritatilor administratiei publice locale s-a avut în vedere asigurarea conditiilor corespunzatoare functionarii administratiei publice locale pentru exercitarea corespunzatoare a atributiilor cu care sunt investite aceste autoritati în procesul general de reforma economico-sociala care sa raspunda la cerintele etapei actuale.

Amplul proces de descentralizare a serviciilor publice si de consolidare a autonomiei locale, de restructurare a mecanismelor de protectie sociala a segmentelor defavorizate ale populatiei si al armonizarii politicilor guvernamentale si sectoriale cu cele locale a determinat îmbunatatirea sistemului de asigurare a surselor de finantare ale administratiei publice locale în corelatie cu responsabilitatile transferate.

Veniturile proprii ale bugetelor locale, (formate din impozite, taxe, alte venituri si cote defalcate din impozitul pe venit) estimate la 67.822,3 miliarde lei, reprezinta 46,1% din totalul veniturilor acestor bugete, în crestere cu circa 17% fata de cele preliminate pe anul 2003.

Cotele defalcate în proportie de 63% din impozitul pe venit sunt estimate la 40.774,0 miliarde lei. Pentru judete, cota se repartizeaza astfel:

- 36% la bugetele locale ale comunelor, oraselor si municipiilor;

- 10% la bugetul propriu al judetului;

-17% la dispozitia consiliului judetean pentru echilibrarea bugetelor comunelor, oraselor, municipiilor si judetelor;

În completarea veniturilor proprii ale bugetelor locale, prin proiectul Legii bugetului de stat pe anul 2004 se propune alocarea de la bugetul de stat si bugetul asigurarilor pentru somaj a sumei de 79.428,0 miliarde lei, din care:

21.635,6 miliarde lei sume defalcate din impozitul pe venit pentru:

echilibrarea bugetelor locale;

protectie sociala, privind asigurarea ajutorului social, potrivit prevederilor Legii privind venitul minim garantat, nr.416/2001, inclusiv pentru ajutoare pentru încalzirea cu lemne si alti combustibili petrolieri, precum si a restantelor din aniiprecedenti;

sustinerea sistemului de protectie a copilului si a persoanelor cu handicap, precum si a finantarii institutiilor de cultura si cult care au trecut în finantarea autoritatilor administratiei publice locale începând cu anul 2002;

10.966,0 miliarde lei transferuri de la bugetul de stat catre bugetele locale, din care pentru:

finantarea drepturilor acordate persoanelor cu handicap (5.778,1 miliarde lei);

investitii finantate partial din împrumuturi externe (1.800,0 miliarde lei);

sursa: www.mfinante.ro- Raportul bugetului de stat pe anul 2003

Ca pondere în produsul intern brut, evolutia categoriilor de cheltuieli este diferita, în functie de pozitia actuala a acestora si de coordonatele politicii sectoriale si a respectarii tintei de deficit asumate:

se estimeaza mentinerea constanta a ponderii cheltuielilor de personal, supuse unui proces de monitorizare, fundamentat pe o buna politica de personal, concomitent cu implementarea masurilor de reforma a administratiei publice, de 5,0% anual în perioada de prognoza;

subventiile, primele si transferurile scad fata de nivelul anului 2004, tendinta ce se va mentine pe întreaga perioada de prognoza, în anul 2007 fiind cu 0,2 puncte procentuale mai mici decât în anul 2005; transferurile vor detine, în continuare, ponderea cea mai mare în produsul intern brut, reflectând principalele prioritati ale politicii guvernamentale, respectiv asigurarea cofinantarii asistentei financiare de la Uniunea Europeana si alte organisme financiare internationale si transferurile sociale destinate finantarii costurilor legate de protectia sociala;

sursa: www.mfinante.ro- Raportul bugetului de stat pe anul 2003

Autoritatea Nationala pentru Persoanele cu Handicap ( A.N.P.H ) a fost înfiintata, în baza Ordonantei Guvernului nr.14/2003, aprobata cu modificari si completari prin Legea nr. 239/2003, ca organ de specialitate al administratiei publice centrale, cu personalitate juridica, în subordinea Guvernului, sub directa coordonare a ministrului pentru coordonarea Secretariatului General al Guvernului, prin reorganizarea Secretariatului de Stat pentru Persoanele cu Handicap.

Ulterior, prin Ordonanta de urgenta nr. 64/2003, Autoritatea Nationala pentru Persoanele cu Handicap a fost subordonata Ministerului Muncii, Solidaritatii Sociale si Familiei.

A.N.P.H . Bucuresti este cea care asigura plata drepturilor si facilitatilor persoanelor cu handicap prin transfer catre consiliile judetene.Totalitatea sumelor transferate ( procentual) se poate urmarii din urmatorul grafic:

Sursa: prelucrari personale cu date obtinute din situatiile statistice ale ANPH

1.4 Dezvoltari la nivelul Uniunii Europene a sistemului de protectie speciala a persoanelor cu handicap in alte tari

Inca de la constituirea sa , in anul 1949, Consiliul Europei a actionat pentru realizarea unei uniuni cat mai starnse intre democratiile europene pentru ca , imperuna cu acestea, sa garanteze pace, progresul social, libertatea si drepturile omului. Consiliul europei a multiplicat, de-a lungul timpilui, acele legaturi care permit popoarelor sa inteleaga cat mai bine, protejand drepturile omului si aprticipand activ la armonizarea legilor si politicilor nationale.

Consiliul Europei a desfasurat o intensa activitate de elaborare si punere in aplicare a unor instrumente internationale in domeniul social.Unele dintre acestea, cu este Carta Sociala europeana , si in general normele privind securitatea social , rezolva, prin ratificarea de catre statele membre, o multitudine de probleme din domeniul legislatiei interne, o stransa cooperare economica, social si politica inter statele europene.

Carta Sociala Europeana a fost semnata la Torino, la 18 octombrie 1961, si a intrat in vigoare la 26 februarie 1965. Carta Social se completeaza cu Protocolul Aditional semnat la Strasbourg la 5 mai 1988.

Conform Cartei, in materie de securitate sociala, partile sunt obligate sa garanteze:

dreptul de protectie a copiilor si adolescentilor ( art. 7);

dreptul la asistenta sociala si medicala ( art. 13);

dreptul persoanelor handicapate la formare profesionala, la readaptare profesionala si sociala ( art.15);etc

Carta a proclamat ca, in vederea exercitarii efective a drepturilor persoanelor cu deficiente fizic sau mintal, in pregatirea profesionala si sociala este necesar a se lua masurile corespunzatoare pentru a pune la dispozitia celor interesati mijloace de formare profesionala, inclusiv, daca este cazul, institutii specializate cu caracter public sau privat. De asemenea, trebuie luate masurile corespunzatoare pentru plasarea persoanelor cu deficiente fizice, mai ales prin intermediul serviciilor de plasare specializate, prin existenta unor locuri de munca protejate si prin masuri menite sa-i incurajeje pe patroni sa angajeje persoane cu deficiente fizice ( art. 15)

Art . 26 stipuleaza dreptul persoanelor cu handicap la formare , integrare si readaptare profesionala.

Sistemul asistentei sociale in Germania este reglementat , in principal, de legea din 30.06.1961 modificata in 1979. Legea reglementeaza pe langa alte forme de ajutor social si alte forme de ajutor destinate a sustine nevoi specifice sau ocazionale, cum ar fi :

ajutorul medical;

ajutorul pentru persoanele cu handicap;

ajutorul pentru persoanele in varsta etc.

Bunastarea sociala din Marea Britanie este asigurata de catre mai multe departamente. Astfel, exista un departamnet pentru problemele copilului, unul care se ocupa cu problemele varstnicilor si al persoanelor cu handicap si un al treilea , al autoritatii locale pentru problemele sanatatii publice, care asigura asistenta la domiciliu ( ajutor la domiciliu).

Asistenta sociala, ca o entitate institutionala care primeste fonduri publice, a continuat sa se dezvolte rapid, cu acordarea unor capitaluri semnificative. Principalele domenii in care asistenta sociala inregistreaza o crestere rapida sunt:

organizarea si asigurarea facilitatilor de sprijinire in cadrul comunitatii a pacientilor psihiatrici, in timpul si dupa tratamentului medical;

organizarea si asigurarea facilitatilor in institutii si in cadrul comunitatii pentru copii si adultii cu handicap fizic;

organizarea si asigurarea facilitatilor in institutii si in cadrul comunitatii pentru copii si adultii cu handicap mintal;

intreaga gama a facilitatilor pentru asitenta si protectia copiilor indiferent daca acestia raman in propriile familii sau daca sunt incerdintati spre ingrijire altor familii etc.

În scopul realizarii reformei sistemului, au fost luate în consideratie urmatoarele documente internationale :

1. Programul Mondial de Actiune privind

persoanele cu dizabilitati, adoptat în 1982 de Adunarea Generala a Organizatiei

Natiunilor Unite

(Rezolutia 37/52)

2. Regulile Standard privind

Egalizarea Sanselor pentru Persoanele cu Handicap, adoptate în 1993 de Adunarea

Generala a Natiunilor Unite

(Rezolutia 48/96)

3. Declaratia de la Salamanca si directiile de

actiune în domeniul educatiei speciale: Acces si calitate, 1994

4. Conventia cu privire la Drepturile

Copilului, adoptata în 1988 de Adunarea Generala a Organizatiei Natiunilor

Unite

5. International Classification of

Functioning, Disability and Health (ICF), adoptata si aprobata pe 22 mai 2001

de cea de a 25-a Sesiune generala a Organizatiei Mondiale a Sanatatii.

CAPITOLUL II

SISTEMUL DE PROTECTIE SPECIALA A PERSOANELOR CU HANDICAP IN ROMANIA

ISTORICUL SISTEMULUI DE PROTECTIE SPECIALA IN ROMANIA

Asistenta sociala este definita ca un sistem de ajutorare materiala a persoanelor care nu sunt apte de munca si nu dispun de mijloacele necesare traiului.

In dictionarul de sociologie , asistenta sociala este definita ca un ansamblu de institutii , programe, masuri , activitati profesionalizate de protejare a unor persoane, grupuri, comunitati cu probleme sociale, aflate temporar in dificulate , in criza, si deci vulnerabile. Asistenta sociala ofera celor in nevoie posibilitati de cunoastere si de acces la servicii specializate de protectie sociala, ii orienteaza catre intelegerea si utilizarea cadrului legislativ de protectie sociala, mobilizeaza comunitatea , persoanele si grupurile aflate in dificultate de a influenta activ politicile sociale.Sprijinul financiar sau produsele destinate asistentei sociale provin fie de la bugetul de stat, fie din contributiile voluntare individuale sau comunitare, si sunt acordate celor in nevoie in functie de necesitatile lor urgente.

Intr-un alt dictionar ( Dictionar politic - Sergiu Tamas ) , asistenta sociala reprezinta o prestatie realizata cu banii statului care se adreseaza celor aflati in stare de saracie. Prin natura sa , asistenta sociala este un ajutor acordat de stat.

In literatura juridica de specialitate, s-a mentionat ca asistenta sociala cuprinde masurile reglementate in scopul acoperirii unor « riscuri sociale » si prin urmare s-ar putea vorbi de un drept al securitatii sociale.

In lucrarea Politici Sociale .Romania in context european ce are drept autori pe Elena Zamfir si Catalin Zamfir , asistenta sociala desemneaza un ansamblu de institutii , programme, masuri, activitati profesionalizate, servicii specializate de protejare a persoanelor , grupurilor, comunitatilor cu probleme speciale, aflate temporar in dificulate , care, din cauza unor motive de natura economica, socio-culturala, biologica sau psihologica, nu au posibilitatea de a realiza prin mijloace si eforturi proprii un mod decent de viata.

In Dreptul securitatii sociale a lui Alexandru Athanasiu conceptul de asistenta sociala capata doua intelesuri. Intr-un prim inteles, el desemneaza principiile generale pe care se intemeiaza ajutorul acordat comunitatilor sociale aflate in nevoie, iar intr-o alta acceptiune asistenta sociala reprezinta ansamblul mijloacelor tehnico-financiare utilizate de puterea publica pentru aplicarea politicilor sociale.

In opinia lui Constantin Tufan , asistenta sociala este o componenta esentiala a securitatii (protectiei) sociale si este reprezentata de un sistem de norme juridice prin care se pun in aplicare programele de protectie sociala pentru sustinerea unor prestatii destinate familiilor cu copii, unor categorii de minori, batranilor pensionari si nepensionari, adultilor cu deficicente si altor beneficiari, prestatii finantate si administrate de Ministerul Muncii si Protectiei Sociale.

Procesul de tranzitie la economia de piata, cu profundele restructurari pe care le implica, a afectat nu numai indivizi izolati, dar si mari segmente ale comunitatii ; de aceea asistenta sociala se impune in prezent, la noi, ca necesitate.

Sistemul de protectie speciala a persoanelor cu handicap din Romania este relativ recent, bazele acestuia fiind puse in toamna anului 1990 prin adoptarea de catre Guvernul Romaniei a Hotararii nr.1100 privind infiintarea Secretariatului de Stat pentru Handicapati pe langa ministrul de stat insarcinat cu calitatea vietii si protectia sociala.

La putin timp dupa publicarea acestei hotarari, Guvernul va adopta o alta hotarare privind organizarea si functionarea Secreatriatului de Stat pentru Handicapati (Hotararea nr.1161/1990 privind atributiile, organizarea si functionarea Secretariatului de Stat pentru Handicapati).

De asemenea, legiuitorul constituant a considerat necesar sa reglementeze protectia acesteo categorii de persoane prin instituirea conceptului de protectie speciala .

In acest sens, potrivit art.46 din Constitutie: "Statul asigura realizarea unei politici nationale de prevenire, de tratament, de readaptare, de invatamant, de instruire si de integrare sociala a handicapatilor, respectand drepturile si indatoririle ce revin parintilor si tutorilor."

In anul 1992, Parlamentul Romaniei adopta doua legi foarte importante, care vor constitui cadrul juridic necesar dezvoltarii sistemului de protectie speciala a persoanelor cu handicap din Romania.

Cele doua acte normative reglementau drepturile persoanelor cu handicap.

Legislatia privind protectia persoanei cu handicap a fost extrem de netransparenta, politica fiind de fapt de a ascunde persoanele cu handicap, desi în aceasta perioada România a semnat acte internationale de adeziune la principii conforme cu Carta Natiunilor Unite si de actiune în aplicarea acestor principii vizând inclusiv persoanele cu dizabilitati (Actul final al Conferintei pentru securitate si cooperare în Europa, elaborat la Helsinki la 1 August 1975, Publicat în Buletinul Oficial nr. 92).

Persoanele cu handicap au beneficiat de asa zisul sprijin al statului, care de fapt a creat o izolare totala a acestora. De ce? Pentru ca statul a înfiintat institutii rezidentiale mari, cu peste 350 de rezidenti, departe de localitatile populate - orase sau sate - unde locuiau copii, adulti si vârstnici împreuna, unde conditiile de viata erau sub limita decentei iar accesul la mediul exterior imposibil de realizat. Au existat mai mult de 150 de asemenea institutii înainte de 1989.

În regimul comunist, întregul sistem de asistenta sociala a fost treptat marginalizat, profesiunea de asistent social împreuna cu cea de sociolog si psiholog fiind chiar sterse din nomenclatorul de profesii. În anul 1969 scolile postliceale de 3 ani de asistenta sociala sunt complet desfiintate. Statul comunist a dezvoltat teoria conform careia problemele sociale si umane s-ar putea rezolva cvasi-automat prin mecanismele administrativ-birocratice si politice bazate pe ideologia "naturii umaniste a sistemului". S-a dezvoltat astfel o politica de integrare a anumitor activitati pastrate în sistemul asistentei sociale într-un mecanism predominant pasiv cu un pronuntat caracter birocratic, care nu avea nevoie de fapt de profesionisti. Asistenta sociala, cât a mai ramas, a fost astfel deprofesionalizata.

Elemente foarte vagi privind suport pentru invaliditate sau libertatea

de asociere apar în toate formele de constitutie din aceasta perioada. (Constitutia Republicii Populare Române

1948, 1952, 1965):"Statul asigura ocrotire sociala si asistenta medicala

pentru boala, accidente si invaliditate.."; "Cetatenii au dreptul de

a se asocia si organiza..".

Asistam de fapt la o politizare consfintita prin constitutie a actului de

asociere, organizatiile fiind o expresie a partidului comunist si nu a

societatii civile.

Totusi, în aceasta perioada, au continuat sa functioneze unele ONG-uri,

inclusiv cu referire la persoanele cu handicap. Atribuirea personalitatii lor juridice s-a

facut pe baza Legii nr. 21/1924 (Legea Mârzescu), care a fost uitata a fi

propusa pentru abrogare. Cele câteva care au rezistat,

au avut un caracter mai mult profesional, singular si nesistematic. Astfel,

Consiliul de Ministri al Republicii Populare Române (denumirea României din

acea vreme) aproba prin Hotarârea din 8.07.1952 cererea Ministerului Prevederilor

Sociale de a constitui o Comisie de organizare a Asociatiei Surdo-Mutilor din

Republica Populara Româna. În baza acestei hotarâri, prin Decizia Nr. 255.332

din 8 octombrie 1952, Ministerul Prevederilor Sociale decide atributiile

acestei comisii precum si organizarea regionalelor si sucursalelor. În consecinta, prin

Hotarârea Judecatoreasa 1909 din

Concluzii privind perioada comunista:

a. Legislatia generala a

cuprins unele elemente privind persoanele cu dizabilitati. Nu a existat însa o

legislatie speciala pentru acestea.

b. Eforturile de dezvoltare a învatamântului special au

facilitat trecerea de la domeniul

filantropiei fata de copiii cu deficiente la nivelul preocuparilor statului.

c. Dezvoltarea sistemului de

institutionalizare a persoanelor cu handicap a creat o bariera între

acestea si societate. Nu exista elemente ale unor politici de integrare în

societate ci de izolare de societate a

persoanelor cu handicap.

d. Învatamântul special, asigurarea unor locuri de munca prin cooperativele

mestesugaresti precum si participarea la competitii sportive au fost doar

elemente singulare de protectie.

e. Sustinerea oferita de

stat, ca o "demonstratie de grija" regimului comunist pentru acest

segment de populatie, a fost extrem de formala.

f. Intr-o perioada în care sociologia

este total politizata, psihologia desfiintata ca profesie iar asistenta

sociala, cât a mai ramas, a fost deprofesionalizata, statul este considerat si

ramâne drept singurul ofertant de servicii.

Revolutia din Decembrie 1989 din România a pus capat regimului totalitar dictatorial comunist si a deschis o noua fila de istorie, cea a schimbarii. Într-o forma timida cu nuante contradictorii la început, apoi din ce în ce mai concret si clar, fortele democratice au început sa fie simtite. Perioada de tranzitie spre o societate democratica, deschisa si libera este caracterizata de eforturi speciale în doua directii de baza:

aliniere legislativa la reglementarile internationale;

implementarea legislatiei în contextul mentalitatii si experientei existente.

Câteva elemente de referinta pentru grupul nostru tinta marcheaza în mod deosebit momentul imediat urmator schimbarii:

Legea nr. 18 din 27 septembrie 1990 pentru ratificarea Conventiei cu privire la Drepturile Copilului, adoptata de Adunarea Generala a ONU la 20 noiembrie 1989;

HG nr. 521 din 12 mai 1990 privind organizarea si functionarea învatamântului în România în anul scolar (universitar) 1990/1991 care cuprinde o sectiune speciala referitoare la categorii de scoli care vor functiona în subordinea Ministerului Muncii si Ocrotirii Sociale: camine scoala pentru diferite categorii de handicap, centre logopedice precum si centre de orientare scolara si profesionala;

HG nr. 610 din 25 mai 1990 privind acordarea unor drepturi nevazatorilor precum si însotitorilor acestora;

Constituirea Comitetului pentru sprijinirea institutiilor de ocrotire a copilului prin HG nr. 1032 din 26 septembrie 1990, menit sa contribuie la evaluarea si coordonarea programelor de îmbunatatire a conditiilor de îngrijire si educare a copiilor ocrotiti, la amplificarea cooperarii cu organismele si fundatiile create în acest domeniu în România si în lume. Prevederile acestei hotarâri sunt modificate si completate prin HG nr. 833 din 14 decembrie 1991;

Înfiintarea Secretariatului de Stat pentru Handicapati prin H.G. nr. 1100 din 13 octombrie 1990:

Art. 1 - Se înfiinteaza Secretariatul de Stat pentru Handicapati pe lânga ministerul de stat însarcinat cu calitatea vietii si protectia sociala.

Constitutia din 21 noiembrie 1991 în care, pentru prima data, apare o referire distincta la persoana cu handicap. Citam astfel:

Art. 46 Protectia persoanelor handicapate

Persoanele handicapate se bucura de protectie speciala. Statul asigura realizarea unei politici nationale de prevenire, de tratament, de readaptare, de învatamânt, de instruire si de integrare sociala a handicapatilor, respectând drepturile si îndatoririle ce revin parintilor si tutorilor.

La 1 iunie 1992 a intrat în

vigoare Legea nr. 53 privind protectia

speciala a persoanelor handicapate, care a constituit un moment crucial

pentru starea societatii românesti de atunci. Este demn de precizat ca în lege

apar în mod explicit : egalitatea sanselor, alternativa unor forme de protectie

neinstitutionalizate / specifice precum si notiunea de accesibilitate fizica

sau pregatirea la domiciliu a copiilor netransportabili la scoala.

Masurile de protectie

speciala prevazute în prezenta lege au ca scop prevenirea, atenuarea,

înlaturarea consecintelor profesionale, economice si sociale ale handicapatului

si egalizarea sanselor prin:

a.depistarea

activa si precoce a persoanelor handicapate;

b.asistenta medicala si educatie normala sau speciala a persoanelor

handicapate;

c.orientarea scolar-profesionala, calificarea, sprijinirea încadrarii în munca

si integrarii sociale a persoanelor handicapate.

Protectia speciala a persoanelor handicapate se efectueaza prin forme institutionalizate, asigurându-se drepturile materiale prevazute de lege, si prin forme neinstitutionalizate, specifice.

Caile de acces în cladirile si locuintele publice, precum si ale unitatilor de ocrotire si asistenta sociala vor fi amenajate corespunzator, prin adaptare sau din constructie, astfel încât sa nu constituie bariere arhitecturale sau alte obstacole pentru persoanele handicapate.

Un nou pas în progresul

legiferarii protectiei persoanelor cu handicap s-a realizat prin HG nr. 939 din

29 decembrie 1997 privind reorganizarea si functionarea Secretariatului de Stat

pentru Handicapati. Denumirea institutiei se schimba, devenind: Secretariatul

de Stat pentru Persoanele cu Handicap. Ce aduce nou aceasta reglementare? Se

adauga noi atributii pentru SSPH, care are o structura organizatorica bine

definita ca o retea, având în subordine inspectoratele de stat teritoriale si

Institutul National de Studii si Strategii privind Problemele Persoanelor cu

Handicap. Aceasta institutie va coordona metodologic urmatoarele unitati :

Asociatia Nevazatorilor din România, Asociatia Surzilor din România, caminele

de batrâni, caminele - spital pentru copii cu handicap, caminele spital pentru

copii cu handicap care functioneaza ca centre pilot zonale de asistenta

speciala, caminele spital pentru bolnavi cronici somatici, caminele spital

pentru bolnavi cronici neuropsihici, caminele spital pentru recuperarea

neuropsihomotorie adulti, cu centre de zi, caminele spital pentru recuperarea

neuropsihomotorie copii, cu centre de zi, camine-atelier.

Autoritatea

Nationala pentru Persoanele cu Handicap

este organul de specialitate al administratiei publice centrale, aflat în

subordinea Ministerului Muncii si Solidaritatii Sociale ,

care realizeaza coordonarea, îndrumarea si controlul activitatii de protectie a

persoanelor cu handicap, precum si asigurarea integrarii sociale a acestora.

Autoritatea Nationala pentru Persoanele cu Handicap are urmatoarele atributii :

elaboreaza strategia guvernamentala în domeniul protectiei persoanelor cu handicap, adulti si minori, în conformitate cu principiile si normele internationale;

initiaza, elaboreaza si avizeaza actele normative din domeniul protectiei persoanelor cu handicap;

actioneaza pentru promovarea alternativelor de tip familial la protectia

institutionalizata a persoanelor cu handicap, prin dezvoltarea si diversificarea

serviciilor de recuperare si reintegrare ambulatorii;

d. analizeaza factorii carentiali, generatori ai handicapului, si stabileste

masurile adecvate de prevenire a aparitiei acestora;

Realizarea masurilor de protectie speciala a persoanelor cu handicap prin acordarea drepturilor la domiciliu sau în institutiile de protectie speciala sunt prevazute în mod detaliat în Ordonanta de Urgenta a Guvernului nr.102 din 29 iunie 1999 care abroga Legea nr. 53/1992.

Evolutia persoanelor cu handicap incepand cu anul intrarii in vigoare a Legii 53/1992 este redata in prin urmatoarele grafice :

Sursa: prelucrari personale cu date obtinute din situatiile statistice ale ANPH

|

EVOLUTIA PERSOANELOR CU HANDICAP |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nr Crt. |

AN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NUMAR TOTAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

din care: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

COPII |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ADULTI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

din care: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NEINSTITUTIONALIZATI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

din care: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

COPII |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ADULTI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

INSTITUTIONALIZATI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

din care: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

COPII |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ADULTI |

|

|

|

|

|

|

|

|

|

|

|

|

Sursa: prelucrari personale cu date obtinute din situatiile statistice ale ANPH

Persoana cu handicap in legislatia romana

Persoana cu handicap si integrarea acesteia in societate reprezinta una din marile provocari care stau in fata omenirii.

Orice politica pe care o promovam in acest sens trebuie sa aiba in vedere atat respectarea drepturilor persoanei cu handicap cat si corecta incadrare a ei in categoria de handicap.

In acest sens , cel mai important aspect este noua abordare: "resursa urmeaza persoana".

Trebuie ca fiecare sa inteleaga ca ajutorul financiar pe care statul il acorda, se adreseaza fiecarei personae cu handicap in parte si ca aceasta reprezinta costul integrarii in societate.

Nu mai dorim "sa platim boala", ci incercam sa suplinim deficientele fizice, senzoriale sau mintale pentru a realize egalizarea sanselor sociale. Daca handicapul apare din vina societatii, este normal ca tot societatea sa contribuie la eliminarea lui.

In domeniul promovarii drepturilor omului, in documentele ONU, UNESCO, UNICEF privind drepturile diferitelor categorii de personae, sunt inscrise enunturi prin care se exprima determinarea, delimitarea, stabilirea cu preciziie a insusirilor proprii unei notiuni, situatii, activitati. Definitiile sunt rezultatul unui process de cunoastere, de aprofundare teoretica si de generalizare a practicii.

Cunoasterea definitiilor corecte ofera un punct solid de sprijin pentru practicieni, previne repetarea unor situatii nedorite.

Ce repercursiuni practice, nebanuite chiar de legislatori, pot avea unele definitii, a demonstrate-o si Legea nr.53/1992. Elaborata si adoptata dupa Revolutia din Decembrie, legea a apelat la o definire a handicapului si la o clasificare a handicapurilor in functie de deficienta. Astfel, in urma legii, un numar destul de mare de personae perfect integrate social cu venituri peste medie, a obtinut certificate de handicapat si drepturile aferente in defavoarea altor personae cu deficienta cu dezavantaje din fata carora societatea nu a reusit sa ridice barierele care impieteaza asupra autonomiei personale si a integrarii sociale.

Utilizarea definitiei general acceptate in momentul de fata, subiacenta Ordonantei de Urgenta nr. 102/30 iunie 1999 previne astfel de situatii. Organismele Organizatiei Natiunilor Unite recomanda utilizarea termenului de handicap asa cum a fost definit de Organizatia Mondiala a Sanatatii (OMS). OMS face urmatoarea distinctie intre deficienta, incapacitate si handicap. - Deficienta - orice pierdere sau anomalie a structurii sau functiei psihologice, fiziologice si anatomice.

Incapacitatea - orice restrictie sau lipsa (rezultatnd dintr-o deficienta) a capacitatii de a efectua o activitate in maniera sau in cadrul a ceea ce se considera normal pentru fiinta umana.

Handicapul - un dezavantaj pentru o persoana , rezultand dintr-o deficienta sau o incapacitate, care limiteaza sau impiedica indeplinirea unui rol care este normal, depinzand de varsta, sex, factori sociali si culturali, pentru acea persoana.

ONU a preluat definitia OMS in "Programul mondial de actiune privind persoanele cu handicap a, adoptat de Adunarea Generala ONU la 3 decembrie 1982 si in toate documentele ulteriore.

In aceste documente se subliniaza consecintele majore ale unei astfel de definiri a handicapului, inclusive in protectia sociala.

- " Handicapul este o functie a relatiei dintre persoanele cu deficiente si mediul inconjurator. Apare atunci cand acestea intalnesc bariere culturale, fizice sau sociale, care le impiedica accesul la diferitele sisteme ale societatii si care sunt disponibile altor cetateni. Astfel incat handicapul este pierderea sau limitarea ocaziilor de a lua parte la viata comunitatii la nivel egal cu al celorlalti".

- Persoanele cu handicap nu constituie un grup omogen. Fiecare persoana cu handicap intalneste bariere diferite, de diferite feluri, care trebuie depasite pe cai diferite.

Din perspectiva definirii handicapului sunt propusi si termeni semnificativi de actiune, preventie, recuperare si egalizare a sanselor.

In lucrarea publicata de Consiliul Europei, in urma unor dezbateri ample si a unei conferinte pe tema : "Laemploi et lautilite de la classification internationale des handicaps: deficieces, incapacites et desavantages",Strasbourg, 1999, se stabileste importanta mentinerii definirii handicapului in functie de dezavantaje, asa cum s-a realizat de catre Organizatia Mondiala a Sanatatii cu ani in urma. Eforturile in domeniu se cer concertate spre extinderea listei incapacitatilor si dezavantajelor pentru fiecare deficienta, data fiind marea varietate a situatiilor concrete.

Definitia general acceptata a handicapului include in ea resurse optimizatoare, indicand asupra efortului societatii de a asigura participarea persoanei cu deficiente la viata comunitatii la un nivel egal cu al celorlalti de a ridica barierele culturale, fizice sau sociale care impiedica accesul persoanei cu deficiente la diferitele sisteme ale societatii care sunt disponibile altor cetateni. Aceasta definitie ia in considerare mediul, considera deficientele, incapacitatile si dezavantajele ca bidimensionale, marcate de interactiunea cu mediul. Mediul este cel care hotaraste in primul rand ce efect are o deficienta sau incapacitate asupra vietii cotodiene a persoanei. S-a trecut de la o abordare medicala asupra handicapului la o conceptie mai larga bazata pe drepturile omului. Se ajunge la un model complet al definirii handicapului, care inglobeaza criterii medicale, psihologice si sociale, se raporteaza la individual si ajuta direct persoana, constientizand factorii de mediu creatori de handicap, de dezavantaje asupra carora se poate actiona.

Deficiente precum cele intelectuale, psihice, de limbaj, ale analizatorilor, ale scheletului si ale aparatului de sustinere genereaza incapacitate privind satisfacerea nevoilor corporale, comunicarea, locomotia, utlizarea corpului in anumite sarcini si activitati. Daca societatea nu intervine, incapacitatile genereaza inconveniente de natura sociala, dazavantaje privind independenta fizica, autonomia persoanei, mobilitatea, orientarea, independenta economica, integrarea sociala. Persoanan cu handicap nu poate sa joace toate rolurile semenilor sai sis a participle ca si ceilalti la viata in societate. Dimensiunea sociala si definirea handicapului duc la: - -identificarea situatiilor mediului fizic si social care pot restrange libertatea unui copil sau adult cu handicap (accesibilitatea in imobil, mijloacele de transport in comun, in institutii publice, comportamente dezagreabile ale semenilor);

- identificarea cerintelor educative speciale ale copilului cu handicap, de terapie sau de recuperare a adultilor. Sunt vizate activitati educative, recuperatorii si terapeutice care pot conduce la compensarea incapacitatilor manifestate intr-o anumita directie, la formarea autonomiei personale, la orientarea scolara si profesionala spre domenii in care handicapul nu are relevanta;

- fundamentarea deciziei privind acordarea de prestatii, accesul la un anumit tip de transfer financiar, la un anumit tip de ingrijire si la anumite mijloace tehnice sociale.

Astfel, dezavantajele pe care le au persoanele cu handicap privind accesul in mediu, trebuie sa-si aiba corespondenta in servicii medicale (protezare), sociale (de exemplu: amenajarea locuintei, a mijloacelor de transport), educative (daptarea scolii si a salii de clasa, programe modulare, acces la sevicii de terapie si compensare), profesionale (adaptarea locului de munca).

Handicap , potrivit Dictionarului explicativ al limbii romane, inseamna greutate, piedica intervenita in munca cuiva.

Etimologia termenului, asa cum se subliniaza intr-un alt dictionar al carui autor sunt Catalin Zamfir si Lazar Vlasceanu, este britanica, tinand de domeniul sportiv, desemnand la inceput reducerea voita a capacitatii unui concurent intr-o intrecere, pentru a spori sansele adversarului si suspansului. Acelasi dictionar precizeaza, insa , ca handicap inseamna un dezavantaj pe care il are o anumita persoana, ca urmare a unei infirmitati (deficiente) ori a unei incapacitati. Infirmitate cuprinde orice pierdere , anomalie ori dereglare a unei structuri sau a unei functii la nivelul organismului, pe cand incapacitatea inglobeaza orice restrictie, diminuare, lipsa ori pierdere a capacitatii de a efectua o activitate in conditiile considerate ca normale pentru o fiinta umana.

In vechea Constitutie, la art. 46, se prevedea ca persoanele cu handicap se bucura de protectie speciala. In noua Constitutie a Romaniei la art.50 statul asigura realizarea unei politici nationale de prevenire , de tratament , de readaptare, de invatamant, de instruire si de integrare sociala a handicapatilor, respectand drepturile si indatoririle ce revin parintilor si tutorilor.