CAPITOLUL II IMAGINEA FIDELĂ

1. Conceptul de imagine fidela

Notiunea de imagine fidela în audit nu este clar definita; de o maniera generala, însa, imaginea fidela este un concept ce nu poate fi disociat de regularitatea si sinceritatea contabilitatii.

REGULARITATEA presupune conformitate la regulile si procedurile contabile, deci la principiile contabile general admise; reglementarile contabile românesti prevad, de altfel, ca pentru a da o imagine fidela patrimoniului, situatiei financiare si rezultatelor obtinute trebuie respectate regulile privind evaluarea patrimoniului si celelalte norme si principii contabile, cum sunt:

- principiul prudentei: prudenta presupune o apreciere rezo-nabila a faptelor în scopul evitarii riscului de a transfera în viitor incertitudini prezente susceptibile de a greva patrimoniul si rezultatele financiare ale întreprinderii. Potrivit acestui principiu, nu este admisa supraevaluarea elementelor de activ si a veniturilor, respectiv subevaluarea elementelor de pasiv si a cheltuielilor, tinând cont de deprecierile, riscurile si pierderile posibile generate de desfasurarea activitatii exercitiului curent sau anterior;

principiul permanentei metodelor - care conduce la con

tinuitatea aplicarii regulilor si normelor privind evaluarea,

înregistrarea în contabilitate si prezentarea

elementelor

patrimoniale si a rezultatelor, asigurând

comparabilitatea

în timp a informatiilor contabile;

principiul continuitatii activitatii-potrivit caruia se presu

pune ca unitatea patrimoniala îsi continua

în mod normal

Dr. ec. Marin Toma

![]() functionarea într-un viitor previzibil, fara a intra în

stare de lichidare sau de reducere sensibila a activitatii;

functionarea într-un viitor previzibil, fara a intra în

stare de lichidare sau de reducere sensibila a activitatii;

principiul independentei exercitiului

- care presupune

delimitarea în timp a veniturilor si cheltuielilor aferente

activitatii unitatii

patrimoniale pe masura angajarii acesto

ra si trecerii lor la rezultatul

exercitiului la care se refera;

principiul intangibilitatii bilantului de deschidere a unui

exercitiu care trebuie sa

corespunda cu bilantul de închi

dere a exercitiului precedent;

principiul

necompensarii - potrivit caruia elementele de

activ si de pasiv trebuie sa fie evaluate si înregistrate în

contabilitate separat, nefiind admisa

compensarea între

posturile de activ si cele de pasiv ale bilantului, precum

si între veniturile si cheltuielile din contul de rezultate.

SINCERITATEA presupune aplicarea cu buna credinta a regulilor si procedurilor contabile, în functie de cunoasterea pe care responsabilii conturilor trebuie sa o aiba despre realitatea si importanta operatiilor, evenimentelor si situatiilor din întreprindere.

![]() Obiectivul auditarii situatiilor financiare este sa

permita auditorului sa exprime o opinie

conform careia situatiile financiare au fost stabilite, sub toate aspectele lor semnificative, în conformitate cu un sistem

contabil de referinta identificat.

Obiectivul auditarii situatiilor financiare este sa

permita auditorului sa exprime o opinie

conform careia situatiile financiare au fost stabilite, sub toate aspectele lor semnificative, în conformitate cu un sistem

contabil de referinta identificat.

Pentru a exprima aceasta opinie, auditorul va folosi una din urmatoarele doua formule, care sunt echivalente:

"dau o imagine fidela";

"prezinta în mod sincer, în toate aspectele lor semnifi

cative".

Desi opinia auditorului întareste credibilitatea situatiilor fi-

Initiere în auditul situatiilor financiare ale unei entitati

nanciare, utilizatorul nu poate sa deduca, din acestea, ca ea ofera perenitatea sau gestionarea eficienta si rentabila a entitatii de catre conducerea ei.

3. Criterii de apreciere a imaginii fidele

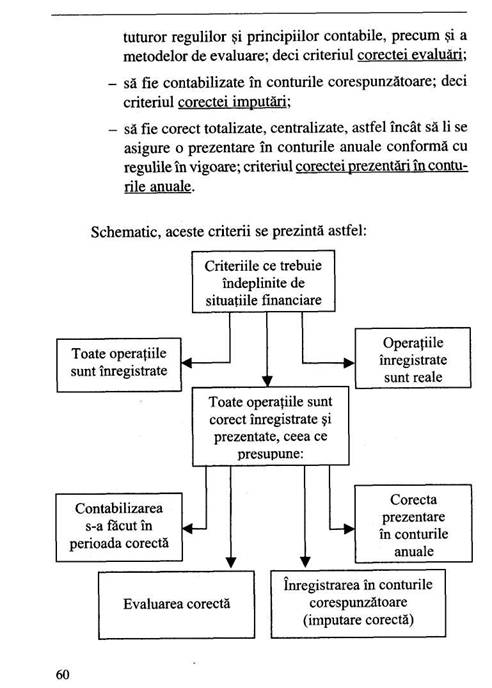

Pentru a putea sa se pronunte cu privire la imaginea fidela, auditorul trebuie sa se asigure ca urmatoarele 6 criterii au fost respectate cu ocazia elaborarii situatiilor financiare:

Exhaustivitatea (integralitatea): toate operatiile

care

privesc întreprinderea sunt înregistrate în

contabilitate.

Termenul de "operatii" cuprinde toate

drepturile si activele

întreprinderii cât si toate obligatiile si

pasivele sale si, de

o maniera generala, orice eveniment sau decizie

care antre

neaza o modificare a patrimoniului, situatiei financiare

sau rezultatului financiar al întreprinderii respective.

Realitatea: criteriul realitatii

operatiilor presupune ca toate

elementele materiale din scripte corespund cu cele iden

tificabile fizic si ca toate elementele de activ, de pasiv, de

venituri sau de cheltuieli reflecta valori reale si nu fictive

sau care nu privesc întreprinderea în cauza; altfel

spus,

toate informatiile prezentate prin situatiile

financiare tre

buie sa poata fi justificate si

verificate.

Corecta înregistrare în contabilitate si prezentare în si

tuatiile financiare a operatiilor presupune

ca aceste ope

ratii trebuie:

sa fie contabilizate în perioada corespunzatoare, urma-

rindu-se deci respectarea independentei exercitiilor; cri

teriul perioadei corecte:

sa fie corect evaluate, adica sumele sa fie bine deter

minate, aritmetic exacte, urmarindu-se respectarea

|

|

|

Dr. ec. Marin Toma |

Initiere în auditul situatiilor financiare ale unei entitq

CAPITOLUL III

RISCURILE ÎN AUDIT. PRAGUL DE SEMNIFICAŢIE

1. Riscurile în audit

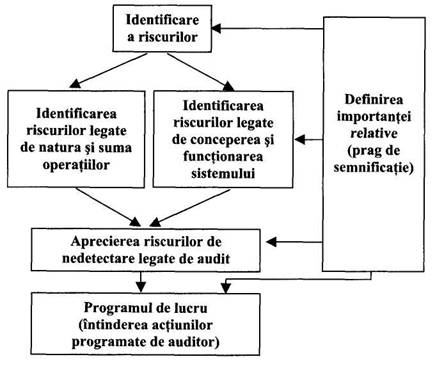

Controlul obiectivelor în cadrul unui audit este planificat î functie de factorii de risc si de importanta relativa a acestora, cai difera de la întreprindere la întreprindere.

Riscurile nu au toate aceeasi posibilitate de a se realiza; dij acest punct de vedere se disting, în general, riscuri potentiale riscuri posibile.

Riscurile potentiale, adica cele care

sunt susceptibil

teoretic de a se produce daca nici un control nu

este exej

citat pentru a le preveni sau pentru a detecta si

corect

erorile care ar putea sa se produca; aceste

riscuri sunt ce

mune tuturor întreprinderilor.

Riscurile posibile, adica acele

riscuri potentiale împotriv

carora întreprinderea nu dispune de mijloace pentru

a 1

limita; când astfel de mijloace lipsesc, exista o mare prd

babilitate ca anumite erori sa se produca fara sa fie detec

tate sau corectate de catre întreprindere.

Pe parcursul exercitarii misiunii sale, auditorul cauta sa iden tifice riscurile posibile în scopul adaptarii controlului si evaluari incidentei erorilor asupra situatiilor financiare.

într-o întreprindere, auditorul se confrunta, de regula, cu urmatoarele categorii de riscuri:

a) Riscuri generale, specifice întreprinderii - sunt riscuri de natura sa influenteze ansamblul operatiilor întreprinderii.

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() Fiecare întreprindere, în functie de sectorul în care îsi

desfasoara activitatea, de structura,

talie si organizare, poseda caracteristici proprii care

fac mai mult sau mai putin probabila concretizarea riscurilor sale potentiale. Pentru a controla o

întreprindere, auditorul trebuie sa identifice deci

caracteristicile proprii care o disting de

celelalte; pentru aceasta sunt cercetate si analizate informatiile urmatoare: 11311n1324l

Fiecare întreprindere, în functie de sectorul în care îsi

desfasoara activitatea, de structura,

talie si organizare, poseda caracteristici proprii care

fac mai mult sau mai putin probabila concretizarea riscurilor sale potentiale. Pentru a controla o

întreprindere, auditorul trebuie sa identifice deci

caracteristicile proprii care o disting de

celelalte; pentru aceasta sunt cercetate si analizate informatiile urmatoare: 11311n1324l

activitatea întreprinderii si sectorul din care face parte este esential sa se stie:

obiectul de activitate al întreprinderii (productie, prestari,

comert etc.) caci problemele de evaluare, de

exemplu,

nu sunt absolut identice;

daca

întreprinderea face parte dintr-un sector în plina

expansiune sau în declin (riscurile de

încetare a activi

tatii fiind diferite);

daca exista reglementari speciale ale sectorului (aprovi

zionare, vânzari, finantari, formare preturi etc).

organizarea

si structura întreprinderii:

problemele de

control se pun diferit atunci când:

o întreprindere face parte dintr-un grup, fata de una ne

integrata;

toate activitatile sunt concentrate sau sunt dispersate

în mai multe localitati;

organigrama întreprinderii este bine stabilita sau responsabilitatile sunt defectuos stabilite etc.;

politicile generale ale întreprinderii:

financiare;

comerciale;

sociale.

Initiere în auditul situatiilor financiare ale unei entitat

perspectivele de dezvoltare ale întreprinderii: de exemplu

daca întreprinderea prevede o dezvoltare rapida, auditorul

trebuie sa acorde atentie mijloacelor materiale

si financiare

necesare acestui program, iar daca perspectivele

întreprin-1

derii sunt pesimiste, auditorul va acorda atentie aspecteloi1

legate de continuitatea activitatii;

organizarea administrativa si contabila:

existenta unui sistem informatic;

existenta unei proceduri administrative si contabile;

existenta unui sistem de control bugetar;

existenta unui sistem de control intern influenteaza moJ

dul de organizare si eficienta controlului propriu al audi-1

torului.

politicile

contabile ale întreprinderii:

chiar înainte de a

aborda controlul sau, auditorul trebuie sa se asigure de:

principiile contabile aplicate;

fundamentarea alegerii acestora, cel putin pentru postu

rile principale sau punctele caracteristice ale

activitatii.'

Informatiile de mai sus permit aprecieri cu privire la riscurile generale urmatoare: 11311n1324l

riscuri legate de situatia economica a întreprinderii (ele-;

mente susceptibile de a pune în discutie

continuitatea

activitatii, de exemplu);

riscuri legate de organizarea generala (de exemplu, ab

senta unor proceduri sau excesul de

proceduri);

riscuri legate de atitudinea conducerii (de exemplu, ex

pertul va acorda o anumita atentie în control atunci când

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() conducerea manifesta preocupari cu predilectie pentru productie si comercializare si alta atentie când

conducerea e preocupata de problemele de control

intern si de calitatea informatiei financiare).

conducerea manifesta preocupari cu predilectie pentru productie si comercializare si alta atentie când

conducerea e preocupata de problemele de control

intern si de calitatea informatiei financiare).

b) Riscuri legate de natura operatiilor tratate. Conturile anuale reflecta operatiile tratate de catre întreprindere. Datele prezentate prin contabilitate pot fi împartite în trei categorii, fiecare fiind purtatoare de riscuri particulare:

date repetitive - sunt cele care rezulta din

activitatea

obisnuita a întreprinderii: vânzari,

cumparari, salarii etc;

acestea se trateaza în mod uniform în functie

de sistemul

ales;

date punctuale - sunt complementare celor

repetitive, dar

sunt puse în evidenta la intervale de timp mai

mult sau

mai putin regulate ca, de exemplu: inventare fizice,

eva

luare de sfârsit de exercitiu etc. Acestea sunt purtatoare

de riscuri semnificative atunci când descoperirea lor nu

este facuta la timp si deci este necesar ca auditorul sa le

cunoasca din timp pentru a-si

organiza controalele care

se impun;

date exceptionale - rezulta din

operatii sau decizii care

deriva din activitati curente:

reevaluari, fuziuni, restruc

turari, întreprinderea nu dispune de criterii prealabile, de

elemente comparative, de personal experimentat pentru

astfel de operatii, astfel ca riscurile de

producere a erorilor

si de redactare a acestora sunt foarte importante.

Cu cât valoarea (individuala sau cumulata) a unei categorii de operatii (repetitiva, punctuala sau exceptionala) este mai importanta cu atât erorile sunt susceptibile de a avea o influenta anume asupra situatiilor financiare.

Initiere în auditul situatiilor financiare ale unei entitati

c) Riscuri

legate de conceptia si functionarea sistemelor.

Conceperea sistemelor de

descoperire si de tratare a operatiilor

trebuie sa permita

prevenirea erorilor sau sa detecteze pe cele care

s-au produs pentru a le corija.

Riscurile pot fi limitate mai usor în cazul datelor repetitive atunci când conceperea sistemelor este fiabila; de exemplu, posibilitatea de descoperire a unor stocuri alterate este mult mai usoara daca sistemul adoptat prevede ca orice iesire din stoc trebuie sa faca obiectul unui document si ca toate aceste documente trebuie sa faca obiectul unei facturari (pentru marfuri).

Deseori însa, chiar daca sistemul conceput este fiabil, el poate prezenta defectiuni în functionare daca controalele interne prevazute nu se efectueaza.

d) Riscul

de nedescoperire cu ocazia auditului: alegerea de

catre auditor a procedurilor, a

întinderii si datei interventiilor antre

neaza în mod obligatoriu un anumit nivel de risc, pe

care auditorul

trebuie sa-1 diminueze tot mai

mult.

Este unanim recunoscut faptul ca nu este posibil, mai ales din motive de costuri si de eficacitate, sa se obtina o asigurare absoluta ca în situatiile financiare nu sunt erori, oricare ar fi sistemul adoptat de întreprindere si oricare ar fi tehnicile de control adoptate de auditor.

Riscul de audit consta în faptul ca erori semnificative exista în situatiile financiare si câ auditorul, nedescoperindu-le, formuleaza o opinie eronata. Ele trebuie însa sa conceapa programul de lucru astfel încât sa obtina o asigurare rezonabila ca nu exista riscuri semnificative în situatiile financiare si sa limiteze astfel riscul de audit la un nivel minim acceptabil.

în schema de mai jos sunt reproduse, pentru o mai buna întelegere, diferitele categorii de riscuri:

|

|

|

Dr. ec. Marin Toma |

în concluzie, auditorii trebuie sa aiba o buna cunoastere a factorilor de risc potentiali si sa caute în fiecare întreprindere controlata riscurile posibile care decurg din particularitatile sale si din specificul organizarii acesteia, sistemele adoptate si operatiile tratate.

Cunoasterea factorilor de risc va permite auditorului sa acorde atentia cuvenita de-a lungul misiunii sale, erorilor posibile care pot avea o incidenta asupra situatiilor financiare; aceasta cunoastere este însa foarte importanta în momentul planificarii unor lucrari de audit cu o cât mai mare eficacitate prin orientarea catre zonele unde riscurile de erori sunt cele mai probabile.

Prin întelegerea importantei riscurilor, opinia auditorului asupra situatiilor financiare va fi mai bine întemeiata, iar aceasta

Initiere în auditul situatiilor financiare ale unei entitati

va fi în masura sa dea avize si sfaturi mai utile întreprinderii pentru a ameliora fiabilitatea organizarii contabile si informatiei financiare furnizate.

2. Importanta relativa

Un factor care permite auditorilor sa aprecieze amploarea riscurilor amintite îl constituie "importanta relativa" care se defineste în raport cu valoarea sau cu natura unei iregularitati sau inexactitati figurând în informatia financiara (inclusiv o omisiune), care, singura sau adaugata altora, tinând seama de circumstantele spetei, ar avea probabil drept consecinta influentarea rationamentului sau deciziei unei persoane rezonabile care se sprijina pe aceasta informatie.

Prin iregularitati se înteleg toate actiunile sau omisiunile care încalca:

fie legea sau reglementarile aplicabile societatilor comer

ciale;

fie principiile sau procedurile contabile;

fie dispozitiile statutare;

fie hotarârile adunarii generale;

fie deciziile consiliului de administratie.

Prin inexactitati se înteleg prelucrarile si interpretarile contabile sau juridice ale unui fapt, în neconcordanta cu realitatea, cum ar fi:

erori de calcul;

erori de înregistrare;

inexactitati de prezentare a conturilor anuale (cifre inexac

te).

Atunci când iregularitatile sau inexactitatile au fost descoperite de catre auditor cu ocazia efectuarii misiunii sale sau i-au fost

Dr. ec. Marin Toma

Initiere în auditul situatiilor financiare ale unei entitati

|

|

|

IMPORTANŢA RELATIVĂ |

aduse la cunostinta în afara controalelor sale, el efectueaza verificarile necesare pentru a aprecia natura si importanta lor, el neadu-cându-le la cunostinta administratorului, decât atunci:

când ele sunt referitoare la obiectul direct al misiunii sale,

sau sunt legate de legea societatilor comerciale,

legea

pietelor de capital ca si cele legate de

obligatiile contabile;

când ele au o importanta relativa, suficienta.

Auditorul nu poate fi considerat ca a intervenit în gestiunea întreprinderii atunci când a adus la cunostinta administratorilor iregularitatile si inexactitatile constatate.

Importanta relativa, neconstituind un risc în sine, se refera în principal la valoarea operatiilor prelucrate sau prelucrabile, dar care ia în calcul si anumite elemente calitative (rezultat: profit sau pierdere; capital social redus sub limita legal admisa etc).

Auditorul, în cadrul demersului sau, va trebui sa tina seama de notiunea importantei relative, în care scop va determina:

sistemele semnificative în cadrul carora este necesar sa

se asigure ca riscul legat de auditul intern este

cât mai

mic cu putinta;

conturile semnificative, pe care le va examina cu mai

multa rigoare decât pe celelalte;

pragul de semnificatie, care îi va permite sa aprecieze da

ca erorile sau inexactitatile constatate

este necesar sa fie

corectate sau nu, putând în consecinta sa

emita opinia

corespunzatoare (cu sau fara rezerve).

![]()

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() 3. Sisteme si domenii semnificative

3. Sisteme si domenii semnificative

înca de la începutul demersului sau, în faza cunoasterii particularitatilor entitatii, auditorul va cauta sa identifice zonele, domeniile semnificative în care se pot produce erori sau inexactitati si care pot avea o influenta semnificativa asupra situatiilor financiare.

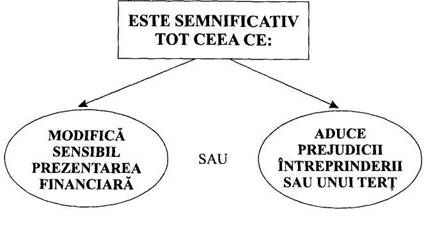

Este semnificativ orice element (grup de elemente) care este susceptibil sa aiba o influenta asupra situatiilor financiare si a utilizatorilor acestora - actionari, creditori, investitori.

Domeniile semnificative pot fi clasate în sisteme semnificative si conturi semnificative.

Prin sistem semnificativ, de regula, se întelege orice sistem existent în entitate care asigura înregistrarea si transcrierea operatiilor repetitive, când valoarea cumulata a acestora este ea însasi semnificativa în raport cu situatiile financiare.

Sistemele semnificative comune tuturor întreprinderilor sunt cele privind:

Initiere în auditul situatiilor financiare ale unei entitati

cumparari - furnizori;

vânzari - clienti;

plati personal;

trezorerie;

productie - stocuri (când se utilizeaza metoda inventarului

permanent).

Identificarea din cadrul acestora a sistemelor semnificative proprii unitatii controlate constituie o activitate de mare finete pentru auditor, caci numai aceste sisteme necesita din partea lui studiul procedurilor.

Functionarea acestor sisteme semnificative necesita din partea auditorului aplicarea unor proceduri de audit alese si utilizate în functie de circumstante si specificitati proprii întreprinderii auditate, întrucât acesta este necesar sa gaseasca un raspuns corespunzator tuturor întrebarilor pe care le cere examinarea acestor sisteme semnificative din cadrul controlului intern si în mod deosebit sa se asigure ca riscul legat de acesta este cât mai mic cu putinta.

Conturile semnificative sunt acele conturi a caror valoare reprezinta o parte importanta din situatiile financiare sau cele care prin natura lor ar putea reprezenta o parte importanta din acestea si care pot ascunde erori sau inexactitati semnificative a caror importanta relativa e direct legata de regularitatea contabilitatii, influentând semnificativ aceste situatii financiare.

în practica, auditorul, pentru a determina care sunt conturile semnificative, tine seama de urmatoarele repere:

chiar

daca productia în curs este la un nivel scazut la finele

exercitiului, ea poate reprezenta un cont semnificativ în

masura în care valorile pe care le tranziteaza sunt mari,

iar operatiile sunt complexe;

![]() provizioanele, chiar daca sunt mici, sunt conturi semnifi

provizioanele, chiar daca sunt mici, sunt conturi semnifi

cative, în masura în care ele sunt puternic influentate de

aprecierile conducerii (de exemplu: subevaluarea provi

zioanelor pentru a "proteja" rezultatele exercitiului);

conturi care, prin natura lor sunt purtatoare de riscuri, de

exemplu: conturile de regularizare sau conturi afectate

de o schimbare legislativa;

conturi care, prezentând anomalii aparente (sold cu sens

anormal, variatie neexplicata, formulari "ciudate") în ra

port cu soldul precedent sau contrar functiunii

conturilor,

sunt, de asemenea, conturi semnificative, deoarece sunt

purtatoare de indici de erori pe care auditorul nu

le poate

ignora.

Identificarea conturilor semnificative se sprijina în mod esential pe examenul analitic, un ansamblu de tehnici care consta în:

efectuarea de comparatii între datele din conturi cu cele

trecute si ulterioare;

analiza fluctuatiilor si tendintelor;

studiul si analiza elementelor neobisnuite.

Unele conturi care sunt la pruna vedere nesemnificative, pot ascunde o mare probabilitate de erori ca, de exemplu:

conturi cu solduri mici dar care tranziteaza sume impor

tante

conturi puternic afectate de aprecieri (provizioane);

conturi care presupun tehnici contabile complexe;

conturi cu anomalii aparente (solduri creditoare la casa,

de exemplu);

conturi care prin natura sunt purtatoare de riscuri (conturi

de regularizare).

Auditorul poate face constatari semnificative pe tot parcurs exercitiului financiar (supravegherea gestiunii: aprecierea controlului intern si controlul conturilor), cât si în diferitele stadii de pi gatire aconturilor anuale: evaluare, prezentare sau verificare. Astfel:

a)

Constatari

referitoare la continutul unei evaluari dett

minate, din care rezulta:

- calculul eronat al unor date (de exemplu, un lot a fost

înregistrat de doua ori la inventariere);

divergente privind aprecierea

evaluarii unor date (:

exemplu, auditorul estimeaza ca

provizionul aferent unei creante trebuia constituit în procent de 90% o

valoarea ei si nu de 60% cum a

apreciat întreprindere;

aplicarea unei proceduri contabile neconforme cu principiile contabile (de exemplu, stocurile sunt evaluate la pret de vânzare, sau valoarea de achizitie a unei imobilizari a fost înregistrata în cheltuieli);

b) Constatari referitoare la prezentarea unui element patrimonial oarecare:

utilizarea unor denumiri foarte generale (de exemplu un element de profit exceptional nu a fost

separat

profitul provenit din exploatarea

curenta);

eronata grupare a unei informatii (de

exemplu, part

sub un an a unei datorii pe termen lung nu a

fost înscrisa în rubrica

respectiva);

omisiunea unor informatii (de exemplu, ipoteci si gajuri acordate de întreprindere si neînregistrate în contabilitate

c) Constatari

referitoare la examinarea unui element, atunci când, de exemplu,

auditorul conchide ca verificarile

care le-a efectuat unui post

bilantier oarecare nu si

satisfacatoare, deoarece

controlul intern este defectuos

sau ca documentele

justificative nu sunt suficient de probante.

Dr. ec. Marin Toma

![]() Este necesar

a se face deosebire între constatarile ale caror consecinte pot

fi cuantificate si între acelea ale caror consecinte sunt

nedeterminate, prin natura lor sau din cauza conjuncturilor.

Este necesar

a se face deosebire între constatarile ale caror consecinte pot

fi cuantificate si între acelea ale caror consecinte sunt

nedeterminate, prin natura lor sau din cauza conjuncturilor.

Pe cât posibil, auditorul este necesar sa se preocupe de a cuantifica aceste consecinte asupra situatiilor financiare, a constatarilor facute sau cel putin sa fixeze limita maxima a acestor consecinte.

Din practica, cele mai multe constatari semnificative se pot referi direct sau indirect la un post bilantier si/sau al unui cont de exploatare, sau un cont de profit si pierdere, sau chiar a unei informatii înscrisa în anexele la situatiile financiare.

în unele cazuri consecinta este totusi nedeterminata, pentru ca auditorul nu dispune de informatia necesara sau pentru ca constatarile pe care le-a facut au o influenta asupra situatiei generale a întreprinderii, fara ca aceasta sa aiba vreun efect direct asupra situatiilor financiare. Poate fi vorba:

fie de constatari de natura juridica (de exemplu, contrac

tele de distributie exclusiva a produselor unei întreprinderi

pot fi contestate de o serie de actiuni de nulitate);

fie de constatari privind viitorul întreprinderii (pierderea

unui client important, de exemplu). Ramâne la

aprecierea

auditorului daca e cazul sa mentioneze sau nu, în raportul

sau, faptele care nu au o influenta

directa asupra situatiilor

financiare supuse examinarii sale, dar care pot avea

o

consecinta asupra situatiilor financiare

supuse examinarii

sale, dar care pot avea o consecinta asupra

exercitiilor

viitoare.

4. Riscul de audit

Riscul de audit consta în faptul ca auditorul exprima o opinie incorecta, datorita faptului ca în situatiile financiare sunt erori semnificative.

Initiere în auditul situatiilor financiare ale unei entitati

Riscul de audit se divide în 3 componente: riscul inerent, riscul legat de control si riscul de nedescoperire.

a) Riscul inerent consta în posibilitatea ca soldul unui cont

sau ca o categorie de

operatiuni sa comporte erori semnifi

cative, izolate sau împreuna cu erorile din alte

conturi sau

categorii de operatiuni,

datorita unui control intern insuficient.

Pentru a evalua riscul inerent,

auditorul recurge la judecati

profesionale bazate pe evaluarea unor factori ca:

experienta si cunostintele cadrelor de conducere, even

tualele

schimbari intervenite în cursul exercitiului la

nivelul conducerii;

presiuni exercitate asupra conducerii si alte împrejurari

de natura a incita la prezentarea unor situatii financiare

inexacte (numar mare de întreprinderi falite în sectorul

de activitate);

natura activitatilor desfasurate de întreprindere

(uzura

morala a tehnologiei, echipamentelor, produselor

si ser

viciilor, structuri neadecvate);

factori influentând sectorul din care face parte întreprin

derea: conditii economice si concurentiale, inovatii teh

nologice, evolutia cererii si

practicile contabile;

situatii financiare care pot sa contina anomalii:

conturi

continând ajustari privind exercitiile

anterioare sau

estimari;

vulnerabilitatea activelor la pierderi sau deturnari;

înregistrarea unor operatiuni neobisnuite si complexe,

mai ales la sfârsitul exercitiului.

b) Riscul legat de control - consta în faptul ca o eroare

semnificativa în cont sau într-o categorie de operatiuni,

Dr. ec. Marin Toma

![]() izolata sau împreuna cu alte solduri de cont sau categorii de operatiuni, nu este nici prevenita, nici descoperita

si corectata prin sistemul contabil si de

control intern utilizate.

izolata sau împreuna cu alte solduri de cont sau categorii de operatiuni, nu este nici prevenita, nici descoperita

si corectata prin sistemul contabil si de

control intern utilizate.

Riscul legat de control nu poate fi în întregime eliminat, având în vedere limitele inerente oricarui sistem contabil si de control intern.

In general, auditorul fixeaza un nivel ridicat al riscului legat de control, atunci când:

sistemele contabile si de control intern nu sunt aplicate

corect;

sistemul contabil si de control intern al întreprinderii sunt

considerate ca insuficiente.

Când evaluarea riscului legat de control se face la un nivel redus, auditorul va trebui sa documenteze elementele pe care se sprijina în concluziile sale.

c) Riscul de nedescoperire consta în faptul ca controalele declansate de auditori nu reusesc sa descopere o eroare semnificativa în soldul unui cont sau într-o categorie de operatiuni, izolata sau împreuna cu alte solduri sau categorii de operatiuni.

Nivelul riscului de nedetectare depinde de controalele proprii ale auditorului; riscul de nedetectare nu poate fi eliminat în totalitate, oricare ar fi tehnicile si procedurile folosite de auditor.

Exista anumite relatii între cele trei componente ale riscului de audit.

Riscul de nedetectare este invers proportional cu cumulul riscurilor inerente si riscurile legate de control. De exemplu, daca riscurile inerente si cele legate de control sunt ridicate, trebuie fixat un nivel al riscului de nedetectare redus, astfel încât sa fie redus cât mai mult riscul de audit si, invers, daca riscurile inerente si cele legate de control sunt slabe, auditorul va accepta un nivel al riscului de nedetectare mai ridicat, reducând astfel riscul de audit.

Initiere în auditul situatiilor financiare ale unei entitati

Pe de alta parte, trebuie sesizata si relatia de invers-proportio-nalitate: dintre caracterul semnificativ si riscul de audit; cu cât pragul de semnificatie este mai mare cu atât riscul de audit este mai mic si invers. Daca, de exemplu, auditorul constata ca pragul de semnificatie acceptabil este redus, riscul de audit creste; atunci auditorul va putea:

sa reduca nivelul riscului legat de control prin compensa

rea cu teste de proceduri mai dezvoltate sau

suplimentare;

sa reduca riscul de nedescoperire modificând natura,

calendarul si întinderea controalelor proprii.

5. Pragul de semnificatie

în general, prin prag de semnificatie se întelege nivelul, marimea unei sume peste care auditorul considera ca o eroare, o inexactitate sau o omisiune poate afecta regularitatea si sinceritatea situatiilor financiare, cât si imaginea fidela a rezultatului, a situatiei financiare si a patrimoniului întreprinderii.

Altfel spus, pragul de semnificatie reprezinta ceea ce în contabilitatea anglo-saxona poarta denumirea de materialitate, adica nivelul de eroare sub care întelegerea si interpretarea situatiilor financiare nu vor fi afectate semnificativ. De exemplu, diferenta dintre un profit net de 499 mii lei si unul de 500 mii lei nu pare sa influenteze evaluarea unei societati comerciale, în timp ce doua cifre alternative de 250 mii lei si 500 mii lei par sa fie substantial diferite si probabil vor duce la o evaluare destul de diferita a societatii.

La începutul misiunii, stabilirea unui prag global de semnificatie este necesar pentru a determina domeniile si sistemele semnificative.

în cursul misiunii, pragurile de semnificatie determinate pentru controlul fiecarei sectiuni din situatiile financiare permite

Dr. ec. Marin Toma

![]() orientarea programelor de munca spre riscurile existente, prin stabilirea mai corecta a esantioanelor de control; aceasta

evita angajarea în lucrari care nu vor

servi la fundamentarea opiniei asupra situatiilor financiare. Aceste

praguri sunt, în general, inferioare pragului global pentru a tine cont de

cumulul posibil al erorilor constatate.

orientarea programelor de munca spre riscurile existente, prin stabilirea mai corecta a esantioanelor de control; aceasta

evita angajarea în lucrari care nu vor

servi la fundamentarea opiniei asupra situatiilor financiare. Aceste

praguri sunt, în general, inferioare pragului global pentru a tine cont de

cumulul posibil al erorilor constatate.

La sfârsitul misiunii, pragul global permite auditorului sa aprecieze daca erorile constatate trebuie sa fie corijate sau sa faca obiectul unei mentiuni în raport, daca întreprinderea refuza sa le corijeze.

Ca urmare, stabilirea unor praguri de semnificatie permite:

orientarea mai buna si planificarea misiunii;

evitarea lucrarilor inutile;

justificarea deciziilor referitoare la opinia emisa.

Pentru determinarea pragului de semnificatie pot fi utilizate diferite elemente de referinta: capitalurile proprii, rezultatul net, cifra de afaceri etc.

Definirea pragului de semnificatie permite auditorului înca de la începutul activitatii (misiunii) sale sa aprecieze mai bine sistemele si conturile susceptibile sa contina erori sau inexactitati semnificative, iar la sfârsitul misiunii sa aprecieze daca anomaliile pe care le-a descoperit trebuie sa fie corectate în cadrul exercitiului, în scopul de a putea emite o opinie fara rezerve.

Unele circumstante particulare trebuie avute în vedere la determinarea pragului de semnificatie:

existenta unor prevederi legale, statutare sau contractuale;

evolutia importanta de la un an la altul a unor posturi;

capitaluri proprii sau rezultate anormale.

Initiere în auditul situatiilor financiare ale unei entitati

5.1. Testul de semnificatie

în cele ce urmeaza, dorim sa sugeram auditorilor o metoda de abordare a dificilei probleme a aprecierii caracterului semnificativ al constatarilor facute.

Dupa ce a fost examinat ansamblul constatarilor facute, auditorul determina influenta pe care acestea o pot avea asupra unor marimi de referinta, tinând seama de circumstantele proprii fiecarui caz în parte.

a. Influenta asupra bazei de referinta

Notiunea de prag de semnificatie poate fi stabilita în valori absolute sau în valori relative.

în marea majoritate a cazurilor, determinarea pragurilor de semnificatie se face tinând seama ca un element nu este semnificativ decât în raport cu un altul, denumit baza de referinta, care poate fi, asa cum prevad standardele de audit: capitalurile proprii, rezultatul net, cifra de afaceri etc.

Constatarile facute de auditor pot fi semnificative în raport cu elementele care pot avea o influenta, fie asupra rezultatului exercitiului, fie asupra modalitatii de prezentare a bilantului contabil, în functie de constatarile facute, bazele de referinta pot fi diferite, astfel:

a.l. Referitor la elementele având o influenta asupra rezultatului exercitiului

Baza de referinta retinuta va fi în general rezultatul net al exercitiului. Aceasta este cea mai simpla baza, dar este necesar sa i se aduca, adesea, unele corective pentru a putea considera rezultatul de referinta ca normal:

- mai întâi, regruparea elementelor exceptionale (profit si pierdere exceptionale sau cele aferente exercitiilor anterioare etc);

Dr. ec. Marin Toma

![]() apoi, sa se tina seama de evolutia rezultatelor în timp

apoi, sa se tina seama de evolutia rezultatelor în timp

pentru a se evita retinerea ca baza a unui

rezultat care s-ar

putea sa nu fie normal;

în sfârsit, baza aleasa s-ar putea sa nu poata fi

aplicata

când rezultatele sunt slabe (putin importante).

Auditorul

va aprecia, în aceasta situatie, alegerea unei alte baze de

referinta care sa reprezinte mai bine

activitatea întreprin

derii, de pilda: rezultatul exploatarii, capacitatea de autofi

nantare etc.

în practica, se poate considera ca în cazul când constatarile facute sunt mai mari decât 10% din rezultatul net, mai putin rezultatul exceptional, atunci aceste constatari pot fi considerate semnificative, adica având o influenta semnificativa asupra rezultatului exercitiului.

a.2. Referitor la elementele având o influenta asupra modalitatii de prezentare a bilantului contabil

Constatarile de acest fel sunt cele care rezulta, de exemplu, dintr-o încadrare inexacta a conturilor sau dintr-o compensare nejustificata între posturile debitoare si cele creditoare.

Baza de referinta va fi, deci, postul incorect modificat; de exemplu, daca doua conturi de banca, unul creditor si altul debitor sunt compensate, importanta acestei compensari va fi stabilita prin compararea cu totalul posturilor respective.

Bazele de referinta nu sunt toate de aceeasi importanta sau greutate: o constatare poate fi semnificativa atunci când intra în calculul unui ratio (rata, indicator) sau în componenta unor date financiare în mod curent utilizate: fond de rulment, valoare adaugata, ratio de trezorerie etc.

De regula, se poate aprecia ca daca o constatare privind erori sau inexactitati în prezentarea bilantului contabil modifica baza de referinta cu mai mult de 10%, atunci acea constatare este considerata semnificativa.

Initiere în auditul situatiilor financiare ale unei entitati

b. Elementele specifice pragului de semnificatie

Pragul de semnificatie determinat ca mai înainte nu poate avea decât o importanta generala; nu va trebui aplicat automat. Este necesar a se lua în considerare factorii proprii fiecarui caz în parte, care pot fi grupati în trei categorii:

necesitatile utilizatorilor situatiilor financiare;

caracteristicile întreprinderii;

caracteristicile elementelor considerate

semnificative.

b.l. Necesitatile utilizatorilor

situatiilor financiare

Pragul de semnificatie

este stabilit, în primul rând, în functie

de necesitatile utilizatorilor. Conturile anuale furnizeaza informatii necesare diversilor utilizatori si în mod deosebit actionarilor/asociatilor, creditorilor (actuali si potentiali) si personalului. Printre alti principali utilizatori se pot mentiona clientii, analistii financiari, statisticienii, economistii, precum si autoritatile fiscale si administrative.

Elementele semnificative nu sunt obligatoriu aceleasi, de exemplu, pentru analistii financiari, administratia fiscala sau membrii consiliului de administratie. Dar opinia exprimata de auditor se adreseaza tuturor si trebuie sa aiba aceeasi valoare pentru toti.

b.2. Caracteristicile întreprinderii

Caracteristicile întreprinderii susceptibile sa reprezinte un element semnificativ sau nu, sunt numeroase. De exemplu:

mediul social economic în care functioneaza întreprin

derea conditioneaza existenta unor

elemente la fel de

variate ca si legislatia în vigoare, sau

concurenta, climatul

social, conjunctura economica, situatia politica etc.

sectorul de activitate (si metodele

contabile care-i sunt

proprii). Rezultatul net este o baza de

referinta medie. Se

poate prevedea substituirea acesteia cu alte marimi care

sa caracterizeze mai bine o activitate. De exemplu, în domeniul distributiei produselor (comertului), marja bruta (marja comerciala) poate fi o data mai semnificativa de activitate decât rezultatul net. De asemenea, în activitatile în care investitiile sunt foarte importante, rezultatul net poate fi o referinta insuficienta, fiind necesar atunci de a se referi la rezultatul exploatarii minus cheltuielile cu amortizarile si provizioanele.

Dimensiunea

întreprinderii. în cazul marilor

întreprinderi,

procentul de 10% din rezultatul net poate aparea uneori

prea ridicat, întrucât conduce la sume considerabile în

valori absolute. Auditorul poate fi, în aceasta

situatie, în

dreptatit sa

stabileasca un procent mai mic.

Evolutia

întreprinderii în timp. Comparabilitatea

datelor

din conturile anuale este unul din

principiile fundamentale

ale contabilitatii. Analiza financiara se efectueaza

întot

deauna pe mai multi ani si tendinta

trecuta ca si prevederile

sunt factori importanti în evolutia

întreprinderii. Analizele

facute au demonstrat ca desfasurarea

actiunii a fostsensibila la diferenta dintre tendintele prevazute si cifrele

reale. Se poate deci avea în vedere ca o constatare

va fi

cu atât mai importanta, cu cât ea se raporteaza

la un ele

ment care modifica mai sensibil evolutia principalelor va

lori financiare.

b.3. Caracteristicile elementelor considerate semnificative

Sensibilitatea Un element este considerat "sensibil" atunci când o mica variatie a acestui element antreneaza o mare modificare în aprecierea situatiilor financiare. Astfel, un împrumut bancar în valuta, garantat cu o ipoteca, considerat în prima etapa nesemnificativ, ulterior nefiind rambursat la scadenta, banca executând ipoteca, a provocat, în perioada evenimentelor posterioare închiderii exercitiului financiar, o reducere a activului net inferioara unei ju-

matati din capitalul social, punând sub semnul întrebarii aplicarea principiului continuitatii activitatii.

Gradul de aproximare Importanta unei erori nu are aceleasi

urmari pentru un element determinat prin apreciere

fata de un pos

unde exactitatea se impune: o diferenta în

minus la casa este totdea

una importanta, în timp ce o eroare de 1 % asupra

totalului unu?

provizion poate fi fara importanta,

tinând seama de gradul de

aproximare cu care este determinat acest ultim element.

Evolutia elementului. Poate reliefa o tendinta de marire

sau

de micsorare a elementului. Astfel, în cazul

creantelor dubioase,

neprovizionate, reprezentând 4% din

rezultatul net, este necesar

sa se examineze daca si în

perioadele precedente nu a existai

tendinta de a subevalua

sistematic provizioanele ce se impuneau a

fi facute. In acest caz, elementul în sine nu era semnificativ, dar

devine semnificativ având în vedere

evolutia sa.

Cumulul mai multor elemente. Cumulul mai multor elemente

nesemnificative, luate separat, poate conduce la

stabilirea diferita1

a importantei lor. în acest fel,

semnificatia relativa a acestora pare

a fi un criteriu fara valoare. Fiind vorba de

stabilirea efectului relativ

al diferitelor constatari, efectul cumulat este mai

determinant decât

cel al fiecaruia dintre ele luat izolat.

c. Consecintele pragului de semnificatie

La sfârsitul misiunii, auditorul elaboreaza lista recapitulativa: a constatarilor facute în cursul sondajelor si verificarilor sale, in-clusiv a examinarii diverselor obiective privind întreprinderea audi-tata. în cazul foarte frecvent când întreprinderea procedeaza la rectificarile sugerate de auditor, acesta va putea acorda o certifi- care fara rezerve.

în cazul în care întreprinderea refuza sa accepte sugestiile facute de auditor, caracterul semnificativ sau nu al constatarilor1 facute va determina atitudinea auditorului si continutul certificarii sale. în acest sens:

83

Dr. ec. Marin Toma

![]() în cazul în care constatarile sale nu au un caracter semni

în cazul în care constatarile sale nu au un caracter semni

ficativ, auditorul va acorda o certificare a regularitatii si a

sinceri

tatii conturilor anuale

fara rezerve;

atunci când constatarile au un caracter semnificativ,

auditorul, dupa caz, va fi determinat sa adopte

una din solutiile

urmatoare:

certificare cu rezerve. Aceasta

posibilitate presupune ca

auditorul este în masura sa determine

rubricile si posturile

din situatiile financiare la care face referire

rezerva sa.

Raportul va indica deci, într-o modalitate care sa

precizeze

elementele care fac obiectul rezervei sale si cum

aceste

elemente pot fi corijate si, daca este posibil,

influenta pe

care aceasta corectie o va avea asupra conturilor anuale.

Daca rezervele sunt prea numeroase, auditorul va refuza

certificarea regularitatii si sinceritatii

conturilor anuale;

refuzul de certificare. Apare în toate cazurile

în care regu

laritatea si sinceritatea contabilitatii si a conturilor anuale

nu prezinta o imagine fidela, clara si completa a patrimo

niului, a situatiei financiare si a

rezultatelor.

imposibilitatea certificarii. Daca

auditorul considera ca

întreprinderea nu i-a pus la dispozitie

sau nu i-a putut furniza ele

mente suficiente pentru a-i permite sa stabileasca concluziile sale,

el va consemna în raportul sau

ca nu este în masura sa emita o opi

nie.

d. Exemplificarea modului de interpretare a pragului de semnificatie

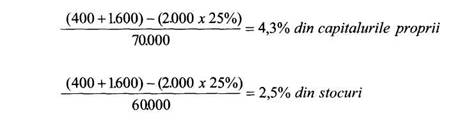

în timpul planificarii misiunii, tinând seama de particularitatile întreprinderii, auditorul a fixat un prag de semnificatie de 10% din rezultatul net, adica 1.000 mii lei; stocurile fiind prost controlate de întreprindere auditorul a fixat pentru acest post un prag de sem-

Initiere în auditul situatiilor financiare ale unei entitati

nificatie de 800 mii lei, tinând seama de pragul global, de efectul cumulului erorilor posibile si de incidenta fiscala.

în cursul controalelor sale, auditorul descopera doua erori, de 400 mii lei si de 1600 mii lei în evaluarea stocurilor. Cifrele caracteristice ale întreprinderii rezultate în urma constatarilor auditorului sunt:

|

Datele |

Pragurile de semnificatie |

Erori constatate |

|

|

Bilant total |

460.000 mii lei |

|

|

|

Stocuri |

60.000 mii lei |

800 mii |

|

|

Cifra de afaceri |

200.000 mii lei |

|

|

|

Capitaluri proprii |

70.000 mii lei |

|

|

|

Rezultatul net |

10.000 mii lei |

|

|

|

Cumulat |

|

|

|

Niciuna din erori (400 mii lei si 1.600 mii lei) nu este superioara pragului de semnificatie global (1.000 mii lei plus 800 mii lei egal 1.800 mii lei); una singura este superioara pragului determinat pentru stocuri (1.600 mii lei minus 25%, fata de 800 mii lei); cealalta eroare nu poate fi înlaturata întrucât cumulul celor doua erori este superior pragului global.

Ţinând seama ca pragul de semnificatie a fost stabilit luând ca baza de referinta profitul net, incidenta erorilor constatate asupra datelor de mai sus se va determina prin corectarea acestor erori cu procentul de impozit pe profit (25%).

Incidentele asupra cifrelor caracteristice sunt:

(400+ 1.600)-(2.000x25%)

- -= 15% am rezultatul net

![]()

|

|

Dr. ec. Marin Toma |

în concluzie, tinând seama de incidenta asupra rezultatului net si eroarea cumulata fiind superioara pragului de semnificatie global, auditorul trebuie sa sugereze corectarea postului stocuri pentru a putea certifica fara rezerve conturile anuale.

e. O concluzie preliminara privind pragul de semnificatie

Daca despre regularitatea si sinceritatea contabilitatii si a conturilor anuale toti profesionistii sunt de acord în aplicarea lor, divergentele de apreciere individuale sunt uneori profunde si suscita multe dezbateri la toate nivelurile. si în cazul elementelor semnificative si a pragului de semnificatie, standardele de audit nu dau o estimare monetara procentuala sau absoluta si nu indica o metoda matematica universal aplicabila.

Stabilirea elementelor semnificative si a pragului de semnificatie este lasata de aceste standarde la aprecierea auditorului, întrucât în acest domeniu judecata profesionala este total de neînlocuit, datorita numarului foarte mare de factori de luat în considerare si a subiectivitatii importantei lor relative.

De asemenea, planificarea initiala a auditului prin care s-a prevazut realizarea unor proceduri destul de largi pentru a acoperi toate riscurile semnificative potentiale, inclusiv pragurile de semnificatie stabilite, necesita în cursul misiunii, din partea întregii echipe de auditori, concentrarea atentiei spre elementele neprevazute care pot determina modificarea pragurilor de semnificatie.

Initiere în auditul situatiilor financiare ale unei entitati

5.2.0 metoda analitica de calcul si estimare a pragului de semnificatie

Se disting doua faze si 5 etape necesare estimarii pragului de semnificatie pe baza analizei domeniilor semnificative prezentate anterior.

Faza de planificare a profunzimii testelor cu doua etape:

a. Fixarea valorii preliminare a pragului de semnificatie;

b. Repartizarea

valorii preliminare a pragului de semnificatie.

Faza de evaluare a rezultatelor, în

care se disting trei etape:

c. Estimarea

valorii totale a prezentarilor eronate din seg

ment

d. Estimarea

valorii cumulate (combinate) a prezentarilor

eronate;

e. Compararea

estimarii valorii cumulate cu valoarea

preliminara sau revizuita a pragului de semnificatie.

a. Fixarea valorii preliminare a pragului de semnificatie

Pe baza de rationament profesional se considera ca:

Cumulul erorilor de prezentare în situatiile financiare, care

depasesc 10%, este considerat semnificativ; sub

5% este

presupus a fi nesemnificativ, în absenta unor

factori cali

tativi de influenta; între 5% si 10%

se impune utilizarea

rationamentului profesional, pentru a

stabili daca erorile

au caracter semnificativ.

Limitele de 5% si 10% se aplica la o baza de

referinta a-

decvata; se recomanda urmatoarele

baze de referinta:

profitul net de exploatare 5-10%;

bilantul contabil; valoarea combinata a erorilor de pre

zentare

în bilantul contabil ar trebui mai întâi deter-

![]()

Dr. ec. Marin Toma

![]() minata pentru activele circulante (5-10%), pentru datoriile pe termen scurt (5-10%) si pentru total activ bilan-tier

minata pentru activele circulante (5-10%), pentru datoriile pe termen scurt (5-10%) si pentru total activ bilan-tier

Pentru întreprinderea "Oltina" S.A. valoarea preliminara a pragului de semnificatie va fi:

|

|

Minima |

|

Maxima |

|

|

|

Suma |

|

Suma |

|

|

Profit net din exploatare |

|

|

|

|

|

Active circulante |

|

|

|

|

|

Total activ |

|

|

|

|

|

Datorii pe termen scurt |

|

|

|

|

Rationamentul profesional:

Daca valoarea cumulata a erorilor de prezentare din profitul net din exploatare este inferioara limitei de 20.000, se va considera ca situatiile financiare prezinta o imagine fidela; daca valoarea combinata a erorilor va depasi suma de 40.000, atunci se considera ca situatiile financiare nu prezinta o imagine fidela; daca aceasta se va situa între 20.000 si 40.000, se va impune o analiza mai riguroasa a tuturor informatiilor aflate la dispozitie.

Apoi, auditorul va aplica acelasi proces logic pentru fiecare din celelalte trei baze de referinta.

b. Repartizarea valorii preliminare a pragului de semnificatie pe segmente (eroarea tolerabila)

Cei mai multi practicieni repartizeaza valoarea pragului de semnificatie asupra conturilor bilantiere, fiind considerata alternativa cea mai adecvata

Initiere în auditul situatiilor financiare ale unei entitati

Pe baza de rationament profesional, auditorul a procedat la repartizarea pragului de semnificatie global de 40.000 (10% din profit net) în cazul societatii "Oltina" S.A., considerând ca eroarea tolerabila pentru orice cont nu poate depasi 60% din valoarea preliminara a pragului de semnificatie (60% din 40.000 = 24.000), iar suma tuturor erorilor tolerabile nu poate depasi dublul valorii preliminare a pragului de semnificatie (40.000 x 2 = 80.000).

Eroarea tolerabila aplicabila societatii "Oltina" S.A.:

|

|

Sold la |

Eroare |

|

|

31 dec. 2004 |

tolerabila |

|

|

(mii) |

(mii) |

|

Mijloace banesti |

|

l(a) |

|

Creante |

|

24 (b) |

|

Stocuri |

|

24 (b) |

|

Alte active circulante |

|

5(c) |

|

Imobilizari |

|

4fd) |

|

Total active |

|

|

|

Datorii comerciale |

|

9(e) |

|

Efecte de platit |

|

l(a) |

|

Obligatii salariale |

|

5(c) |

|

Dobânzi si dividende |

|

(a) |

|

Alte datorii |

|

6(c) |

|

Capitaluri proprii |

|

l(a) |

|

Profituri nerepartizate |

|

0(a) |

|

Total pasiv |

|

|

|

|

|

80 (2 x 40.000) |

a) eroare tolerabila nula sau mica, deoarece contul poate fi auditat în întregime cu cheltuieli mici si nu se asteapta descoperirea nici unei erori;

Dr. ec. Marin Toma

Initiere în auditul situatiilor financiare ale unei entitati

b) ![]()

![]()

![]() eroare tolerabila mare, deoarece contul este mai mare si

eroare tolerabila mare, deoarece contul este mai mare si

necesita o esantionare de proportii pentru

a putea fi

auditat

c) eroare tolerabila mare ca pondere în totalul contului, deoa

rece contul poate fi verificat cu cheltuieli extrem de

mici,

probabil prin proceduri analitice, în cazul în care

eroarea

tolerabila este de proportii;

d) eroare tolerabila redusa ca pondere în soldul total al con

tului, deoarece cea mai mare parte a acestui sold

consta

în terenuri si cladiri, care au

ramas neschimbate din anul

precedent si nu este nevoie sa fie auditate;

e) eroare

tolerabila moderat de mare, deoarece se asteapta

sa existe un numar relativ mare de erori.

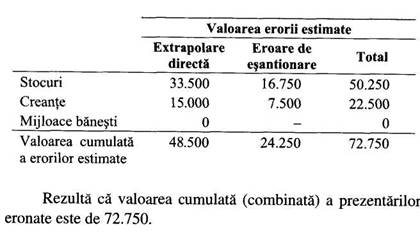

c. Estimarea valorilor totale a prezentarilor eronate din segment

Când auditorul aplica procedurile de audit pentru fiecare segment al auditului, el tine un document de lucru, în care se consemneaza toate erorile sau inexactitatile constante.

De exemplu, presupunem ca, în cursul testarii evolutiei stocurilor, auditorul gaseste, într-un esantion de 100 de articole, 3 greseli; aceste 3 erori sunt utilizate pentru a se estima valoarea totala a erorilor la stocuri. Acest total se obtine prin extrapolare la întreaga populatie, caci auditorul n-a verificat decât un esantion.

De exemplu, în cursul auditarii stocurilor, au fost descoperite supraevaluari în suma neta de 4.000 dintr-un esantion de 60.000 extras dintr-o populatie de 500.000. Se va proceda la estimarea erorilor prin extrapolare directa, pornindu-se de la esantionare.

Calculul erorilor estimate prin extrapolare directa:

|

Valoarea totala a populatiei = |

|

Eroarea estimata prin extrapolare directa (33.500) |

Valoarea neta a erorilor din esantion (4.000) X

![]() Valoarea

totala a esantionului (60.000)

Valoarea

totala a esantionului (60.000)

Eroarea de esantionare se stabileste la 50% din suma erorii estimate prin extrapolare directa (16.750).

Rezulta o estimare a valorii totale a prezentarilor eronate la stocuri de 50.250 (33.500 + 16.750).

La fel se procedeaza si cu celelalte segmente de audit.

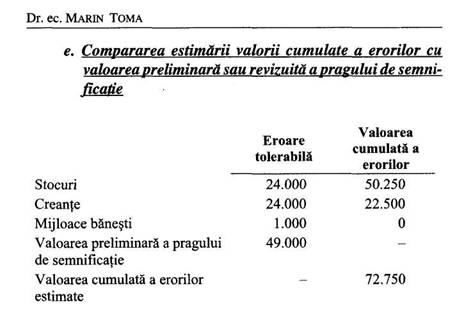

d. Estimarea valorii cumulate (combinate) a prezentarilor eronate

Pentru a simplifica lucrurile, dintr-un bilant s-au retinut doar 3 conturi: stocuri, creante si mijloace banesti. Pe baza calculelor efectuate, conform celor prezentate la lit. c, se obtine urmatorul total:

|

|

Valoarea cumulata a erorilor, 72.750, depaseste valoarea preliminara a pragului de semnificatie, de 49.000; mai mult, principala dificultate o constituie stocurile, la care erorile estimate, 50.250, sunt cu mult mai mari decât eroarea tolerabila de 24.000; deoarece suma erorilor depaseste pragul de semnificatie preliminar, se considera ca situatiile financiare nu sunt într-o forma acceptabila.

Initiere în auditul situatiilor financiare ale unei entitati

CAPITOLUL IV

NORMELE DE REFERINŢĂ ÎN AUDIT

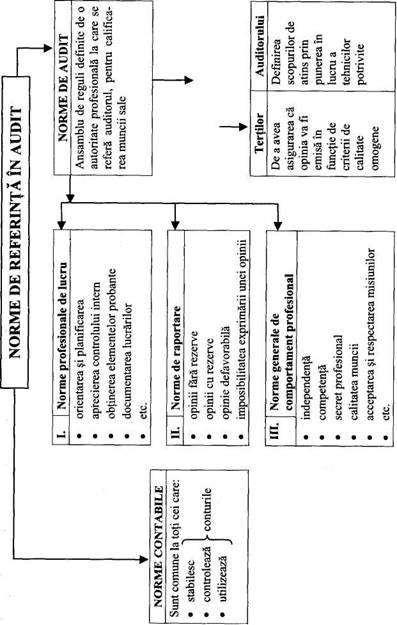

In auditul situatiilor financiare ale unei entitati sunt folosite doua categorii de norme de referinta: norme contabile si norme de audit.

1. Normele contabile

Normele (standarde) contabile sunt stabilite de organismele de reglementare din domeniul contabilitatii care sunt, de regula, organisme de interes public, autonome.

Normele contabile sunt comune si obligatorii pentru toti cei care stabilesc, controleaza si utilizeaza situatiile financiare. Entitatile care au obligatia de a stabili situatii financiare sunt cele prevazute la art. 1 din Legea Contabilitatii. Cei care controleaza sunt prevazuti prin legislatia fiecarei tari (auditori, cenzori) si au ca referinta în activitatea lor normele contabile.

Situatiile financiare sunt destinate sa satisfaca nevoile comune de informatii ale unei game largi de utilizatori. Pentru multi utilizatori aceste situatii financiare constituie singura sursa de informatii complementare care sa le satisfaca nevoile.

Aceste situatii financiare trebuie sa fie stabilite potrivit uneia sau mai multora din referintele urmatoare:

standarde internationale de raportare financiara;

standarde sau norme contabile nationale;

alte referinte contabile bine precizate si recunoscute, apli

cate pentru elaborarea si prezentarea situatiilor financiare.

Normele contabile internationale sunt stabilite de IASCF (Fundatia Comitetului pentru Standarde Internationale de Contabilitate) si sunt denumite generic Standardele Internationale de Raportare Financiara (IFRS) care cuprind:

Dr. ec. Marin Toma

Initiere în auditul situatiilor financiare ale unei entitat,

![]()

![]()

![]()

![]()

![]()

|

Standardele Internationale de Raportare Financiara emise

de IASB (IFRS);

Standardele Internationale de Contabilitate (IAS);

Standardele de interpretare emise de SIC sau IFRIC;

Alte documente emise de IASB, SIC sau IFRIC.

2. Normele de audit

Normele (standardele) de audit reprezinta un ansamblu de reguli definite de o autoritate profesionala la care se refera auditorul pentru calificarea muncii sale. Acestea pot fi:

Standardele Internationale de Audit (ISA), Practicile Inter

nationale de Audit (IAPS), Standardele

Internationale

privind Angajamentele de Revizuire (ISRE), Standardele

Internationale privind Angajamentele de Asigurare

(IS AE),

Standardele Internationale pentru Misiuni Conexe

(ISRS)

emise de Consiliul pentru Standarde de Audit si Asigurari

(IAASB) din cadrul Federatiei Internationale a Contabi

lilor (IFAC);

norme nationale emise de un organism profesional recu

noscut ca fiind autoritate în domeniu.

Normele de audit permit tertilor sa aiba asigurarea ca opinia auditorului va fi emisa în functie de criterii de calitate omogene; ele permit însa si auditorului sa defineasca scopurile pe care le are de atins prin punerea în lucru a celor mai potrivite tehnici.

Normele de audit se clasifica în trei categorii, acoperind întreaga activitate a auditorului:

norme profesionale de lucru;

norme de raportare;

norme generale de comportament.

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

CAPITOLUL V

TERMINOLOGIA FOLOSITĂ ÎN AUDIT

Anomalie: Informatie financiara deformata ca urmare a unor erori sau fraude.

Asertiune privind situatiile financiare: Ansamblul de criterii, explicite sau nu, retinute de catre conducerea entitatii pentru elaborarea situatiilor financiare (conturilor anuale), care se pot clasa în:

existenta: un activ sau o datorie exista la un moment dat;

drepturi si obligatii: un activ sau o datorie

se refera la în

treprinderea în cauza la un moment dat;

apartenenta: tranzactie sau

eveniment care priveste între

prinderea în cauza si care s-a produs în cursul

perioadei;

exhaustivitate: toate activele, datoriile,

tranzactiile sau

evenimentele au fost înregistrate si toate faptele importan

te au fost corect prezentate;

evaluare: înregistrarea unui activ sau a unei

datorii la va

loarea sa de inventar;

masurare: o operatiune sau un

eveniment este înregistrat

la valoarea sa de tranzactionare si o încasare sau o chel

tuiala se refera la perioada

corespunzatoare;

prezentare si informatii date: o informatie este prezentata,

clasata si descrisa conform

referintei contabile aplicabile.

Asigurare: satisfactie a profesionistului contabil cu referire la calitatea unei informatii produsa de o persoana si destinata sa fie utilizata de o alta persoana, calitate apreciata în raport de criterii

Initiere în auditul situatiilor financiare ale unei entitati

identificate. Natura si gradul de asigurare obtinut sunt legate de natura si întinderea diligentelor puse în lucru, cât si de rezultatul acestora.

Asigurare moderata: asigurare de nivel inferior asigurarii rezonabile, datorita faptului ca diligentele puse în lucru de catre auditor sunt mai reduse celor puse în lucru în cazul unui audit, astfel ca nu permit descoperirea tuturor anomaliilor care ar putea avea incidente semnificative asupra conturilor.

Asigurare rezonabila: asigurare ridicata dar nu absoluta, ceea ce se traduce în raport prin faptul ca informatiile auditate nu sunt deformate de anomalii semnificative.

Audit: auditul situatiilor financiare are ca obiectiv exprimarea de catre auditor a unei opinii potrivit careia situatiile financiare prezinta în mod sincer, în toate aspectele lor semnificative, situatia financiara si rezultatele obtinute, conform unui referential contabil identificat.

Pentru exprimarea acestei opinii auditorul va folosi formula "dau o imagine fidela" sau "prezinta în mod sincer sub toate aspectele lor semnificative", care sunt expresii echivalente.

Audit intern: compartiment de control din cadrul entitatii care efectueaza verificari pentru aceasta; face parte din controlul intern al entitatii si are ca obiective de baza verificarea sistemelor contabile si de control intern.

Auditor: persoana care îsi asuma responsabilitatea ultima într-o misiune de audit. Termenul este folosit si pentru a desemna un cabinet de audit.

Auditor în functie: auditorul care depune un raport asupra situatiilor financiare ale exercitiului precedent si care continua sa-si asume aceste functii pentru exercitiul în curs.

Auditor extern: auditorul nu face parte din structurile entitatii (spre deosebire de auditorul intern care face parte din structurile acesteia).

![]() Dr. ec. MARIN TOMA

Dr. ec. MARIN TOMA

![]() Cabinet de audit: societate sau entitate

care ofera servicii de audit cuprinzând, dupa caz, mai

multi asociati, salariata sau un auditor individual.

Cabinet de audit: societate sau entitate

care ofera servicii de audit cuprinzând, dupa caz, mai

multi asociati, salariata sau un auditor individual.

Calculul: verificarea exactitatii aritmetice a documentelor justificative si contabile, sau efectuarea de calcule distincte.

Colaboratori: personal tehnic care participa la un audit sub supravegherea auditorului.

Compilare: în cursul unei misiuni de compilare, profesionistul utilizeaza competentele sale contabile si nu cele de auditor, în vederea strângerii, clasarii si sintetizarii informatiilor financiare.

Control de calitate: politici si proceduri adoptate de catre profesionistul contabil în scopul asigurarii rezonabile ca toate misiunile efectuate sunt realizate conform principiilor fundamentale înscrise în norme.

Controlul substantiv: proceduri folosite de auditor (interventii proprii) pentru obtinerea de elemente probante. Este de doua feluri: control asupra operatiilor si soldurilor si control prin proceduri analitice.

Declaratii ale directiunii: declaratii facute de catre directiune profesionistului contabil în cursul unui audit, în mod spontan sau ca raspuns la întrebarile (chestionarele) puse de acesta.

Deficiente majore: insuficiente ale controlului intern care pot avea repercusiuni semnificative asupra situatiilor financiare.

Directiune: ansamblul cadrelor si altor persoane care-si asuma responsabilitati importante în functionarea, controlul si supravegherea operatiunilor realizate de entitate.

Documentatie: ansamblu de documente (documente de lucru) pregatite de profesionistul contabil sau pe care acesta le-a obtinut si pastrat, necesare pentru realizarea misiunii sale.

Domenii si sisteme semnificative: parti ale situatiilor financiare si tipuri de operatiuni sau sisteme care trateaza date conta-

Initiere în auditul situatiilor financiare ale unei entitati

bile ce pot avea o incidenta importanta asupra situatiilor financiare i în ansamblul lor.

Dosare de lucru: Documente care strâng informatiile referitoare la realizarea auditului: natura, calendarul si întinderea procedurilor de audit efectuate cât si rezultatul acestor proceduri si concluziile la care ajunge auditorul pornind de la elementele probante culese. Aceste dosare de lucru pot fi pe hârtie, pe microfilm, pe suport informativ sau pe orice alt suport.

Elemente probante: informatii obtinute de catre profesionistul contabil pentru a trage concluzii pe baza carora sa-si fondeze opinia. Aceste informatii sunt constituite din documente justificative, care sustin situatiile financiare si care se coroboreaza cu informatiile din alte surse.

Eroare: inexactitate involuntara, continuta în situatiile financiare.

Eroare tolerabila: eroare maximala într-o populatie selectionata pe care auditorul poate sa o accepte tragând concluzii ca rezultatele sondajului au atins obiectivul auditului.

Estimare contabila: evaluarea aproximativa a sumei unui post în absenta unei metode de masurare precisa. Estimarea contabila se bazeaza pe rationament fondat pe ultimele informatii (cunoscute sau previzionale) disponibile.

Expert: persoana sau cabinet care poseda competentele, cunostintele si o experienta într-un domeniu, altul decât contabilitatea si auditul.

Expert contabil: profesionist contabil abilitat sa exercite profesia contabila în conditiile fixate prin normele internationale si prin O.G. nr. 65/1994, aprobata prin Legea nr. 42/1995 cu modificarile si completarile ulterioare; aceste norme definesc expertul contabil ca fiind profesionistul abilitat sa revizuiasca si sa aprecieze contabilitatea entitatilor de care nu este legat printr-un contract de

Dr. ec. Marin Toma

![]() munca, si sa ateste regularitatea si sinceritatea

situatiilor financiare ale unei

entitati.

munca, si sa ateste regularitatea si sinceritatea

situatiilor financiare ale unei

entitati.

Frauda: act voluntar comis de una sau mai multe persoane care fac parte din conducere, salariati sau terti, care duce la situatii financiare eronate.

Informatii financiare previzionale: informatii financiare bazate pe ipoteza ca anumite evenimente se vor produce si ca întreprinderea va executa anumite actiuni în viitor. Ele pot sa ia forma de previziuni, de proiectii sau de o combinatie a celor doua.

Inspectie: operatiune constând în a examina registre contabile, documente sau active fizice.

Ipoteza de continuitate a exploatarii: ipoteza potrivit careia întreprinderea va continua activitatile sale într-un viitor previzibil si ea nu are nici intentia nici nevoia de a depune bilantul sau de a proceda la o reducere semnificativa a activitatii sale. în consecinta activele sunt evaluate pe baza continuarii exploatarii si nu pe baza valorii nete realizabile sau lichidative.

Imposibilitatea exprimarii unei opinii: constatare a auditorului constând în faptul ca o limitare a întinderii lucrarilor este atât de importanta sau priveste un numar important de probleme încât el nu a ajuns sa obtina suficiente elemente probante pentru a putea exprima o opinie asupra situatiilor financiare.

întinderea lucrarilor de audit: diligente apreciate ca necesare, în circumstante precise, pentru atingerea obiectivului auditului.

Limitarea întinderii lucrarilor de audit: limitarea câmpului de investigatii ale auditorului, uneori impusa de întreprindere, alteori dictata de circumstante (de exemplu, când calendarul misiunii nu permite auditorului sa controleze inventarul fizic al stocurilor) sau atunci când documentele contabile sunt incomplete sau când auditorul nu este în masura sa puna în lucru procedurile apreciate ca necesare.

Initiere în auditul situatiilor financiare ale unei entitati

Misiune de audit. speciala: misiune de audit distincta asupra unor informatii financiare privind:

situatii financiare stabilite conform unui referential conta

bil

diferit de Standardele

Internationale de Raportare

Financiara sau Normele contabile nationale;

conturi sau elemente de conturi specifice sau rubrici dintr-o

situatie financiara;

respectarea clauzelor contractuale;

situatii financiare condensate.

Nonconformitate omisiuni sau acte comise de întreprindere, în mod deliberat sau nu, care sunt contrare legilor si reglementarilor în vigoare.

Norme nationale de audit: ansamblul de norme de audit stabilite de catre un organism profesional competent la nivel national, care au un caracter obligatoriu si care se aplica în realizarea unei misiuni de audit sau de servicii conexe.

Operatiuni între parti legate: transfer de drepturi sau obligatii între parti legate, indiferent daca aceste transferuri fac sau nu obiectul unor transferuri financiare.

Paragraf de observatii: observatiile au scopul de a atrage atentia cititorului asupra unui element care are un impact semnificativ asupra situatiilor financiare si care face obiectul unei note explicative mai detaliata, anexata. Adaugarea acestui paragraf nu are nici o incidenta asupra opiniei auditorului. Paragraful de observatii poate sa se refere la chestiuni care nu privesc în mod direct situatiile financiare.

Parti legate: partile sunt considerate ca legate daca una din ele are posibilitatea sa exercite un control sau o influenta notabila asupra celorlalte cu ocazia luarii unor decizii financiare sau operationale.

Dr. ec. Marin Toma

![]() Planificare: elaborarea unei strategii generale

si prezentarea detaliata a naturii, calendarului si întinderii

lucrarilor de audit.

Planificare: elaborarea unei strategii generale

si prezentarea detaliata a naturii, calendarului si întinderii

lucrarilor de audit.

Practici nationale de audit: ansamblul de reguli de audit care nu au valoarea de norme definite de un organism competent la nivel national si care sunt în mod obisnuit aplicate de auditor într-o misiune de audit sau misiuni conexe.

Previziuni: informatii financiare previzionale elaborate pe baza de ipoteze referitoare la evenimente viitoare pe care conteaza întreprinderea.

Proiectii: informatii financiare prospective bazate pe:

ipoteze privind evenimente viitoare si actiuni ale condu

cerii care se pot produce sau nu, de exemplu, demararea

unei noi activitati sau schimbarea radicala a

activitatilor

prezente ale întreprinderii;

combinarea estimarilor celor mai plauzibile si a ipotezelor.

Proceduri convenite: misiune în care un auditor pune în lucru proceduri de audit stabilite de comun acord cu întreprinderea si tertii interesati. Destinatarii raportului trag ei însasi concluziile din lucrarile auditorului; acest raport este adresat exclusiv partilor care au convenit procedurile de pus în lucru caci alte parti, care nu cunosc motivele pentru care s-au convenit procedurile, risca sa interpreteze eronat rezultatele.

Referential contabil (referinta contabila): ansamblul de criterii utilizate pentru pregatirea situatiilor financiare care se aplica la toate elementele importante si care se sprijina pe date si/sau piese justificative.

Risc de audit: riscul ca auditorul sa exprime o opinie incorecta prin faptul ca erori semnificative exista în situatiile financiare. El se divide în trei: riscul inerent, riscul legat de control si riscul de nedetectare.

Riscul inerent: posibilitatea ca soldul unui cont sau o cate-gorie de tranzactii sa comporte erori semnificative - izolate sau, cumulate cu erori în alte solduri sau categorii de tranzactii - datorate insuficientei controlului intern.

Riscul legat de control: riscul ca o eroare semnificativa; într-un sold sau într-o categorie de tranzactii - izolata sau cumulata cu erori în alte solduri sau categorii de tranzactii - sa nu fie prevenita sau detectata sau corectata la timp prin sistemul contabil s\ de control intern, existente.

Riscul de nedetectare: riscul ca controalele substantive puse în lucru de catre auditori sa nu reuseasca sa detecteze o eroare într-un sold sau într-o categorie de tranzactii care - izolata sat Cumulata cu erori din alte solduri sau categorii de tranzactii - ar t semnificativa.

Scrisoare de misiune: scrisoare confirmând acceptarea d( Catre auditor a unei misiuni de audit, care descrie obiectivul si tinderea auditului cât si responsabilitatile fata de client si form. raportului.

Servicii conexe: cuprind examenele pe baza de procedur, convenite si misiuni de compilare.

Semnificativ: termen utilizat pentru a exprima important, unei date contabile cuprinsa în situatiile financiare.

Sondaje în audit: aplicarea procedurilor de audit numai la o parte din elementele unui sold de cont sau dintr-o categorie de tranzactii, permitându-i astfel auditorului sa obtina si sa evaluez elemente selectionate în vederea tragerii unei concluzii asupra în-tregii populatii. Populatia reprezinta ansamblul de date din car, auditorul selectioneaza un esantion pentru a ajunge la o concluzie.

Sistem contabil: ansamblul de proceduri si documente al unei entitati care permit tratarea operatiunilor (tranzactiilor) în scopul înregistrarii lor în conturi. Acest sistem permite identificara, semnalizarea, analiyarea, calculul, clasarea, înregistrarea si recapitularea tranzactiilor si a altor evenimente.

Sistem de control intern: ansamblul de politici si proceduri puse în aplicare de catre directiunea unei entitati în vederea asigurarii, în masura posibilului, a unei gestionari riguroase si eficiente a activitatilor acestei întreprinderi. Acest procedeu implica respectarea politicilor de gestiune, protejarea activelor, prevenirea si detectarea fraudelor si erorilor, exactitatea si exhaustivitatea înregistrarilor contabile si stabilirea la timp a informatiilor financiare.

Situatii financiare (conturi anuale): bilant, contul de rezultate (contul de profit si pierdere), tabloul de finantare (care se poate prezenta sub diferite forme, de exemplu, o situatie a miscarilor de trezorerie sau un tablou de resurse si utilizari), note anexe si alte situatii si documente explicative care fac parte integranta din situatiile financiare, în functie de referentialul contabil dat.

Situatiile financiare rezumate (condensate): o întreprindere poate elabora situatii care rezuma situatiile sale financiare în scopul informarii unor grupuri de utilizatori interesati numai de principalele trasaturi (caracteristici) ale situatiilor financiare ale acelei întreprinderi.

Teste de procedura: teste care permit obtinerea de elemente probante privind eficacitatea:

conceperii sistemelor contabile si de control intern, adica

daca acestea au fost corect concepute pentru a putea

preveni, detecta si corija erorile semnificative;

functionarii controalelor interne în tot timpul exercitiului.

|