Aceasta analiza se realizeaza pentru identificarea solutiei optime de finantare a investitiei, prezentate in Cap. 2 al acestui proiect.

In cadrul acestei analize s-a considerat valoarea investitiei rezultata din cadrul devizului general, varianta A.1.2. Fonduri proprii + 2 bobine de compensare, valoare obtinuta pentru extinderea statiei Cernavoda cu doua celule LEA 400 kV si inlocuirea celor 6 bobine de compensare monofazate 400 kV. A fost selectata spre analiza varianta cu investitia cea mai costisitoare, deoarece indicatorii tehnico-economici rezultati pentru aceasta varianta sunt cei mai defavorabili.

Extinderea statiei 400 kV Cernavoda cu doua circuite LEA 400 kV, se datoreaza necesitatii evacuarii in siguranta a puterii produse de centralele eoliene (a se vedea anexa 3) din zona Dobrogea prin statia Cernavoda, iar inlocuirea celor 6 bobine monofazate (60 MVAr) cu 2 trifazate (100 MVAr) rezulta necesara din analiza efectuata in Anexa 3.8 din cadrul SPF si din recomandarile Avizului nr. 10/2010.

Lucrarile de extindere si inlocuire sunt subordonate Planului de Perspectiva al RET Perioada 2008-2012 si orientativ 2017 avizat cu avizul CTES Transelectrica nr. 345/2008, document care cuprinde un volum de investitii majorat cu aproximativ 70% fata de editia 2006-2016.

Principalele directii pentru lucrarile din cadrul statiilor electrice, in conformitate cu politica Transelectrica, se refera la:

montarea de echipamente primare si secundare de nivel tehnologic avansat, cu un raport ridicat performante/costuri de achizitie exploatare mentenanta si indicatori de fiabilitate adecvati unui inalt grad de siguranta in functionare;

integrarea/implementarea unui sistem de comanda control protectie performant, unitar, numeric, integrat, redundant, configurabil de la distanta;

coordonarea cu proiectul de reabilitare a sistemului de transport, precum si cu lucrarile de retehnologizare, RK, RC, mentenanta si orice alte proiecte conexe.

Lucrarile necesare se vor desfasura pe perioada a 12 de luni calendaristice, considerate in anul 1 aferent analizei tehnico-economice. Perioada analizata este 01.01.2014 30.12.201

Statia de transformare 400 kV Cernavoda este un nod important al RET in zona de sud-est a tarii, asigura evacuare puterii produse de CNE Cernavoda, in perspectiva va asigura evacuare a circa 20% din puterea produsa de centralele eoliene, pentru care exista contracte de racordare. Statia Cernavoda intregeste bucla de 400 kV a SEN spre statia Gura Ialomitei, Pelicanu, respectiv statia Medgidia asigurand transferul energiei electrice catre alte zone ale RET.

Varianta fara investitie presupune nerealizarea investitii si ca urmare o serie de implicatii negative la nivelul SEN.

Ca si implicatii se pot considera, inrautatirea indicatorilor de fiabilitate ai echipamentului primar (bobinele de compensare) si imposibilitatea evacuarii in siguranta a energiei electrice produse de viitoarele centralele eoliene din zona Dobrogea.

Varianta cu investitie presupune proiectarea, si realizarea lucrarilor de extinderea cu doua celule LEA 400 kV si inlocuirea celor 6 bobine monofazate 400 kV.

Diferentierea in cadrul optiunii 2 se va face in functie de modul de finantare al proiectului. Se va analiza investitia finantata din surse proprii, prin credit bancar si credit furnizor, cu realizarea obiectivelor prezentate in capitolul 2 al prezentei lucrari.

Optiunile enumerate mai sus se diferentiaza si din punct de vedere al impactului exercitat asupra societatii si mediului. Astfel, in faza de exploatare, producerea energiei electrice din grupuri generatoare eoliene are loc practic fara emisii de GES (gaze cu efect de sera), in timp ce in varianta fara proiect la nivel de sistem energetic la activitatea de producere a energiei electrice se produc emisii de SO2, NOx, pulberi, CO2, N2O si CH

Impacturile asupra societatii si mediului ale diferitelor filiere de producere a energiei electrice au constituit unul dintre rezultatele proiectului ExternE (Externalities of Energy) al Comisiei Europene, asa cum este prezentat in tabelul urmator.

Tabelul 1 Externalitatile producerii energiei electrice pe filiere energetice

|

Filiera energetica |

Externalitati totale (EUR/MWh) |

||

|

Valoare minima |

Valoare de referinta |

Valoare maxima |

|

|

Lignit/carbune energetic |

20 |

50 |

150 |

|

Gaz natural |

10 |

20 |

40 |

|

Pacura |

30 |

50 |

110 |

|

Nuclear |

2 |

3 |

7 |

|

Hidro |

0,3 |

1 |

10 |

|

Biomasa |

3 |

20 |

50 |

|

Eolian |

0,5 |

1 |

2,5 |

|

Solar (fotovoltaic) |

|

6 |

|

Sursa : Results of ExternE (Figures of the National Implementation phase) http://www.externe.info/

Se observa valorile mici ale externalitatilor energiei electrice eoliene, fata de cele ale energiei electrice produse prin arderea combustibililor fosili (carbune, pacura, gaz natural).

Devine astfel evidenta intaietatea variantei cu proiect din punctul de vedere al beneficiilor aduse societatii si mediului, din evitarea daunelor induse de producerea de emisii de GES.

In concluzie, varianta cu proiect este varianta cea mai viabila.

Analiza financiara se va dezvolta in baza evaluarii costurilor si veniturilor incrementale, calculate ca diferenta intre cele doua optiuni prezentate mai sus.

A. Conturul de analiza

Pentru a avea o imagine de ansamblu asupra impactului pe care realizarea investitiei, extinderea statiei 400 kV si inlocuirea BC, il are la nivelul activitatii societatii s-a considerat ca si contur de analiza instalatiile celor doua circuite noi de LEA din statia de 400 kV Cernavoda, inclusiv echipamentele de compensare BC1 si BC2.

In vederea determinarii veniturilor generate de acesta investitie s-a extins conturul de analiza la nivelul intregii investitii necesare de a fi realizata, pe axul Cernavoda-Gura Ialomitei-Stalpu-Teleajen Brazi, si anume:

doua celule noi de LEA in statia de 400 kV Cernavoda, inclusiv cele doua bobine de compensare;

extinderea statiei 400 kV Gura Ialomitei cu doua celule GIS;

o celula de 400 kV, o celula de 110 kV, transformator 400/110 kV, 400 MVA in statia Teleajen;

o celula 400 kV in statia Brazi;

LEA 400 kV d.c. Cernavoda Gura Ialomitei Stalpu;

trecerea la 400 kV a arterei Stalpu Teleajen Brazi.

B. Date de intrare

S-au considerat ca date de intrare puterea maxima totala din centralelor eoliene din zona Dobrogea, care va fi tranzitata prin intermediul celor doua celule de linie noi din statia Cernavoda, tariful de transport al energiei electrice, timpul generarii puterii maxime totale, costul asociat pierderilor de putere si energie in bobinele de compensare, etc.

S-au folosit urmatoarele valori pentru datele economice cu caracter general:

rata de actualizare 10%/an

durata de studiu 20 ani

moneda EURO

valorile considerate nu contin TVA.

In acord cu practica actuala pentru evaluarea eficientei economice a investitiilor, s-au utilizat criteriile VNA, RIR, Ip si DRA.

a. Venitul net actualizat (VNA)

unde:

Vt - beneficiul anual obtinut in urma realizarii investitiei

It - investitia anuala

Ct - cheltuieli anuale de exploatare

D - durata de studiu

a - rata de actualizare.

VNA reprezinta intr-o forma sintetica eficienta intrinseca a investitiei analizate, pentru o perioada de studiu considerata si o rata de actualizare aleasa.

Conditia pentru acceptarea investitiei este VNA > 0.

b. Rata interna de rentabilitate (RIR)

Reprezinta rata de actualizare pentru care, pe durata de studiu considerata, venitul net actualizat este nul (VNA = 0)

![]()

unde Vt, It, Ct si D au semnificatiile de mai sus.

Rata interna de rentabilitate (RIR) indica in ce masura investitia este profitabila fata de rate mai mari de actualizare decat rata aleasa in calcul.

Conditia necesara pentru acceptarea investitiei este RIR > a= 10 %/an.

c. Indicele de profitabilitate (Ip)

Reprezinta raportul dintre suma beneficiilor si suma tuturor cheltuielilor, actualizate pe durata de studiu.

unde: Vt, It, Ct si a au semnificatiile de mai sus.

Conditia pentru acceptarea investitiei este ca Ip > 1.

d. Durata de recuperare actualizata (DRA)

Reprezinta durata pentru care, cu rata de actualizare aleasa, venitul net actualizat are valoarea zero (VNA = 0)

(7.3)

(7.3)

unde: Vt, It, Ct si a au semnificatiile de mai sus.

Durata de recuperare actualizata (DRA) exprima capacitatea obiectivului de a restitui capitalul investit pentru realizarea sa din beneficiile obtinute prin exploatare, cu considerarea valorii in timp a banilor (a actualizarii), respectiv numarul de ani in care acestea egaleaza valoarea investitiei.

Conditia pentru acceptarea investitiei este ca DRA < 10 ani.

Asa cum s-a precizat anterior, s-au estimat costurile si beneficiile ce se obtin prin implementarea prezentului proiect, fata de situatia actuala. Beneficiile si cheltuielile mentionate se obtin integral dupa realizarea completa a investitiei.

Toate aceste diferente intre situatia actuala si cea obtinuta in urma implementarii prezentului proiects-au estimat, dupa cum urmeaza:

In mod uzual, se obisnuieste in cadrul unor asemenea analize, ca aceasta categorie de costuri sa se exprime procentual fata de valoarea investitiei.

Pentru scenariul de baza, s-a considerat un nivel anual de 1% din valoarea investitiei.

3.2.2. Venituri obtinute datorita transportului energiei produse de CEE

Pentru a avea o imagine de ansamblu asupra beneficiilor pe care le aduce transportul energiei produse de centralele eoliene din zona Dobrogea prin statia Cernavoda, trebuie sa consideram ansamblul investitiilor necesare in SEN pe axul Cernavoda-Gura Ialomitei-Stalpu-Teleajen Brazi, datorita racordarii centralelor eoliene din zona Dobrogea.

Pentru usurarea calcului am raportat valoarea investitiei din statia Cernavoda la valoarea ansamblului investitiilor. Ca venit aferent pentru statia Cernavoda am considerat acelasi procent din venitul total rezultat din transportul energiei evacuate de centralele eoliene din zona Dobrogea prin statia Cernavoda, ca si procentul rezultat din raportarea valori investitiei in statia Cernavoda la ansamblului investitiilor totale. Pentru calcularea venitului s-au considerat urmatoarele valori:

tariful mediu de transport al energiei electrice 4,03 Euro/MWh,

putere maxima 829 MW (a se vedea Anexa 3),

timpul puterii maxime 4500 h/an.

Considerand ca an de incepere a lucrarilor anul 1, valoarea acestui venit este de 1,25 mil. EURO/an, la nivelul anului 2.

3.2.3. Venituri obtinute datorita reducerii pierderilor de putere si energie in BC

Acestea se refera la pierderile in infasurarile bobinelor de compensare.

Daca se considera ca realizarea investitiei incepe in anul de referinta notat 1, atunci economiile obtinute datorita pierderilor mai mici de putere si energie ale noilor bobine de compensare vor aparea in proportie de 100% in anul 2.

Pentru cazul in care nu s-ar realiza investitia, s-a considerat o crestere in timp a pierderilor bobinelor existente.

Toate aceste diferente intre situatia actuala si cea obtinuta in urma implementarii investitiei analizate in acest capitol s-au estimat, pentru usurinta, ca beneficii.

Valorile considerate pentru scenariul de baza, pentru principalii parametri de influenta sunt sintetizate in tabelul 2.

Tabelul 2. Valori pentru principalii parametrii ai analizei economice, cu referire la performantele instalatiilor

|

Parametru |

Valoare |

|

Pentru situatia existenta |

|

|

Multiplul pierderilor actuale de putere si energie in cele 6 BC din statie |

1 |

|

Pentru situatia viitoare, daca nu se implementeaza proiectul |

|

|

Cresterea anuala a pierderilor de putere si energie in BC din statie |

5% |

In urma inlocuirii echipamentelor de compensare existente cu unitati noi, trifazate, cu nivel mai redus al pierderilor in infasurari, se vor inregistra economii la pierderile de putere in acestea, dupa cum urmeaza:

Tabelul 3. Costul pierderilor de putere si energie in echipamentele de compensare

|

Echipament |

Unitati |

Costul pierderilor de putere si energie[EURO/an] |

|

BC 400 kV |

6x60 MVA existente |

375846 |

|

2x100 MVA noi |

135305 |

In cazul in care nu s-ar implementa inlocuirea bobinelor, s-a considerat ca se inrautateste nivelul pierderilor de energie, acestea crescand cu 5%/an fata de anul precedent, incepand din anul 2.

Valoarea acestor economii este de 0,24 mil. EURO/an, la nivelul anului 2.

3.2. Stabilirea necesarului de finantare si identificarea surselor de finanțare a proiectului

Considerand conditiile specifice de derulare investitiei, si ca necesarul de finanțare a proiectului din surse proprii poate fi limitat de conditiile economice actuale, s-au cautat si alte variante de finantare a investitiei, care sa acopere valoarea intregii investitii. Orizontul de analiza se rezuma la cele 12 luni pentru activitati de proiectare, autorizare, achizitia echipamentelor si instalatiilor si activitatile de constructii-montaj propriu-zise.

S-au identificat urmatoarele surse disponibile pentru acoperirea necesarului de finanțare:

Surse de finantare prin credit comercial bancar (valori specifice prezentate cu albastru);

Surse de finantare prin credit furnizor (valori specifice prezentate cu rosu).

A. Surse de finantare prin credit comercial bancar

Schema de finanțare propusa de Transelectrica, prezinta caracteristica prezentei costurilor financiare cu dobanzile, costuri pe care le induce angajarea unui imprumut cu o banca comerciala, ale carui conditii de finantare sunt prezentate in tabelul urmator.

Tabel 4 Conditiile de finantare ale creditului de investitii

|

Indicator |

UM |

Valoare |

|

Suma imprumutata |

EUR |

7.695.260 |

|

Dobanda |

|

10 |

|

Durata de rambursare |

ani |

5 |

|

Perioada de gratie |

ani |

1 (durata constructiei) |

Pentru creditul mentionat mai sus, a fost calculat un cost al creditului egal cu valorea intregi investitii din care 769.526 EURO dobanzi pe perioada constructiei.

B. Surse de finantare prin credit FURNIZOR

Credit prin care furnizorul livreaza

cumparatorului marfa cu plata amanata (pe credit) pe baza imprumutului

in bani pe care il primeste de la o banca, pe o perioada

determinata cu plata dobanzii convenite.

Este o finantare bancara post livrare. Procedural, cumparatorul

va rambursa creditul conform ratelor si scadentelor, convenite cu

furnizorul, direct bancii care a imprumutat pe furnizor.

Schema de finanțare propusa de Transelectrica, prezinta caracteristica prezentei costurilor financiare cu dobanzile, costuri pe care le induce angajarea unui imprumut cu un furnizor de servicii/echipamente, ale carui conditii de finantare sunt prezentate in tabelul urmator.

Tabel 5 Conditiile de finantare ale creditului de investitii

|

Indicator |

UM |

Valoare |

|

Suma imprumutata |

EUR |

7.695.260 |

|

Dobanda |

|

13 |

|

Durata rambursare |

ani |

3 |

|

Perioada de gratie |

ani |

1 (durata constructiei) |

Pentru creditul mentionat mai sus, a fost calculat un cost al creditului egal cu valoarea intregii investitii din care 1.000.384 EURO dobanzi pe perioada constructiei.

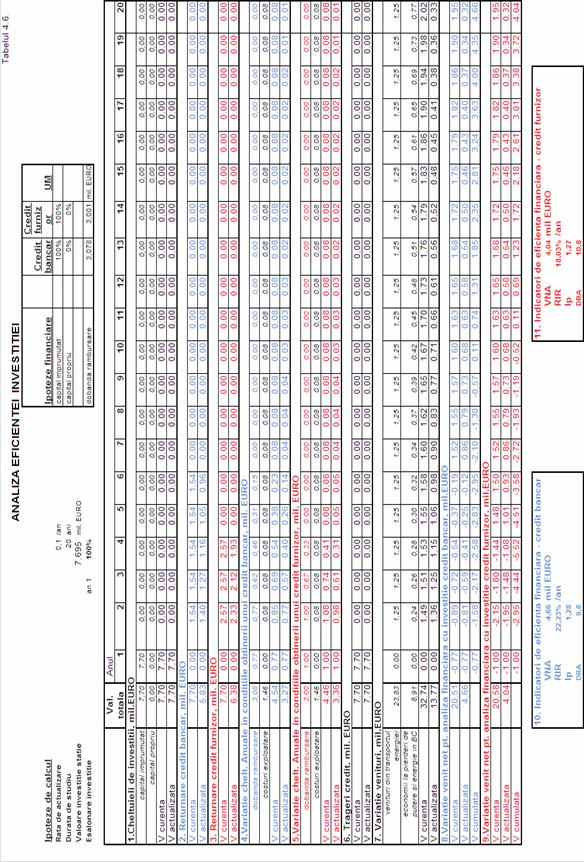

In Tabelul 6 este prezentata analiza financiara in conditiile finantarii din credit comercial bancar sau credit furnizor, pe perioada de analiza, cu considerarea elementelor descrise anterior.

Pentru scenariul de baza, s-au obtinut urmatoarele valori (Tabel 7) ale indicatorilor din criteriile precizate mai sus:

Tabel 7 Indicatori eficienta financiara

|

Indicator financiar |

UM |

Credit Bancar |

Credit Furnizor |

|

VNA |

mil. Euro |

4,66 |

4,04 |

|

RIR |

%/an |

22,23 |

18,03 |

|

Ip |

|

1,28 |

1,27 |

|

DRA |

ani |

9,8 |

10,8 |

Valorile acestor indicatori demonstreaza ca investitia analizata este eficienta din punct de vedere financiar si ca se poate promova in varianta cu credit bancar.

Varianta cu credit bancar prezinta indicatori financiari mai buni datorita conditiilor de finantare mai bune (dobanda mai mica, perioada de returnare mai mare

Dupa cum se poate remarca din valorile de mai sus, varianta cu credit bancar este fezabila din punct de vedere financiar si se poate promova.

Analiza economica se va realiza doar in situatia finantarii intregii investitii din fonduri proprii.

In subcapitolul 5 se va realiza analiza de senzitivitate pentru cele 2 variante de finantare.

Analiza de senzitivitate investigheaza comportamentul indicatorilor de fezabilitate ai proiectului la variația factorilor de influența semnificativi, in vederea asistarii decidentului prin furnizarea de informații asupra sensibilitații proiectului de investiții la variatia factorilor externi.

Dezvoltarea analizei de senzitivitate comporta parcurgerea urmatoarelor etape:

o prima etapa consta in identificarea din varietatea datelor de intrare a factorilor cheie cu influența decisiva asupra fezabilitații proiectului;

pentru factorii de influența identificați se investigheaza care este evoluția indicatorilor de fezabilitate ai proiectului la variația factorilor intr-o marja prestabilita;

Marja de analiza pentru factorii de influența a fost stabilita diferit dupa cum se poate observa in Tabelul 10.

Din masa eterogena a datelor de intrare utilizate pentru dezvoltarea analizei financiare au fost identificate 4 variabile care prin magnitudinea lor influențeaza nivelul costurilor și respectiv al veniturilor incrementale ale proiectului de investiții analizat:

valoarea investitiei;

rata de actualizare;

rata dobanzii aferente creditului bancar/furnizor

costul energiei electrice transportate;

Tabelul 10 Variatia factorilor de influenta

|

Factori de influenta |

Evolutie descendenta |

Valoare de baza |

Evolutie ascendenta |

|

Valoarea investitiei [mil. Euro] |

6,92 |

7,69 |

8,46 |

|

Rata de actualizare [%] |

8% |

10% |

12% |

|

Rata dobanzii aferente creditului bancar furnizor |

8%/11% |

10%/13% |

12%/15% |

|

Costul energiei electrice transportate [euro/MWh] |

3,22 |

4,03 |

4,83 |

Variatiile indicatorilor economici pentru cele doua variante de finantare (credit bancar/credit furnizor) sunt prezentate in tabelele si figurile de mai jos.

Tabelul 11 Variatia VNA, RIR, Ip, DRA in raport cu variatia investitiei

|

Investitia |

VNA |

RIR |

Ip |

DRA |

|

6,92 |

5,58/5,02 |

27,04/21,22 |

1,37/1,36 |

8,6/9,3 |

|

7,69 |

4,66/4,04 |

22,23/18,03 |

1,28/1,27 |

9,8/10,8 |

|

8,46 |

3,76/3,07 |

18,71/15,53 |

1,20/1,20 |

11,3/12,5 |

Nota: valoare 1/valoare 2 valoare pentru credit bancar/valoare pentru credit furnizor

Figura 1. Variatia VNA in raport cu variatia investitiei

Figura 2. Variatia DRA in raport cu variatia investitiei

Tabelul 12 Variatia VNA, RIR, Ip, DRA in raport cu variatia ratei de actualizare

|

Rata de actualizare [%] |

VNA |

RIR |

Ip |

DRA |

|

8% |

6,35/5,83 |

22,23/18,03 |

1,37/1,36 |

9,4/10,1 |

|

10% |

4,66/4,04 |

22,23/18,03 |

1,28/1,27 |

9,8/10,8 |

|

12% |

3,36/2,65 |

22,23/18,03 |

1,21/1,20 |

10,4/11,8 |

Nota: valoare 1/valoare 2 valoare pentru credit bancar/valoare pentru credit furnizor

Figura 3. Variatia VNA in raport cu variatia ratei de actualizare

Figura Variatia DRA in raport cu variatia ratei de actualizare

Tabelul 13 Variatia VNA, RIR, Ip, DRA in raport cu dobanda

|

Dobanda anuala [%] |

VNA [mil. Euro] |

RIR [%] |

Ip |

DRA [ani] |

|

8%/11% |

5,19/4,46 |

25,21/19,39 |

1,32/1,30 |

9,1/10,2 |

|

10%/13% |

4,66/4,04 |

22,23/18,03 |

1,28/1,27 |

9,8/10,8 |

|

12%/15 % |

4,14/3,62 |

19,88/16,83 |

1,24/1,24 |

10,7/11,5 |

Nota: valoare 1/valoare 2 valoare pentru credit bancar/valoare pentru credit furnizor

Figura 5. Variatia VNA in raport cu variatia dobanzi

Figura 6. Variatia DRA in raport cu variatia dobanzi

Tabelul 14 Variatia VNA, RIR, Ip, DRA in raport cu tariful de transport al energiei

|

Tariful de transport al energiei [Euro/MWh] |

VNA [mil. Euro] |

RIR |

Ip |

DRA [ani] |

|

3,22 |

2,54/1,19 |

16,25/13,73 |

1,15/1,15 |

12,7/14,2 |

|

4,03 |

4,66/4,04 |

22,23/18,03 |

1,28/1,27 |

9,8/10,8 |

|

4,83 |

6,72/6,10 |

29,14/22,49 |

1,40/1,39 |

8,1/8,9 |

Nota: valoare 1/valoare 2 valoare pentru credit bancar/valoare pentru credit furnizor

Figura 7. Variatia VNA in raport cu variatia tarifului de transport al energiei electrice

Figura 8. Variatia DRA in raport cu variatia tarifului de transport al energiei electrice

Dupa cum se observa din datele de mai sus, la variatia principalilor factori alesi pentru analiza de sensitivitate investitia este predispusa la a depasi perioada de 10 ani, ca si durata de recuperare, dar mentinandu-se rentabila din puct de vedere al veniturilor. Aceasta depasire a perioadei de 10 ani ca si durata de recuperare, se manifesta in urmatoarele situatii:

cresterea valorii investitiei cu 10%;

cresterea dobanzilor la 12%, respectiv 15%;

scaderea tarifului de transport cu 20%

Avand in vedere situatia economica actuala, situatiile prezentate mai sus nu sunt susceptibile sa apara.

Dobanzile oferite de banci au o tendinta descrescatoare in general datorita lipsei cererii de credite, preturile de realizare a investitilor scad datorita scaderii pretului echipamentelor, iar pretul de transport al energie a avut o evolutie crescatoare in ultimii ani si aceasta tendinta se va mentine.

In concluzie investitia este predispusa sa isi imbunatateasca indicatorii financiari.

Avand in vedere cele precizate mai sus si faptul ca situatia aprobarilor pentru racordarea noilor surse regenerabile actualizata de operatorul de transport la 003.2011, impune dezvoltari importante ale RET, in special in zona de sud est a SEN. Verificarile la etapa 2014 privind dimensionarea RET in regim de dimensionare (Contracte de racordare 6340 MW) au demonstrat necesitatea devansarii realizarii unor artere prevazute pentru 2019 in Planul de perspectiva a RET 2010- 2019.

Astfel, au rezultat necesare in etapa 2014 a urmatoarelor elemente:

LEA 400 kV d.c. CNE Cernavoda Gura Ialomitei Stalpu impreuna cu trecerea la 400 kV a arterei Stalpu Teleajen Brazi;

LEA 400 kV d.c. Smardan Gutinas.

In Anexa 3 sunt prezentate circulatiile de puteri in RET la etapa 2014 cu intaririle necesare pentru asigurarea evacuarii puterii produse de CEE ca si contracte de racordare, in conditii de siguranta (criteriul N-1 satisfacut). Se constata incarcari peste puterile naturale pe majoritatea LEA 400 kV din Dobrogea.

LEA d.c. 400 kV Cernavoda Gura Ialomitei - Stalpu propusa initial pentru evacuarea puterii produse de unitatile 3 si 4 din CNE Cernavoda va fi necesara (nu si suficienta) pentru evacuarea puterii produse de CEE care detin contract de racordare in zona Dobrogea.

|