Academia de Studii Economice

Analiza costurilor intreprinderii SC Alfar SA

Student: Cherciu Ana Monica

Facultatea: Comert

An I , Seria B, Grupa 308

Bucuresti 2008

Introducere

1. Denumirea : Velvet Artist S.R.L.

Obiectul de activitate consta în: Cuafura si alte activitati de infrumusetare :machiaj , manechiura , pedichiura , pilat

1.Identificarea si cuantificarea costurilor

Teorie in domeniul costului si contabilitatii

Costul istoric reflecta valoarea reala a elementelor patrimoniale la data istrarii lor in intreprindere . dar ulterior , orice schimbare semnificativa tinde sa faca costul istoric inselator in scopul luarii deciziei si asigurarii capacitatii de finantaresau a puterii de cumparare a capitalului propriu .

Principiul costului istoric impune inregistrarea in contabilitate a activelor si pasivelor la costul de origine(intrare) consemnat in documentele justificative. Cu acest cost figureaza in contabilitate de la iesire pana la inrare , el putand fi substituit prin alte preturi sau modificat numai prin reevaluare . aperatiunea pentru costul istoric desi poate avea si alte alternative ,se intemeiaza pe faptul ca este singurul cost consemnat in documentele justifiative si deci are un caracter verificabil si o determinare obiectiva ,fiind validat in cadrul tranzactiilo de piata derulate

Costul de productie este un indicator economic care cuprinde ansamblul

consumurilor de munca vie si materializata exprimate în forma baneasca, effectuate sau care urmeaza a fi efectuate pentru procurarea, producerea sau desfacerea unei unitati de bunuri economice, lucrari executate sau servicii prestate de catre o întreprindere.

Analizând definitia de mai sus, putem evidentia câteva caracteristici ale

notiunii de cost:

-costul exprima consumul de resurse. În aceasta calitate, costurile cuprind

consumul factorilor de productie, respectiv materii prime, materiale, combustibil,energie, apa, forta de munca, mijloace de productie, prestatii externe si alteconsumuri;

-costul include cheltuielile efectuate de întreprindere pentru obtinerea

realizarilor firmei care se identifica cu bunurile produse, lucrarile executate sau serviciile prestate destinate fie consumului intern, fie desfacerii;

consumurile de resurse sunt evaluate în unitati monetare. În expresie baneasca,

-costul reprezinta numarul de unitati monetare necesare înlocuirii resurselor consumate si care sunt încorporate în valoarea bunurilor si serviciilor realizate de firma;

- costul este componenta pretului de vânzare al produsului.

Din punct de vedere contabil, costul reprezinta ansamblul cheltuielilor ce

sunt reprezentate de totalitatea operatiilor economice ce afecteaza patrimonial întreprinderii prin diminuarea activului, cum ar fi, de exemplu, consumul de materiale sau prin marirea pasivului ca, de exemplu, înregistrarea obligatiei de plata pentru utilitati prestate de terti.

1.2Evidente Financiar contabile si procedee din intreprindere

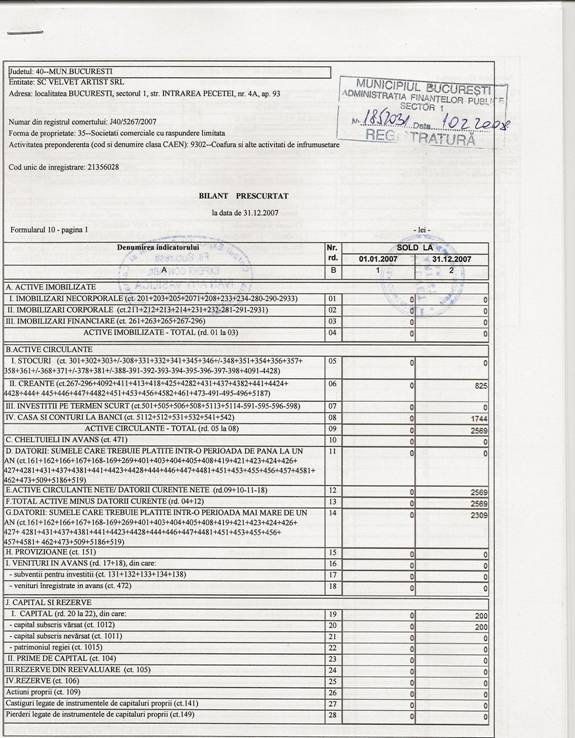

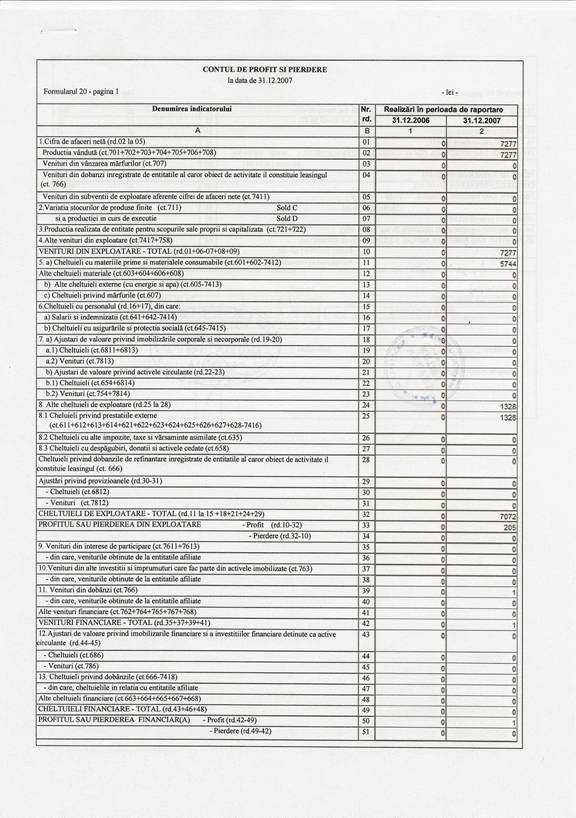

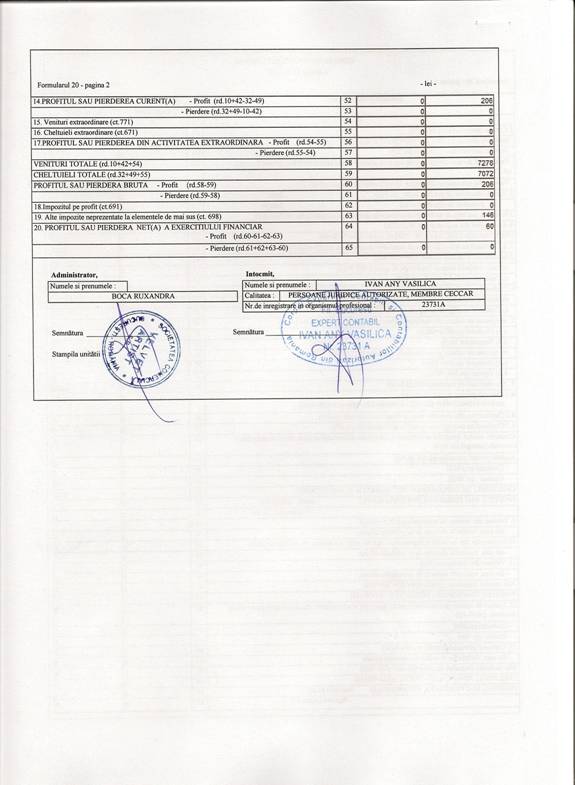

BILANŢUL CONTABIL

CONCLUZII:

Un plan managerial mai bine elaborat ar putea ajuta firma sa scape de datoriile fata de creditori si furnizori lafel ca si asigurarea unui transport la domiciliul clientilor cu pretul in functie de comanda , astfel incat sa se acopere o gama mai larga de clienti.

Bibliografie :

Oprea C. Ristea M. -'Bazele contabilitatii 'Editura didactica si pedagogica R.A. Bucuresti 2004

Kerbalek, I. - ,,Economia Întreprinderii", Ed. Tibo , Bucuresti 2002,

|