Universitatea "Petrol-Gaze"Ploiesti

Generalitati

Asigurarea facultativa a autovehiculelor se incheie in baza conditiilor generale si a prevederilor cuprinse in prezentele instructiuni.

Conditii de asigurabilitate:

. &n 23223y2413x bsp; autovehiculul sa fie înmatriculat sau in curs de inmatriculare in România;

. &n 23223y2413x bsp; sa existe interesul patrimonial;

. &n 23223y2413x bsp; prezentarea in original a documentelor-certificat de inmatriculare si carte de identitate

Atentie: verificati existenta mentiunilor de genul "autovehicul furat", "sechestru" sau "nereinmatriculabil" etc. In cazul in care exista aceste mentiuni, se refuza încheierea contractului de asigurare.

inspectie efectuata de catre reprezentantul Asiguratorului prin care se verifica daca autovehiculul întruneste urmatoarele conditii:

- &n 23223y2413x bsp; este in stare de functionare;

- &n 23223y2413x bsp; starea de intretinere a autovehiculului este buna, prezinta integritatea tuturor elementelor caroseriei, vopsea intacta, fara urme de exfoliere sau rugina a tablei, pneurile nu prezinta o uzura accentuata;

- &n 23223y2413x bsp; daca autovehiculul prezinta avarii ale caroseriei si ale elementelor casabile (parbriz, luneta, geamuri laterale, oglinzi retrovizoare etc);

seria sasiului (citita de catre reprezentantul Asiguratorului pe autovehicul) este identica cu cea mentionata in originalul certificatului de inmatriculare si in originalul cârtii de identitate ale acestuia; in anul precedent incheierii asigurarii, autovehiculul sa fi avut maxim 2 proprietari; in caz contrar se refuza încheierea contractului.

pentru acoperire incluzând si riscul de furt:

Asiguratul trebuie sa fie in posesia a cel putin doua rânduri de chei originale ale autovehiculului; in caz contrar se refuza încheierea contractului. Atentie: Exceptie de la prevederea de mai sus fac urmatoarele autovehicule:

- &n 23223y2413x bsp; cele achizitionate in leasing când utilizatorului i se inmaneaza de regula 1 singur rând de chei originale;

- &n 23223y2413x bsp; Ia reînnoirea politelor de asigurare pentru autovehiculele care au fost cuprinse in asigurare cu 1 singur rând de chei originale, numai cu aprobarea Administratiei Centrale.

ACOPERIRE

Sectiunea I - Avarii si furt;

Sectiunea II-Accidente persoane ( conditionata de existenta Sectiunii I).

Etapele incheierii contractului de asigurare:

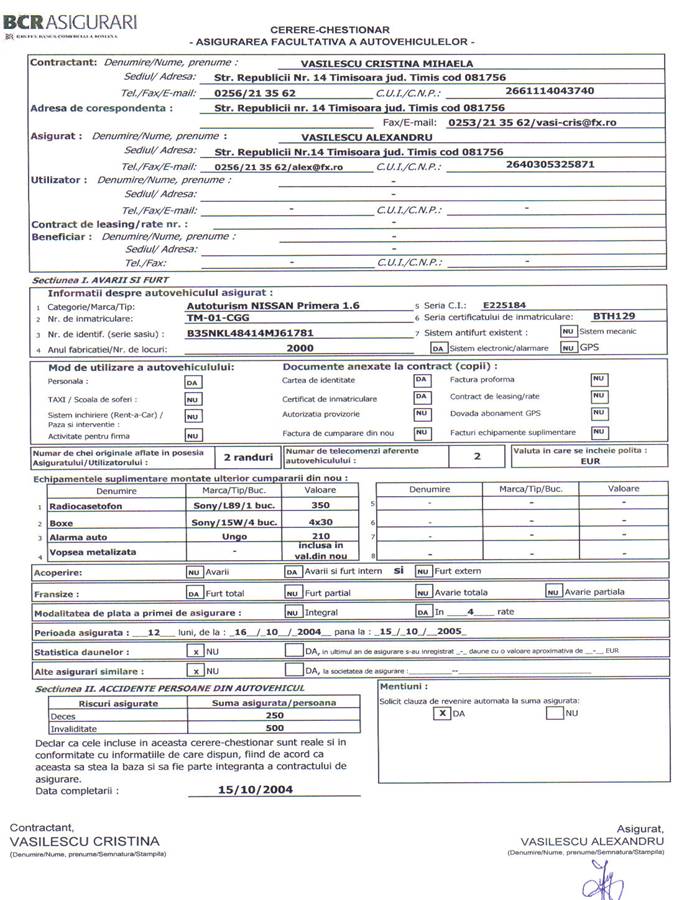

CEREREA-CHESTIONAR

Cererea - chestionar reprezinta documentul care sta la baza completarii si emiterii politei de asigurare. Este obligatoriu ca reprezentantul Asiguratorului (inspectorii subscriitori si colaboratorii) sa informeze Asiguratul ca toate câmpurile formularului sunt obligatorii iar raspunsurile date in cadrul cererii-chestionar trebuie sa fie corecte, complete si conforme cu realitatea. Reprezentantul Asiguratorului va asista Contractantul/Asiguratul la completarea formularului, verificând exactitatea datelor privind identitatea Contractantului/Asiguratului cu documentele oficiale de identitate ; Se interzice reprezentantului Asiguratorului sa completeze integral sau partial formularul de cerere-chestionar in locul Contractantului/Asiguratului;

Completarea si semnarea de catre Contractant/Asigurat a formularului de cerere-chestionar nu implica pentru acesta nici un fel de raspundere contractuala pana in momentul incheierii contractului. Din momentul semnarii politei de catre parti, cererea-chestionar se considera parte integranta a contractului de asigurare;

Contractant

- Aceasta rubrica se completeaza numai in cazul in care Contractantul asigurarii este diferit de Asigurat (ex: utilizatorul , compania, un împuternicit etc). Contractantul poate fi o persoana fizica sau juridica. Se completeaza datele de identificare ale acestuia conform documentelor oficiale (BI/CI, certificat CUI etc.) cu: Denumire/Nume, prenume,

Sediul/Adresa, CUI/CNP, Tel./Fax/E-mail; in cazul Contractant-persoana juridica, se completeaza de catre reprezentantul acesteia;

Reprezentantul Asiguratorului este obligat sa informeze Contractantul asigurarii ca acesta este raspunzator solidar cu Asiguratul pentru furnizarea adevarului si a informatiilor complete;

In cazul in care Contractantul este identic cu Asiguratul, in caseta "Contractant" se va inscrie "IDEM ASIGURAT'.

In cazul in care Contractantul este identic cu Utilizatorul, in caseta "Contractant" se va inscrie "IDEM UTILIZATOR".

Asigurat

Se completeaza toate datele privind identitatea Asiguratului: Denumire/Nume, prenume, Sediul/Adresa, Tel./Fax/E-mail, CUI/CNP.

Utilizatorul

Acest câmp se completeaza in cazul in care se solicita încheierea unui contract de asigurare pentru autovehicule achizitionate in sistem leasing.

Se completeaza toate datele privind identitatea Utilizatorului: Denumire/Nume, prenume, Sediul/Adresa, Tel./Fax/E-mail, CUI/CNP.

![]() Contract de leasing/rate nr.:

Contract de leasing/rate nr.:

In acest câmp se va inscrie numarul si data contractului de leasing/rate in baza caruia a fost achizitionat autovehiculul de asigurat.

Beneficiar

Se completeaza toate datele privind identitatea Beneficiarului: Denumire/Nume, prenume, Sediul/Adresa, Tel./Fax/E-mail, CUI/CNP.

Sectiunea I

Informatii despre autovehiculul asigurat: din documentele de identitate ale autovehiculului se completeaza câmpurile corespunzatoare: categorie/marca/tip, nr. de înmatriculare, nr. de identificare (serie sasiu), anul fabricatiei, numarul de locuri ale autovehiculului, seria cârtii de identitate (CI.), seria certficatului de înmatriculare (daca este emis). Sistemul antifurt existent pe autovehicul (sistem antifurt mecanic, sistem antifurt electronic/alarmare (pager, dupa caz), sistem GPS) va fi evidentiat prin înscrierea in casutele corespunzatoare "DA" sau "NU".

Sistem antifurt mecanic: sistemul mecanic care blocheaza volanul, pedala de mbreiaj/pedala de frâna sau schimbatorul de viteza.

Sistem antifurt electronic/alarmare (pager, dupa caz): sistemele de blocare electronice, sistemul de alarma electronic.

Sistem GPS : sistemul electronic pentru determinarea prin satelit a locatiei autovehiculului.

Mod de utilizare a autovehiculului : in casutele corespunzatoare se va inscrie "DA" sau

"NU", in functie de modul de utilizare. Având in vedere ca modul de utilizare a autovehiculului influenteaza cota de prima, se precizeaza urmatoarele :

Modul de utilizare se considera a fi "Personala" daca sunt indeplinite cumulativ urmatoarele conditii:

. &n 23223y2413x bsp; autovehiculul este înmatriculat pe numele persoanei fizice sau a persoanei fizice autorizate;

. &n 23223y2413x bsp; autovehiculul este folosit de catre persoana fizica/persoana fizica autorizata numai in interes personal.

Modul de utilizare se considera a fi:

- &n 23223y2413x bsp; "Sistem TAXI/Scoala de soferi" daca, indiferent de numele proprietarului înscris in documentele de identitate ale autovehiculului, acesta se foloseste pentru

prestarea

- &n 23223y2413x bsp; activitatii TAXI sau scoala de soferi;

- &n 23223y2413x bsp;

"Sistem inchîriere(Rent-a-car)/Paza si interventie" daca indiferent de numele

proprietarului inscris

in documentele de identitate ale autovehiculului, acesta se

foloseste pentru

activitatea de închirierea in sistem rent-a-car sau pentru activitati

de

paza si protectie;

- &n 23223y2413x bsp;

"Activitate pentru firma" daca autovehiculul este înmatriculat pe numele unei persoane juridice sau este

înmatriculat pe numele unei persoane fizice dar in baza

unei întelegeri

(ex.xontract de comodat), fiind utilizat in interesul firmei.

Atentiei In cazul autovehiculelor apartinând firmelor de rent-a-car/paza si interventie/scoala de soferi folosite in regim de parc propriu (regie) se va declara modul de utilizare "Activitate pentru firma".

Documente anexate la contract (copii) in casutele corespunzatoare se va inscrie "DA" sau "NU"-conform realitatii, acele documente fiind prezentate la momentul completarii cereri chestionar si anexate in copie cererii-chestionar, implicit devenind parte integranta a contractului.

Atentie! Copiile documentelor anexate trebuie confruntate cu originalele acestora de catre reprezentantul Asiguratorului care va certifica in scris, sub semnatura si data, mentiunea "conform cu originalul".

Obligatoriu se vor anexa copiile urmatoarelor documente: certificatul de înmatriculare; cartea de identitate

Exceptie, situatiile in care autovehiculul este achizitionat din nou direct de la producatorii sau dealerii autorizati din România.

In aceste situatii, intre data cumpararii si data înmatricularii definitive poate sa treaca o perioada de timp, caz in care autovehiculul nu are certificat de înmatriculare, ci doar o autorizatie provizorie de circulatie. De asemenea, Politia poate opri, in vederea înmatricularii si cartea de identitate a autovehiculului. In toate aceste cazuri, contractul de asigurare se poate incheia numai in baza autorizatiei provizorii de circulatie si a facturii de cumparare (precum si a cârtii de identitate daca aceasta nu a fost oprita de Politie). Dupa înmatricularea definitiva, se va emite un "Supliment de asigurare" in care se va mentiona numarul de înmatriculare definitiv, anexandu-se totodata fotocopii dupa certificatul de înmatriculare si cartea de identitate a autovehiculului respectiv. Numar de chei originale aflate în posesia Asiguratului/Utilizatorului : se vor inscrie

cate chei originale sunt in posesia Asiguratului si cate in posesia Utilizatorului (in cazul leasingului). In caseta "Mentiuni" se vor inscrie si alte elemente de identificare/constructive/cheie service-mulaj, codul de fabrica. Numar de telecomenzi aferente autovehiculului: se vor inscrie numarul de telecomenzi aferente autovehiculului.

Valuta in care se incheie polita: EURO/

Contractantul/Asiguratul va inscrie optiunea dorita. Celelalte variante le va taia cu o linie orizontala.

Echipamentele suplimentare montate ulterior cumpararii din nou : in tabelul respectiv se vor evidentia echipamentele suplimentare montate ulterior cumpararii din nou autovehiculului de catre Contractant/Asigurat/Utilizator. Se inscrie denumirea lor, marca/tipul/nr. de bucati si valoarea in valuta pentru care s-a optat. Valoarea acestor echipamente suplimentare este cea din factura fiscala de achizitie (conversia in valuta facandu-se la cursul BNR la data facturii), de pe piata (preturi afisate de firmele specializate in comercializarea acestora) sau din cataloage specializate agreate.

Placutele cu numarul de înmatriculare, împreuna cu suportii aferenti, sunt cuprinse in asigurare fara a fi considerate echipamente suplimentare montate ulterior cumpararii din nou.

Acoperire : contractul de asigurare poate fi încheiat in mai multe variante de acoperire. Reprezentantul Asiguratorului are obligatia de a informa corect si complet Contractantul/Asiguratul despre variantele de acoperire. In functie de varianta aleasa, in casute se inscrie "DA" sau "NU".

Avarii: daca in casuta se inscrie "DA" autovehiculul va fi acoperit prin contractul de asigurare numai pentru riscul de avarie pe teritoriul României si in strainatate. Furt intern : daca in casuta se inscrie "DA" autovehiculul va fi acoperit prin contractul de asigurare si pentru riscul de furt pe teritoriul României.

Furt extern: in aceasta casuta se inscrie "DA" daca se doreste extindere teritoriala pentru riscul de furt pentru toata perioada asigurata.

Fransize : contractul de asigurare poate fi încheiat cu fransize atât la furt cat si la avarii. Optiunea Contractantului/Asiguratului se inscrie in casutele respective cu "DA" sau "NU". Atentie: Contractantul/Asiguratul va fi informat de fransizele obligatorii. Modalitatea de plata a primei de asigurare : prima de asigurare poate fi achitata integral sau in rate. In casutele corespunzatoare se inscrie optiunea "DA" si "NU". De asemenea, daca varianta aleasa este "In rate" se vor inscrie numarul de rate.

Perioada asigurata : se vor inscrie numarul de luni pentru care se solicita acoperirea prin asigurare, definindu-se intervalul temporal

Ex.: 12 luni de la : 12.05.2004 pana la : 11.05.2005

Atentie : minim 6 luni (conform conditiilor generale).

Statistica daunelor : se bifeaza casuta corespunzatoare. Se va completa numarul si valoarea aproximativa a tuturor daunelor din ultimul an de asigurare, indiferent daca autovehiculul a fost asigurat la societatea noastra, la alta societate de asigurari sau daca nu a fost asigurat.

Alte asigurari similare : Contractantul/Asiguratul trebuie sa declare daca autovehiculul face

obiectul unui contract de asigurare similar încheiat cu o alta societate de asigurari. Se bifeazacasuta corespunzatoare.

|

Sectiunea II |

Reprezentantul Asiguratorului va informa Contractantul/Asiguratul despre riscurile acoperite in cazul in care se agreaza aceasta sectiune. Sumele asigurate/persoana se stabilesc de comun acord.

La rubrica "Mentiuni" se inscriu alte informatii considerate relevante privind riscul etc. Pretiparit exista informatia referitoare la clauza de revenire automata la suma asigurata (Clauza speciala "RSA").

Persoana care completeaza cererea-chestionar, in functie de obtiune, va bifa casuta "DA" sau "NU".

De asemenea se vor inscrie clauzele speciale de atasat la contractul de asigurare:

Clauza speciala "FM" - obligatoriu de atasat la contractul de asigurare in cazul asigurarii unui motociclu, deoarece prin respectiva clauza se reformuleaza art. 2.6 - Cap. 2 din "Conditiile generale".

Atentie : Clientul va fi informat asupra reformularii respectivului articol.

Clauza speciala "FE" - obligatoriu de atasat la contractul de asigurare/suplimentul de asigurare in cazul in care se acorda extindere teritoriala pentru riscul de furt.

Atentie : Clientul va fi informat de existenta fransizei obligatorii la furt extern total de 20% din suma asigurata.

Clauza speciala "UTN" - obligatoriu de atasat la contractul de asigurare in cazul asigurarii autovehiculelor neinmatriculabile.

Obligatoriu se va scrie data completarii cererii-chestionar.

Contractantul si/sau Asiguratul isi vor scrie in clar Denumirea/Numele, prenumele, vor semna si vor aplica stampila.

B. ETAPE PRELIMINARE SUBSCRIERII RISCULUI

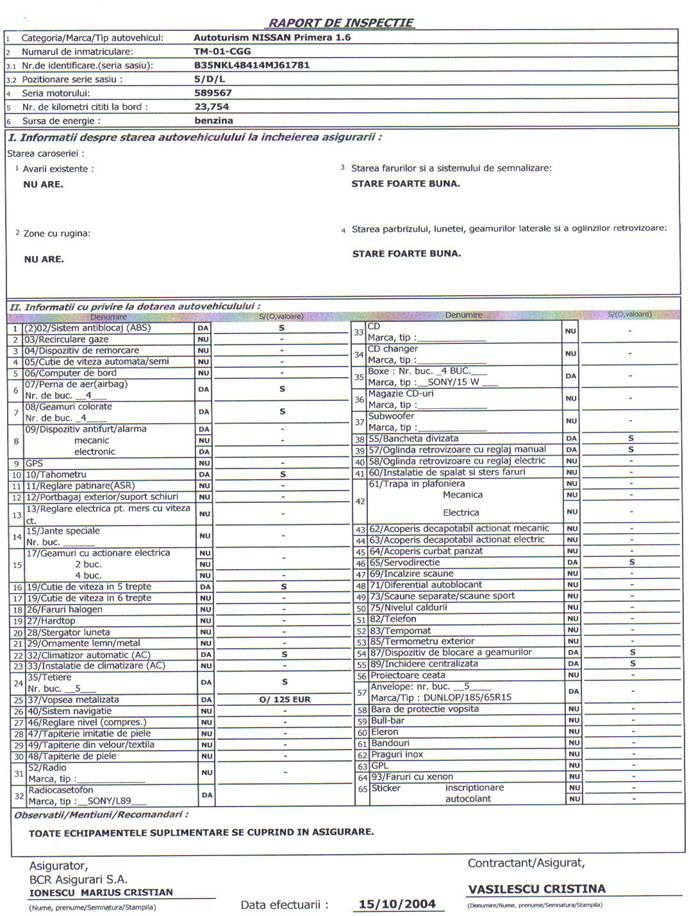

- obligatoriii vor fi atasate fotografii raportului de inspectie numai In cazul autovehiculelor a caror suma asigurata este mai mare de 15 000 EURO;

numar minim de fotografii = S (spate/stanga-diagonala; spate/dreapta-diagonala; interior/bord; fata; seria sasiu)

Exceptie: in cazul contractelor de intermediere agenti, care contin precizarea in acest sens.

a) RAPORTUL DE INSPECŢIE

Inainte de întocmirea documentelor necesare emiterii contractului de asigurare, reprezentantul Asiguratorului care incheie contractul are obligatia de a efectua inspectia autovehiculului care urmeaza a fi cuprins in asigurare, verificând daca sunt indeplinite conditiile de asigurabilitate mentionate anterior. Se pot intalni urmatoarele situatii:

Sunt indeplinite conditiile de asigurabilitate, trecandu-se la completarea formularului(inscris) "Raportde inspectie".

Reprezentantul Asiguratorului constata ca sunt indeplinite conditiile de asigurabilitate, dar exista unele neconcordante cu privire la echipamentele suplimentare sau la sistemul antifurt sau autovehiculul prezinta avarii minore.

In acest caz contractul de asigurare poate fi încheiat specificandu-se neconcordantele la rubrica "Observatii/Mentiuni/Recomandari" din formularul "raport de inspectie" iar avariile minore vizualizate se vor mentiona in câmpurile corespondente de la sectiunea I a acestui formular.

Reprezentantul Asiguratorului constata ca nu sunt indeplinite conditiile de asigurabilitate

In acest caz se va comunica solicitantului ca autovehiculul nu poate fi preluat in asigurare de catre Asigurator, nemaifiind necesara completarea documentelor specifice: cererea-chestionar, nota de calcul. Completarea câmpurilor de informatii incluse in acest formular sunt obligatorii:

categoria/marca/tipul autovehiculului inspectat; numarul de înmatriculare citit de pe placuta de înmatriculare a autovehiculului/culoarea autovehiculului;

numarul de identificare (seria sasiului) citit de pe sasiu (numarul poansonat-obligatoriu 17 caractere); pozitionarea numarului de identificare (serie sasiu);

seria motorului citita de pe motor (unde este

cazul);

numarul de kilometri cititi la

bord;

sursa de energie.

I: "Informatii despre starea autovehiculului la încheierea asigurarii" -se refera la starea autovehiculului din momentul inspectiei. Pe formular se inscriu cele constatate vizualizând caroseria (avarii existente, zone cu rugina), starea farurilor, a sistemului de semnalizare, a parbrizului, lunetei, a geamurilor laterale si a oglinzilor retrovizoare. II: "Informatii cu privire la dotarea autovehiculului"

Atentie: Pozitiile înscrise pe formular pe fond mai inchis ia culoare suni obligatoriu deprecizat!

Pentru a usura procesul de identificare a valorii da nou di» cataloagele specializate recomandam precizarea cat mai completa a pozitiilor cerute de formular.

- se refera la identificarea exacta a autovehiculului la momentul inspectiei, scriind in casute "DA" sau "NU", numarul de bucati/marca/tipul, dupa caz, conform realitatii.

In dreapta casutei unde se înscrie "DA" sau "NU" exista un câmp denumit "S/(O, valoare)" care se va completa dupa încheierea inspectiei de risc si a carei destinatie este urmatoarea: litera " S" se va înscrie in acest câmp daca echipamentul exista pe autovehicul (in casuta apare "DA"), autovehiculul a fost cumparat din nou cu acest echipament (conform PV predare-primire dealer-client) si in cataloagele agreate echipamentul respectiv este standard/de serie. - "O, valoare" : se va inscrie litera "O" urmata de valoarea din nou, exprimata in valuta convenita a contractului, a acelor echipamente -considerate optionale- care întrunesc urmatoarele conditii:

. &n 23223y2413x bsp; exista pe autovehicul in momentul inspectiei-casuta aferenta completata cu "DA";

. &n 23223y2413x bsp; autovehiculul a fost cumparat din nou cu acestea (conform PV predare-primire dealer-client);

. &n 23223y2413x bsp; nu au fost montate pe autovehicul de catre client si nu sunt declarate in cererea-chestionar ca echipamente suplimentare montate ulterior cumpararii din nou;

Atentie: "Valoarea" se refera la valoarea din nou a acestora si va fi aleasa din cataloagele agreate, listele de preturi agreate, reprezentând preturile din nou practicate pe piata pentru acelasi tip de echipament sau echipament similar. . in cazul echipamentelor suplimentare declarate in cererea-chestionar si vizualizate la inspectie

efectuata, casuta aferenta se completeaza cu "DA" iar in câmpul "S/(O, valoare)" se trece " -". In câmpul "Observatii/Mentiuni/Recomandari" se va mentiona:

daca echipamentele optionale se cuprind in

asigurare sau nu, in functie de optiunea

Asiguratului/Contractantului. Valoarea din

nou a echipamentelor optionale pentru care

Asiguratul/Contractantul si-a exprimat dorinta de a le cuprinde in asigurare

se va aduna cu valoarea din nou a autovehiculului stabilita; la aceasta valoare

se va aplica coeficientul stabilit in functie de vechime corespunzator scalei, daca este cazul.

Dupa caz, se pot mentiona diverse recomandari privind autovehiculul inspectat. Atentie!

Daca intre

data efectuarii inspectiei de risc si data intrarii in vigoare a

contractului exista o diferenta de timp, reprezentantul Asiguratorului este obligat ca inainte de data

intrarii in vigoare sa efectueze o noua inspectie de risc, pentru a verifica daca acesta mai

îndeplineste conditiile de asigurabilitate (noul raport de

inspectie va fi atasat dosarului politei)

- Reprezentantul Asiguratorului care încheie contractul de asigurare pentru un autovehicul care nuîndeplineste conditiile enumerate mai sus poarta, dupa caz, întreaga raspundere disciplinara, materiala saupenala.

b) NOTA DE CALCUL

Se va inscrie valuta in care se stabilesc sumele asigurate, primele de asigurare si cursul BNR de la data încheierii contractului de asigurare. Sectiunea I Stabilirea sumei asigurate

. Valoarea din nou a autovehiculului : se va bifa casuta corespunzatoare documentului pe baza caruia s-a stabilit valoarea din nou a autovehiculului (factura fiscala, lista preturi agreata sau catalog) iar in casuta alaturata (dreapta) se va scrie valoarea aleasa in valuta deja stabilita mai sus. In cazul in care valoarea din nou s-a ales din catalog, se va specifica numele catalogului, editia, pagina si pozitia la care se afla valoarea respectiva.

Ex. : Catalog SuperSchwacke, Editia 5/2004, pag. 786, poz.4;

Valoarea din nou la data incheierii contractului de asigurare este :

-pentru autovehiculele de productie indigena:

valoarea de comercializare (inclusiv

T.V.A.), conform facturilor de achizitie pentru

autovehiculele noi;

in cazul autovehiculelor a caror vechime este de peste un an (inclusiv un an):

dupa factura de achizitie daca valoarea acesteia variaza cu

+/-10% fata de

valoarea conform listelor

de preturi agreate;

conform listelor de preturi agreate

-pentru autovehiculele de productie straina:

valoarea de comercializare (inclusiv toate taxele, daca nu s-a convenit altfel intre parti), conform facturilor de achizitie pentru autovehiculele noi;

in cazul autovehiculelor a caror vechime este de peste un an (inclusiv un an):

- dupa factura de achizitie daca valoarea

acesteia variaza cu +/-10% fata de

valoarea conform

cataloage/liste preturi dealeri agreate;

- conform cataloagelor de specialitate sau listelor de preturi de la reprezentantele din România

In cazul in care se prezinta facturile in lei, suma asigurata se stabileste prin transformarea in valuta convertibila, la cursul de referinta comunicat de B.N.R. valabil la data emiterii facturii.

a. Pentru anumite autovehicule de productie indigena, Administratia Centrala va transmite liste cu valori din nou agreate. In cazul autocamioanelor sau autospecialelor construite pe sasiuri ROMAN, se alege valoarea de autosasiu la care se adauga valoarea suprastructurii conform listelor de preturi transmise de Administratia Centrala.

b. Pentru alegerea corecta din cataloagele SuperSchwacke si Nutz a valorii din nou se va tine cont de exemplele din Anexa nr.l la prezentele instructiuni de completare si subscriere.

Atentie : modelul autovehiculului ales din cataloagele agreate trebuie sa fie cel mai apropiat posibil de modelul autovehiculului pentru care se solicita încheierea contractului de asigurare. Echipamentele care nu figureaza in dotarea de fabricatie si nici in lista echipamentelor suplimentare montate ulterior cumpararii din nou, dar au fost identificate la inspectie (optionale), se identifica la rândul lor in cataloage/oferte dealeri, valoarea lor din nou adunandu-se la valoarea din nou a autovehiculului gasita in catalog si astfel rezulta valoarea din nou a autovehiculului.

Valoarea reala a autovehiculului se determina aplicandu-se valorii din nou coeficientul stabilit in functie de vechime, conform Tabelelor nr. 1-7 din "Tariful de prime".

Vechimea autovehiculului se calculeaza ca fiind diferenta dintre anul in care se incheie contractul si anul fabricatiei conform documentelor autovehiculului (carte de identitate, certificat de înmatriculare, factura de cumparare din nou a autovehiculului).

Regula generala : Vechimea = an incheiere contract minus an fabricatie.

Atentie: Prin exceptie, vechimea se considera a fi de "pana la 1 an" in situatiile:

Daca An fabricatie=An incheiere contract

Daca An fabricatie ≠ An incheiere contract si

An fabricatie = An cumparare din nou si perioada cuprinsa intre data achizitieiconform factura si data incheierii contractului este mai mica de 5 luni;

An fabricatie ≠ An cumparare din nou fcare au stationat in parcul dealerului/producatorului - parcul rece, primul proprietar este Asiguratul , max 100 Km cititi

la bord) si perioada cuprinsa intre data achizitiei conform factura si data incheierii contractului este mai mica de 5 luni; Atentie:

In situatiile in care Suma asigurata determinata in functie de valorile din nou extrase din cataloagele agreate este supraevaluata se poate recurge (optional) la Tabelul nr.9 ce contine coeficienti de corectie in functie de kilometri cititi la bord. In acest caz si cotatia de prima de baza va fi supusa acestor corectii stabilite in Tabelul nr. 9 al Tarifului de prima. Corectia se poate aplica daca numarul de km parcursi înregistrat ia bordul autovehiculului depaseste pragul valoric conform tabelului nr, 9 indiferent de nr. de km excedent peste acest prag. Ex.: Daca un autoturism cu o vechime de 3 ani are 71 000 km sau 100 000 km parcursi, coeficientul fii functie de vechime se va corecta cu 0.02 iar cotatia de prima de baza se va majora cu 2% (coeficient 1,02).

Valoarea totala a echipamentelor suplimentare introduse in asigurare conform cerere-chestionar reprezinta suma valorilor echipamentelor suplimentare montate ulterior cumpararii autovehiculului.

Echipamentele suplimentare se asigura la valoare din factura sau cea declarata de Asigurat In cererea-chesttear si acceptata de Asigurate fara a depasi valoarea unor actilpamente similare existenta pe plata, chiar daca anul de fabricatie ai autovehiculului difera de anul de fabricatie al echipamentului suplimentar,

Suma asigurata (2+3) : reprezinta suma dintre valoarea reala a autovehiculului la momentul intocmirii notei de calcul si valoarea totala a echipamentelor suplimentare introduse in asigurare conform cerere-chestionar.

Stabilirea cotatiei

Cota anuala de baza : se alege din Tab. Nr. 1-7 din "Tariful de prime" corespunzatoare categoriei din care face parte autovehiculul.

In continuare de la nr. crt. 6 pana nr. crt. 34, in partea dreapta, se completeaza corespunzator fiecarei rubrici in parte, coeficientii de majorare/reducere a cotei de prima anuale de baza, prevazuti in Tab. Nr. 1-11 din "Tariful de prime" iar in partea stânga datele solicitate de formular. La completarea câmpurilor enumerate mai sus, se va tine cont si de urmatoarele : La nr. crt. 22-26, in partea stânga se completeaza procentul corespunzator fransizei stabilite precum si valoarea efectiva a acestor fransize iar in partea dreapta se completeaza coeficientii de majorare/reducere conform Tab. Nr. 8 din "Tariful de prime";

- La nr. crt. 33, câmpul din partea dreapta se completeaza numai in cazul asigurarilor subanuale.

La nr. crt. 34, coeficientul de reducere se aplica, conform formularului, numai in cazul contractelor de asigurare a caror valabilitate este minim 12 luni;

La nr. crt. 35, "Alte reduceri" se refera la coeficientul aplicabil in cazul reducerilor de competenta; (procentului de reducere de competenta acordata conform R.O.F. i se va asocia un coeficient astfel:

Procentului de 20% reducere de competenta i se va asocia coeficientul 0.8)

La nr. crt. 36 se completeaza cotatia finala pentru autovehicul rezultata prin inmultirea succesiva a coeficientilor stabiliti la nr. crt. 6 - 35 cu cota de prima anuala de baza (nr. crt. 5).

Sectiunea II Stabilirea sumei asigurate

. &n 23223y2413x bsp; Asiguratul/Contractantul a ales in cererea-chestionar suma asigurata de persoana in caz de Deces. Aceasta suma se inscrie in casuta aferenta (la nr. crt. 37).

. &n 23223y2413x bsp; Asiguratul/Contractantul a ales in cererea-chestionar suma asigurata de persoana in caz de Invaliditate. Aceasta suma se inscrie in casuta aferenta (la nr. crt. 38).

. &n 23223y2413x bsp; Suma asigurata (37+38) : se obtine prin adunarea valorii alese in caz de deces cu valoarea aleasa in caz de invaliditate

Precizam ca sumele asigurate stabilite conform prevederilor de mai sus sunt pentru fiecare persoana din autovehicul corespunzator numarului total de locuri inscris in certificatul de inmatriculare si in cartea de identitate a autovehiculului.

Stabilirea cotatiei

Respectând acelasi principiu prezentat mai sus la stabilirea cotatiei finale pentru autovehicul, se completeaza conform datelor solicitate de formular rubricile de la nr. crt. 40 pana la nr. crt. 43:

La nr. crt. 41, câmpul din partea dreapta se completeaza numai in cazul asigurarilor subanuale, respectând coeficientii din Tabelul nr. 11 din Tariful de prima.

La nr. crt. 42, coeficientul de reducere se aplica, conform formularului, numai in cazul contractelor de asigurare a caror valabilitate este minim 12 luni;

La nr. crt. 43, "Alte reduceri" se refera la coeficientul aplicabil in cazul reducerilor de competenta; (procentului de reducere de competenta acordata conform R.O.F. i se va asocia un coeficient astfel:

Procentului -20% reducere de competenta i se va asocia coeficientul 0.8)

Cotatia finala pentru accidente persoane rezulta prin inmultirea succesiva a coeficientilor stabiliti la nr. crt. 41 - 43 cu cota de prima anuala de baza de la nr. crt. 40 (conform "Tarifului de prime").

Cotatia anuala de baza de la nr. crt. 39, este pentru fiecare autovehicul si se stabileste conform Tab. Nr.12

din "Tariful de prime", tinand seama atât de destinatia autovehiculului (transport persoane sau transport marfa), cat si de numarul de locuri al autovehiculului respectiv.

Stabilirea primei totale de asigurare

Nr. crt. 45 si 46 se completeaza conform datelor si indicatiilor din formular. La fel si nr. crt. 47, valoarea care se va inscrie in partea dreapta reprezinta totalul primei de asigurare

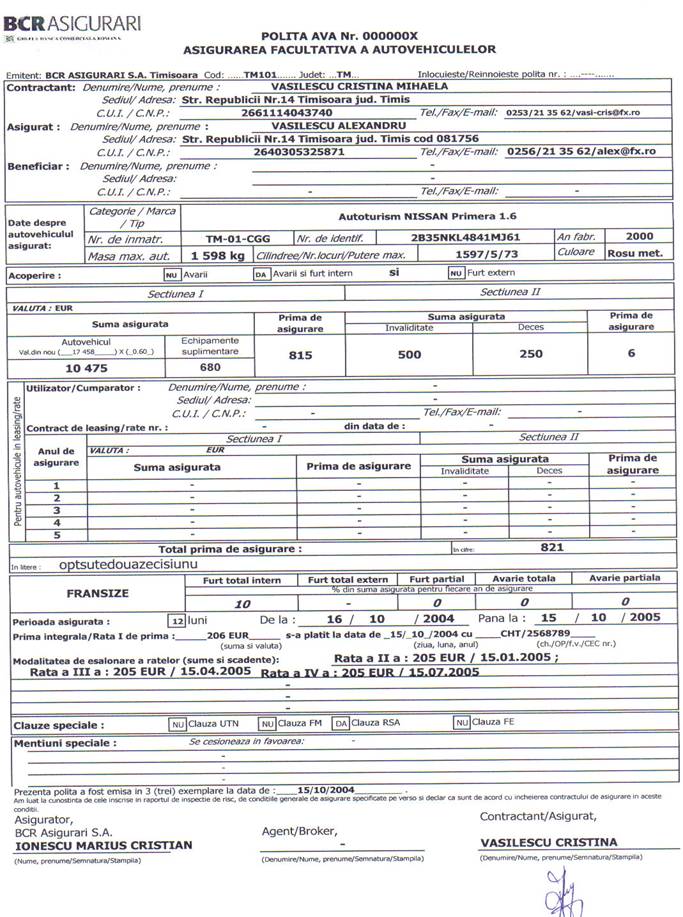

POLIŢA DE ASIGURARE

Polita de asigurare este

documentul emis de Asigurator, care confirma încheierea unui contract de asigurare. Este un document cu regim

special, in baza caruia Asiguratorul se angajeaza ca la

producereariscului asigurat sa despagubeasca Asiguratul/Beneficiarul nominalizat in polita, cu conditia ca

Asiguratul/Contractantul sa fi platit

primele de asigurare stabilite in aceasta.

Polita de asigurare este constituita din 3 (trei) exemplare identice, din hârtie copiativa, tiparite pe un format A3 extins. Exemplarul care ramane întotdeauna la Asigurator este exemplarul nr.3 si contine aceleasi informatii ca si exemplarele care se înmâneaza, inclusiv conditiile de asigurare de pe verso. Cererea-chestionar si raportul de inspectie sunt incluse in formularul politei de asigurare.

Cererea-chestionar se va completa

întotdeauna de Contractant/Asigurat cu sprijinul reprezentantului Asiguratorului. Raportul de inspectie,

Nota de calcul si Polita de Asigurare se completeaza întotdeauna de reprezentantul Asiguratorului, se citesc cu

atentie de catre Asigurat/Contractant si se semneaza in locurile

indicate, conform formularului.

Pe verso-ul formularului sunt tiparite conditiile generale privind asigurarea facultativa a autovehiculelor si lista unitatilor Asiguratorului de pe intreg teritoriul României.

La completarea politei de asigurare se va tine seama de indicatiile din rubricile acestui document, de informatiile continute in cererea-chestionar si in documentele originale ale autovehiculului de asigurat.

Cererea-chestionar, raportul de inspectie, nota de calcul si polita de asigurare se completeaza si se emit, de regula, in aceeasi zi.

Emitent/cod/judet/inlocuieste polita nr.

Se trece unitatea din care face parte (careia ii este arondat) cel care emite polita de asigurare, (de ex.: BCR Asigurari Sucursala Alba.);

Se trece codul celui care emite polita, cod comunicat si alocat de catre

Administratia Centrala Emitentului; ( de ex.: AB 101)

Se trece codul rutier al judetului din care face parte unitatea care emite polita de asigurare, (de ex.: Alba - AB)

In cazul reînnoirilor se trece numarul politei anterioare (expirate).

Aceasta rubrica se completeaza numai in cazul in care Contractantul asigurarii este diferit de Asigurat (ex: utilizatorul, compania, un împuternicit etc). Contractantul poate fi o persoana fizica sau juridica. Se completeaza datele de identificare ale acestuia conform documentelor oficiale (BI/CI, certificat CUI etc.) cu: Denumire/Nume, prenume, Sediul/Adresa, , CUI/CNP, Tel./Fax/E-mail; in cazul Contractant-persoana juridica, se completeaza de catre reprezentantul acesteia; Reprezentantul Asiguratorului este obligat sa informeze Contractantul asigurarii ca acesta este raspunzator solidar cu Asiguratul pentru furnizarea adevarului si a informatiilor complete; In cazul in care Contractantul este identic cu Asiguratul, in caseta "Contractant" se va inscrie "IDEM ASIGURAT". . In cazul in care Contractantul este identic cu Utilizatorul, in caseta "Contractant" se va inscrie "IDEM UTILIZATOR".

Contractant:

Aceasta rubrica se completeaza numai in cazul in care Contractantul asigurarii este diferit de Asigurat (ex: utilizatorul, compania, un împuternicit etc). Contractantul poate fi o persoana fizica sau juridica. Se completeaza datele de identificare ale acestuia conform documentelor oficiale (BI/CI, certificat CUI etc.) cu: Denumire/Nume, prenume, Sediul/Adresa, , CUI/CNP, Tel./Fax/E-mail; in cazul Contractant-persoana juridica, se completeaza de catre reprezentantul acesteia; Reprezentantul Asiguratorului este obligat sa informeze Contractantul asigurarii ca acesta este raspunzator solidar cu Asiguratul pentru furnizarea adevarului si a informatiilor complete; In cazul in care Contractantul este identic cu Asiguratul, in caseta "Contractant" se va inscrie "IDEM ASIGURAT". . In cazul in care Contractantul este identic cu Utilizatorul, in caseta "Contractant" se va inscrie "IDEM UTILIZATOR".

Asigurat:

Se completeaza toate datele privind identitatea Asiguratului: Denumire/Nume, prenume, Sediul/Adresa, Tel./Fax/E-mail, CUI/CNP;

Obligatoriu CUI, CNP-criteriu de identificare a Asiguratului in sistemul informatic;

Beneficiar:

Daca drepturile privind despagubirile, decurgând din contractul de asigurare, sunt cesionate unor persoane fizice sau juridice , atunci in aceasta rubrica se inscriu toate datele solicitate de formular. In caz contrar aceasta rubrica nu se completeaza. . In cazul in care se completeaza, se inscriu toate datele privind identitatea Beneficiarului: Denumire/Nume, prenume, Sediul/Adresa Tel./Fax/E-mail, CUI/CNP.

Date despre autovehiculul asigurat:

Se completeaza categoria/marca/tipul, nr. de înmatriculare, nr. de identificare (seria sasiu), an fabricatie, culoare, masa maxim autorizata (kg), cilindree(cmc), nr. de locuri, putere maxima(kw), conform documentelor originale care se anexeaza la exemplarul care ramane la Asigurator (factura proforma, factura fiscala, carte de identitate, certificat de înmatriculare). . In cazul asigurarii tractoarelor, combinelor si a altor utilaje neinmatriculabile la polita de asigurare se va atasa obligatoriu Clauza UTN (se va preciza la Mentiuni speciale).

Sectiunea I

Valuta : se inscrie valuta in care se incheie contractul de asigurare.

Suma asiqurata : identica cu cea stabilita in nota de calcul. Pentru sectiunea autovehicul se completeaza atât valoare din nou cat si coeficientul stabilit in functie de vechime conform notei de calcul.

Prima de asigurare : identica cu cea stabilita in nota de calcul.

Caseta cu precizarea "Pentru autovehicule in leasing/rate" se completeaza numai in cazul in care autovehiculul face obiectul unui contract de leasing/rate optandu-se pentru polita multianuala (perioada asigurata este identica cu perioada contractului de leasing/credit). In celelalte situatii se completeaza caseta anterioara.

In cazul in care autovehiculul este achizitionat in rate datele de identificare ale Cumparatorului coincid cu cele ale Asiguratului;

Suma asiqurata, Prima de asiqurare : se inscriu cele corespunzatoare fiecarui an de asigurare.

Sectiunea II:(Se încheie numai cu Sectiunea I)

Suma asiqurata. Prima de asiqurare : identice cu cele stabilite in nota de calcul.

Total prima de asigurare

Se însumeaza primele de asigurare aferente celor doua sectiuni, valoare care se va completa in formularul politei in cifre si in litere. . In cazul contractelor de asigurare multianuale (contract de leasing/rate) totalul primei de asigurare se calculeaza insumand primele de asigurare/an/sectiune. Valoarea rezultata se scrie in cifre si litere conform formularului.

Fransize :

In casutele corespunzatoare se inscrie procentul corespunzator(vezi nota de calcul).

Daca polita de asigurare se încheie fara fransiza pentru unul sau mai multe dintre riscurile specificate, in rubricile corespunzatoare acestora se va scrie 0%.

Perioada asigurata:

Se inscrie numarul de luni pentru care se solicita acoperirea prin asigurare, determinandu-se intervalul temporal, tinandu-se cont de prevederile Cap. 5, art. 5.3, alin. 5.3.1-5.3.2 din conditiile generale: Ex.: 12 luni de la : 12.05.2004 pana la : 11.05.2005 sau luni de la : 10.09.2004 pana la : 09.09.2007

Prima integrala/ Rata I de prima:

- In cazul in care prima de asigurare se achita integral, varianta "Rata I de prima" se bareaza cu o linie orizontala. - In cazul in care prima de asigurare se achita in rate, varianta "Prima integrala" se bareaza cu o linie orizontala. - Se inscrie suma si valuta (conform celor stabilite mai sus). - Se inscrie data efectuarii platii si documentul de plata.

Modalitatea de esalonare a ratelor (sume si scadente):

- Se inscrie valoarea fiecarei rate de prima si data scadentei acesteia. Exemplu: Perioada asigurata: 12 luni De la 12.05.2004 Pana la 11.05.2005, Prima integrala/Rata I de prima : 86 EURO s-a platit la data de 11.05.2004 cu OP nr.34/11.05.2004 Modalitatea de esalonare a ratelor(sume si scadente) : Rata II : 86 EURO la data de 11.08.2004, Rata III : 86 EURO la data de 11.11.2004, Rata IV : 86 EURO la data de 11.02.2005.

Clauze speciale

- Se inscrie cu "DA"/"NU" daca la contractul de asigurare se ataseaza una sau mai multe (dupa caz) clauze speciale enumerate. Pentru clauza speciala in dreptul careia se va inscrie "DA" se completeaza conform formularului, se semneaza si se stampileaza de partile contractante in doua exemplare, cate unul pentru fiecare parte.

Mentiuni speciale:

- Se inscriu diferite informatii considerate relevante pentru contractul de asigurare. Pretiparit exista informatia privind cesionarea politei catre institutia creditoare. Daca nu e cazul, se bareaza.

Atentie : se completeaza obligatoriu data la care a fost emisa polita de asiqurare.

Polita de asigurare trebuie sa fie semnata si stampilata in original pe toate exemplarele de catre parti, conform formularului.

ALTE PRECIZĂRI

Valuta contractului: se recomanda EURO;

Pentru autovehiculele noi si nerulate la care asigurarea se incheie

înainte ca Asiguratul (Utilizatorul) sa intre in posesia autovehiculului nu se mai completeaza formularele

"Cerere-chestionar" si "Raport de inspectie" si, eventual

(acolo unde este cazul), se anexeaza facturii, in baza careia se

incheie contractul, o lista cuprinzând

informatii despre dotarea de

fabricatie a autovehiculului.

ATENŢIE: Suma asigurata totala pentru echipamentele suplimentare incluse in asigurare nu trebuie sa depaseasca 20% din suma asigurata pentru autovehicul. In cazul in care depaseste aceasta valoare, se va cere acordul Administratiei Centrale.

In cazul transmiterii proprietatii autovehiculului asigurat, contractul de asigurare înceteaza de la data efectuarii acesteia, cu restituirea primelor încasate aferente perioadei ramase pana la expirarea contractului, cu conditia de a nu se fi platit ori de a nu se datora despagubiri.

Pentru noul proprietar se incheie o noua polita fara a se tine cont de bonus-malus sau alte reduceri de care a beneficiat primul proprietar.

Pentru autovehiculele achizitionate in sistem leasing, contractul poate continua si dupa transmiterea proprietatii catre utilizator, pana la expirarea anului de asigurare deja inceput, dar numai in baza unui supliment de asigurare emis de Asigurator, care certifica acest lucru, conform conditiilor generale de asigurare.

Pentru stabilirea diferentelor de prima de restituit/incasat (in caz de denuntare unilaterala/reziliere/modificarea contractului cu acordul partilor/instrainare) se procedeaza astfel:

la încasare, se calculeaza prima de asigurare pentru perioada neexpirata, pe luni de asigurare (orice fractiune din luna considerandu-se luna întreaga), in proportie de 1/12 din prima anuala;

la restituire, se calculeaza prima de asigurare care trebuie retinuta de Asigurator pentru perioada in care contractul a fost in vigoare, (orice fractiune din luna de asigurare considerandu-se luna întreaga), in proportie de 1/12 din prima anuala.

. Reinnoire:

Contractul se considera reinnoit daca emiterea noului contract de asigurare se face in termenul prevazut la art. 5.11. din conditiile generale de asigurare (înainte de data expirarii contractului sau in maxim 5 zile lucratoare de la aceasta data).

In scopul asigurarii continuitatii portofoliului, inspectorul de asigurare care gestioneaza polita care urmeaza a expira, va contacta din timp Asiguratul in vederea reînnoirii contractului, respectând urmatoarele:

verifica daca la polita respectiva s-au platit sau se datoreaza despagubiri si daca mai este oportuna preluarea riscului;

daca polita se va reinnoi se vor parcurge etapele mentionate in prezentele Instructiuni. Important; Pentru politele de asigurare ce urmeaza â fi reînnoite dupa intrarea în vigoare a noilor tarife de prima, se va proceda dupa cum urmeaza:

- daca in ultimul an de asigurare au fost avizate daune pe polita ce urmeaza a fi reînnoita si rata daunei depaseste 50% (Rd>50°/o)f atunci prima de asigurare pentru reînnoire se va stabili conform noului tarif;

daca in ultimul an de asigurare nu au fost avizate daune pe polita ce urmeaza a fi reînnoita si rata daunei nu a depasit 50% (RD>5o%), atunci cote de prima de asigurare pentru reînnoire poate fi cea din anui anterior, chiar data este mai mica decât cea calculata in baza noului tarif.

Atentie!

Inspectia de risc nu se va efectua daca sunt îndeplinite simultan conditiile:

nu s-au platit si nu se datoreaza despagubiri;

valabilitatea noului contract începe in ziua urmatoare celei in care expira contractul anterior (continuitate).

Inspectia de risc se va efectua totusi în cazul în care ia reînnoirea contractului de asigurare desi nu s-au platit/nu se datoreaza despagubiri si exista continuitate se solicita acoperirea prin asigurare pentru echipamente suplimentare care nu au fost asigurate in anul precedent

Pentru autovehîcuiete cumparate din nou de la reprezentante/deaierî, daca este disponibila specificatia cu dalele tehnice ale autovehiculului nu este obligatorie compietarea Sectiunii II a formularului ;,Raport de inspectie"; se vor completa numai elementele suplimentare fata de specificatia tehnica, daca exista. Se va atasa la "Raportul de inspectie* copia respectivei specificatii. In cazul reînnoirii înainte de data expirarii contractului (dar nu mai mult de 30 de zile) sau in maxim 5 zile lucratoare de la aceasta data, daca nu s-au platit ori nu se datoreaza despagubiri pentru anii anteriori consecutivi de asigurare. Asiguratorul poate acorda reduceri ale primelor de asigurare calculate conform tarifului de prime in vigoare la acea data (15%, 25%, 35% si respectiv 40%).

In cazul in care nu se respecta termenul prevazut pentru reinnoire, contractul de asigurare se încheie in aceleasi conditii ca pentru un autovehicul nou intrat in asigurare. De asemenea, in functie de rata daunei, calculata conform formulei:

RD = (Despagubiri platite+rezerve constituite)/(prima incasata-comision), se aplica schema de malus evidentiata in Tariful de prima.

Nu este aplicabil coeficientul de majorare conform acestei scheme in cazul unor daune neimputabile Asiguratului, din culpa exclusiva a unor terte persoane identificate si care au RCA obligatorie valabila la data producerii evenimentului asigurat.

Atentie: Daca in perioada cuprinsa intre data emiterii politei reînnoite si data intrarii in vigoare a acesteia (i.e. ziua urmatoare zilei expirarii politei) se inregistreaza o dauna, Asiguratul nu mai are dreptul la bonus sau in functie de rata daunei stabilita contractul s-ar supune schemei de malus. In aceasta situatie Asiguratorul trebuie sa retina din despagubirea cuvenita diferenta de prima reprezentând valoarea bonusului acordat si/sau malusul care ar fi trebuit sa se aplice.

Pentru contractele ce se reînnoiesc (in termenul prevazut mai sus), noua suma asigurata se stabileste pornind de la valoarea din nou stabilita pentru primul contract încheiat si reinnoit la Asigurator.

. De comun acord, partile pot aduce modificari la contractul de asigurare, modificarile respective intrând in vigoare de la data ce se va conveni in scris, intre parti (conform conditiilor generale), cu emiterea unui Supliment de asigurare (conform model anexat normelor metodologice), care va face parte integranta din polita de asigurare.

Suplimentul de asigurare

perioada de valabilitate=[prima zi de valabilitate a suplimentului, data expirare polita]

se poate emite in urmatoarele cazuri:

. In

perioada de valabilitate a contractului suma asigurata initial poate fi

modificata, ca urmare a îmbunatatirilor tehnice, estetice sau functionale

aduse autovehiculului asigurat, daca acestea sunt dovedite in temeiul unor acte justificative emise de unitati de

specialitate, omologate R.A.R. si

consemnate in raportul de inspectie (conform conditiilor generale),

cu plata unor prime suplimentare de asigurare.

Exemple:

schimbarea caroseriei autoportante si/sau motorului, sasiului, reparatii capitale;

echipamente suplimentare montate pe autovehicul, altele decât cele existente in momentul încheierii politei.

Atentie! In cazul in care autovehiculul a suferit inainte de emiterea contractului sau in timpul derularii acestuia reparatii capitale, schimbarea caroseriei si/sau motorului, la cererea Asiguratului si in baza documentelor justificative, coeficientul stabilit in functie de vechime corespunzator se poate corecta utilizând formula:

Cv1 = (VN+VC) x Cv /VN, unde:

Cv'=coeficientul rectificat; VN= valoarea din nou; Q, = coeficientul stabilit in fc de vechimea autovehiculului; Vc=cheltuielile efectuate de Asigurat.

In aceasta situatie, Suma asigurata rezultata va indeplini: SA1 < 150% SA;

. &n 23223y2413x bsp; modificarea numarului de înmatriculare (provizoriu sau definitiv) si înlocuirea cu un numar nou;

. &n 23223y2413x bsp; reîntregirea sumei asigurate ca urmare a diminuarii acesteia prin plata despagubirii (exceptie-insituatia in care Asiguratul isi da acordul odata cu emiterea Acceptului de plata);

. &n 23223y2413x bsp; schimbarea domiciliului/sediului Asiguratului, adresei Contractantului, cedarea dreptului de folosinta, schimbarea culorii (metalizat, nemetalizat etc).

. &n 23223y2413x bsp; modificarea sumei asigurate si/sau a primei de asigurare in sensul majorarii/diminuarii, ca urmare a unor verificari, prilej cu care s-au constatat erori la întocmirea Notei de calcul, a Cererii-chestionar.

extinderea teritoriala pentru riscul de furt extern (pe acelasi teritoriu acoperit de polita de baza);

Atentie! Extinderea acoperirii pentru riscul de furt extern se va realiza indeplinindu-se cumulativ conditiile:

- &n 23223y2413x bsp; teritorialitate identica cu cea conferita de polita de baza;

- &n 23223y2413x bsp; cerere in scris a Asiguratului;

- &n 23223y2413x bsp; Aprobare Administratia Centrala/Directia Asigurari;

- &n 23223y2413x bsp; In polita de baza sa fie subscris riscul de furt;

Plata prima suplimentara conform Tabel nr.10 din Tariful de prima;

Emitere supliment de asigurare care sa certifice acest lucru si obligatoriu atasarea la contractul de asigurare a clauzei speciale UFE";

Fransiza obligatorie pentru riscul de furt total: 20% din SA (conform Tarifului de prima).

solicitare privind asigurarea suplimentara de accidente a persoanelor din autovehiculul asigurat, in timpul derularii contractului de asigurare;

orice alte modificari, altele decât cele

enumerate mai sus.

Reguli generale privind emiterea

suplimentelor de asigurare:

se emit de catre Inspectorul de asigurare care gestioneaza polita respectiv, in 2/3 exemplare originale, cate unul pentru fiecare parte; semnat si stampilat atât de catre Asigurator, cat si de catre Asigurat.

Exceptie: suplimentele referitoare la extinderea acoperirii privind furtul (extern) si la sectiunea II -Accidente persoane pot fie emise si de catre o sucursala teritoriala diferita de cea emitenta, având obligatia de a transmite Sucursalei emitente copia Suplimentului de asigurare si a borderoului de predare in vederea introducerii in sistemul informatic si anexarii la dosarul politei.

textul suplimentului trebuie sa fie clar si explicit (sa contina toate elementele in care rezida modificarea respectiva-SA, prima de asigurare, valabilitate temporala/teritoriala etc);

se inregistreaza in Registrul de intrari/iesiri al Sucursalei/Agentiei;

trebuie avizate si semnate de catre Directorul Sucursalei/Agentiei sau seful Serviciului Asigurari .

Autovehicule mai vechi de 10 ani:

In principiu autovehiculele mai vechi de 10 ani nu se asigura.

In baza unui referat aprobat de Administratia Centrala/Directia Asigurari se pot prelua in asigurare autovehicule având vechimea cuprinsa intre 10-15 ani, numai in conditiile in care acestea fac parte din parcuri importante cu o pondere insignifianta sau apartin unor clienti importanti (cu multiple tipuri de asigurare încheiate cu BCR Asigurari SA).

Autovehiculele din Tab. Nr. 2-7 cu o vechime mai mare de 15 ani nu se asigura. Autovehiculele din Tab. 1 care au o vechime mai mare de 12 ani nu se asigura.

Asigurarea remorcilor/semiremorcilor;

Daca se soticîta asigurarea numai a remorcilor/semiremorcilor atunci cota de prima se majoreaza conform tarifului (vezi Tabel nr» 5 ~ coeficient de majorare 1>2) PRIMA DE ASIGURARE Valuta in care se plateste prima de asigurare: identica cu valuta contractului; in lei, la cursul de referinta B.N.R., valabil la data platii. Modalitate de plata a primei -"IN RATE"

Daca Asiguratul opteaza pentru plata in rate a primei de asigurare (frecventa mai mare de 4) se va tinecont de:

a. Asigurat=Persoana fizica; Valoare rata medie (Prima anuala/Frecventa) = minim 30 EURO;

b. &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; &n 23223y2413x bsp; Asigurat=Persoana juridica; Valoare rata medie (Prima anuala/Frecventa) = minim 200 EURO;

Rotunjire:

Primele de asigurare aferente fiecarei Sectiuni se vor rotunji, ignorând zecimalele astfel:

- &n 23223y2413x bsp; daca prima zecimala este mai mare decât 5 rezulta Prima de asigurare=partea întreaga +1;

- &n 23223y2413x bsp;

daca prima zecimala este mai mica decât 5 rezulta Prima de asigurare=partea

intreaga.

Stabilire valorii

ratelor

Se calculeza valoarea ratei medii=Prima de asigurare/n; n=nr. Ratelor;

r= R2=Rn=partea intreaga a ratei medii;

Ri=Prima de asigurare - (n-1) x R. Ex: Prima de asigurare=1089 EURO, n=10;

Valoarea ratei medii=108.9 EURO;

R= R2=R10= 108 EURO; R±= 1089- 9 x 108=117 EURO.

Nu se accepta reduceri ale cotatiei de prima de baza pe motiv ca potentialul Asigurat nu doreste acoperirea riscului de avarii extern.

Valoarea din nou

Factura de achizitie va constitui baza stabilirii Valorii din nou numai in urmatoarele cazuri:

autovehicule no! (vechime pana la 1 an - vezi definitia vechimii ele la Cap. B, litb pct2 de mai sus);

vechimea autovehiculului peste un an (inclusiv un an), daca valoarea

acesteia variaza cu +/-10% fata

de valoarea conform

cataloage/liste preturi dealeri agreate,

In cazul in care stabilirea valorii din nou se face in baza cataloagelor agreate se va avea in vedere asocierea acesteia anului de fabricatie.

POLIŢA PARC

In baza unui contract se pot asigura mai multe autovehicule; in acest caz se va întocmi o anexa numita Specificatie (conform modelului anexat prezentelor instructiuni), continând atât detaliile autovehiculelor care intra in componenta parcului asigurat cat si detaliile contractuale (suma asigurata, cota de prima, prima de asigurare). Aceasta "Specificatie" va constitui parte integranta a contractului de asigurare. Atent/e/ La completarea politei de asigurare in casetele aferente SA/PA se va scrie: "Conform Specificatie".

Calculul reîntregirii sumei asigurate

In cazul producerii unor evenimente asigurate si prin plata despagubirilor stabilite in baza documentelor incluse in dosarul de dauna, suma asigurata se reduce cu valoarea despagubirii platite. La calculul reîntregirii efectuate in baza acordului scris al Asiguratului se tine cont de urmatoarele elemente:

. &n 23223y2413x bsp; - Curs valutar BNR din data emiterii acceptului de plata-parte integranta a dosarului de dauna/ data platii despagubirii/data cererii de despagubire, in functie de situatiile mentionate mai jos;

. &n 23223y2413x bsp; - Valoare despagubire = D;

. &n 23223y2413x bsp; - Cota de prima aferenta contractului = CP;

. &n 23223y2413x bsp; - Perioada asigurata (numar de luni) = PA;

. &n 23223y2413x bsp; - Perioada ramasa de asigurare (numar de luni, orice fractiune de luna de asigurare considerandu-se luna intreaga) = PR (de la data acordarii acceptului de plata/data platii despagubirii/data cererii de despagubire);

. &n 23223y2413x bsp; RSA = prima suplimentara aferenta reîntregirii sumei asigurate.

Formula: Valoare RSA=(D/Curs valutar)x CP x PR/PA.

Atentie: Referitor la cursul valutar BNR care se aplica la stabilirea valorii RSA, se pot intalni urmatoarele situatii:

- in cazul in care plata se face de catre Asigurator direct in contul unitatii reparatoare si Asiguratul accepta reîntregirea sumei asigurate pe formularul de "Accept de plata", valoarea RSA se calculeaza in valuta contractului la cursul BNR valabil la data emiterii acceptului de plata;

- in cazul in care Asiguratul solicita plata RSA dupa plata despagubirii de catre Asigurator, valoarea *- RSA se calculeaza in valuta contractului la cursul BNR valabil la data platii despagubirii;

- in cazul in care Asiguratul achita contravaloarea reparatiei si solicita plata RSA inainte de plata efectiva a despagubirii de catre Asigurator, valoarea RSA se calculeaza in valuta contractului la cursul BNR valabil la data înregistrarii la registratura Asiguratorului a "Cererii de despagubire".

Documentatia aferenta contractului de asigurare poarta denumirea de "dosarul politei" Componenta acestuia este urmatoarea:

- &n 23223y2413x bsp; exemplarul 3 al politei, semnat si stampilat in original de parti;

- &n 23223y2413x bsp; cererea-chestionar, Nota de calcul, Raport de inspectie (originale, semnate si stampilate de parti) inclusiv cele emise ulterior încheierii contractului;

- &n 23223y2413x bsp; fotografii -Anexa raportului de inspectie;

- &n 23223y2413x bsp; suplimentele de asigurare (originale);

orice aprobare constând in derogare/depasire competenta sau speciala acordata de catre Administratia Centrala, in baza unui referat intocmit de catre Sucursala/Agentie, care sa contin toate informatiile necesare evaluarii fiecarui caz in parte; orice alte documente in legatura cu derularea contractului.

ASIGURAREA AUTOVEHICULELOR (auto CASCO)

Poate fi încheiatã de persoanele fizice sau juridice cu domiciliu, sediu sau resedinta în România.

Obiectul asigurãrii:

Autovehiculele ce sunt înmatriculate conform dispozitiilor legale privind circulatia pe drumurile publice , respectiv:

- &n 23223y2413x bsp; &n 23223y2413x bsp; autovehicule pentru transportul terestru de persoane;

- &n 23223y2413x bsp; &n 23223y2413x bsp; autovehicule pentru transportul de bunuri;

- &n 23223y2413x bsp; &n 23223y2413x bsp; autovehicule speciale pentru gospodãrirea comunalã;

- &n 23223y2413x bsp; &n 23223y2413x bsp; tramvaiele sau alte mijloace de transport pe cale;

- &n 23223y2413x bsp; &n 23223y2413x bsp; remorci auto trase de un vehicul asigurat.

Riscurile asigurãrii:

Autovehiculele sunt asigurate pentru riscurile la care sunt supuse atât timp cât circulã, cât si în timpul asigurãrii ca:

- &n 23223y2413x bsp; &n 23223y2413x bsp; accidente (ciocniri, izbiri, cãderi, derapãri);

- &n 23223y2413x bsp; &n 23223y2413x bsp; incendiu, trãsnet, explozie;

- &n 23223y2413x bsp; &n 23223y2413x bsp; calamitãti naturale;

- &n 23223y2413x bsp; &n 23223y2413x bsp; furt.

La asigurarea autovehiculului pentru pagubele de furt sunt cuprinse:

- &n 23223y2413x bsp; &n 23223y2413x bsp; furtul autovehiculului, al unor componente sau piese;

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagube produse ca urmare a furtului, tentativei de furt al unor componente sau piese, sau al unor bunuri din autovehicule;

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagube produse încãperii în care se afla autovehiculul ca urmare a furtului prin efractie sau a tentativei de furt.

Se mai acordã despãgubiri pentru:

- &n 23223y2413x bsp; &n 23223y2413x bsp; cheltuieli pentru transportul autovehiculelor la atelierul de reparatii cel mai apropiat sau la locul de adãpost cel mai apropiat;

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagube produse autovehiculelor cu ocazia mãsurilor luate în timpul producerii riscului asigurat, pentru salvarea autovehiculului sau a constructiilor unde se aflã acesta;

- &n 23223y2413x bsp; &n 23223y2413x bsp; cheltuielile fãcute cu ocazia limitãrii pagubelor.

Mecanismul asigurãrii:

Asigurarea se încheie la solicitarea posesorului autovehiculului în baza declaratiei de asigurare si, respectiv, a contractului de asigurare.

Perioada de asigurare este de 1 an sau 6 luni, iar pentru detinãtorii de autovehicule aflate temporar în România poate fi mai micã, dar minim 1 lunã. Asigurarea se considerã încheiatã odatã cu emiterea de societatea de asigurare a contractului de asigurare si încasarea primei de asigurare, fiind valabilã pentru autovehiculul specificat în contract.

Suma asiguratã:

Asigurarea se face la suma declaratã de asigurat, dar care nu trebuie sã depãseascã valoarea autovehiculului la momentul încheierii contractului.

Valoarea la data asigurãrii se determinã:

- &n 23223y2413x bsp; &n 23223y2413x bsp; la autovehiculele românesti - din pretul de comercializare se scade uzura;

- &n 23223y2413x bsp; &n 23223y2413x bsp; la autovehiculele strãine - din valoarea în valutã ce se transformã în lei se scade uzura.

Primele de asigurare:

Sunt anuale, fiind stabilite, dupã caz, în sumã fixã pe tipuri si mãrci de autoturisme sau sub forma unor cote tarifare, la 100 de lei suma asiguratã.

În tariful de prime se cuprind primele de asigurare anuale, în sumã absolutã, diferentiatã pe 12 grupe tarifare, în functie de capacitatea cilindricã a motorului: grupa minimã - 750 cm3; grupa maximã 6000 cm3.

Pentru autoturismele folosite ca taximetre sau în scolile de conducere auto, primele de asigurare se majoreazã.

Pentru autoturismele autostationare si, inclusiv remorcile tractate dupã autovehicule se pot încheia, de asemeni, asigurãri cu prima de asigurare integralã sau cu prima de asigurare redusã cu 15%, 20%, 30%, fatã de cea prevãzutã în tariful de primã. Aici si despãgubirile se micsoreazã corespunzãtor reducerii primei de asigurare.

Primele de asigurare stabilite în cadrul societãtilor de asigurare pot fi reduse si în ipoteza aplicãrii "clauzei bonus". Mai precis, în cazul în care asigurarea se reînnoieste în urmãtorii ani fãrã ca asiguratul sã fi beneficiat de despãgubirile respective, prima se micsoreazã: cu 15% (în primul an), 25% (în anul 2), 35% (în al 3-lea an), 45% (în anul si în urmãtorii ani).

Rãspunderea asigurãtorului:

Rãspunderea societãtii de asigurãri începe dupã 24 de ore de la exprimarea zilei în care s-a încheiat contractul si s-a achitat prima de asigurare si înceteazã la ora 24 a ultimei zile din perioada de asigurare.

Despãgubirea:

Nu poate depãsi suma asiguratã, cuantumul pagubei si nici valoarea autovehiculului în momentul producerii riscului asigurat.

Dacã suma asiguratã este mai mare decât valoarea autovehiculului în momentul producerii riscului, despãgubirea va fi egalã cu cuantumul pagubei.

Dacã suma asiguratã este mai micã decât valoarea autovehiculului în momentul producerii riscului, despãgubirea va fi calculatã, reducându-se cuantumul pagubei corespunzãtor raportului dintre suma asiguratã si valoarea autovehiculului la data producerii riscului asigurat.

Nu se acordã despãgubiri pentru:

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagube produse prin întrebuintare, functionare, uzare, defecte de fabricatie;

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagubele produse pãrtilor componente de rezervã (preluate, huse, etc);

- &n 23223y2413x bsp; &n 23223y2413x bsp; cheltuielile fãcute pentru transformarea sau îmbunãtãtirea autovehiculului în comparatie cu starea dinaintea producerii evenimentului asigurat;

- &n 23223y2413x bsp; &n 23223y2413x bsp; cheltuielile fãcute pentru repararea unor avarii necuprinse în asigurare;

- &n 23223y2413x bsp; &n 23223y2413x bsp; pagube indirecte:

· &n 23223y2413x bsp; reducerea valorii autovehiculelor dupã reparatii;

· &n 23223y2413x bsp; pagube produse în legãturã cu utilizarea autovehiculului la concursuri sau antrenamente;

· &n 23223y2413x bsp; pagube provocate cu intentie de asigurare.

Nu se acordã despãgubiri dacã:

- &n 23223y2413x bsp; &n 23223y2413x bsp; autovehiculul nu avea certificat de înmatriculare valabil;

- &n 23223y2413x bsp; &n 23223y2413x bsp; asiguratul a condus autovehiculul si a produs accident sub influenta bãuturilor alcoolice;

- &n 23223y2413x bsp; &n 23223y2413x bsp; autovehiculul, în momentul producerii accidentului, era condus de o persoanã fãrã permis de conducere valabil.

|