Ca activitate economico-financiara, operatiunile de asigurare-reasigurare se realizeaza intr-un cadru organizat numit piata asigurarilor, care in forma schematica este prezentata alaturat:

Figura 1.

Schema pietei asigurarilor

Societati de asigurare

ASIGURATORI (Ofertanti)

![]()

![]()

![]()

Ca parte a sistemului general de piata, piata asigurarilor subliniaza faptul ca in acest spatiu apare cererea (care vine din partea persoanelor fizice si juridice asigurabile, dornice sa incheie diverse tipuri de asigurari) si oferta de asigurare (sustinuta de organizatii specializate, autorizate sa functioneze in acest domeniu, si capabile, sub raport financiar, sa desfasoare o astfel de activitate), ca raport intre ofertant si solicitant, sustinuta de norme si legi. Ea este parte a pietei marfurilor, unde asiguratorul vinde serviciile sale, precum si a pietei capitalurilor, prin fonduri puse la dispozitie societatilor comerciale bancare si de credit.

Dimensiunea acestei piete speciale depinde de cererea de asigurare determinata pe de o parte, de puterea economica a persoanelor fizice si/sau juridice asigurabile si asigurate, iar pe de alta parte, de convingerea acestora in utilitatea asigurarii prin institutii specializate (care exprima oferta agentilor economici asiguratori).

1.Dimensiunea pietei

Elementul hotarator, care defineste dimensiunea pietei asigurarilor, il constituie Cererea de asigurare.

q determinata, pe de o parte, de puterea economica a persoanelor fizice si juridice asigurabile, iar pe de alta, de convingerea acestora de utilitatea asigurarii mijlocite de organizatiile specializate.

q se concretizeaza in contracte de asigurare, dupa confruntarea ei cu oferta. Este posibil ca nu toate persoanele care au solicitat oferte de la organizatiile de asigurare sa incheie contracte cu acestea, fie pentru ca nu gasesc convenienta sperata, fie deoarece conditiile solicitantilor nu sunt acceptate de catre ofertanti.

In final, marimea pietei de asigurare se exprima cu ajutorul mai multor indicatori, printre care:

numarul contractelor incheiate in perioada de referinta,

numarul politelor active,

valoarea anuala a primelor de asigurare,

cuantumul sumelor asigurare in perioada de referinta

valoarea totala a angajamentelor asumate de societatile de asigurare la un moment dat.

Cererea de asigurare de persoane, bunuri si de raspundere civila vine din partea persoanelor fizice, care vor sa incheie contracte de asigurare pentru protectia lor si a familiilor lor, precum si din partea unitatilor economice preocupate sa ofere securitate salariatilor lor in caz de accidente sau boli profesionale.

Cererea de asigurari de bunuri si de raspundere civila vine din partea persoanelor juridice - intreprinderi de tot felul, institutii publice, organizatii fara scop lucrativ etc. -, interesate in protejarea activelor de care dispun impotriva pericolelor care le ameninta si a raspunderilor civile legale fata de terti.

Oferta de asigurare este prezentata de:

societatile comerciale de asigurare cu capital privat, de stat sau mixt

organizatiile mutuale de asigurare

tontine.

o indiferent de forma de proprietate, isi desfasoara activitatea potrivit legii, urmarind realizarea de profit.

o sunt obligate sa se incadreze in prevederile legale referitoare la:

- marimea capitalului social minim subscris si varsat;

- marimea obligatiilor pe care si le pot asuma;

- rezervele de prime si/sau de daune pe care trebuie sa le constituie;

- modul de tinere a evidentei activitatii desfasurate;

- forma bilantului si a contului de profit si pierdere care trebuie intocmite si publicate etc..

o trebuie sa respecte avizele si normele organului de stat insarcinat cu supravegherea asigurarilor.

Organizatiile de asigurare de tip mutual

o efectueaza operatii de asigurare pentru membrii lor, potrivit statutelor acestora, avand la baza principiul mutualitatii;

o urmaresc intrajutorarea membrilor lor, iar nu obtinerea de profit.

o fiecare membru al unei organizatii mutuale are o dubla calitate: de asigurat si de asigurator.

o in calitate de asigurat, fiecare membru al grupului participa la formarea fondului comun de asigurare, cu contributia ce i-a fost stabilita. Din fondul astfel constituit, se acopera daunele suferite la a asigurarile de bunuri si de raspundere civila si se achita sumele asigurate la asigurarile de persoane. La finele anului, se procedeaza la regularizarea contributiilor in functie de marimea reala a daunelor si, respectiv, a sumelor asigurate, achitate ori ramase de plata, majorandu-se sau diminuandu-se, dupa caz.

In unele tari, in cazul in care anumite organizatii mutuale, ca de exemplu cele din domeniul agriculturii, nu-si pot acoperi integral cheltuielile legate de asigurare, pe seama propriilor lor contributii, in completarea acestora primesc subventii de la stat (este concludent in acest sens exemplul Frantei, unde functioneaza astfel de organizatii).

Tontinele

o aceste asociatii isi datoreaza denumirea bancherului italian, Lorenzo Tonti, din secolul al XVII-lea, care le-a introdus in Franta, dupa ce le-a experimentat in Italia.

o sunt asociatii constituite pentru o perioada determinata de timp (de exemplu 15 ani), in decursul careia membrii asociatiei varsa la fondul comun o cotizatie anuala, care variaza in functie de varsta. La expirarea termenului pentru care a fost constituita asociatia, suma rezultata din capitalizarea cotizatiei de-a lungul anilor se imparte intre membrii supravietuitori. Asociatii asemanatoare se organizeaza si pentru cazurile de deces.

Alaturi de organizatiile de asigurare frecvent intalnite in numeroase tari, exista si organizatii specifice. Astfel:

q in Franta fiinteaza Casa Nationala de Prevederi, institutie publica administrata de Casa de Depuneri si Consemnatiuni, avand misiunea sa ofere rente viagere si asigurari de viata.

q in Regatul Unit al Marii Britanii si Irlandei de Nord exista organizatia de asigurare Lloyd's, care cuprinde o corporatie profesionala, o comunitate de subscriitori si o piata de asigurari fiind totodata si un centru mondial de informatii maritime.

In Romania incepand din anul 1991, activitatea de asigurare se desfasoara prin:

societati de asigurare,

societati de asigurare-reasigurare

societati de reasigurare, in conditiile stabilite de lege.

La activitatea de asigurare mai participa societatile de intermediere, care negociaza si incheie contracte de asigurare si reasigurare ori presteaza alte servicii de specialitate pentru societatile mentionate mai sus.

In prezent pe piata romaneasca a asigurarilor activeaza zeci de societati de asigurari (la data de 31.12.2005, in evidenta Comisiei de Supraveghere a Asigurarilor erau inregistrate 43 societati de asigurare), care au rezultate deosebite si care prin activitatea lor sustinuta au dus la cresterea ofertei de asigurare (tabelul 1.)

Tabelul 1.

Evolutia numarului societatilor de asigurari in perioada 1991 2005

Nr. crt |

Anul |

Numar societati |

|

1 |

1991 |

4 |

|

2 |

1997 |

47 |

|

3 |

1998 |

64 |

|

4 |

1999 |

72 |

|

5 |

2000 |

73 |

|

6 |

2005 |

43 |

Prin intrarea in vigoare a Legii nr.403/2004 (in octombrie 2004) care a modificat si completat Legea nr.32/2000 privind activitatea de asigurare si supravegherea asigurarilor, cu modificarile si completarile ulterioare, clasificatia asigurarilor de viata si a asigurarilor generale a fost aliniata pe deplin la directivele europene in domeniu. In consecinta, in cursul anului 2005, societatile de asigurare si-au reincadrat produsele de asigurare conform noii clasificatii, proces care a influentat ritmurile anuale de crestere inregistrate in 2005 la anumite clase de asigurare.

Pe fondul consolidarii pietei de capital, Comisia de Supraveghere a Asigurarilor a decis in 2005 sa includa printre activele lichide, luate in calculul coeficientului de lichiditate a societatilor de asigurare, valorile mobiliare tranzactionate pe pietele reglementate, precum si titlurile de participare la fondurile deschise de investitii, aflate in portofoliul asiguratorilor.

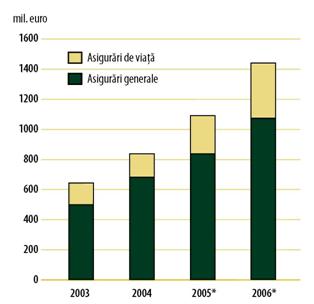

Pe fondul evolutiilor macroeconomice favorabile, piata asigurarilor a continuat sa se dezvolte in 2005, astfel ca volumul raportat de prime brute subscrise a atins, in premiera, echivalentul a circa 1,2 miliarde euro, depasind in acelasi timp chiar si nivelul prognozat de Comisia de Supraveghere a Asigurarilor. Pentru industria asigurarilor, anul 2005 a reprezentat totodata o importanta perioada de societatilor de asigurare (urmare a adecvarii capitalului social la noile niveluri minime legale), achizitii, fuziuni si transferuri de portofolii de asigurare. In termeni reali, volumul subscrierilor din activitatea de reasigurare, cumulat pentru asigurarile generale si asigurarile de viata, a crescut in 2005 cu 17%. De remarcat faptul ca in 2005, piata asigurarilor din Romania a fost caracterizata de o relansare a asigurarilor de viata, cresterea reala consemnata la aceasta categorie fiind de doua ori mai mare decat cea a asigurarilor generale (respectiv de 28,12% fata de 13,96%). In consecinta, contributia asigurarilor de viata in total subscrieri pe piata s-a majorat cu doua puncte procentuale, pana la nivelul de 23,5% in anul 200

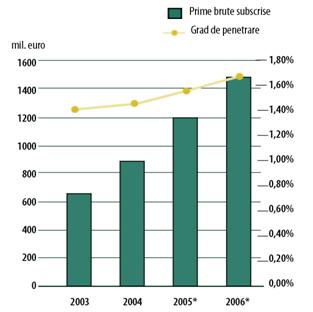

Gradul de penetrare a asigurarilor a urcat, in 2005, la nivelul de 1,54% (fata de 1,46% in anul anterior), iar ponderea activelor bilantiere in Produsul Intern Brut a crescut la 2%. In cadrul asigurarilor generale, ponderea majoritara este detinuta in continuare de asigurarile auto si de cele de incendiu si calamitati naturale, astfel incat decalajul intre acestea si celelalte 15 clase de asigurari generale s-a mentinut. In sectorul asigurarilor de viata, tendinte de crestere au fost inregistrate, la fel ca si in 2004, de subscrierile pentru asigurarile de viata, anuitati si asigurari de viata suplimentare, precum si pentru cele legate de fonduri de investitii.

Transformarile climatice si experienta negativa

prin care a trecut Romania in 2005, pe fondul numeroaselor evenimente

catastrofice produse, isi vor pune amprenta asupra activitatii

de subscriere facultativa a riscurilor de catastrofe naturale, avand in

vedere faptul ca atat societatile de asigurare, cat si cele

de reasigurare au devenit mult mai prudente in evaluarea si preluarea

riscurilor. Pentru sectorul asigurarilor de viata, este

prognozata o crestere a asigurarilor de viata

traditionale, precum si a celor legate de fondurile de

investitii, pe fondul dezvoltarii in continuare a

activitatii de creditare, dar si pe masura ce populatia

constientizeaza rolul acestor produse de asigurare de a oferi

securitate financiara. Potentialul foarte ridicat al pietei de

asigurari de viata atrage interesul unui numar din ce in ce

mai mare de investitori, concurenta in acest domeniu fiind de

asteptat sa se intensifice mai ales dupa aderarea Romaniei

Se apreciaza ca in 2006 - an pregatitor pentru impactul cu piata de asigurari europeana va continua procesul de consolidare a industriei asigurarilor, prin cresterea capitalizarii societatilor de asigurare, fuziuni, schimbari in structura actionariatului si transferuri de portofolii. Totodata, prin implementarea noilor prevederi legale, va avea loc o crestere a gradului de pregatire si perfectionare profesionala a persoanelor angajate in domeniul asigurarilor, cu efecte pozitive asupra calitatii serviciilor prestate si a informatiilor furnizate consumatorilor de produse de asigurare.

|

|

Figura 2. Evolutia si prognoza primelor brute subscrise in perioada 2003-2005

Sursa : Raport anual 2005 al CSA

|

|

Figura 3. Evolutia si prognoza gradului de penetrare a asigurarilor determinat ca pondere a primelor brute subscrise in PIB

Sursa : Raport anual 2005 al CSA

|

|

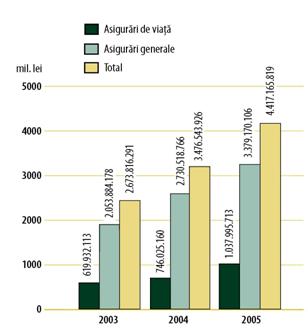

Figura 4. Evolutia primelor brute subscrise, pe total si pe categorii de asigurare, in perioada 2003-2005

Sursa : Raport anual 2005 al CSA

|

|

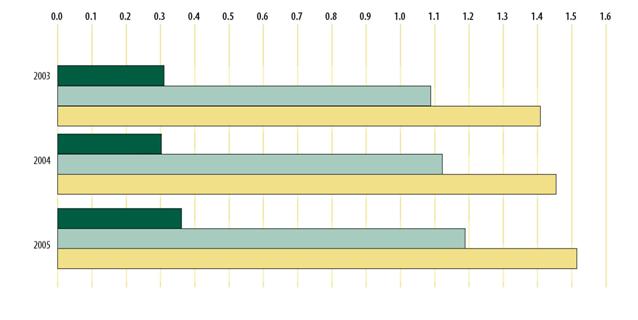

Figura Evolutia gradului de penetrare in PIB a asigurarilor, pe total si pe categorii de asigurare, 2003-2005

Sursa : Raport anual 2005 al CSA

|