Analiza financiara a societatii

Analiza financiara consta intr-un ansamblu de instrumente si metode care permit stabilirea situatiei financiare, a performantelor si riscurilor unei societati.

Analiza financiara a unei societatii poate fi grupata in: analiza echilibrului financiar, analiza rezultatelor intreprinderii si diagnosticul financiar prin sistemul de rate.

A. Analiza echilibrului financiar

Analiza echilibrului financiar presupune stabilirea masurii in care resursele societatii sunt armonizate cu nevoile acesteia.

In acest scop, sunt utilizate informatiile furnizate de bilantul contabil pentru cal 616b123g culul unor indicatori cum sunt: situatia neta, fondul de rulment, necesarul de fond de rulment si trezoreria neta.

I. Bilantul contabil

Prin sistemul conturilor, contabilitatea, urmareste, consemneaza si controleaza permanent existenta, miscarea si transformarea elementelor patrimoniale ale societatilor comerciale. La sfarsitul anului, deci la inchiderea exercitiului financiar, ca si in alte situatii (fuziuni, incetarea activitatii etc.) societatile comerciale, la fel ca toti ceilalti agenti economici si in acelasi timp subiecti contabili (persoane juridice sau fizice care potrivit legii sunt obligate sa organizeze si sa conduca contabilitate), in mod obligatoriu, intocmesc bilantul contabil.

Abordari contemporane privind bilantul contabil

In doctrina contabila exista mai multe abordari asupra bilantului contabil: conceptia juridic- patrimonialista, abordarea economica, abordarea financiara.

In sens clasic, in activul bilantului se includ numai drepturile reprezentate de bunuri si creante, insa evolutia contemporana a afacerilor impune redefinirea conceptului de patrimoniu, care sa includa in categoria activelor si drepturile de utilizare achizitionate de întreprindere printr-un contract de leasing, concesiune sau alta formula.

Conform abordarii economice, capitalul afacerii este privit atat ca provenienta, respectiv resurse, cat si din punct de vedere al alocarii, adica utilizarii.

In optica financiara se urmareste punerea in evidenta a modului de finantare a afacerilor firmei, resursele de finantare, prezentate in pasiv, fiind grupate in functie de exigibilitatea lor.

Bilantul contabil in doctrina internationala

In cadrul standardului international IAS 1 "Prezentarea situatiilor financiare" sunt precizate obiectivele, aria de aplicabilitate si scopul situatiilor financiare. De asemenea, apar precizari referitoare la persoanele carora le revine responsabilitatea intocmirii si prezentarii situatiilor financiare (consiliul de administratie), componentele situatiilor financiare, considerente generale cu privire la principiile, politicile si conceptele contabile ce trebuie avute in vedere.

Modelul de prezentare a bilantului contabil in tara noastra

Forma de bilant utilizata in prezent in tara noastra este bilantul lista, cu ordonarea activelor in functie de lichiditatea crescatoare, de la imobilizari catre disponibilitatile banesti, iar a pasivelor in functie de exigibilitate.

Bilantul contabil trebuie sa prezinte cel putin posturile enumerate in formatul de bilant prezentat in Ordinul nr. 94/2001. Exceptie fac agentii economici care indeplinesc conditiile prezentate in Ordinul 306/2002, care pot tine o contabilitate simplificata.

Fiecare element obligatoriu prezentat in situatiile financiare ale unei intreprinderi poate fi prezentat mai detaliat decat se cere in formatul adoptat, daca aceasta detaliere concura la prezentarea unei informatii mai elocvente pentru utilizatorii de informatii. In situatia in care specificul activitatii intreprinderii necesita astfel de dezvoltari, formatul bilantului va respecta ordinea elementelor cerute de formatul obligatoriu, detalierile efectuandu-se numai la pozitiile numerotate cu numere arabe.

Structura bilantului , in special in ceea ce priveste formatul obligatoriu, nu poate fi modificata de la un exercitiu financiar la altul. In cazuri exceptionale se admit derogari de la aceasta regula. Orice derogare trebuie prezentata in notele explicative, impreuna cu motivele care au determinat-o.

II. Indicatorii de echilibru financiar

Situatia neta exprima valoarea activului realizabil la un moment dat. Ea evidentiaza sumele ce vor reveni asociatilor sau actionarilor in caz de lichidare, daca cesiunea elementelor de activ (excluzand non-valorile) asigura lichiditati la un nivel corespunzator valorii nete bilantiere a acestora, si daca nu apar datorii necontabilizate.

Diferenta dintre pasivele pe termen lung si activele imobilizate reprezinta fondul de rulment. In cazul in care pasivele pe termen lung finanteaza nu numai activele imobilizate, dar si o parte din activele circulante avem de a face cu un excedent al pasivelor pe termen lung fata de activele imobilizate care se numeste fond de rulment pozitiv. In caz contrar, cand activele imobilizate nu sunt acoperite integral de pasivele pe termen lung rezulta un deficit, care se numeste fond de rulment negativ.

Nevoia de fond de rulment reprezinta diferenta dintre activele realizabile si datoriile curente (cu scadenta mai mica de 1 an). Factorii care influenteaza nevoia de fond de rulment sunt: tipul de activitate desfasurata, volumul activitatii, caracterul sezonier al activitatii si viteza de rotatie a principalelor elemente bilantiere.

Diferenta dintre fondul de rulment si nevoia de fond de rulment reprezinta trezoreria neta. Ea poate fi definita si ca diferenta intre trezoreria de activ si trezoreria de pasiv.

Diferenta dintre trezoreria neta a anului curent si trezoreria neta a anului precedent se numeste cash- flow.

B. Analiza rezultatelor intreprinderii

Definirea performantei firmei se face diferit in functie de interesele utilizatorilor de informatie contabila si de postulatele si principiile contabile retinute pentru determinarea rezultatului. Astfel, unii utilizatori de informatie contabila sunt interesati mai mult de informatia privind profitul intreprinderii, pe cand altii urmaresc fluxurile (viitoare) de trezorerie.

I. Contul de profit si pierdere

Contul de profit si pierdere (numit si contul de rezultate) este documentul contabil de sinteza care masoara performantele activitatii unei intreprinderi, in cursul unei perioade date. El pune in evidenta fluxurile de valoare care au contribuit la cresterea sau micsorarea bogatiei unei intreprinderi, pentru o anumita durata.

Dupa continutul informational conturile de rezultate se clasifica in:

Cont de rezultate cu prezentarea

cheltuielilor si veniturilor in functie de destinatie, punand in evidenta

rezultatul generat de fiecare tip de activitate desfasurata de întreprindere.

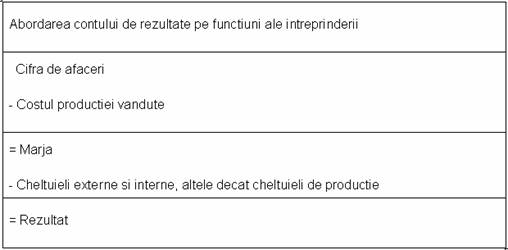

Cont de rezultate cu prezentarea

cheltuielilor si veniturilor in functie de destinatie, punand in evidenta

rezultatul generat de fiecare tip de activitate desfasurata de întreprindere.

Figura .Prezentarea cheltuielilor si veniturilor in functie de destinatie

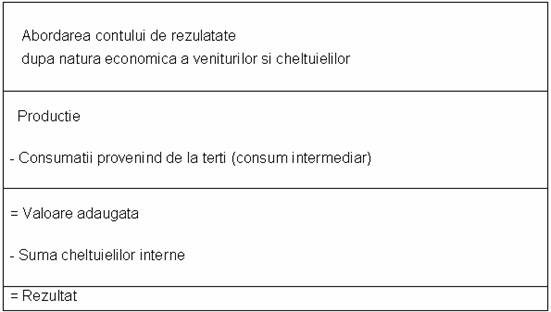

Cont de rezultate structurat dupa natura economica a veniturilor si cheltuielilor, permitand determinarea valorii adaugate la nivelul intreprinderii si furnizarea de informatii necesare conturilor nationale.

Figura .Cont de rezultate structurat dupa natura economica a veniturilor si cheltuielilor

II. Soldurile intermediare de gestiune

Structura contului de profit si pierdere pe cele trei tipuri de activitati (de exploatare, financiara si extraordinara) permite degajarea unor solduri de acumulari banesti potentiale, destinate sa indeplineasca o anumita functie de remunerare a factorilor de productie si de finantare a activitatii viitoare, denumite solduri intermediare de gestiune (SIG). Acestea sunt: marja comerciala, productia exercitiului, valoarea adaugata, EBE, rezultatul exploatarii, rezultatul curent si rezultatul net.

III. Capacitatea de autofinantare

Capacitatea de autofinantare (CAF) reflecta potentialul fianciar, degajat de activitatea rentabila a intreprinderii, la sfarsitul exercitiului financiar, destinat sa remunereze capitalurile proprii si sa finanteze investitiile de expansiune si de mentinere sau reinoire din exercitiile viitoare.

Capacitatea de autofinantare se poate calcula prin doua metode: metoda deductiva si metoda inductiva.

C. Situatia fluxurilor de trezorerie

In ultimii ani s-a simtit nevoia includerii in situatiile financiare a unui document care sa prezinte gradul in care diferitele activitati ale intreprinderii degaja fluxuri de numerar, respectiv excedente sau deficite de numerar. In Romania, situatia fluxurilor de numerar a devenit document obligatoriu de raportare in anul 1999 (Ordinul Ministrului Finantelor Publice nr.403), urmand ca ulterior, prin Ordinul Ministrului Finantelor Publice nr. 94/2001 sa se aduca o serie de clarificari, stabilindu-se si modalitatile de prezentare.

Informatiile privind lichiditatea intreprinderii sunt utile unei game largi de utilizatori, insa dintre toti, actionarii sunt interesati mai mult de informatiile privind fluxurile de incasari viitoare decat de profitul contabil prezent, adica de capacitatea intreprinderii de a plati dividende. Profitul prezentat la sfarsitul anului nu coincide, de cele mai multe ori, cu soldul disponibilitatilor banesti, la acelasi sfarsit de an.

Situatia fluxurilor de trezorerie furnizeaza informatii utile despre capacitatea intreprinderilor de a genera numerar si echivalente de numerar si utilizarea corespunzatoare a fluxurilor de numerar. Lichiditatile includ numerarul din casierie si conturile in lei si in devize. Echivalentele de lichiditati reprezinta plasamente pe termen scurt (cu scadenta sub 3 luni), foarte lichide si usor de convertit in lichiditati, a caror, a caror valoare nu risca sa se modifice de o maniera semnificative.

D. Situatia modificarii capitalurilor proprii

Situatia modificarii capitalurilor proprii prezinta, detaliat, toate variatiile pe care activul net (capitalurile proprii) le-a suferit intre momentul de inceput si cel de sfarsit al exercitiului finaniciar. Pe baza acestui document poate fi analizata capacitatea de mentinere a capitalului, precum si profitul general sau pierderea generala a intreprinderii.

Conceptul de mentinere a capitalului poate fi privit din doua puncte de vedere:

Mentinerea capitalului financiar. Conform acestui concept, profitul se obtine doar daca valoarea financiara (sau monetara) a activelor nete la sfarsitul perioadei este mai mare decat valoarea financiara (sau monetara) a activelor nete la inceputul perioadei, dupa excluderea oricaror distribuiri catre proprietari si a oricaror contributii din partea proprietarilor in timpul perioadei analizate. Mentinerea capialului financiar poate fi evaluata atat in unitati monetare nominale, cat si in unitati de putere constanta de cumparare.

Mentinerea capitalului fizic. Conform acestui concept, profitul se obtine doar atunci cand capacitatea fizica productiva (sau capacitatea de exploatare) a intreprinderiila sfarsitul perioadei depaseste capacitatea fizica productiva de la inceputul perioadei, dupa ce s-a exclus orice distribuire catre proprietari si orice contributie din partea proprietarilor in timpul perioadei analizate.

CUPRINS

A. Analiza echilibrului financiar

Abordari contemporane privind bilantul contabil

Bilantul contabil in doctrina internationala

Modelul de prezentare a bilantului contabil in tara noastra

II. Indicatorii de echilibru financiar

B. Analiza rezultatelor intreprinderii

I. Contul de profit si pierdere

II. Soldurile intermediare de gestiune

III. Capacitatea de autofinantare

C. Situatia fluxurilor de trezorerie

D. Situatia modificarii capitalurilor proprii

Figura 1.Prezentarea cheltuielilor si veniturilor in functie de destinatie

Figura 2.Cont de rezultate structurat dupa natura economica a veniturilor si cheltuielilor

A

Analiza financiara, 1

C

contabilitatea, 1

Contul de profit si pierdere, 3

P

pasivele, 2

|