CARACTERISTICILE RATINGULUI

1 Utilitatea teoretica a agentiilor de notare

Desi ratingul s-a afirmat relativ recent, literatura de specialitate retine doua functii care caracterizeaza agentiile de rating:

w supravegherea intereselor financiare externe ale intreprinderilor nationale si ale statelor, punand la dispozitie, prin procesul de notare, informatii pertinente si cu valoare de intelegere internationala.

w Alternativa la serviciile clasice de evaluare financiara si analiza oferita de banci.

Teoria de mandat este consacrata analizei fenomenelor de delegare de atributiuni precum si a efectelor care survin.

Acest curent de analiza distinge in mod obisnuit doi actori esentiali:

w principalul cel care incredinteaza gestionarea intereselor sale altuia (de exemplu, un individ incredinteaza economiile sale unui fond de investitii),

w agentul, numit si mandatar care se obliga sa gestioneze interesele primului.

Luarea in considerare a unei functii obiectiv, specifica mandatarului, induce posibilitatea aparitiei de conflicte intre agent si principal.

In contextul asimetriei de informatii, in care agentul este mai bine informat decat principalul, acesta din urma va fi constrans sa-si abandoneze obiectivele in favoarea unor solutii partiale si incomplete.

Relatiile dintre actionarii si creditorii unei intreprinderi sunt de natura duala: cooperativa si conflictuala. Cooperativa intrucat remunerarea depinde direct de efortul comun, si conflictuala pentru ca fiecare va dori o parte mai mare din profit, insa nu proportionala cu riscul asumat.

Astfel, prima preocupare a agentiei de rating este aceea de a estima, la un nivel cat mai corect riscul, pornind de la analiza informatiilor interne ale intreprinderii.

Pentru a evalua cat mai exact riscul investitorilor, agentia de notare, realizeaza o previziune a riscului in timp, aparand astfel nu numai o 'fotografie' la momentul t, ci intreg 'filmul' derularii investitiei.

Merton exprima posibilitatea masurarii utilitatii monetare pe care o prezinta notarea pentru un intermediar financiar1

Se presupune ca ipotezele necesare in aplicarea modelului Black and Scholes se verifica:

w tranzactionarea titlurilor se face in timp continuu,

w valoarea intreprinderii este independenta de structura sa de finantare,

w exista un activ fara risc, cu o rata de dobanda r, constanta in timp,

w valoarea V, a intreprinderii urmeaza un proces stohastic de tipul:

V = αVdt + τ2Vdz, unde:

= rata de rentabilitate anticipata instantanee a firmei pe unitate de timp dt

= varianta instantanee pe unitate de timp a rentabilitatii

dz = proces Gauss-Wiener

pentru titlul de creanta considerat, nu se plateste periodic cupon. Respectand ipotezele, valoarea creantei la momentul t se scrie :

F ( v , τ ) = Re rτ

d = ( R rτ )/ V

h1 = - [( 1 / 2 ) τ2 δ log( d )] / τ

h2 = - [( 1 / 2 ) τ2 δ + log( d )] / τ δ, unde:

φ(x) = functia de repartitie a legii normale;

R = valoarea de rambursare a titlului;

T = data rambursaiii titlului, iar T-t

Aprecierea riscului intreprinderii se face prin estimarea parametrului τ.

Functia agentiei de rating este sa furnizeze o apreciere fiabila a riscului emitentului (fie τA aceasta apreciere).

![]() Merton R., The theory of rational option pricing ~ Journal of Economics and

Merton R., The theory of rational option pricing ~ Journal of Economics and

Management

Science (1973)

2 Merton R. , On ihe pricing of corporale debt: ihe risk structure

ofinterest rates - Journal

ofFinance(1974)

O alta apreciere este facuta si de catre un intermediar financiar care apreciaza riscul emitentului cu τI.

Vom nota cu dτ ecartul dintre estimarea agentiei si cea a investitorului.

Impactul modificarii riscului asupra valorii titlului pentru intermediarul considerat, se scrie:

dF/ dτ = Re-rτ

Aceasta este expresia utilitatii monetare a operatiunii de rating pentru intermediarul financiar.

Totusi, masurarea riscului τ ramane destul de greoaie si imprecisa, chiar daca agentia de rating recurge la relatia de mai sus.

O alta abordare asupra ratingului priveste agentia de notare ca intermediar financiar, ale carui servicii se substituie analizelor facute de banca. Astfel societatea de rating se prezinta ca o grupare de departamente de analiza financiara pentru potentialii investitori.

La baza acestei abordari stau articolele Credibilitatea informatiei si teoria intermedierii financiare' (Thakor si RamaKrishnan, 1984) si Riscul moral si partajarea informatiei: modelarea agentiilor de colectare a informatiilor financiare' (Milion si ThaKor, 1985)1.

Primul articol pune accent pe avantajele diversificarii riscurilor, iar cel de-al doilea abordeaza problematica partajarii informatiilor intre departamentele agentiei de rating.

Regruparea si autonomizarea serviciilor de analiza financiara sub forma agentiilor de rating ridica insa, importante probleme privind credibilitatea. Cum poate piata sa fie sigura de fiabilitatea informatiilor pe care le furnizeaza societatile de notare?

Apare necesitatea delegarii din punct de vedere al pietei financiare a productiei' de informatii unor agentii de specialitate.

![]() Milion

M.H. and Thakor A. V. Moral hazard and Information sharing, Journal of Finance

(1985)

Milion

M.H. and Thakor A. V. Moral hazard and Information sharing, Journal of Finance

(1985)

Pe de alta parte, aceasta apropiere a agentiei de rating de statutul de intermediar financiar, in defavoarea bancii limiteaza independenta manifestata de marile societati de notare.

Totusi, ideea de a privi agentia de rating ca pe un intermediar, isi face din ce in ce mai mult loc in randurile specialistilor si ale publicului.

2 Metodologia si etapele procesului de notare

Metodologia de notare este determinata la nivelul fiecarei agentii de rating de Comitetul de notare.

Fara a fi un proces stereotip, metoda de notare este stabilita de asa maniera incat pietele financiare sa o recunoasca drept pertinenta.

Prin functia sa de anticipare ratingul are o componenta subiectiva. Rolul analistilor este centrat pe cuantificarea cat mai multor situatii de risc si testarea lor prin scenarii.

Moody's, de exemplu, a dezvoltat circa 60 de metodologii de notare adaptate diverselor sectoare de activitate. Numarul lor este dictat de cerintele pietei.

Daca acum doua decenii cand se facea referire la rating ne gandeam doar la obligatiuni si la riscul de tara, astazi marile agentii evalueaza produse derivate, operatiuni structurate , comunitati locale, banci, companii de asigurari si intreprinderi.

Gasirea numitorului comun pentru activitati atat de diferite reprezinta obiectivul notarii, si anume stabilirea unei opinii cat mai exacte si mai coerente asupra calitatii unei creante analizate.

In urma analizei comparative, putem construi o schema generala a procesului de notare care se aplica in analiza actorilor ce desfasoara operatiuni de colectare de fonduri de pe pietele financiare si monetare.

Analiza incepe prin evaluarea contextului suveran in care isi desfasoara activitatea entitatea care face obiectul ratingului. Aceasta faza urmeaza sa raspunda la doua cerinte majore:

Trebuie stabilit asa-numitul plafon suveran care da limita

maxima a notei care poate fi acordata,

Trebuie inteleasa

masura in care caracteristicile economice,

financiare, sociale, culturale si juridice pot modifica profilul de

risc al entitatii notate.

Primul contact stabilit intre emitent si agentia de rating este cel mai important deoarece in cele mai multe cazuri sunt comunicate informatii confidentiale care nu tin de domeniul public.

Evaluarea riscului este globala iar Comitetul de notare al agentiei are o geometrie variabila' in sensul includerii pe langa analisti confirmati si a unor experti din domenii specifice zonei in care se efectueaza ratingul.

Inca din faza preliminara a notarii agentia de rating se preocupa de optimizarea evaluarii in cadrul echipei de analiza.

Astfel, este verificata pertinenta cererii de rating si se stabilesc de comun acord cu entitatea notata termenii in care se va realiza atribuirea notei. Aspectele mai importante acoperite sunt urmatoarele: obligatia de confidentialitate a agentiei de rating, dreptul emitentului de accepta sau nu nota atribuita in urma analizei, obligatia emitentului de a pune la dispozitia agentiei de rating informatiile solicitate pentru evaluarea initiala, dar si pentru monitorizarile ulterioare.

Constituirea echipei de analisti presupune, de obicei, doi membri, numarul acestora putand varia in functie de caracteristicile specifice ale fiecarei operatiuni de notare. Membrii echipei sunt alesi pe baza expertizei solicitata de respectiva notare.

Emitentilor le este transmisa, de catre agentiile de rating, o lista ce cuprinde informatiile necesare procesului de notare si cadrul general in care se vor desfasura discutiile.

Agentia de rating intocmeste o sursa secundara de informatii ce include si propriul departament de cercetare.

Ratingul implica aprecierea unor factori calitativi ce influenteaza profiturile viitoare ale firmei. Aceasta necesita derularea unor discutii ample cu echipa de manageri ce au ca subiect planurile viitoare, perspectivele imediate, cota de piata detinuta si politica de finantare.

Vizitarea firmelor permite intelegerea proceselor de productie, evaluarea calitatii resurselor umane, totodata facilitand perceperea variabilelor cheie ce influenteaza nivelul, calitatea si costul de realizare al productiei.

Dupa terminarea analizei, rezultatele sunt discutate in detaliu de un comitet intern format din analisti cu experienta (senior analysts) ai agentiei de rating care identifica toti factori ce greveaza asupra notei. In acest stadiu se discuta potentiala nota ce va putea fi acordata.

Propunerea ratingului este prezentata Comitetului de notare ce definitiveaza calificativul, cu evidentierea clara a motivatilor ce au determinat acordarea notei respective.

Nota atribuita impreuna cu elementele cheie ce au dus la obtinerea acesteia sunt comunicate echipei manageriale a emitentului pentru acceptare. Ratingurile ce nu sunt acceptate pot fi ori abandonate, ori revizuite, nefiind facute publice, mentinandu-se in continuare obligatia de confidentialitate.

In cazul in care ratingul acordat nu este acceptat de catre emitent, exista posibilitatea ca acesta sa ceara revizuirea notei. Conditia ca aceasta revizuire sa poata avea loc este ca emitentul sa aduca informatii noi referitoare la factorii ce au fost analizati in evaluare. Aceste date noi sunt prezentate direct comitetului de rating si, daca au o fundamentare reala, comitetul poate revizui nota initiala.

Experienta a demonstrat insa ca revizuirile de nota sunt practic inexistente in realitate. Motivatia este legata de credibilitatea operatiunii de rating.

Odata ce ratingul a fost stabilit agentia are obligatia contractuala a agentiei de a monitoriza permanent ratingurile acceptate.

Ratingurile sunt revizuite in mod normal anual, cu exceptia cazurilor speciale ce pot necesita o revizuire anticipata. Intr-o revizuire ce are ca obiectiv supravegherea, ratingul initial poate fi pastrat sau modificat (in sensul acordarii unei noi note inferioare sau superioare celei initiale).

3 Scalele de notare utilizate de principalele agentii de rating

Prin notele acordate, marile agentii urmaresc atingerea a doua obiective majore:

w Sa realizeze o delimitare clara intre titlurile cu risc redus si cele speculative

w Sa marcheze o corespondenta intre scalele pe termen scurt si cele pe termen lung

Pentru notarea pe termen lung agentiile au scale cu douazeci de pozitii. Standard and Poor's, de exemplu, isi etaleaza notele de la AAA, cea mai buna , la D.

Categoriile de note acordate de agentiile de rating pot fi grupate in trei categorii:

w Nota de referinta, care informeaza investitorii despre capacitatea intrinseca a unei societati de a face fata la timp a tuturor obligatiilor financiare.

w

Nota de emisiune, vizeaza imprumuturile pe termen scurt si lung si se

refera la datoria de primul rang si la cea subordonata. Aceasta

nota tine seama de capacitatea de plata la termen a principalului si a

dobanzilor aferente.

w Nota la creditele bancare ia in calcul si caracteristicile imprumutului notat: garantii si ipoteci. Spre deosebire de nota de referinta este masurata si probabilitatea de pierdere a investitorului pe langa riscul de neplata la scadenta.

3.1 Notele Moody's

Aaa: obligatiunile care au atasata aceasta nota, au calitatea cea mai buna. Riscul asumat de investitor este cel mai redus, aceste titluri se mai numesc si gilt-edged.

Acoperirea in cel mai mare grad a riscului permite protejarea capitalului investit, precum si plata la termen a dobanzilor.

Aa: obligatiunile notate cu Aa sunt considerate de inalta calitate (se poate observa deja diferenta de nuanta intre Aaa-cea mai inalta calitate si Aa-inalta calitate, dar cele doua clase de note fac parte din ceea ce este cunoscut sub denumirea de titluri high-grade) fiind caracterizate de urmatoarele elemente:

w marja de acoperire a riscurilor nu este atat de mare ca in cazul obligatiunilor Aaa;

w

factorii de

influenta variaza intr-o masura mai mare decat in cazul

precedent;

w

se manifesta

anumite influente care, pe termen lung, pot face ca

nivelul de risc asumat sa creasca.

A: obligatiunile notate cu A prezinta o serie de aspecte atractive pentru investitori si sunt considerate ca facand tranzitia spre titlurile de calitate medie. Se diferentiaza de notele anterioare prin existenta unor factori care pot avea o potentiala influenta, in sensul cresterii riscului.

Baa: sunt obligatiuni de calitate medie. Plata dobanzilor si protejarea capitalului par a fi satisfacatoare, insa apare posibilitatea de deteriorare a situatiei pe termen lung, intrucat acestor titluri le lipsesc caracteristici investitionale foarte pronuntate si prezinta chiar caracteristici speculative.

Ba: titlurile purtand aceasta nota sunt calificate ca prezentand factori speculativi; evolutia pe termen lung poate fi considerata incerta; in multe cazuri protectia referitoare la plata dobanzilor si a principalului este foarte moderata atat in cazul unei evolutii favorabile a economiei cat si in cazul uneia nefavorabile.

B: obligatiunile calificate cu B se caracterizeaza prin faptul ca factorii propice unei investitii lipsesc. Asfel, nu este sigura plata dobanzilor pe termen lung si apar incertitudini cu privire la capacitatea debitorului de a-si respecta obligatiile.

Caa: sunt titluri de o calitate mediocra, existand posibilitatea aparitiei riscului de neplata a dobanzilor si chiar de pierdere a capitalului investit.

Ca: obligatiunile notate cu Ca sunt deja titluri cu un mare grad speculativ.

C: titlurile calificate cu C reprezinta categoria cu cea mai mica nota, investitorii avand o mare probabilitate de pierdere, daca vor cumpara aceste obligatiuni.

Notele cuprinse intre 'Aa' si 'B' pot

fi mai departe divizate in

subcategorii numerice pentru afisarea analizei (1, 2,3).

Pentru creantele pe termen scurt, Moody's acorda urmatoarele note:

Prime-1: emitentii care primesc aceasta nota, au o capacitate mare de rambursare a datoriilor, relevata de caracteristicile urmatoare:

►pozitia dominanta pe piata unui produs sau serviciu;

► o rata mare a rentabilitatii;

►grad inalt de capitalizare;

►marje mari de profit;

►asigurarea de lichiditati suficiente si diversificate.

Prime-2: fata de situatia anterioara, emitentii prezinta anumite

variatii ale unora din factorii enumerati si unele probleme in ceea ce

priveste lichiditatea.

Prime-3: in acest caz, emitentul are o capacitate de a-si rambursa

obligatiile calificata drept satisfacatoare. Influenta factorilor externi

este mult mai pregnanta; in acelasi timp autofinantarea intreprinderii

nu se situeaza la nivelul dorit, dar

exista surse de lichiditate

alternative.

3.2 Scala Standard and Poor's

Agentia Standard and Poor's isi detaliaza notarea in functie de termenul creantelor negociabile - pe termen scurt si pe termen lung.

Pentru creantele cu durata sub un an, notele se prezinta astfel:

A-1: este nota cea mai buna si semnifica siguranta platii la scadenta. Creantele cele mai sigure primesc un bonus '+'.

A-2: se acorda pentru creantele cu un grad de siguranta satisfacator in ceea ce priveste plata la scadenta,

A-3: capacitatea de plata la scadenta este acceptabila, insa exista un grad mai mare de absorbtie a fenomenelor negative de piata.

B: se remarca un anumit caracter speculativ in ceea ce priveste plata la scadenta.

C: creante a caror plata la scadenta este indoielnica.

D: creante cu risc de neplata a dobanzilor si chiar de pierdere a capitalului investit, risc asociat cu o eventuala plata dupa scadenta.

In ceea ce priveste creantele negociabile cu o durata de peste un an, scara de notare se desfasoara de la 'AAA' (cea mai buna nota) pana la 'D (cel mai slab calificativ).

AAA: cea mai mare nota acordata de Standard & Poor's creantelor cu rambursare sigura la scadenta si fara renegocieri de termene privind plata dobanzilor.

AA: capacitatea de plata a dobanzilor si de rambursare a imprumutului este foarte puternica, fara a diferi de situatia anterioara decat nivelul nuantelor.

A: capacitate mare de plata a dobanzilor si a imprumutului, insotita de o anumita sensibilitate in raport de conditiile pietei.

BBB: titlurile avand aceasta nota se caracterizeaza printr-o capacitate adecvata de plata a dobanzilor si a imprumutului, incertitudinea referindu-se la eventualele schimbari ale factorilor de mediu, schimbari ce ar putea eventual diminua capacitatea de plata.

BB, B, CCC, CC sunt creante cu un caracter predominant speculativ (BB indica cel mai scazut grad speculativ, iar CC cel mai inalt), atat in ceea ce priveste dobanda cat si imprumutul.

C: aceasta nota se refera la cazurile in care exista o cerere de intrare in faliment, dar se onoreaza totusi in continuare serviciul datoriei.

D: titurile notate cu 'D' sunt deja in incetare de plati, iar plata dobanzilor si/sau a principalului nu se mai onoreaza la termenele stabilite.

Ratingurile Standard & Poor's pot fi mai departe nuantate de '+' si '-' intre notele 'AA' si 'CCC'.

Scala de notare complet desfasurata este urmatoarea: AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB, BBB-, BB+, BB, BB-, B+, B, B-, CCC+, CCC, CCC-, CC, C, D.

Notele acordate de catre Standard and Poor's sunt insotite si de o apreciere privind tendintele probabile in evolutia titlurilor pe perioade intre unu si trei ani. Aprecierile sunt facute in termeni ca: 'stabil', 'pozitiv', 'negativ'.

Sintetizand, putem decela doua tipuri de note acordate de Standard and Poor's:

w note 'de investitie' (investment-grade);

w note 'speculative' (speculative-grade).

Pentru o mai buna intelegere a notarii, si avand in vedere necesitatea corespondentei intre note pentru creante cu scadente diferite, agentia Standard and Poor's face urmatoarele corelatii:

Tabel nr. 2

Corespondenta notelor pe scala Standard and Poor's

|

NOTE DE INVESTITII |

NOTE SPECULATIVE |

|

|

|

|

A-1 + AAA AA+ AA AA- |

B BB+ BB BB- |

|

A-1 A+ A |

C B+ B B- CCC+ CCC CCC- CC C |

|

BBB+

A-3 BBB BB- |

C D |

Sursa: 'La notation financiere - une nouvelle approche du risque'- D. Karyotis, p.30,1995

3.3 Notele acordate de FitchIBCA

Cea de-a treia mare agentie de rating Fitch IBCA are o scala de notare asemanatoare cu cea de la Standard and Poor's diferenta fiind aceea ca, pe termen scurt, notele B si C corespund unor titluri speculative.

Scala pe temen scurt cuprinde patru categorii de note (de la EN 1 la EN 4), nuantate cu '+' pentru a marca o calitate sporita.

EN 1: capacitate exceptionala de plata la scadenta a dobanzilor si a imprumutului.

EN 2: capacitate de plata sigura la scadenta a tuturor obligatilor.

EN 3: aptitudine de plata satisfacatoare.

EN 4: incertitudine in onorarea obligatiilor la scadenta.

Notele pentru titlurile la termen de peste un an pornesc de la AAA (cel mai bun titlu) pana la D (titlul cu cea mai mare incertitudine).

AAA: creante calificate ca exceptionale din punct de vedere al sigurantei acestora. Emitentul are o pozitie dominanta pe piata si un grad redus de sensibilitate la variatiile ambientale bruste. Situatia financiara si lichiditatea sunt exceptionale emitentul avand acces privilegiat la surse de finantare.

AA: creante cu un grad foarte inalt de garantare in ceea ce priveste plata dobanzilor si a principalului la data stabilita prin contract. Emitentul prezinta un nivel inalt al indicatorilor sai de performanta, reunind majoritatea elementelor specifice creantelor notate cu AAA.

A: aceasta nota marcheaza un inalt grad de garantare, insa si o anumita sensibilitate la evolutii conjuncturale.

BBB: capacitatea de plata a imprumutului si a dobanzilor la scadenta este satisfacatoare. Situatia financiara a emitentului poate fi afectata intr-o masura importanta de evolutii neprevazute ale factorilor economici, sociali si ambientali.

BB: zona de incertitudine si risc crescator in timp pana la scadenta, antrenata de situatia financiara fragila a emitentului, conjugata cu un grad mare de absorbtie a factorilor negativi externi ai intreprinderii.

B: marcheaza un grad mare de risc pentru titluri emise de societati caracterizate de o situatie financiara slaba si grad inalt de indatorare.

CCC, CC, C: reprezinta o probabilitate crescuta de pierdere.

D: in acceptiunea Fitch IBCA constituie un risc foarte mare de neplata.

Ca si ratingurile Standard & Poor's, cele ale firmei Fitch IBCA pot fi mai departe nuantate de '+' si '-'.

4 Impactul modificarii ratingului asupra produselor pietelor financiare

Schimbarea notei are o influenta importanta asupra costului creditului desi piata anticipeaza adesea noua realitate, limitand efectul anuntului.

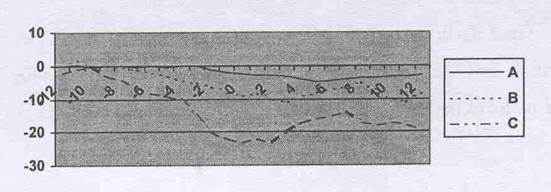

Graficele urmatoare arata evolutia modificarii ratingului asupra calitatii creditului.

Grafic nr.6

Impactul degradarii ratingulul

Nota: Variatia randamentului in functie de numarul de luni inainte si dupa anuntul intentiei de sdhimbare a ratingului

A notarea este investment grade

B notarea trece in speculative grade

C notarea ramane speculative grade

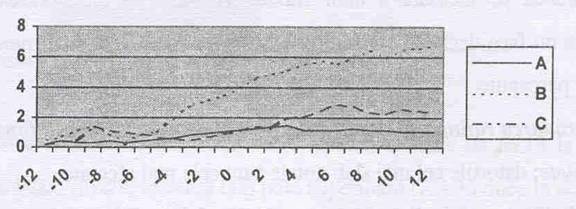

Grafic nr.7

Impactul ameliorarii notei

Nota: Variatia randamentului in functie de numarul de luni inainte si dupa anuntul intentiei de schimbare a ratingului

A - notarea este 'investment grade'

B - notarea trece in 'speculative grade'

C - notarea ramane 'speculative grade'

Dupa cum se observa din figurile de mai sus, putem formula mai multe concluzii:

► degradarea notei are un impact mai mare decat ameliorarea sa. Investitorii isi vand rapid activele 'degradate', exagerand efectele anuntului;

► ameliorarea notei nu declanseaza imediat cumpararea activului respectiv;

► impactul asupra reducerii ratingului se face simtit de o maniera semnificativa inainte de anuntul propriu-zis (circa 50% din miscarea totala). Fenomenul este o consecinta a practicii de supraveghere insuficienta din partea organismului de notare.

► activele cel mai bine notate sunt cel mai putin afectate de schimbare, deoarece investitorul nu isi modifica in mod esential parerea despre calitatea lor.

Trebuie reamintit in acest context ca o obligatiune reprezinta promisiunea de incasare a unor fluxuri viitoare, iar ameliorarea calitati acesteia nu face decat sa confirme ca fluxurile au o sansa mai mare de a fi efectiv percepute.

►degradarea ratingului implica riscul real de a nu se incasa fondurile la maturitate, datoriile cel mai slab notate sunt cele mai afectate;

► volatilitatea titlurilor 'investment grade' se datoreaza variatiilor marjei creditului. Pentru titlurile 'speculative grade' volatilitatea este corelata cu incapacitatea de plata potentiala a debitorului.

Orice schimbare in rating afecteaza valoarea spread-ului si deci valoarea portofoliului. Banca anticipeaza statistic evolutia titlurilor, utilizand matricile de tranzitie.

Un studiu complex asupra acestei probleme a fost realizat in 1995 de Crabe.

Se analizeaza evolutia spread-ului unui portofoliu compus din titluri AA pe trei ani cu un spread initial de 15 puncte de baza.

Tabel nr. 3

Marjele de notare

|

Rating |

Marje |

|

AAA | |

|

AA | |

|

A | |

|

BBB | |

|

B | |

|

CCC | |

|

Necotate |

Sursa: Leland E. Crabe 'Journal of Fixed Income', 1995

Daca nota scade de la AA la A, spread-ul trece de la 15 la 20 de puncte de baza. Invers, trecerea la o nota superioara (AAA) duce la scaderea spred-ului la 10 puncte de baza. Cu ajutorul matricii de tranzitie, se studiaza compozitia noului portofoliu si impactul marcarii la piata asupra remunerarii riscului.

Tabel nr. 4

Rata medie de tranzitie pe un an (%)

|

|

AAA |

A A |

A |

BBB |

BB |

B |

CCC |

|

AAA | |||||||

|

AA | |||||||

|

A | |||||||

|

BBB | |||||||

|

BB | |||||||

|

B | |||||||

|

CCC |

Sursa: Standard & Poor's, 1997

Nota: totalul orizontal nu este 100 intrucat trebuie adaugat procentul titlurilor care devin D si al celor necotate.

= nota finala

= nota initiala

Remarcam ca 0,63% din portofoliul initial, investit la 15 puncte de

baza devine AAA dupa 1 an cu doua consecinte diferite:

marcajul la piata este: 100 x 0,633/100 x (15 - 10) x 2,65/100 = 0,0835 puncte de baza. Cifra 2,65 corespunde valorii actualizate a unui punct de baza dupa 3 ani. Sensibilitatea se refera la 3 ani deoarece in momentul calcului durata de viata reziduala este de 2 ani. Variatia de 0,0835 puncte de baza este evolutia valorii marcajului la piata a 0,63% titluri AA care se transforma in AAA.

► in afara de evolutia marcajului, se tine seama si de noua remunerare datorata schimbarii de rating (titlul AAA are un spread de 10 puncte de baza): 100 x 10/100 x 0,63/100 = 0,063 puncte de baza. Acelasi algoritm se repeta pentru titlurile AA, care devin A dupa un an, pentru titlurile A care se transforma in BBB, etc.

Tabelul de mai jos rezuma calculul spread-ului final al portofoliului dupa un an.

|

Spread initial |

Rating |

Portofoliul final |

Impactul valoriza r ii |

Noul spread |

|

|

AAA AA A BBB BB B CCC Necotate Total |

|

Tabel nr.5

Dupa 1 an, remunerarea teoretica a portofoliului trece de la 15 la 15,8 puncte de baza, reflectand degradarea calitatii activelor componente. Criticile aduse abordarii lui Crabe pot fi sintetizate astfel:

w situatia economica existenta in perioada care a servit la determinarea tranzitiilor nu mai este aceeasi. Statisticile furnizate de matricele de tranzitie reprezinta doar unul din parametrii ceruti in analiza;

w

in

perioada primului an este posibila modificarea randamentului

creditului, mai ales pentru investitiile pe termen lung;

w

doua

titluri cu acelasi rating nu au marje egale daca sunt emise

de entitati din sectoare economice diferite.

Desi metoda lui Crabe are numeroase limite, ea permite estimarea evolutiei valorii portofoliului in functie de variatia notelor titlurilor care il compun.

Modelul poate fi aplicat si la un portofoliu eterogen daca se cunosc coeficientii de corelatie. Considerand doua active: 1 si 2, atunci probabilitatea pu ca ambele sa sufere concomitent reduceri brutale de rating se poate scrie:

p12 = p1 x p2 + ρ√p1(1-p1)p2(1-p2)

p1 = probabilitatea de degradare a notei activului 1

p2 = probabilitatea de degradare a notei activului 2

p = coeficientul de corelatie dintre active

Pentru aplicarea modelului se retin procentele unice de corelatie pentru toate perechile de titluri din portofoliu. Corelatia pentru toate perechile de titluri din portofoliu se estimeaza la 30%, desi dupa unele pareri marja ar varia intr-un interval cuprins intre 20% si 35%.

Simplitatea metodei are inconvenientul major ca nu da informatii detaliate despre riscurile dintr-un sector sau altul.

Notarea produselor pietelor financiare internationale are pe langa indicarea nivelului de volatilitate al acestora si rolul de anticipare al tendintelor.

Informatiile confidentiale furnizate agentiilor de rating permit acestora sa clasifice cat mai corect riscurile asociate creantelor. Agentiile clasifica ratingurile dupa termene si tipul notelor acordate : de investitii si speculative.

Evaluarea calitatii titlurilor emise pe pietele financiare se face prin compararea cu datele istorice continute in matricele de tranzitie care permit si orientari in stabilirea spread-ului tinand seama de prima de risc.

5 Credibilitatea sistemelor de notare

Credibilitatea agentilor este legata de calitatea informatiilor difuzate pe pietele financiare in directia investitorilor si a imprumuturilor.

In anii 70 agentiile de rating au traversat o perioada dificila. In Statele Unite din ce in ce mai multi investitori, emitenti si chiar oameni politici se aratau critici la adresa lor.

Agentiile de rating s-au confrutat cu spectrul pierderii independentei deoarece multe intreprinderi si colectivitati locale priveau scaderile notelor ca efect al subiectivismului in evaluare.

Criza financiara cunoscuta de orasul New York la inceputul anului 1970 a pus agentiile de notare int-o lumina nefavorabila.

Standard and Poors care suspendase nota ultimului imprumut obligatar al orasului a fost acuzata public ca a contribuit la amplificarea crizei.

Moodys in incercarea de a se demarca de concurenta sa a mentinut nota de investitie A.

Emitentul nu si-a respectat obligatiile iar investitorii au invinuit

Moodys de incompetenta.

In 1986 Australia a interzis orice contact cu agentiile Moodys in urma pierderii notei de Aaa.

Ca urmare a altor situatii controversate agentiile de rating au fost acuzate ca reactioneaza prea lent la evolutiile negative ale emitentilor si aceasta pentru ca le sunt clienti. Exemplele cele mai relevate sunt cele doua intreprinderi americane WT Grand si Penn Central care si-au depus bilantul desi erau bine notate.

Valul de restructurari a intreprinderilor in anii 80 au pus in evidenta slabiciunile notarii creantelor obligatare1.

Unele dintre creante au fost recunoscute public de catre agentii, insa cea mai mare parte a investitorilor nu au tinut seama de aceasta.

Explicatiile analistilor agentiilor de notare s-au centrat pe faptul ca ratingul obligatiunilor nu reflecta sensibilitatea de degradare rapida a mediului finaciar si operational al intreprinderilor2 datorita insuficientei garantiilor contractuale.

In plus riscul creste imediat in urma fuziunilor sau absorbtiilor ulterioare emisiunilor iar profilul de risc se modifica.

![]()

LeftWich

Raimbourg P., Les agences de notation these de doctorat

In pofida diverselor explicatii si proteste ale agentiilor de notare, detractorii1 acestora sustin ca pierderile se datoreaza carentelor de metotologie.

Ca urmare a suspiciunii de practici contrare liberei concurente in S.U.A. divizia antitrust a guvernului investigheaza fenomenul de notare salbatica.

Agentiile sunt banuite ca urmaresc cresterea cotelor de piata si fac presiuni asupra intreprinderilor.

Nimeni nu solicita acest tip de ratig. Cu toate acestea el nu este interzis in Statele Unite ca urmare a dreptului la informare garantat de Constitutie.

Analiza credibilitatii agentiilor de ratig are o dimensiune comerciala. Preocupate de sporirea profitului exista banuiala ca unele agentii au redus din exigente in vederea atragerii de noi clienti.

De exemplu, Standard and Poors a castigat parti de piata in 1993 in urma modificarii metotologiei de evaluare a riscurilor rezultate din titlurizare. Timpul a demonstrat ca prin aceasta nu s-au produs falimente, asa incat nu putem afirma ca, credibilitatea agentiei a fost pusa in cauza.

Consideram ca prin agentiile de rating tentatia abaterii de la o anumita etica profesionala2 este permanent prezenta.

Este posibil sa se ofere o nota mai buna in schimbul unui onorariu mai ridicat, sau sa se ameninte ca ratigul nesolicitat va avea ca rezultat o nota inferioara decat cea acordata in situatia in care ar fi fost solicitat.

Nu sunt cunoscute astfel de exemple de comportament din partea agentiilor de rating, datorita faptului ca principala lor preocupare este de a-si imbunatati reputatia pe termen lung. Eforturile de comunicare in directia institutiilor, a pietelor financiare si a publicului sunt din ce in ce mai sustinute, intrucat cel mai important capital al agentiilor de notare este credibilitatea.

![]()

Cel mai mare adversar al activitatii de notare a fost banca Drexel Burnham Lambert. Aceasta a reprezentat vectorul operatiunilor cu junk bonds in anii 90 pe pietele financiare internationale. In 1994 datorita operatiunilor cu inalt grand speculativ Drexel a suferit pierderi importante si ulterior a intrat in stare de faliment. Refuzul FED de a sprijini a alimentat unele speculatii legate de marea influenta pe care ar avea-o agentiile de notare asupra societatii americane.

conform teoriei hazardului moral

Cu toate criticile aduse, informatiile continute in nota acordata ii ajuta pe investitori sa se orienteze intr-un mediu de multe ori necunoscut mai ales cel extern - oferind o imagine cat mai apropiata de realitate a riscului potential pe care acestia si-l asuma.

Nevoia unui etalon international sta la baza expansiunii agentiilor de rating, iar activitatea de notare se subordoneaza dorintei de informare corecte si libera de orice ingerinta al emitentilor sau a altor actori ai pietelor financiare.

Lipsa unei incadrari reglementare a agentiilor de rating raspunde dreptului la informare corecta a pietelor de capital si in primul rand a investitorilor lipsiti de alte mijloace de investigare a sinceritatii debitorilor.

6 Ratingul riscurilor bancare

De-a lungul timpului, activitatea bancilor comerciale s-a bazat pe intermedierea intre detinatorii de fonduri si solicitantii de resurse.

Pretul acestor servicii bancare trebuie sa acopere costurile de functionare, costului resurselor, remunerarea actionarilor si a riscurilor de nerambursare.

Acordarea de credite implica expunerea la un complex de riscuri: de rata a dobanzii, de curs de schimb si de contrapartida.

Riscurile de rata a dobanzii si cele valutare sunt acoperite prin swap-uri si optiuni, care ofera bancii un grad de lichiditate mare si costuri de gestionare reduse.

Managementul riscului creditului este mai dificil in caz de nerambursare sau de degradare a notei imprumutului, fiind afectat rezultatul bancii si nivelul fondurilor sale proprii. Banca evalueaza nivelul riscurilor asumate, precum si remunerarea ceruta pentru acestea. Daca metoda de evaluare a riscurilor este prea conservatoare, prima de risc solicitata debitorului la calcularea dobanzii este mare si poate degrada performanta institutiei de credit in raport cu concurenta.

Daca nivelul concentrarii depaseste 10% din creditele acordate, marja imprumuturilor suplimentare creste.

Banca se situeaza in afara conditiilor pietei, intrucat costul creditului nu va fi acceptat de catre debitor.

Prima de risc atasata este proportionala cu corelatia dintre noul credit (suplimentar) si portofoliul existent.

Constrangerea comerciala ramane un factor important, deoarece banca nu poate refuza principalilor clienti asocierea la cresterea valorii de piata prin majorarea creditului.

O alta explicatie a concentrarii actuale a riscului creditului este si cea a cererii reduse de finantare bancara. Banca urmareste in permanenta realizarea concilierii intre limitele prea restrictive ce inhiba profiturile si acordarea creditului cu generozitate, sursa a riscului de contrapartida.

Intre riscurile cu care se confrunta bancile distingem ca fiind mai importante pe cele legate de contrapartida.

a) riscul creditului exprima posibilitatea ca imprumutatii sa nu-si onoreze obligatiile la scadenta.

b) riscul suveran apare in cazul in care statul suveran impune unilateral limite sau restrictii cu privire la transferabilitatea sau convertibilitatea monedei sale nationale. Acest risc se manifesta si, atunci cand functionarea generala a administratiei de stat este afectata de anumiti factori, de exemplu, coruptia.

Efectul negativ al starii de fapt se repercuteaza asupra capacitatii de productie si functionare a emitentilor nationali. Riscul suveran este real, greu de anticipat si gestionat deoarece investitorii sau intreprinderile nu pot face recurs impotriva statului.

c) riscul valutar este, de obicei, usor de gestionat in situatia monedelor convertibile. In caz contrar, acoperirea se face indirect printr-un contract la termen fondat pe fixing (nu pe livrarea efectiva).

Partile se pun de acord asupra cursului la termen al devizei convertibile ( USD) fata de cea neconvertibila, iar la scadenta schimbul se face in dolari, la cursul de referinta al bancii centrale. Prin integrarea costurilor de tranzactie in marja facturata se reduc considerabil riscurile, conservandu-se si relatia comerciala. Pe langa analiza calitativa a riscurilor, agentia de notare efectueaza si o analiza cantitativa, mult mai delicata care vizeaza: probabilitatea de aparitie a unor probleme ale debitorului( probabilitatea de faliment), suma expusa si rata de acoperire.

7 Perspectivele ratingului in Romania

Adoptarea noului acord de la Basel ce reglementeaza capitalul in 2004, aduce o mutatie majora in modul in care sunt exprimate cerintele de fonduri proprii.

Pentru tarile dezvoltate noul acord va determina o reducere a costurilor fondurilor proprii, deoarece exista alternativa utilizarii modelelor interne de notare.

Tarile emergente, printre care si Romania, vor trebui sa se finanteze la costuri mai mari decat in prezent. In plus existenta asa-numitelor praguri suverane limiteaza posibilitatea entitatilor private cu performante inalte sa obtina ratinguri de investitii care le permit reducerea cerintelor de capital reglementar.

Rolul primordial acordat agentiilor de rating ne indeamna la prudenta, intrucat nu trebuie uitat ca dincolo de independenta afisata raman intreprinderi cu profil comercial, iar activitatea lor nu este reglementata.

Ratingul de tara ramane pe termen mediu una dintre provocarile majore ale economiei si ale societatii romanesti in ansamblul ei.

Succesele inregistrate pe plan economic din 2000 incoace nu au trecut neobservate pe plan international. Cuponul de numai 8,5% platibil pentru ultima emisiune euroobligatara a tarii noastre o probeaza din plin.

Romania continua in ritm sustinut procesul stabilizarii macroeconomice. Performantele inregistrate la export au dus la o reducere a deficitului contului curent de la 5,8% din PIB in 2001 la 3,6% din PIB in 200

Rezerva valutara s-a majorat de la 4 miliarde USD in 2001 la 6 miliarde USD in 200 Cresterea este semnificativa daca o comparam cu nivelul de la sfarsitul lui 1999, cand se situa la doar 1,5 miliarde USD.

Comparatia cu 1999 nu este intamplatoare deoarece acest an este unul negru' din punct de vedere al ratingurilor si a ramas ca o referinta in analizele de risc de tara efectuate de agentiile de notare.

Perspectiva aderarii la Uniunea Europeana in 2007 si invitarea Romaniei in structurile euro-atlantice in 2002 reprezinta elemente importante de stabilitate economica, sociala si politica ce vor fi cuantificate in ratingurile viitoare.

Cu toate acestea, migrarea ratingului suveran in clasa investitionala va fi constransa in urmatoarea perioada de trei factori:

►Existenta unui sector public care a acumulat pierderi importante in ultimii ani, si care nu s-a adaptat decat intr-o anumita masura cerintelor unei economii de piata functionale.

►Reducerea ratei inflatiei, ar trebui sa determine un grad mai mare de stabilitate a preturilor la nivelul economiei nationale. Realitatea este ca ineficienta intreprinderilor sustinute din diferite motive de catre stat va

determina costuri mari ce se vor repercuta in cresterea preturilor.

In plus adaugam existenta unor salarii excesiv de ridicate in anumite sectoare economice care produc pierderi.

►Existenta unui grad inalt de birocratie, a lipsei de transparenta si a coruptiei nu poate pleda pentru ratinguri inalte.

Un clasment Standard and Poor's pentru 2002, situa Romania pe locul 77 in ceea ce priveste nivelul de transparenta si gradul de coruptie in timp ce tari cu acelasi rating ( BB- in 2002) se situau mult mai confortabil : Bulgaria pe locul 45, republica Dominicana pe 59, Rusia pe 71.

Calitatea ratingului de tara a Romaniei va fi afectata si in anii urmatori de nivelul scazut al produsului intern brut pe locuitor. Acordam o atentie sporita acestui factor deoarece previziunile realizate pana in 2005 nu marcheaza o crestere semnificativa a sa.

Nivelul relativ scazut, dar situat pe un trend crescator, al PIB/locuitor il putem explica prin intarzierile acumulate in restructurarea economica.

Tarile din fostul spatiu CAER care au accelerat reforma economica in anii 90 au deja un PIB/locuitor substantial mai mare decat Romania.

Caracterizat ca unul dintre cei mai omogeni indicatori in stabilirea ratingurilor de tara PIB/locuitor se coreleaza la celelalte tari cu note de investitii (Cehia si Ungaria, A-), sau cu note aflate la limita pragului speculativ ( Polonia, BBB).

Cresterea economica inregistrata in ultimii ani si anticiparile pentru perioada pana in 2005 nu se situeaza la un nivel inferior lui 5% din PIB, ceea ce situeaza economia romaneasca printre cele cu unul dintre cele mai inalte ritmuri din zona.

Rata bruta a investitiilor interne s-a majorat de la 18% in 1998, la o valoare estimata de 23% din PIB la sfarsitul lui 2003.

Putem afirma ca, desi cresterea economica a fost substantiala, nivelul investitiilor va trebui incurajat si mai mult in anii urmatori.

Romania va avea nevoie in continuare de finantari de pe pietele internationale. Nevoia de finantare externa a fost prognozata la 74% din rezervele oficiale pentru 2003.

Comparand acest indicator cu nivelul de 163% din 1999, constatam ca Romania poate face fara probleme platilor catre creditorii externi.

Spre deosebire de Bulgaria, la care nevoia de finantare este de circa 150% din PIB pentru 2002, datorita existentei Consiliului monetar, Romania pastreaza si isi va mentine relativ constant apelul la pietele externe de capital.

Un alt factor avut in vedere in analiza riscului suveran este si evolutia balantei de plati. Desi exporturile vor creste ca volum si in urmatorii ani, raman in continuare in urma cresterii importurilor.

Romania se va preocupa si in perioada urmatoare de finantarea deficitului de cont curent, care se va cifra conform datelor prognozate de FitchIBCA, la circa 4 miliarde USD pentru 2004.

Agentiile de rating vor trebui sa cuantifice in urmatoarele note si cresterea nivelului de economisire reflectand efortul intern care va suplini o parte din finantarile internationale, scazand astfel riscul unor socuri externe.

Analiza calitatii creditului depinde de toate elementele politice si economice, care concura cu ponderi variabile, urmarindu-se aspectele calitative ale principalilor indicatori macroeconomici.

Analiza riscului suveran va presupune eforturi mai mari de comunicare din partea tarii noastre in directia agentiilor de rating.

Vor trebui multiplicate contactele dintre responsabilii diferitelor ministere, ai bancii centrale si ai tuturor institutiilor al caror rol determina buna functionare a economiei. Aceste reuniuni permit o mai buna interpretare a datelor si evaluarea implicatiilor.

Agentiile de rating acorda doua note pentru fiecare tara: una priveste calitatea creditului in moneda nationala si altul pe cel in valuta. Chiar daca este vorba de indatorarea aceleiasi tari, comportamentul celor doua tipuri de datorie nu este echivalent.

Privit global, riscul de neplata a fost intotdeauna mai mic in moneda locala, comparativ cu cel in devize. Asa se explica de ce nota datoriei in lei este mai mare decat cea pentru datoria in valuta.

Stabilitatea politica va ramane un punct favorabil in analiza, intrucat permite cunoasterea regulilor jocului, aplicabile in circumstante diverse si anticiparea, pana la un punct, a reactiei guvernelor si a populatiei in caz de dificultate.

Alt aspect care nu poate fi neglijat este integrarea Romaniei in relatii economico-financiare internationale, ca o consecinta a globalizarii tot mai accelerate.

Sistemul bancar romanesc ar putea fi constrans in viitor sa treaca la evaluarea expunerilor la risc din perspectiva ratingurilor asa cum se prevede in viitorul acord de la Basel.

Aplicarea noilor cerinte de capital, in conditiile in care trecerea catre categoria investment grade a ratingului suveran al Romaniei este incerta in urmatorii 1-2 ani, va ridica o serie de probleme:

w Economia romaneasca ar putea fi penalizata datorita ratingurilor scazute,

w Implementarea unor modele de gestiune interna a riscurilor nu poate fi suportate decat de marile grupuri bancare datorita costurilor mari,

w Aparitia unui sistem financiar international cu doua viteze ( note bune - tarile dezvoltate/ note slabe - tarile emergente),

w rolul primordial acordat pietelor financiare va repune in cauza gradul de intermediere bancara,

w exista cel putin teoretic pericolul dependentei de ratingurile externe

in conditiile existentei a doar 3 agentii de notare.

|