FUNCTIA FINANCIARA SI MANAGEMENTUL FINANCIAR AL FIRMEI

1.1. Firma caracteristici definitorii

O larga circulatie, atat in practica cat si in literatura de specialitate din ultimul timp, o au conceptele de business, afacere, intreprinzator, investitor sau firma.

Aceste notiuni sunt prezentate in dictionare, enciclopedii sau lucrari de specialitate, in mod diferit, cu diferite adrese, astfel incat imaginea obtinuta este adeseori contradictorie. Cea mai succinta definitie regasita in dictionarele englezesti defineste notiunea de business ca fiind actiunea de cumparare in scopul revanzarii.

Caracteristicile definitorii ale notiunii de business sau afacere, sau firma sunt asigurate de operatiunile de cumparare in scopul revanzarii, indiferent de faptul daca intre cele doua momente se interpun sau nu fazele de simpla depozitare sau si de prelucrare. Scopul business-ului il reprezinta obtinerea profitului.

Firma ar reprezenta forma organizationala, operationala a business-ului. Firmele actioneaza pe piata concurentiala, concurenta fiind conditionarea permanenta a functionarii ei. In lupta concurentiala este vital necesar ca fiecare firma sa urmareasca obtinerea unui profit cel putin la nivelul concurentului, daca nu chiar mai mare (profitul raportat la capitalul investit, rata rentabilitatii economice sau rata randamentului).

Firma se situeaza intr-un mediu economico-juridic conturat prin leg 343i86d islatia in vigoare. Scopul functionarii ei este acela de creare a unor valori materiale si spirituale pentru satisfacerea unei largi palete a trebuintelor consumatorilor, in vederea obtinerii unui profit.

Analizata intr-o viziune sistemica, firma ne apare ca un sistem economic deschis si finit. Aceasta pentru ca:

trebuie sa fie in relatii cu mediul sau ambiant (caracterul deschis);

trebuie sa fie orientata spre realizarea unor obiective precise, care ii asigura finalitatea actiunilor sale (caracterul finit).

Indeplinind cumulativ cele doua conditii impuse de viziunea sistemica, firma se contureaza prin existenta:

a). unei frontiere, care o separa de mediul sau ambiant;

b). elementelor organizatorice, care formeaza configuratia sa structurala si care asigura manifestarea fluxurilor materiale, a fluxurilor monetar-financiare si a fluxurilor informationale;

c). relatiilor ce se stabilesc intre elemente, asigurand functionalitatea acestora.

1.2. Firma locul si rolul in cadrul economiei nationale

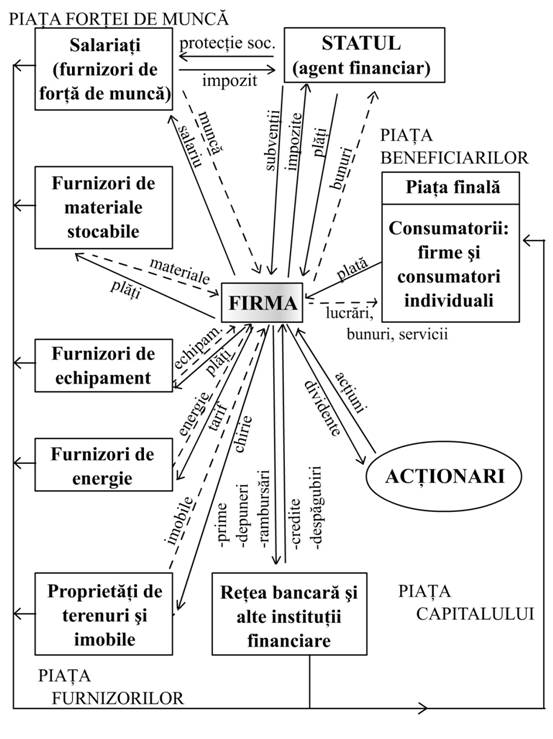

Firma este unitatea de baza a oricarui complex economic national, deoarece, pentru a produce utilitatile care ii permit sa obtina profitul, antreneaza totalitatea fluxurilor reale si monetare din economie care, prin derularea lor, contribuie nu numai la formarea capitalurilor ei, ci si la formarea tuturor celorlalte fonduri din economia nationala .

Firma reprezinta celula de baza in complexul economic national, buna ei functionare reprezentand cheia sanatatii economice si sociale a intregii societati.

Flux real reprezinta miscarea utilitatilor: bunuri, lucrari, servicii intre participantii la procesul economic.

Fluxurile monetare sunt reversul fluxurilor reale, consecinta imediata a acestora dar de sens invers. Calitatea organizarii si derularii proceselor de aprovizionare, fabricatie, desfacerela nivel de firma influenteaza direct:

calitatea tuturor proceselor reale din economia nationala

derularea fluxurilor monetare in stransa concordanta cu desfasurarea fluxurilor reale

si lichidarea riscului aparitiei blocajelor financiare

si chiar folosirea cat mai eficienta a tuturor capitalurilor atrase in circuit.

Fluxurile financiare:

→ apar cu ocazia procurarii capitalurilor, repartizarii profitului si utilizarii unei parti a profitului pentru autofinantare.

→ ocazioneaza procurarea capitalurilor, dar obtinerea profitului care urmeaza a se repartiza este conditionata de modul cum se folosesc capitalurile (adica de rapiditatea fluxurilor monetare)

→ nu este un flux monetar obisnuit (deoarece nu este reversul , de sens contrar al unui flux real imediat anterior, nefiind conditionat ca marime de acesta din urma).

→ un flux financiar poate aparea numai daca exista, undeva in economie, disponibilitati banesti.

Acestea s-au format ca o consecinta a unor fluxuri reale anterioare, in alte momente si la alti participanti la procesul economiei nationale.

Fluxul financiar - flux monetar special

- derularea lui presupune derularea normala a fluxurilor monetare obisnuite, realizarea constanta a incasarilor (la momentele si in parametri programati) in vederea reavansarii tot la momentele si sumele programate pentru: plata furnizorilor, plata personalului si a satisfacerii tuturor altor obligatii.

Derularea fluxurilor monetare obisnuite si a fluxurilor financiare ne conduce la ideea ca firma exercita, printre altele, o functie financiara in legatura cu procurarea capitalului, folosirea acestuia, obtinerea profitului, repartizarea lui si acumularea unei parti a acestuia.

Functia financiara se constituie ca o restrictie esentiala a exercitarii celorlalte functii ale firmei, conditionand: activitatea de productie, de comercializare, de cercetare si de personal.

De asemenea, si exercitarea celorlalte functii va conditiona modul in care functia financiara reuseste sa asigure eficienta utilizarii intregului capital atras in circuit.

1.3. Functia financiara si activitatea financiara a firmei

Activitatea agentilor economici se realizeaza prin intermediul a trei functii esentiale interdependente, si anume: functia de productie, functia de comercializare si functia financiara, care interactioneaza cu mediul inconjurator prin fluxuri fizice si financiare. Astfel, prin intermediul sectorului de aprovizionare, sectorul de productie achizitioneaza materii prime de la furnizori cu scopul de a le transforma in produse finite. Achizitionarea materiilor prime se realizeaza pe baza resurselor financiare provenite din sectorul financiar. La randul sau, sectorul de comercializare primeste produsele finite de la sectorul productiv, in vederea vanzarii lor pe piata, actiune posibila cu ajutorul resurselor financiare alocate tot de catre sectorul financiar. Asa cum se observa, sectorul financiar pune la dispozitia celorlalte sectoare resurse financiare, rezultate din comercializarea produselor si de pe piata monetara si financiara.

Functia financiara a firmei priveste ansambulul raporturilor de asigurare si repartizare a resurselor banesti necesare desfasurarii continue si eficiente a activitatilor, precum si a celor de analiza si control a rezultatelor obtinute. La nivelul intreprinderilor o parte insemnata a operatiunilor banesti are un caracter specific, mijlocind formarea si utilizarea capitalului, obtinerea, repartizarea si folosirrea profitului. Asemenea raporturi formeaza continutul functiei financiare a firmei.

Natura social-economica creata in tara noastra ne determina sa atribuim firmei urmatoarele functii pe care le exercita in cadrul mecanismului economiei nationale:

a) functia de productie,

b) functia comerciala,

c) functia de cercetare-dezvoltare,

d) functia financiar-contabila,

e) functia sociala si de personal,

f) functia de conducere (manageriala).

Toate functiile luate in ansamblul lor, sau fiecare in parte, ofera o imagine concludenta despre activitatea pe care trebuie sa o desfasoare o firma pentru a-si indeplini menirea. In cadrul acestor functii se delimiteaza prin specificul ei, dar si prin importanta si rolul atribuit - functia financiara. Exercitarea acesteia presupune in mod necesar existenta si manifestarea managementului financiar ca modalitate concreta de administrare a capitalului intreprinderii.

Functia financiara este in mod necesar implicata in politica generala a firmei influentand permanent alegerea obiectivelor strategice si tactice ale acesteia. De aceea functia financiara este asimilata, adesea, cu managementul general al firmei. Confuzia este frecventa intrucat managerii isi asuma cea mai mare parte din politica financiara a firmei si in consecinta iau cele mai multe decizii cu caracter financiar. In plus, exercitarea functiei financiare nu este niciodata delegata in intregime ramamand intr-o stansa dependenta de managementul firmei.

In prezent, functia financiara firmei dispune de o doctrina coerenta, sprijinita pe concepte specifice integrate in politica financiara. Aceasta functie asigura functionarea sistemului intreprindere in conditii eficiente, controland intrarile si iesirile in si din sistem. Functia financiara ofera permanent informatii despre structura capitalului si gestiunea activelor printr-un sistem de indicatori financiari specifici.

Potrivit acceptiunii curente s-ar parea ca valentele functiei financiare sunt indreptate in totalitatea lor spre interiorul unitatii, ca implicatiile exercitarii ei se manifesta numai in economia acesteia. Functia financiara realizeaza insa si o legatura permanenta, variata si complexa cu finantele generale ale economiei nationale. Varietatea relatiilor generate de necesitatea procurarii fondurilor banesti trebuitoare desfasurarii normale a activitatii economice sunt tot atatea canale prin care se realizeaza legaturile dintre fondurile centralizate de mijloace banestiale statului si finantele firmei. Relatiile multiple care mijlocesc repartizarea rezultatelor financiare reprezinta legaturi permanente ale finantelor firmei cu fondurile centralizate ale economiei. Deci, functia financiara mijloceste angrenarea organica a firmei in contextul economiei nationale. Toate relatiile amintite mai sus, prin care se procura fonduri banesti, se reconstituie fonduri sau se preleva rezultate financiare la dispozitia societatii, sunt in acelasi timp si parghii de conducere si influentare a activitatii firmei. Se contituie astfel, cu ajutorul functiei financiare cadrul repectiv mobil, in limitele caruia capata viata autonomia economico-financiara. Functia financiara a intreprinderii realizeaza deci si legatura permanenta, in expresia ei cea mai generalizata, dintre veriga de baza si economia nationala in ansamblul ei, contribuind la imbinarea organica a autonomiei fiecarei firme cu structura de ansamblu a economiei nationale.

Avand in vedere rolul functiei financiare a firmei, in ultimii ani literatura de specialitate a dezbatut si a conturat obiectivul esential al acesteia. Pentru definirea lui, la inceput, s-a plecat de la teoria economica clasica care formula ca obiectiv unic al functiei financiare a firmei maximizarea profitului.

Teoria economica a formulat in prezent drept obiectiv esential al functiei financiare maximizarea valorii firmei. Adoptarea acestui obiectiv este posibila ca urmare a faptului ca intr-o economie de piata evaluarea firmei se face pe piata financiara, prin cotarea la bursa a actiunilor firmei, iar cursul acestora este influentat permanent de rata rentabilitatii financiare si efectul riscurilor produse in desfasurarea activitatilor. In plus, maximizarea valorii intreprinderii raspunde cerintelor actionarilor, tine seama de risc si incertitudine si constituie un obiectiv operational prin deciziile financiare luate pe termen lung si termen scurt in managementul financiar.

Functia financiara a firmei are si alte obiective de infaptuit care sunt subordonate obiectivului esential maximizarea valorii firmei si ele se realizeaza in practica prin activitatea financiara.

Activitatea financiara consta intr-un ansamblu de acte fizice, intelectuale si morale, infaptuite in mod constient, in scopul asigurarii mersului optim al intregii functii financiare.

Acesta presupune ca, pe langa deciziile si operatiunile propriu-zise aferente acestora, care dau continut managementului financiar sa existe si alte acte sau fapte privind organizarea si conducerea acestui tip de activitati: asigurarea consumurilor materiale si energetice pe care ea le implica, dotarea cu echipamente adecvate, recrutarea si perfectionarea profesionala a fortei de munca din acest domeniu, probleme ergonomice a muncii lor, implementarea de sisteme informationale etc. Altfel spus, prin intermediul activitatii financiare se urmareste realizarea procedurilor financiare, respectiv totalitatea formelor si actelor infaptuite de organul de lucru specializat al intreprinderii compartimentul financiar pe parcursul exercitarii atributiilor sale.

Organizarea si desfasurarea corecta a activitatii financiare intr-o firma trebuie sa indeplineasca acel rol de factor de echilibru avand ca scop sa tempereze solicitarile exagerate ale consumului (fondurile reclamate pentru finantarea nevoilor productiei), concomitent cu rolul de a stimula sporirea productiei, a productivitatii, cresterea veniturilor unitare si totale si, evident, cresterea profitului.

Domeniile in care se concretizeaza organizarea interna a activitatii financiare pot fi structurate prin prisma a doua criterii:

a) dupa natura operatiilor ce se efectueaza

b) dupa caracterul decizional pe care il implica

Prin prisma primului criteriu, activitatea financiara cuprinde in structura sa urmatoarele tipuri de subactivitati:

activitatea de programare si prognoza financiara

activitatea de decontari (plati si incasari) privind procurarea si utilizarea fondurilor banesti, obtinerea profitului si utilizarea acestuia, inclusiv cele legate de operatiuni cu efecte comerciale;

activitatea de analiza financiara;

activitatea de control financiar (preventiv si gestionar);

activitatea de trezorerie.

Prin prisma celui de-al doilea criteriu al caracterului decizional, activitatea financiara are doua componente fundamantele:

activitatea de decizie

activitatea de executie financiara

1.4. Managementului financiar obiective si functii

Firma se manifesta in structurile pietei in concordanta cu interesele colectivitatii de persoane pe care o grupeaza. In esenta lor aceste interese sunt legate de supravietuirea firmei in structurile pietei, de consolidarea situatiei financiare a proprietarilor sai, de satisfacerea intr-o proportie mereu crescanda a cererii consumatorilor pentru utilitatile sale.

Unul din obiectivele globale ale activitatii firmei il reprezinta si maximizarea valorii de piata, a perfornantelor financiare. Suportul necesar realizarii acestui deziderat este cel al cresterii profitabilitatii si competitivitatii pe piata. Obtinerea profitului trebuie inteleasa ca fiind un obiectiv strategic pe termen mediu si lung si nicidecum pe termen scurt.

Obiectivele organizationale ce tin de existenta firmei devin automat obiective manageriale. Pentru a contura obiective de acest fel si apoi a le infaptui este nevoie ca toti factorii decidenti din firma sa le cunoasca, sa le agreeze si apoi sa foloseasca cele mai rationale modalitati si tehnici de infaptuire a acestora.

Prin managementul financiar intelegem multimea deciziilor si a operatiunilor de infaptuire a lor, precum si cadrul institutional in care se iau si se desfasoara in legatura cu evaluarea nevoilor de capital si folosirea acestuia in vederea obtinerii profitului si a repartizarii lui pe destinatii.

Managementul financiar are scopuri multiple subordonate supravietuirii firmei, obtinerii de profit si cresterii economice. Aceste scopuri pot fi sintetizate in urmatoarele:

asigurarea rentabilitatii;

cresterea activelor sau a patrimoniului si a cifrei de afaceri;

asigurarea flexibilitatii, care permite firmei sa se adapteze la conditii dificile sau sa sesizeze noi oportunitati de profit sau crestere.

Scopurile managementului financiar se pot contura cu ajutorul mai multor indicatori, intre care: nivelul necesarului de fonduri in comparatie cu necesarul, coeficientul de indatorare, rentabilitatea economica si efectul de levier al acesteia, ratele de crestere a activelor si cifrei de afaceri, capacitatea de autofinantare, volumul lichiditatilor etc.

Rezulta ca managementul financiar are un domeniu foarte larg, impunand rezolvarea, in special, a doua probleme esentiale:

echilibrarea ansamblului de fluxuri privind incasarile si platile, adica asigurarea echilibrului financiar;

rentabilitatea folosirii fondurilor, asfel incat sa se asigure atat reconstituirea lor, cat si dezvoltarea firmei.

Rezolvarea ambelor probleme impune efectuarea unui control riguros asupra intregii activitati a intreprinderii.

Marimea si structura capitalurilor procurate determina un anumit cost al acestora impunand un mod corespunzator de utilizare care sa asigure atat suportabilitatea costului de catre firma cat si obtinerea profitului.

Orice tip de capital are o anumita scadenta de exigibilitate pe de o parte, iar pe de alta parte orice plasament de capital presupune anumite durate de imobilizare; aceasta inseamna ca managementul financiar trebuie sa asigure corelativitatea si din acest punct de vedere.

Repartizarea profitului net se poate face in diferite moduri, fiecare din ele cu implicatii directe asupra comportamentului actionarilor si in final asupra nivelului cotatiei propriilor actiuni la bursa de valori. Iata deci ca multimea deciziilor pe care trebuie sa le adopte conducatorii firmei este imensa si variata, nu numai dupa natura lor, ci si dupa momentele in care se iau.

|