CONTROLUL CONTURILOR

1. Elementele probante în audit

Potrivit Standardelor Internationale de Audit, elementele probante într-o misiune de audit ("audit evidence" sau "elements probants") reprezinta informatii obtinute de auditor pentru a ajunge la concluzii pe care acesta îsi fondeaza opinia; aceste informatii constau în documente justificative si documente contabile care stau la baza situatiilor financiare si care sunt coroborate cu informatii din alte surse.

Elementele probante sunt obtinute printr-o combinare adecvata a testelor de procedura cu controalele substantive sau numai prin controalele substantive. Testele de procedura sunt testele care permit obtinerea de elemente probante privind eficacitatea conceperii si functionarii sistemelor contabile si de control intern. Controalele substantive sunt controale proprii ale auditorului în contabilitatea întreprinderii si constau în proceduri care urmaresc obtinerea elementelor probante prin care sunt detectate anomalii semnificative în situatiile financiare; ele sunt de doua tipuri:

controale privind tranzactiile, operatiile si soldurile con

turilor;

proceduri analitice

care constau în analiza tendintelor si

ratiourilor (rapoartelor) semnificative,

examenul variatii

lor si examene de coerenta cu alte informatii.

în functie de credibilitatea informatiilor obtinute în etapele precedente, auditorul stabileste programele de control a conturilor pe baza carora sa poata obtine elementele probante necesare fundamentarii opiniei sale.

Initiere în auditul situatiilor financiare ale unei entitati

Aceasta etapa a misiunii are, deci, ca obiectiv reunirea elementelor probante pentru a putea exprima o opinie motivata asupra conturilor anuale, ceea ce presupune asigurarea respectarii regulilor i legale si regulamentare de catre întreprindere si anume:

regulile de prezentare si de evaluare stipulate în normele

legale si în cele

profesionale;

reguli de prudenta;

regulile referitoare la inventarieri;

reguli de tinere a registrelor si a contabilitatii;

existenta

activelor si faptul ca acestea apartin întreprin

derii;

pasivele patrimoniale, veniturile si cheltuielile privesc în

treprinderea în

cauza.

Elementele probante trebuie sa îndeplineasca cumulativ doua conditii de calitate pentru a putea sa stea la baza fondarii unei opinii: sa fie suficiente si sa fie juste (adecvate).

Caracterul suficient se stabileste în raport cu numarul de elemente probante colectate; caracterul just se apreciaza în raport cu gradul de adecvare, cu pertinenta, fiabilitatea lor. în mod normal, auditorul considera necesar sa se sprijine pe elemente probante care nu sunt concludente prin ele însele, dar care contribuie la elaborarea convingerii sale. El poate deseori sa fie determinat sa caute elemente probante de sursa sau natura diferita pentru a corobora o aceeasi afirmatie.

Elementele probante trebuie, în ansamblul lor, sa permita auditorului sa-si faca o opinie cu privire la situatiile financiare. în general, auditorul nu examineaza totalitatea informatiilor la care are acces pentru a-si forma opinia, în masura în care el poate ajunge la o concluzie cu privire la soldul unui cont, o categorie de operatii

Dr. ec. Marin Toma

![]() sau un control intern, aplicând tehnici de sondaj bazate

pe rationament profesional sau

esantion statistic.

sau un control intern, aplicând tehnici de sondaj bazate

pe rationament profesional sau

esantion statistic.

Factorii care influenteaza rationamentul auditorului în legatura cu ceea ce constituie elemente probante suficiente cuprind:

Importanta riscului de inexactitate; acest

risc poate

depinde de:

natura elementelor în cauza;

adecvarea controlului intern;

natura activitatilor realizate;

existenta unor situatii susceptibile de a exercita o

influenta

neobisnuita asupra conducerii întreprinderii;

situatia financiara a întreprinderii.

Importanta

relativa a elementului avut în vedere, tinând

seama de ansamblul informatiilor

bilantului contabil.

Experienta capatata în cursul unor auditari anterioare.

Concluziile procedurilor de audit, în special descoperirea

eventuala a unor

fraude sau erori.

Tipul de informatie disponibila.

în cazul obtinerii de elemente probante pornind de la testele de procedura, aspectele sistemelor contabile si de control intern asupra carora auditorul va strânge elemente probante se refera la:

conceperea

sistemelor contabile si de control intern; sunt

aceste sisteme concepute

de o maniera care sa previna

sau sa detecteze si corecteze

anomalii semnificative?

functionarea sistemelor contabile si de control intern;

aceste sisteme au functionat de o

maniera satisfacatoare

pe toata perioada?

în colectarea elementelor probante pornind de la procedurile de conformitate, auditorul se asigura de posibilitatea obtinerii unor afirmatii în materie:

Initiere în auditul situatiilor financiare ale unei entitati

a de existenta: controlul intern exista?

de eficacitate: controlul intern functioneaza eficace?

a de permanenta: controlul a functionat eficace pe toata perioada în cursul careia auditorul întelege sa se sprijine pe el?

în cazul obtinerii de elemente probante pornind de la controalele substantive, auditorul trebuie sa determine daca elementele rezultate din aceste controale precum si din testele de procedura sunt suficiente si adecvate pentru a stabili daca la elaborarea situatiilor financiare de catre conducerea întreprinderii au fost întrunite criteriile urmatoare:

de existenta: un element al activului sau pasivului exista

la un moment dat;

de drepturi si obligatii: un element de activ este un drept

al întreprinderii iar un

element de pasiv este o obligatie

pentru întreprinderea data, la un moment

dat;

de apartenenta (de realitate) tranzactiile sau evenimentele

se refera la

întreprinderea data si s-au produs în cursul

perioadei respective;

de exhaustivitate: activele, datoriile, tranzactiile sau eveni

mentele au fost

înregistrate si toate faptele importante au

fost mentionate;

de evaluare:

înregistrarea unui activ sau a unei datorii s-a

facut la valoarea lor de inventar:

de masurare: o operatie sau un eveniment este înregistrata

la valoarea sa de

tranzactionare si un venit sau o cheltuiala

apartin perioadei;

de prezentare si publicitate: o informatie este prezentata,

clasata si descrisa conform

referentialului contabil apli

cabil.

![]()

![]()

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() Obtinerea de elemente probante privind o

informatie data, de exemplu,

existenta de stocuri, nu scuteste obtinerea de elemente probante

pentru o alta afirmatie, de exemplu, evaluarea lor.

Obtinerea de elemente probante privind o

informatie data, de exemplu,

existenta de stocuri, nu scuteste obtinerea de elemente probante

pentru o alta afirmatie, de exemplu, evaluarea lor.

Auditorul poate obtine un grad de certitudine mai ridicat atunci când elementele probante adunate, de origine si de natura diferite, sunt concordante. în acest caz, auditorul poate obtine un grad de certitudine global superior celui pe care îl obtine din fiecare din elementele probante luate izolat. Invers, atunci când elementele probante obtinute din surse diferite nu sunt concordante între ele, poate fi necesara folosirea unor proceduri suplimentare în scopul rezolvarii contradictiei.

Trebuie sa existe un raport rezonabil între costul pentru obtinerea unor elemente probante si utilitatea informatiei obtinute. Cu toate acestea, dificultatile si costurile suportate pentru a controla un element deosebit nu pot justifica valabil, prin ele însele, omisiunea unei proceduri.

Atunci când auditorul are dubii legitime cu privire la o informatie care prezinta o importanta semnificativa, el trebuie sa se straduiasca sa obtina elemente probante suficiente pentru a elimina aceste dubii. Daca nu este în masura sa obtina aceste elemente probante suficiente, el nu trebuie sa formuleze o opinie fara rezerva.

2. Programul de control

Nu exista un program standard de control al conturilor deoarece acest program depinde exclusiv de rezultatele etapelor precedente si de caracteristicile fiecarei întreprinderi.

Dupa cum s-a vazut, etapa de cunoastere a întreprinderii a permis determinarea domeniilor semnificative, a zonelor de risc si a naturii operatiilor; în etapa referitoare la aprecierea controlului intern, auditorul a avut posibilitatea identificarii existentei con-

Initiere în auditul situatiilor financiare ale unei entitati

traiului intern pe care se poate sprijini si verificarii modului de functionare a acestuia. Numai în functie de aceste fluxuri de informatii si de gradul de fiabilitate al lor auditorul îsi stabileste programul de control al conturilor care, asa cum s-a mai amintit, poate fi restrâns sau extins.

Pentru stabilirea programului de control, auditorul va utiliza planul de misiune si foaia de sinteza a aprecierii controlului intern, documente ce asigura legatura cu etapele precedente.

Programul de control poate fi stabilit pe o foaie de lucru speciala, care contine rubricile urmatoare:

lista controalelor de efectuat, ordonata pe sectiunile situa

tiilor financiare;

aceste controale trebuie cât mai bine deta

liate pentru a fi

usor de identificat documentele si infor

matiile necesare a se solicita întreprinderii;

întinderea esantionului: tinând seama de pragul de semni

ficatie si de

evenimentele erori ce pot fi descoperite, este

indicat ca în

aceasta coloana sa se mentioneze volumul

sondajelor de efectuat pentru controlul

respectiv;

indicarea datei la

care a fost efectuat controlul este foarte

importanta, având

în vedere ca, calitatea unui control de

pinde de data la care s-a efectuat.

Aceasta coloana va fi

completata pe masura avansarii programului de control,

ceea ce permite urmarirea cronologica a lucrarilor;

o referinta pentru foaia de lucru;

probleme întâlnite: aceasta coloana se foloseste pentru

supervizarea

lucrarilor si pentru a stabili sinteza rezulta

telor controalelor.

Un exemplu de structura a unui program de control se prezinta astfel:

Dr. ec. Marin Toma

|

Dosar |

Program de control - controlul imobilizarilor - |

Ref: |

|||||

|

Pag: |

|||||||

|

Exercitiu |

|

Auditor: |

Data: |

||||

|

Viza responsabilului: |

Data crearii: Data actualizarii: |

|

|||||

|

Controale de efectuat |

Marimea esantionului |

Facut de |

Referinta (Foaia de lucru) |

Probleme întâlnite |

|||

|

Verificarea achizitiilor exercitiului pe baza de comenzi, facturi si receptii |

Sume mai mari de 75.000 mii lei |

Ionescu |

A6 |

Nimic |

|||

3. Tehnici de control pentru obtinerea elementelor probante

Pe tot parcursul misiunii sale, auditorul urmareste obtinerea elementelor probante care sa îi permita sa dea certificarea asupra situatiilor financiare, utilizând diverse procedee si tehnici care privesc:

□ controlul asupra pieselor justificative si control de verosimilitate;

a observarea fizica; a examenul analitic.

Pentru obtinerea elementelor probante, tehnicile de control folosite sunt:

inscectia fizica si observatia, care constau în a examina

Initiere în auditul situatiilor financiare ale unei entitati

activele, conturile sau în a observa maniera de aplicare a procedurilor;

confirmarea externa f directa), care consta în a obtine de

la tertii

întreprinderii informatii asupra soldurilor conturi

lor bilaterale sau asupra operatiilor

derulate;

examenul documentelor primite de catre întreprindere,

care servesc ca piese

justificative sau la controlul operatii

lor respective;

examenul documentelor emise de catre întreprindere: copii

facturi, conturi,

balante etc;

control aritmetic

analize, estimari si confruntari între informatii si

docu

mente

examen analitic, care consta în:

efectuarea de comparatii între datele care rezulta din

situatiile

financiare si datele anterioare, posterioare si

previzionale ale întreprinderii;

analiza abaterilor si tendintelor;

studiul si analiza elementelor neobisnuite ce rezulta din

comparatiile

efectuate;

informatii verbale obtinute de la conducere si de la alte

cadre din întreprindere.

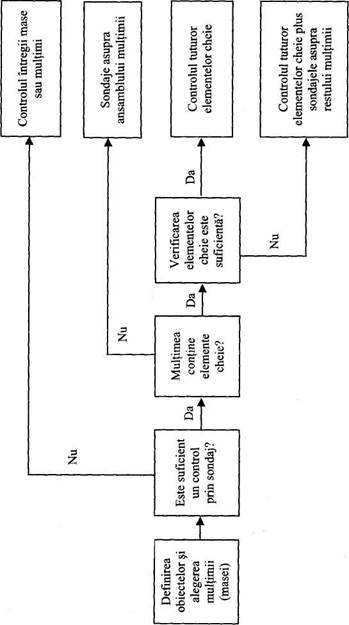

a) Tehnica sondajului

Ţinând seama de numarul de operatii efectuate de întreprindere, auditorul nu poate verifica integral, de exemplu, rulajele sau soldurile unui cont. El cauta elementele probante pe un esantion adecvat, utilizând tehnica sondajului cel mai bine adaptat fiecarei situatii.

Dr. ec. Marin Toma

Initiere în auditul situatiilor financiare ale unei entitati

|

|

Sondajul este definit ca o tehnica ce consta în selectionarea unui anumit numar sau parti dintr-o multime, aplicarea la acestea a tehnicilor de obtinere a elementelor probante si extrapolarea rezultatelor obtinute asupra esantionului la întreaga masa sau multime. Tehnica sondajului este reglementata de Standardul International de Audit (ISA) nr. 530.

Sondajele pe care le realizeaza auditorul în cursul misiunii sale sunt de doua naturi diferite:

în unele cazuri, în general cu ocazia verificarii

functionarii

controlului intern,

auditorul cauta sa demonstreze ca elementele

care constituie masa, multimea,

prezinta o caracteristica comuna

(de exemplu, vizarea sau aprofundarea

comenzilor cu ocazia cum

pararilor); sondajele

efectuate în astfel de cazuri sunt sondaje asupra

atributiilor

în alte cazuri,

în general cu ocazia controlului conturilor,

auditorul cauta sa verifice

valoarea data unei multimi sau unei mase;

acestea sunt sondaje asupra

valorilor.

Auditorul poate folosi în general doua tipuri de sondaje: sondajul statistic si sondajul nestatistic, bazat exclusiv pe experienta sa profesionala; acesta din urma, însa, nu permite o extrapolare riguroasa a rezultatelor obtinute asupra esantionului la întreaga masa sau multime. Alegerea între cele doua tipuri de sondaje depinde de pregatirea profesionala a auditorului si de gradul de credibilitate pe care acesta doreste sa îl dea concluziilor sale.

Oricare ar fi însa tipul de sondaj, este important sa fie respectate câteva reguli riguroase privind decizia asupra esantionului si pentru parcurgerea unor etape obligatorii.

Deciziile prealabile executarii sondajului pot fi prezentate schematic astfel:

Dr. ec. Marin Toma

Initiere în auditul situatiilor financiare ale unei entitati

|

|

Eficacitatea unui sondaj este conditionata de definirea precisa a obiectivelor sale: Auditorul trebuie deci sa explice:

ce cauta sa demonstreze, sa probeze. Aceasta etapa

îi per

mite sa

defineasca apriori caracteristicile a ceea ce va

trebui sa fie

considerat ca o eroare sau o anomalie. De

exemplu, sa

demonstreze ca punctajul între avizele de ex

pediere si facturi

realizat de personalul întreprinderii poate

scoate în

evidenta toate expedierile în curs de facturare;

ca rata erorilor existente în multime (masa) nu

depaseste

rata maxima

acceptabila de anomalii de functionare, adica

pragul peste care expertul va considera ca controlul intern

nu

functioneaza de o maniera satisfacatoare.

Alegerea naturii multimii, a masei este foarte importanta: a-ceasta trebuie sa fie compatibila cu obiectivul urmarit.

De exemplu, pentru a verifica ca toate receptiile au condus la contabilizarea facturilor respective, masa de baza (multimea) trebuie sa o constituie bonurile (notele) de receptie si nu facturile contabilizate.

Auditorul trebuie, de asemenea, sa defineasca limitele de timp (perioada) care va servi ca baza a selectiei sale din întreaga masa (multime).

O caracteristica a maselor (multimilor) care servesc ca baza controalelor este ca acestea sunt, foarte rar, omogene; de aceea, analiza masei (a multimii) este necesara, ea permitând decuparea, împartirea în submase cu caracteristici suficient de omogene pentru a nu denatura rezultatele sondajului.

în sfârsit, la alegerea masei, aceasta trebuie bine identificata: numar de elemente sau valoare cumulata în functie de natura sondajului de facut, identificarea criteriilor care vor permite sa se decida, în timpul efectuarii sondajului, daca elementul este corect sau nu (de exemplu, existenta semnaturii domnului X pe documente sau

ce valoare se întelege prin suma din factura fara TVA etc), cifrarea ratei de anomalii si de erori maxim acceptabile.

Din moment ce procedeaza la sondaje, auditorul este supus unui risc: acela de a ajunge la concluzii diferite de cele la care s-ar fi ajuns printr-un control exhaustiv; acesta este riscul practicarii controlului prin sondaj si el exista întotdeauna. Auditul fiind prin natura sa un control prin sondaj, rezulta ca acest risc este inerent.

Acest risc poate fi însa redus printr-o organizare riguroasa a actiunii de audit si prin alegerea tehnicilor de control cele mai adecvate.

Elementele cheie dintr-o multime sunt elementele care, fie datorita naturii lor (exemplu, conturi intitulate gresit sau neintitulate), fie datorita valorii lor (exemplu, elemente care exced pragul de semnificatie fixat), prezinta riscuri si, ca atare, auditorul poate decide verificarea integrala a acestora.

Daca verificarea elementelor cheie nu este considerata ca suficienta, restul multimii poate face obiectul unor sondaje.

Dupa ce si-a definit obiectivele sondajului si a ales masa (multimea), se trece la executarea sondajului, parcurgându-se mai multe etape, dupa urmatoarea schema:

Alegerea tehnicilor este influentata de doua elemente: natura controlului de efectuat (sondaje asupra atributiilor sau sondaje asupra valorilor) si recurgerea sau nerecurgerea la tehnici statistice.

Alegerea aplicarii sau nu a tehnicilor statistice este la latitudinea si rationamentul auditorului: în nici un caz însa, recurgerea la sondajul nestatistic nu trebuie sa fie justificata prin faptul ca ea permite reducerea taliei esantionului.

Dr. ec. Marin Toma

![]() Alegerea tehnicii de lucru

retinute depinde de urmatorii factori:

Alegerea tehnicii de lucru

retinute depinde de urmatorii factori:

talia masei respective (cu cât e mai mare cu atât recurgerea

la tehnici statistice este mai

indicata);

capacitatea acesteia de a îndeplini obiectivele sondajului;

raportul cost/eficacitate al tehnicii alese (costurile impuse

pentru realizarea unui

sondaj statistic sunt uneori dispro

portionate fata de obiectivele

si utilitatea sondajului).

Determinarea taliei esantionului se face în functie de unii factori care difera dupa cum este vorba de sondaje asupra atributiilor sau de sondaje asupra valorilor.

Selectionarea esantionului. Oricare ar fi metoda utilizata pentru alegere, esantionul selectionat trebuie sa fie reprezentativ. Toate elementele masei (multimii) trebuie considerate susceptibile de a fi selectionate. Aceasta selectie poate fi facuta fie prin tragere la întâmplare, fie de o maniera sistematica, cu conditia ca primul element sa se aleaga fie la întâmplare, fie de o maniera empirica.

Studiul esantionului. Pentru ca esantionul sa aiba un caracter probant, toate elementele selectionate trebuie sa fie controlate. Se poate întâmpla însa ca auditorul sa fie în imposibilitatea de a face acest control deoarece, de exemplu, documentele corespunzatoare nu sunt disponibile. în acest caz, el trebuie sa se întrebe daca, considerând elementele necontrolate ca erori, se depaseste pragul de erori acceptabil: daca raspunsul este afirmativ, el va cauta proceduri de control alternative care sa-i permita exprimarea unei concluzii motivate asupra acestor elemente; daca raspunsul e negativ nu sunt necesare proceduri alternative de control, dar auditorul se poate întreba daca acest fapt nu este de natura sa puna în discutie încrederea acordata controlului intern.

Evaluarea rezultatelor. înainte de tragerea unei concluzii generale asupra rezultatelor obtinute, fiecare anomalie constatata

148

este examinata în sensul aprecierii

daca aceste anomalii surJ într-adevar reprezentative pentru masa (multimea) respectiva

sa sunt accidentale,

si al aprecierii daca aceste anomalii nu suc revelatoare pentru o problema mai grava

decât aparentele (de exerrj piu, o frauda).

Anomaliile

exceptionale sunt analizate si tratate separat s

numai dupa izolarea

efectelor acestora este posibila extrapolare!

rezultatelor

obtinute asupra esantionului la întreaga multime (masa

care a servit ca

baza sondajului.

Concluziile sondajului. Concluzia finala asupra postulu tranzactiilor sau operatiilor care au facut obiectul controlului va \ suma concluziilor trase:

asupra elementelor cheie care au facut obiectul unu

control;

asupra anomaliilor exceptionale constatate;

asupra restului masei (multimii).

Daca concluzia finala este ca anomaliile sau erorile din multi mea controlata depasesc rata de anomalii sau de erori asteptat; auditorul trebuie sa se întrebe daca nu este necesara repunerea î cauza a aprecierii sale asupra controlului intern.

b) Tehnica observarii fizice

Observarea fizica este mijlocul cel mai eficace de verificare a existentei unui activ, însa ea nu aduce decât o parte din elementele probante necesare si anume numai existenta bunului respectiv celelalte elemente probante ca: proprietatea asupra bunului, valoarea atribuita etc. trebuie verificate prin alte tehnici.

Actiunile întreprinse de auditor pe linia controlului stocurile, de exemplu, au ca obiectiv asigurarea ca:

întreprinderea a prevazut mijloace

corespunzatoare care

permit recenzarea activelor în

conditii de fiabilitati

149

Dr. ec. Marin Toma

![]() aceasta faza a

interventiei consta în studierea procedurilor de inventariere si se situeaza deci înaintea inventarierii

propriu-zise;

aceasta faza a

interventiei consta în studierea procedurilor de inventariere si se situeaza deci înaintea inventarierii

propriu-zise;

aceste mijloace sunt puse în aplicare în mod satisfacator;

aceasta faza consta în

verificarea faptului ca persoanele

însarcinate cu inventarierea

aplica în mod corect procedu

rile si se situeaza în timpul inventarierii

popriu-zise;

lucrarile de inventariere au fost corect exploatate (valorifi

cate); aceasta

faza consta în a controla daca cantitatile

recente sunt cele

utilizate pentru evaluarea sumei stocu

rilor si se situeaza deci dupa

inventarierea propriu-zisa.

c) Confirmarea externa (directa)

Este o procedura care consta în a cere unui tert având legaturi de afaceri cu întreprinderea verificata, sa confirme direct auditorului informatiile privind existenta operatiilor, a soldurilor etc. Auditorul are latitudinea de a determina conditiile si întinderea acestei proceduri.

Procedura se demareaza cu acordul conducerii întreprinderii supusa controlului; daca aceasta nu se arata favorabila pentru o astfel de procedura, auditorul se poate gasi în una din urmatoarele doua situatii:

sau considera ca tehnicile compensatorii de control îi aduc

elemente suficiente de

proba;

sau

considera ca alte controale nu-1 conduc la elemente

probante fata de limitele impuse

de conducerea între

prinderii, care va suporta

consecintele necesare cu privire

la certificare.

Standardul International de Audit (ISA) nr. 505 defineste principalele cazuri în care auditorul are obligatia sa procedeze la folosirea tehnicii confirmarii directe:

Initiere în auditul situatiilor financiare ale unei entitati

confirmarea unor cauze în baza carora s-au realizat unele

tranzactii;

confirmarea de

catre banci a soldurilor conturilor si alte

informatii considerate necesare;

confirmarea conturilor de clienti si debitori;

confirmarea stocurilor în depozite vamale, în consignatie

si alte stocuri la

terti;

valori mobiliare cumparate prin intermediari financiari;

împrumuturi de la terti;

confirmarea soldurilor costurilor de furnizori si creditori.

Confirmarea poate sa fie pozitiva, atunci când tertul solicitat îsi exprima acordul asupra informatiei primita sau furnizeaza chiar el informatia, sau negativa, atunci când tertului solicitat i se cere sa nu raspunda decât în cazul în care nu este de acord cu informatia care i s-a prezentat.

Auditorul trebuie sa ia în consideratie orice fapt de natura sa puna în discutie fiabilitatea raspunsului obtinut la cererea de confirmare externa (directa).

Procedurile si principiile fundamentale, precum si modalitatile lor de aplicare, în legatura cu utilizarea de catre auditor a procedurii confirmarii externe (directe) ca mijloc de obtinere a elementelor probante, sunt reglementate prin Standardul International de Audit (ISA) nr. 505, aplicabil începând cu auditul situatiilor financiare ale anului 2001.

d) Procedurile analitice

Procedurile analitice cuprind compararea informatiilor financiare ale întreprinderii:

cu informatiile comparabile ale exercitiilor precedente;

cu rezultatele stabilite de întreprindere - bazate pe bugete sau pe previziuni - sau estimate de auditor (cum ar fi cele privind cheltuielile cu amortizarile);

cu informatiile similare din sectorul de

activitate din care

face parte întreprinderea;

Procedurile analitice sunt utilizate în diferite etape ale misiunii de audit si anume:

pentru a ajuta auditorul sa planifice natura, calendarul si

întinderea altor proceduri de audit (etapele

anterioare);

în controalele substantive pentru gasirea elementelor pro

bante;

ca mijloc de revizuire a coerentei de

ansamblu a situatiilor

financiare (etapa V - urmatoare).

Atunci când auditorul foloseste procedurile analitice ca si controale substantive, trebuie sa tina seama de unii factori precum:

obiectivele

procedurilor analitice si gradul de fiabilitate

al lor;

disponibilitatea informatiilor si fiabilitatea lor;

sursele informatiilor disponibile; sursele externe inde

pendente sunt în

general mai fiabile decât sursele interne;

caracterul comparabil al surselor disponibile;

cunostintele dobândite cu auditurile

precedente etc.

Tehnica procedurilor analitice este

reglementata prin Standar

dul International de Audit

(ISA) nr. 520.

4. Particularitatile privind partile afiliat

Standardul International de Audit (ISA) nr. 550 stabileste procedurile si principiile fundamentale, precum si modalitatile lor

Initiere în auditul situatiilor financiare ale unei entitati

de aplicare în ce priveste responsabilitatile auditorului referitoare la tranzactiile între parti legate (afiliate), asa cum sunt ele definite prin Standardul International de Contabilitate nr. 24 "Parti legate".

Auditorul trebuie sa puna în lucru proceduri de audit în vederea reuniunii de elemente probante referitoare la identificarea de catre conducerea întreprinderii a partilor legate (afiliate), precum si la informatiile prezentate în anexe privind efectele tranzactiilor si operatiilor între partile legate, care au o influenta semnificativa asupra situatiilor financiare.

în timpul lucrarilor de audit, auditorul da atentie operatiilor care par neobisnuite si care pot indica existenta partilor legate pâna atunci necunoscute ca, de exemplu:

operatiuni efectuate în conditii comerciale anormale, mai

ales în ce priveste

pretul, rata dobânzii, garantii si conditii

de rambursare

neobisnuite;

operatii a caror existenta nu pare justificata

prin nici o

motivatie

logica;

operatii a caror substanta difera de forma acestora;

operatii efectuate pe cai neobisnuite;

volum prea ridicat sau operatii importante realizate cu

unii clienti sau

furnizori, în raport cu altii;

operatii neînregistrate.

Printre procedurile puse în lucru de auditor se pot folosi:

controalele detaliate asupra unor operatii, tranzactii, rulaje

sau solduri;

consultarea proceselor verbale ale adunarilor generale ale

actionarilor si

ale consiliului de administratie;

acordarea unei atentii deosebite unor

operatii de la sfârsitul

perioadei;

![]()

![]()

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() acordarea contractelor si conventiilor de

împrumut;

acordarea contractelor si conventiilor de

împrumut;

examenul operatiilor de cumparari sau vânzari de

parti

ale unei

societati în participatie;

examenul operatiilor si tranzactiilor între parti

legate iden

tificate;

obtinerea

unei declaratii de la conducerea întreprinderii

prin care sa ateste ca

informatiile prezentate cu privire la

identificarea partilor

legate sunt exhaustive si au fost

corect descrise în anexele la situatiile financiare.

5. Ipoteza continuitatii activitatii

în timpul planificarii si realizarii misiunii de audit, auditorul trebuie sa aprecieze temeinicia utilizarii de catre conducerea întreprinderii a conventiei contabile de baza de continuare a activitatii, la elaborarea situatiilor financiare.

Exemple de fapte sau evenimente care, luate izolat sau împreuna, constituie semne de întrebare asupra valabilitatii conventiei contabile de baza de continuare a exploatarii, fara a fi exhaustive,

sunt:

capitaluri proprii sau fond de rulment negative;

împrumuturi care ajung la scadenta, fara

perspectiva reali

zata de rambursare

sau reesalonare, sau recurgerea exce

siva la credite pe

termen scurt pentru a finanta active pe

termen lung;

indicii privind retragerea suportului financiar de catre cre

ditori;

marje bruta de autofinantare negativa;

indicatori financiari cheie, nefavorabili;

pierderi din exploatare sau degradari importante ale acti

velor;

Initiere în auditul situatiilor financiare ale unei entitati

stoparea politicii de distribuire de dividende;

insuficienta trezoreriei pentru a face platile la scadenta;

refuzul creditelor - furnizori;

parasirea întreprinderii de catre cadrele de conducere;

pierderea unor piete importante, a unor licente importante

sau furnizori

principali;

miscari sociale, sau lipsa materiilor prime de baza;

proceduri judiciare în curs care, daca sunt pierdute, pot

avea consecinte

financiare grave;

schimbari legislative sau de politici guvernamentale care

risca sa aiba efecte

nefavorabile asupra întreprinderii.

Responsabilitatea auditorului consta în aprecierea modului în care conducerea întreprinderii a utilizat conventia contabila de baza a continuitatii activitatii si daca exista incertitudini semnificative în ce priveste capacitatea întreprinderii de a continua activitatea si care ar fi trebuit sa fie prezentate în anexe. El trebuie sa colecteze elemente probante suficiente si adecvate pentru a confirma existenta unei incertitudini semnificative referitoare la continuitatea exploatarii.

Auditorul se poate gasi în una din urmatoarele situatii:

a)

a fost aplicata conventia contabila de baza a

continuitatii

activitatii

dar exista o incertitudine semnificativa. în acest

caz se verifica daca în notele anexe au fost descrise corect

faptele susceptibile de

a pune în discutie continuitatea

activitatii;

în caz afirmativ, el va emite o opinie fara rezerve

dar va introduce un

paragraf de observatii; în caz negativ,

el va emite o opinie cu

rezerve sau o opinie defavorabila;

b) situatiile financiare au fost stabilite în

conditii de conti

nuitate a activitatii dar în

rationamentul sau profesional,

![]()

![]()

![]()

![]()

![]()

![]() Dr. ec. Marin Toma

Dr. ec. Marin Toma

![]() auditorul retine ca întreprinderea nu va fi în

masura sa continue

activitatea; în acest caz, el el va emite o opinie defavorabila;

auditorul retine ca întreprinderea nu va fi în

masura sa continue

activitatea; în acest caz, el el va emite o opinie defavorabila;

c) conducerea întreprinderii refuza sa faca sau sa completeze analizele sale pentru a evalua de o maniera completa aspectele legate de continuitatea activitatii; auditorul poate introduce o rezerva în raportul sau, ca urmare limitarii întinderii lucrarilor sale.

Standardul International de Audit (ISA) nr. 570 stabileste procedurile si principiile fundamentale, cât si modul lor de aplicare în ce priveste responsabilitatile auditorului în legatura cu aplicarea conventiei contabile de baza a continuarii activitatii la elaborarea situatiilor financiare ale întreprinderii.

6. Auditul estimarilor contabile

Estimarea contabila desemneaza o evaluare aproximativa a sumei unui element în absenta unei metode precise de masurare (determinare). Cele mai frecvente estimari contabile se refera la:

provizioane pentru deprecierea stocurilor si creantelor;

amortizarea imobilizarilor asupra duratei lor de viata esti

mata;

venituri anticipate;

impozite amânate;

provizioane pentru riscuri privind procesele în curs;

pierderi asupra unor contracte pe termen lung;

provizioane pentru garantii.

Auditorul trebuie sa reuneasca elemente probante suficiente si adecvate asupra estimarilor contabile cuprinse în situatiile

Initiere în auditul situatiilor financiare ale unei entitati

financiare: caracterul rezonabil al acestor estimari si corecta si completa prezentare a informatiilor în anexe. In acest scop, auditorul poate:

examina si testa procedurile urmate de conducerea între-l

prinderii pentru

efectuarea estimarii;

utiliza o

estimare independenta pentru a o compara cu1

cea efectuata de conducerea întreprinderii;

revedea

evenimentele posterioare închiderii exercitiului

pentru a stabili daca estimarea se confirma.

Standardul International de Audit (ISA) nr. 540 stabileste procedurile si principiile fundamentale cât si si modul lor de aplicare în ce priveste auditul estimarilor contabile continute în1 situatiile financiare.

|