Societatile de servicii de investitii financiare principalul intermediar de pe piata de capital reglementata

1. Concept privind intermediarii pietei de capital

Piata valorilor mobiliare, componenta a pietei de capital reglementate, prezinta o structura complexa care-i asigura functionarea in conditii de transparenta si de asigurare a protectiei investitorilor. Aceasta complexitate a pietei de capital, in general, si a celei de valori mobiliare, in special, se reflecta clar in numarul participantilor la piata si a atributiilor acestora.

Pentru o tara a carei moneda este deplin convertibila, cum a devenit si leul de la 1.09.2006, deci care asigura atat libera circulatie a marfurilor cat si a capitalurilor intermediarii pietei de capital sunt structurati in functie de urmatoarele criterii:

1) dupa specificul profesional al intermedierii, conform caruia in tara noastra distingem:

intermediari care presteaza servicii de investitii financiare societatile de servicii de investitii financiare;

traderii, pentru tranzactiile cu instrumente financiare derivate, de natura contractelor futures si cu optiuni;

consultanti de investitii si agentii de rating.

2) dupa autoritatea competenta care-i autorizeaza, distingem:

intermediari autorizati si supravegheati de autoritatea competenta din Romania Comisia Nationala a Valorilor Mobiliare;

intermediarii autorizati si supravegheati de o autoritate competenta dintr-un stat membru al Uniunii Europene.

2. Societatile de servicii de investitii financiare si activitatile specifice

Legatura dintre cererea si oferta de capital este asigurata de intermediarii pietei, care poarta diferite denumiri. In Romania s-au numit initial Societati de Valori Mobiliare S.V.M. , dar prin Legea nr. 297/28.06.2004, denumirea sa a devenit Societati de Servicii de Investitii Financiare S.S.I.F.

S.S.I.F. sunt persoane juridice, constituite sub forma unor societati pe actiuni, emitente de actiuni nominative. Conform Legii nr. 31/1990, care au obiect exclusiv de activitati prestarea de servicii de investitii financiare si care functioneaza numai pe baza autorizatiei Comisiei Nationale a Valorilor Mobiliare.

Pentru realizarea efectiva a intermedierii S.S.F.I. angajeaza persoane fizice, actionand ca agenti pentru servicii de investitii financiare. Acestia isi desfasoara activitatea exclusiv in numele intermediarului ai caror angajati sunt si nu pot presta servicii de investitii financiare in nume propriu.

Intermediarii care presteaza servicii de investitii financiare precum si agentii lor trebuie sa fie inscrisi in registrul tinut de Comisia Nationala a Valorilor Mobiliare care ii autorizeaza, controleaza si supravegheaza.

2.1. Serviciile realizate de S.S.I.F

Conform Articolului 5 Alineatul 1 S.S.I.F. presteaza servicii principale si servicii conexe. Serviciile principale sunt urmatoarele:

a) preluarea si transmiterea ordinelor primite de la investitori, in legatura cu unul sau mai multe instrumente financiare;

b) executatea ordinelor in legatura cu unul sau mai multe instrumente financiare, astfel decat pe cont propriu;

c) tranzactionarea instrumentelor financiare pe cont propriu;

d) administrarea protofoliilor de conturi individuale ale investitorilor, pe baza discretionara, cu respectarea mandatului dat de acestia, atunci cand aceste portofolii includ unul sau mai multe instrumente financiare;

e) subscrierea de instrumente financiare in baza unui angajament fermsi/sau plasamentul de instrumente financiare.

Serviciile conexe se refera la:

i. custodia si administrarea de instrumente financiare;

ii. inchirierea de casete de siguranta;

iii. acordarea de credite sau imprumuturi de instrumente financiare unui investitor, in vederea executarii unor tranzactii cu instrumente financiare, in care respectiva societate de servicii de investitii financiare este implicata in tranzactii;

iv. consultata acordata societatilor cu privire la orice probleme legate de structura de capital, strategie industriala, precum si consultata si servicii privind fuziunile si achizitiile de societati;

v. alte servicii privind subscrierea de instrumente financiare in baza unui angjament ferm;

vi. consultata de investitii cu privire la instrumentele financiare;

vii. servicii de schimb valutar in legatura cu activitatile de servicii de investitii financiare prestate.

Autorizatia acordata unei S.S.I.F. nu poate cuprinde exclusiv serviciile conexe

mentionate.

Autorizarea societatilor de servicii de investitii financiare pentru intregul obiect de activitate sau numai pentru unele dintre serviciile mentionate depinde de marimea capitalului initial.

2.2. Capitalul initial al S.S.I.F.-urilor

Capitalul initial al unei societati de servicii de investitii financiare este determinat prin insumarea urmatoarelor elemente:

capitalul social subscris si integral varsat, autorizat sau in curs de autorizare;

primele de emisiune, exclusiv cele aferente actiunilor preferentiale cumulative;

rezervele legale, rezervele pentru actiuni proprii, rezervele statutare sau contractuale si alte rezerve, cu exceptia rezervelor din reevaluare.

Capitalul initial minim reprezinta 50.000 de euro, calculat la cursul de referinta

comunicat de Banca Nationala a Romaniei. Detinearea acestui nivel al capitalului initial permite prestarea unor servicii limitate la preluarea si transmiterea ordinelor de la investitori, executarea ordinelor altfel decat pe cont propriu si administrarea portofoliilor de conturi individuale ale investitorilor. In consecinta, respectivele societati de servicii de investitii financiare nu detin fondurile sau instrumentele financiare apartinand investitorilor, nu tranzactioneaza instrumente financiare pe cont propriu si nu subscriu in cadrul emisiunilor de valori mobiliare in baza unui angajament ferm.

Capitalul initial necesar unui obiect de activitate complex, incluzand intreaga gama de servicii principale si conexe este de 730.000 de euro, calculat la cursul de referinta comunicat de Banca Nationala a Romaniei.

Legea privind piata de capital prevedea majorarea treptata, pana la data aderarii Romaniei la Uniunea Europeana, a nivelului capitalului initial, dupa un calendar ce cuprinde trei termene de referinta, respectiv sfarsitul anilor 2004, 2005 si 2006 astfel:

Capitalul initial este considerat ca parte din fondurile proprii, incluzand capitalul social subscris si varsat, precum si alte componente ale bilantului contabil, calculat conform metodologiei prevazute in reglementarile Comisiei Nationale a Valorilor Mobiliare, cu respectarea legislatiei comunitare aplicabile. In scopul respectarii cerintelor prevazute de legislatia comunitara, Comisia Nationala a Valorilor Mobiliare va modifica, prin ordin al presedintelui, nivelul capitalului initial al societatilor de servicii de investitii financiare.

2. Autorizarea, suspendarea si retragerea autorizatiei a S.S.I.F. urilor

Societatile de servicii de investitii financiare, pentru a fi autorizate in calitate de intermediari ai pietei de capital, trebuie sa indeplineasca cumulativ urmatoarele conditii:[1]

societatea sa fie constituita sub forma juridica a unei societati comerciale pe actiuni;

sediul social si sediul central, dupa caz, reprezentand locul unde se afla centrul principal de conducere si de administrare a activitatii, sa fie situate in Romania;

obiectul de activitate este exclusiv prestarea de servicii de investitii financiare;

calificarea, experienta profesionala si integritatea administratorilor, conducatorilor, auditorilor si persoanelor din cadrul compartimentului de control intern sa corespunda prevederilor reglementarilor Comisi Nationale a Valorilor Mobiliare;

dovada existentei capitalului initial minim, subscris si integral varsat in numerar, in functie de serviciile de investitii financiare ce vor fi prestate;

prezentarea planului de afaceri, descrierea structurii organizatorice si a regulilor de ordine interna;

prezentarea contractului incheiat cu un auditor financiar, membru al Camerei Auditorilor Financiari din Romania si care indeplinesc criteriile comune stabilite de Comisia Nationala a Valorilor Mobiliare si Camera Auditorilor Financiari din Romania;

prezentarea structurii actionariatului, a identitatii si integritatii actionarilor semnificativi;

alte cerinte prevazute in reglementarile Comisiei Nationale a Valorilor Mobiliare.

Toate aceste conditii de autorizare trebuie sa fie in mod obligatoriu respectate pe toata durata desfasurarii activitatii, iar orice modificare in modul de organizare si functionare trebuie sa fie notificata si supusa in prealabil autorizarii.

In situatia in care un S.S.I.F. se afla in legatura stransa cu o alta persoana fizica sau juridica, Comisia Nationala a Valorilor Mobiliare va acorda autorizatia de a presta servicii de investitii financiare acestei S.S.I.F., numai daca aceste legaturi stranse nu impiedica realizarea atributiilor de supraveghere. Comisia Nationala a Valorilor Mobiliare acorda autorizatia unei S.S.I.F. in termen de maximum 6 luni de la data transmiterii documentatiei complete prevazute de reglemntarile in vigoare sau emite, in cazul respingerii cererii, o decizie motivata care poate fi contestata, in termen de 30 zile de la data comunicartii ei. S.S.I.F.-ul poate incepe activitatea la data acordarii autorizatiei, sub conditia dobandirii calitatii de membru al Fondului de compensare a investitorilor.

Comisia Nationala a Valorilor Mobiliare este in drept sa nu acorda autorizatia pentru prestarea de servicii de investitii financiare unei societati comerciale, daca:

a) se afla in procedura de insolvabilitate;

b) oricare dintre actionarii sai semnificativi, membri ai consiliului de administratie sau conducatorii societatii:

se afla in situatiile de incompatibilitate prevazute de reglementarile Comisiei Nationale a Valorilor Mobiliare sau detine o pozitie semnificativa intr-o societate comerciala;

a fost condamnat pentru gestiune frauduloasa, abuz de incredere, fals, uz de fals, inselaciune, delapidare, marturie mincinoasa, dare sau luare de mita, precum si alte infractiuni de natura economica;

a fost sanctionat de Comisia Nationala a Valorilor Mobiliare, de Banca Nationala a Romaniei, de Comisia de Supraveghere a Asigurarilor sau de alte autoritati de reglementare a pietelor financiare cu interzicerea exercitarii oricarei activitati profesionale, pentru perioada in care aceasta interdictie ramane in vigoare;

c) Comisia Nationala a Valorilor Mobiliare constata ca dipozitiile legale, reglementarile emise in aplicarea acestora sau cele administrative, existente in statul nemembru care guverneaza statutul persoanelor avand legaturi stranse cu S.S.I.F., ori dificultatile in implementarea acestor dispozitii impiedica realizarea unei supravegheri prudentiale eficiente ori ca supravegherea din statul nemebru al unui intermediar strain care a solicitat autorizarea unei sucursale este insuficienta;

d) Comisia Nationala a Valorilor Mobiliare nu a fost informata cu privire la identitatea actionarilor persoane fizice si/sau juridice care detin in mod direct sau indirect pozitii semnificative in S.S.I.F. sau cu privire la marimea detinerilor acestor actionari;

e) Comisia Nationala a Valorilor Mobliare constata ca actionarii, persoane fizice sau juridice, care detin in mod direct sau indirect pozitii semnificative in S.S.I.F. nu corespund cerintelor asigurarii unei gestiuni sanatoase si prudente a S.S.I.F. si realizarii unei supravegheri prudentiale eficiente potrivit legi;

f) Societatea solicitanta nu dispune de capitalul initial.

Comisia Nationala a Valorilor Mobiliare este in drept sa suspende autorizatia S.S.I.F. pentru o perioada cuprinsa intre 5 si 90 de zile, in caz de nerespectare a prevederilor prezentate in Legea nr. 297 sau de reglermentarilor Comisiei Nationale a Valorilor Mobiliare, numai daca nu sunt intrunite conditiile pentru retragerea autorizatiei sau pentru alte sanctiuni mai grave prevazute de lege.

Comisia Nationala a Valorilor Mobiliare este in drept sa retraga autorizatia de a presta servicii de investitii financiare unei S.S.I.F. in urmatoarele situatii:

F S.S.I.F. nu a inceput sa presteze serviciile de investitii pentru care a fost autorizata, in termen de 12 luni de la primirea autorizatiei sau nu a prestat nici unul din serviciile autorizate de Comisia Nationala a Valorilor Mobiliare, pe o periada mai mare de 6 luni, cu exceptia situatiei in care Comisia Nationala a Valorilor Mobiliare a suspendat autorizatia pe aceasta perioada;

F S.S.I.F. nu mai imdeplineste conditiile care au stat la baza emiterii autorizatiei;

F S.S.I.F. nu respecta reglementarile privind adecvarea capitalului, stabilite de Comisia Nationala a Valorilor Mobiliare;

F S.S.I.F. sau agentii sai pentru servicii de investitii financiare nu respecta reglementarile Comisiei Nationale a Valorilor Mobiliare si/sau ale pietelor reglementate;

F Daca evenimentele ulterioare acordarii autorizatiei creeaza incompatibilitate in prestarea de servicii de investitii financiare;

F Alte cazuri prevazute de reglementarile Comisiei Nationale a Valorilor Mobiliare.

Comisia Nationala a Valorilor Mobiliare va solicita informatii si se va consulta cu autoritatile competente ale unui stat membru inaintea autorizarii unei S.S.I.F. atunci cand aceasta este:

I. o filiara a unui intermediar autorizat in acel stat membru;

II. o filiara a societatii-mama a unui intermediar autorizat in acel stat;

III. este controlata de acelasi persoane fizice sau juridice care controleaza un intermediar autorizat in acel stat membru.

Autoritatile competente din statele membre, responsabile cu supravegherea institutiilor de credit sau a societatilor de asigurare, vor fi consultate inainte de acordarea autorizatiei unei S.S.I.F. care este:

n filiala unei institutii de credit sau a unei societati de asigurare autorizate intr-un stat membru;

n filiala societatii-mama a unei institutii de credit sau a unei societati de asigurare autorizate intr-un stat membru;

n controlata de aceleasi persoane fizice sau juridice ce controleaza o institutie de credit sau o societate de asigurare autorizata intr-un stat membru.

2.4. Conducerea, administrarea si controlul intern al S.S.I.F.

Conducerea S.S.I.F. trebuie sa fie asigurata de cel putin doua persoane. Conducatorii trebuie sa fie angajati ai S.S.I.F. cu contract individual de munca si pot fi membri ai consiliului de administratie. Conducatorii sunt persoanele care, potrivit actelor constitutive si/sau hotararii organelor statutare ale S.S.I.F., sunt imputernicite sa conduca si sa coordoneze activitatea zilnica a acesteia si sunt investite cu competenta de a angaja raspunderea intermediarului; in aceasta categorie nu se includ persoanele care asigura conducerea nemijlocita a compartimentelor din cadrul S.S.I.F., a sucursalelor si a altor sedii secundare. In cazul sucursalelor intermediarilor, persoane juridice straine care presteaza servicii de investitii financiare pe teritoriul Romaniei, conducatorii sunt persoanele impurtenicite de servicii de investitii financiare pe teritoriul Romaniei, conducatorii sunt persoanele impurtenicite de intermediarul, persoana juridica straina, sa conduca activitatea sucursalei si sa angajeze legal in Romania intermediarul, persoana juridica straina. Conducatorii trebuie sa asigure conducerea curenta a activitatii S.S.I.F., sa exercite exclusiv functia pentru care au fost numiti si cel putin unul dintre acestia sa ateste cunoasterea limbii romane. Ei trebuie sa aiba studii superioare absolvite cu examen de licenta in unul dintre domeniile economic, juridic ori in alt domeniu care sa se circumscrie activitatii financiare sau sa fi absolvit cursuri post-universitare in unul dintre aceste domenii si aiba o experinta de minimum 3 ani in domeniul financiar-bancar sau al pietei de capital.

Administrarea unei S.S.I.F. poate fi asigurata numai de catre persoane fizice. S.S.I.F. va organiza un compartiment de control intern specializat pentru supravegherea respectarii de catre societate si personalul acesteia a legislatiei in vigoare incidente piete de capital, precum si a normelor interne.

Orice persoana care isi propune sa achizitioneze, direct sau indirect, actiuni la un S.S.I.F. prin care ar dobandi o pozitie semnificativa, trebuie sa notifice in prealabil Comisia Nationala a Valorilor Mobiliare, indicand marimea pozitiei avute in vedere. Orice actionar semnificativ care isi propune sa-si mareasca participatia, astfel incat aceasta sa atinga sau sa depaseasca 20%, 33% sau 50% din capitalul social sau din totalul drepturilor de volt, ori care intentioneaza ca respectiva S.S.I.F. sa devina o filiala a sa, trebuie sa notifice in prealabil Comisia Nationala a Valorilor Mobiliare. Comisia Nationala a Valorilor Mobiliare se va pronuta in termen de 90 de zile de la data notificarii si, daca este cazul, poate interzice, prin decizie, dobandirea unei asemenea pozitii. In cazl aprobarii, decizia Comisiei Nationale a Valorilor Mobiliare va stabili si termenul maxim in care trebuie sa se realizeze dobandirea pozitiei notificate.

Comisia Nationala a Valorilor Mobiliare poate interzice unei persoane dobandirea unei pozitii, tinand seama de necesitatea de a garanta administrarea prudenta a societatii, apreciaza ca persoana care ar ocupa o astfel de pozitie poate prejudicia functionarea in bune conditii a societatii sau o buna supraveghere a acesteia. In scopul verificarii integritatii unui actionar al unei S.S.I.F. sau a unei persoane care intentioneaza sa achizitioneze, direct sau indirect, actiuni ale unei S.S.I.F., Comisia Nationala a Valorilor Mobiliare poate solicita furnizarea datelor de identificare a oricarui actionar, persoana fizica si/sau juridica, ce detine, in mod direct sau indirect, o pozitie semnificativa. In situatia in care actionarii semnificativi, membrii consiliului de administratie, conducatorii sau personalul compartimentului de control intern nu asigura administrarea prudenta a S.S.I.F., Comisia Nationala a Valorilor Mobiliari va dispune masurile necesare pentru remedierea situatiei, care se pot referi, printre altele, la interdictii sanctiunii impotriva administratorilor si/sau a conducerii, precum si impotriva persoanelor din cadrul compartimentului de control intern.

2.5. Operatiunile transfrontaliere realizate de S.S.I.F

S.S.I.F.-urile pot presta servicii de investitii financiare si in afara Romaniei. Orice S.S.I.F. care intentioneaza sa presteze servicii de investitii financiare pe teritoriul unui stat membru al Uniunii Europene, pentru prima data, in temeiul liberei circulatii a serviciilor, va comunica Comisiei Nationale a Valorilor Mobiliare urmatoarele informatii:

statul membru in care intentioneaza sa opereze;

un plan de afaceri care sa precizeze, in mod special serviciul sau serviciile pe care intentioneaza sa le presteze.

In termen de o luna de la primirea informatiilor, Comisia Nationala a Valorilor Mobiliare le va transmite autoritatilor competente din statul membru gazda. Dupa expirarea acestui termen S.S.I.F. poate incepe sa presteze serviciile de investitii financiare in cauza, in statul membru gazda.

In vederea exercitarii atributiilor sale de supraveghere Comisia Nationala a Valorilor Mobiliare va coopera cu autoritatile competente din statele membre din cadrul carora S.S.I.F. presteaza direct servicii de investitii financiare sau isi infiinteaza sucursale.

Intermediarii autorizati si supravegheati de autoritatea competenta dintr-un stat membru al Uniunii Europene pot presta in Romania, in limita autorizatiei acordate de statul membru de origine, servicii de investitii financiare, in mod direct sau printr-o sucursala, in baza principiului liberei circulatii a serviciilor fara a fi necesara obtinerea unei autorizatii din partea Comisiei Nationale a Valorilor Mobiliare.

Astfel de intermediari vor avea sediul central in statul membru care le-a acordat autorizatia si in care isi desfasoara activitatea. Intermediarii din state membre al Uniunii Europene, isi pot promova serviciile prin toate mijloacele de comunicare in Romania, cu respectarea regulilor de publicitate stabilite de Comisia Nationala a Valorilor Mobiliare.

Decesul pe o piata reglementata sau intr-un sistem de compensare-decontare al intermediarilor dintr-un stat membru este conditionat de respectarea reglementarilor emise de operatorul de piata si de sistemele de compensare-decontare, aprobate de Comisia Nationala a Valorilor Mobiliare a regulilor de conduita si a standardelor profesionale impuse persoanelor care desfasoara activitati in numele acestor intermediari.

Pe teritoriul Romaniei pot infiinta sucursale si intermediari din statele membre al Uniunii Europene, dar pentru aceasta este nevoie de autorizatia Comisiei Nationale a Valorilor Mobiliare. Conditiile de autorizare sunt urmatoarele:

satisfacerea de catre sucursala a cerintelor autorizarii unui intermediar S.S.I.F. in Romania;

autorizatia societatii si prevederile legale din tara de origine in legatura cu serviciile de investitii financiare pe care societatea de investitii financiare intentioneaza sa le presteze pe teritoriul Romaniei, prin intermediul sucursalelor;

existenta in tara de origine a unor prevederi legale de autorizare, supraveghere, precum si structura organizatorica, similare cu cele din Romania;

existenta unui acord de cooperare intre Comisia Nationala a Valorilor Mobiliare;

indeplinirea conditiilor de reciprocitate in tara de origine, in limitele permise de acordul international.

Situatia societatilor de servicii de investitii financiare pe anul 2006

La inceputul anului 2006 aveau autorizatie de functionare un numar de 71 societati de servicii de investitii financiare. Dintre acestea, 68 au fost autorizate anterior intrarii in vigoare a Legii nr. 297/2004, iar in scopul incadrarii in prevederile legii si respectiv pentru inscrierea in Registrul Comisiei Nationale a Valorilor Mobiliare, acestea au avut obligatia de a supune autorizarii modificari si/sau completari ale documentelor care au stat la baza acordarii autorizatiilor anterior emise.

Din cele 68 de societati de servicii de investitii financiare, 67 s-au incadrat in prevederile legale in vigoare, o singura societate nu a depus documentatie completa in vederea incadrarii, autorizatia de functionare a acesteia fiind retrasa de Comisia Nationala a Valorilor Mobiliare.

In cursul abului 2006 au fost autorizate 3 societati de servicii de investitii financiare, respectiv: S.S.I.F. CENTRAL EUROPEAN INVESTMENTS S.A. Bucuresti, S.S.I.F. KD CAPITAL MANAGEMENT S.A. Bucuresti si SOCIETATEA DE SERVICII DE INVESTITII FINANCIARE STK TRADING S.A. Arad.[2]

Astfel, la sfarsitul anului 2006 aveau autorizatie de functionare si erau inscrise in registrul Comisiei Nationale a Valorilor Mobiliare 73 de societati de servicii de investitii financiare.

Pe parcusul anului 2006 au fost autorizati 567 de agenti pentru servicii de investitii financiare, numarul total al acestora atingand la finele anului 1.239, din care 196 sunt inscrisi in Registrul Comisiei Nationale a Valorilor Mobiliare ca agenti delegati.

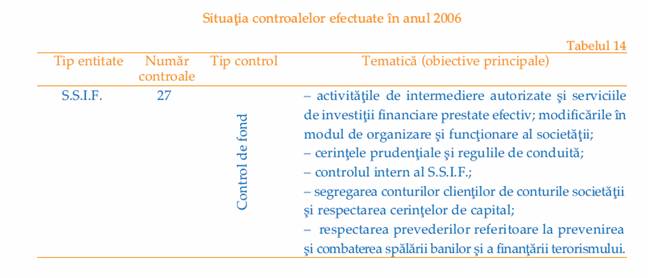

Activitatea de supraveghere a S.S.I.F. in anul 2006 s-a realizat ca suport legislativ Regulamentul Comisiei Nationale a Valorilor Mobiliare nr. 9/2004 privind adecvarea capitalului societatilor de servicii de investitii financiare si Regulamentul Comisiei Nationale a Valorilor Mobiliare nr. 15/2005 privind serviciile de investitii financiare, cu modificarile si completarile ulterioare, in ceea ce priveste respectarea regulilor de conduita si de raportare.

Supravegherea activitatilor desfasurate de S.S.I.F. se realizeaza atat prin intermediul raportarilor si situatiilor transmise de catre acestea lunar, trimestrial, semestrial si anual, in functie de specificul fiecarui tip de raport , cat si prin corelarea informatiilor si sesizarilor primite din partea unor persoane fizice/juridice sau institutii ale statului.

Rapoartele semestriale si anuale transmise de societatile de servicii de investitii financiare reprezinta o sursa importanta de informatii utilizata de Comisia Nationala a Valorilor Mobiliare in exercitarea atributiilor de supraveghere, in vederea asigurarii unui nivel ridicat de transparenta si comportament corect al entitatilor care isi desfasoara activitatea pe piata de capital. Prin verificarea si analiza datelor continute, in corelatie cu cele cuprinse in bilanturi si in balantele de verificare aferente, s-au urmarit: identificarea potentialelor probleme de lichiditate, corelatia dintre activele societatii si suma dintre datoriile totale si capitalul actionarilor, cresterile nejustificate ale sumelor rezultate din activitatea secundara, sumele considerabile care pot ascunde anumite anomalii in evolutia activitatii societatii. Din monotorizarea tuturor acestor informatii nu s-au constatat incalcari ale reglementarilor legale in vigoare.

In acelasi timp, Comisia Nationala a Valorilor Mobiliare a acordat o atentie sporita analizarii situatiilor financiare, a informatiilor cuprinse in notele explicative si a opiniilor auditorilor financiari cu privire la situatiile financiare, exprimate in mod profesional si fara rezerva.

Raportarile periodice primite de la S.S.I.F. au dat posibiliatea Comisiei Nationale a Valorilor Mobiliare sa identifice nu numai incalcari ale prevederilor legale, in caz in care au fost aplicate sanctiuni, dar si situatii in care entitatile pietei fie au inteles insuficient modalitatea de aplicare a reglementarilor, fie au perceput incorect principiile care au stat la baza emiterii actelor normative in cauza. In aceasta ultima situatie, Comisia Nationala a Valorilor Mobiliare a considerat necesar sa-si exercite rolul de autoritate a pietei de capital prin acordarea de asistenta de specialitate si prin initierea unui dialog pentru explicarea modului in care trebuie inteleasa o anumita prevedere legala.

Activitatea de monitorizare si supraveghere a S.S.I.F., desfasurata de Comisia Nationala a Valorilor Mobiliare pe parcusul anului 2006, s-a axat pe urmarirea unor aspecte esentiale pentru incadrarea activitatii acestora in prevederile legale. Unul dintre acestea il reprezinta adecvarea capitalului.

Comisia Nationala a Valorilor Mobiliare a analizat permanent informatiile cuprinse in raportarile periodice si a constatat nereguli privind: evaluarea si includerea incorecta a unor instrumente financiare in fiecare categorie de risc, omiterea unor elemente in calculul fondurilor proprii, calcularea eronata sau lipsa evidentierii cerintei de capital pentru alte riscuri, depasirea expunerii pe un anumit client sau grup de clienti. In vederea remedierii deficientelor de raportare observate, Comisia Nationala a Valorilor Mobiliare a transmis societatilor de servicii de investitii financiare adrese de atentionare, in care se specifica de fiecare data modalitatea corecta de reflectare a informatiilor solicitate.

O alta problema sesizata in urma activitatii de monotorizare a fost inregistrarea unui capital de supraveghere mai mic decat nivelul capitalului initial prevazut anterior. Ca rezultat al interventiei Comisiei Nationale a Valorilor Mobiliare, situatia capitalului de supraveghere a fost remediata de catre 13 societati de servicii de investitii financiare dintre cele 15 aflate in aceasta situatie, astfel:

5 societati de servicii de investitii financiare prin majorarea capitalului social;

7 societati de servicii de investitii financiare prin cresterea profitului realizat;

o societate de servicii de investitii financiare prin reducerea obiectului de activitate.

De asemena, pentru depasirea termenelor de transmitere a raportarilor privind adecvarea capitalului, au fost sanctionate cu avertisment persoanele responsabile din cadrul unei societati de servicii de investitii financiare.

Un alt criteriu de monotorizare l-a reprezentat neexercitarea obiectului principal de activitate pentru care a fost autorizata, pe o perioada mai mare de 6 luni, incalcand prevederile Legii nr. 297/2004 privind piata de capital, fapt pentru care Comisia Nationala a Valorilor Mobiliare a retras autorizatia a functionare unei societati de servicii de investitii financiare.

Majorarea capitalului initial cel putin pana la nivelul echivalentului in lei a 105.000 euro, respectiv 530.000, calculat la cursul de referinta comunicat de Banca Nationala a Romaniei, pana la data de 31 decembrie 2005, in functie de obiectul de activitate autorizat de catre Comisia Nationala a Valorilor Mobiliare, reprezinta o alta obligatie a societatilor de servicii de investitii financiare. In urma analizarii situatiei capitalului initial s-a constatat ca la inceputul anului 2006, trei dintre societati nu mai indeplineau conditia de capital care sa le permita tranzactionarea instrumentelor financiare pe contul House.

In cursul anului 2006, ca urmare a verificarii situatiilor privind capitalul initial, Comisia Nationala a Valorilor Mobiliare a adus la cunostinta S.S.I.F. noile niveluri in care trebuie sa se incadreze si modalitatea corecta de calculare a acestuia.

Avand in vedere noile niveluri ale capitalului initial, situatia comparativa a acestora la societatile de servicii de investitii financiare in perioada 2004 2006 se prezinta astfel:[3]

Un alt criteriu urmarit in activitatea de supraveghere desfasurata de Comisia Nationala a Valorilor Mobiliare il reprezinta volumul si valoarea tranzactiilor efectuate de societatile de servicii de investitii financiare, atat in numele si pe contul propriu al acestora, cat si pe contul clientilor. Evolutia acestora indica, pe de o parte, eficienta activitatii desfasurate de entitatiele in cauza, iar pe de alta parte, reprezinta expresia interesului manifestat de investitori fata de piata de capital din Romania avand drept consecinta cresterea cu 20% a valorii tranzactiilor inregistrate la Bursa de Valori Bucuresti si Rasdaq fata de anul 2005.

Interesul investitorilor se manifesta in contextul scaderii dobanzilor practicate in sistemul bancar, a nivelului descrescator al randamentelor pentru titlurile de stat emise de Ministerul Finantelor Publice, paralel cu cresterea increderii in piata de capital si sigurantei ca acest mediu functioneaza in conditii de transparenta si corectitudine.

Comisia Nationala a Valorilor Mobiliari coreleaza permanent informatiile cuprinse in documentele transmise periodic de S.S.I.F. cu cele existente in Raportul privind structura organizationala si sistemul de contabilitate, precum si cele cuprinse in Raportul compartimentului de control intern aferente anului 2005.

Primul se intocmeste de catre societatile de servicii de investitii financiare conform Regulamentului Comisiei Nationale a Valorilor Mobiliare nr. 15/200, data limita a raportarii fiind 31.02006. El prezinta o descriere succinta a structurii organizationale a societatii cu atributiile si competentele fiecarui compartiement/departament inclusiv organigrama societatii a obiectivelor si politicii de tranzactionare, precum si a programelor informatice de contabilitate utilizate de catre societate.

In ceea ce priveste rapoartele compartimentelor de control intern ale S.S.I.F., acestea se centraza pe modul in care si-au indeplinit atributiile cu privire la monitorizarea respectarii de catre societate si de catre personalul acesteia a legislatiei pietei de capital. In baza informatiilor cuprinse in rapoartele respective, pe parcursul anului 2006, Comisia Nationala a Valorilor Mobiliare a derulat o serie de investigatii care au vizat sase societati de servicii de investitii financiare, aplicand trei sanctiuni cu amenda.

Valoarea tranzactiilor din anul 2006, inregistrate la Bursa de Valori Bucuresti si pe piata Rasdaq, a crescut fata de anul anterior, atingand nivelul de 11.766.882 mii lei. Din valoarea totala a tranzactiilor efectuate in cursul anului 2006, cele care s-au realizat pe contul clientilor au avut o pondere de 93,64%, iar cele afectuate in numele si pe contul propriu al societatii de servicii de investitii financiare, o pondere de 6,36%.

Intersificarea activitatii S.S.I.F. este reflectata si de numarul tranzactiilor care s-a dublat fata de anul 2004:

Cresterea volumului si a valorii tranzactiilor in anul 2006 demonstreaza faptul ca un numar tot mai mare de investitori este atras de piata de capital. Interesul acestora este datorat, pe de o parte, scaderii dobanzilor practicate in sistemul bancar, a nivelului descrescator al randamentelor pentru titlurile de stat emise de Ministerul Finantelor Publice, a scaderii ratei dobanzii la plasamentele in valuta si la depozitele la banci, iar pe de alta parte cresterii increderii in piata de capital si sigurantei ca acest mediu functioneaza in conditii de transparenta si corectitudine.

Totodata, ca urmare a cresterii volumului si valorii tranzactiilor, la sfarsitul anului 2006 se remarca cresterea nivelului profitului inregistrat de societatile de servicii de investitii financiare cu 14,72% fata de anul 2005, crestere rezultata in principal din veniturile obtinute din activitatea de tranzactionare.

Fata de anul 2005, situatia in topul intermediarilor se schimba, prima pozitie fiind detinuta in anul 2006 de S.S.I.F. ING Securities. Cresterea concurentei si exigentele pietei financiare europene au condus la reasezarea clasamentului S.S.I.F. Se observa ca in anul 2006 primele pozitii sunt detinute de catre institutiile de credit autorizate si pentru activitatea de intermediere financiara care dispun de o experinta mai mare, de posibilitati financiare superioare si de o incredere sporita a investitorilor.

CONCLUZII

Factorii economici exteriori au facut ca in ultimii zece ani piata romaneasca a turismului sa se caracterizeze printr-o mare recesiune. Incepand cu anul 1989 turismul romanesc a suferit numeroase schimbari, astfel ca hotelurile au inceput sa fie din ce in ce mai putin populate, fapt ce a condus la o scadere a valorificarii zonelor de turism. La aceasta a contribuit scaderea nivelului de trai si al puterii de cumparare a celor mai multi romani, concomitent cu reducerea investitiilor in acest domeniu.

In urmatorii cativa ani in care indicatorii economici au continuat sa scada a aparut totusi o clasa de mici intreprinzatori care prin desfasurarea unor activitati economice in domeniul turismului au inceput sa inregistreze profit

Activitatea turistica se numara printre cele cateva fenomene ce s-au impus in mod deosebit pe plan mondial, dezvoltarea sa spectaculoasa constituind una din trasaturile caracteristice ale secolului nostru si in special ale celei de-a doua jumatati a acestuia.

Scopul activitatii oricarei intreprinderi - fie ea privata sau publica - il reprezinta obtinerea de profit, desfasurarea activitatilor economice in conditii de rentabilitate economica. Putem vorbi de rentabilitatea unei activitati atunci cand efectele sunt de natura venitului net, a profitului. Putem vorbi de economicitate cand efectele sunt de natura economiilor. Trebuie delimitat conceptul de rentabilitate economica privit ca si concept teoretic, care presupune calitatea unui sistem de a produce efecte economice utile si masura rentabilitatii care se realizeaza comparand efectele cu efortul. Sensul rentabilitatii activitatii productive, a utilizarii resurselor, difera dupa nivelurile organizatorice ale economiei, interesele care se urmaresc, locul unde se desfasoara actiunea. Astfel, pe ansamblul economiei rentabilitatea se exprima prin sporul de produs national net pe unitatea de efort, iar la scara unei societati comerciale rentabilitatea se exprima prin nivelul productivitatii muncii, al costurilor unitare de productie.

Rentabilitatea este un indicator sintetic calitativ important, care exprima capacitatea unei firme de a obtine venit net. Altfel spus rentabilitatea poate fi definita ca si capacitatea intreprinderii de a produce un surplus peste nivelul cheltuielilor. Rentabilitatea reprezinta capacitatea firmelor de a produce profit. Masa profitului reprezinta expresia absoluta a rentabilitatii. Rentabilitatea reflecta marja de venituri care depaseste cheltuielile, iar in expresii relative ea trebuie sa apara intotdeauna supraunitara.

Rentabilitatea poate fi evidentiata in diferite moduri prin combinarea a trei factori:

rezultatele obtinute;

mijloacele utilizate;

activitatea realizata.

Din combinarea celor trei factori pot sa apara doua tipuri de raporturi:

dintre rezultate si mijloacele folosite;

dintre rezultate si volumul activitatii realizate .

In contextul in care pentru majoritatea tarilor vest europene este aproape unanim acceptat avantajul utilizarii monedei unice, se apreciaza ca si pentru Romania, al carei comert exterior este orientat in proportie de aproximativ 2/3 catre aceasta piata, adoptarea monedei unice va aduce reale beneficii.

In prezent, agentii economici pot alege pentru derularea tranzactiilor fie euro, fie moneda nationala. Se asteapta ca marile companii multinationale sa fie deschizatorii de drumuri in utilizarea euro. Acestea vor incepe sa opereze in euro si vor influenta clientii sa procedeze la fel.

Introducerea euro va avea efecte pozitive asupra comertului exterior al Romaniei, avand in vedere ca 2/3 este orientat catre tarile U.E. Noua moneda va stimula importurile si exporturile firmelor romanesti. Pana in prezent, majoritatea contractelor comerciale erau exprimate in dolari SUA. Doar contractele cu Germania, Franta, Marea Britanie erau exprimate in moneda nationala a acestora. In tranzactiile cu tarile a caror moneda este mai slaba (Italia, Portugalia) se folosea dolarul. Pe viitor, pentru aceste tranzactii se foloseste euro. Acest lucru va avea ca efect reducerea influentelor de curs datorate fluctuatiilor dolarului fata de valutele tarilor din U.E.

Romania a pierdut sume mari de bani datorita faptului ca pana acum erau alese ca moneda de contract fie dolarul SUA, fie monedele unor tari din U.E. al caror curs fluctua.

Introducerea euro va fi un factor de stabilitate care va reduce mult pierderile agentilor comerciali autohtoni cauzate de riscurile de curs valutar.

Pentru inceput, agentii economici ar trebui ca, pentru a se familiariza cu euro, sa foloseasca in tranzactiile pe care le efectueaza atat euro, ca moneda de plata, cat si dolarul SUA, ca moneda de consolidare, spunea Mihai Ionescu secretar general al Asociatiei Exportatorilor si Importatorilor din Romania.

Euro va reduce costurile pe care firmele le suporta ca urmare a schimburilor valutare. Costurile acestea au fost estimate la 1-2% din valoarea tranzactiei. Tot datorita euro se economiseste timp pretios in activitatea de gestiune, disparand necesitatea analizei riscului si a raportului cheltuieli profit pentru fiecare in parte, efectuata de firma.

De asemenea, se simplifica evaluarea rezultatelor comerciale efectuate din punct de vedere al intreprinderii, nemaifiind necesar sa se tina cont de volatilitatea monedei. Un alt avantaj important oferit de moneda unica este transparenta. Exprimarea tuturor preturilor in euro va ajuta firmele romanesti sa isi aleaga furnizorii care sa le asigure cele mai mici cheltuieli si sa exporte in tarile de unde pot obtine veniturile cele mai mari.

In ce priveste Romania, noi nu am negociat posibilitatea de a sta in afara spatiului euro, aceasta e realitatea. Asa stand lucrurile, desi e discutabil din punct de vedere al beneficiilor fata de costuri, cred ca o implicatie ar fi adoptarea unui test asemanator cu cel folosit in Marea Britanie. Cel putin am asigura transparenta si o buna informare a mediului de afaceri. In al doilea rand, trebuie sa ne intrebam daca spatiul euro este competitiv optim pentru Romania. Cercetarea si literatura din domeniu ne face sa credem, daca pentru Romania putem vorbi de un spatiu competitiv optim, acesta este cel al Europei de sud-est (Albania, Bulgaria, Bosnia & Hertegovina, Croatia, Macedonia, Serbia & Muntenegru, la care se adauga si Grecia si Turcia).

Daca ne uitam la cifre, vedem ca Romania se va afla intr-o stare vulnerabila in ceea ce priveste sincronizarea ciclurilor de afaceri cu spatiul european, pe cand in zona de sud-est este loc de crestere si Romania este un competitor puternic acolo. Daca ne uitam la relatiile de comert si investitie dintre Romania si vestul Europei, gasim motive de nemultumire. In schimb, tot ceea ce nu vedem acolo, dar am vrea sa vedem, vedem aici, in spatiul sud-est european. Ne referim la faptul ca aici avem o varietate extraordinara a valorificarii avantajelor competitive. Aici avem marci pe care le promovam, aici avem canale de distributie, aici avem firme care isi promoveaza marfa. In acest spatiu avem firme de mobila care au canale de distributie, au magazine, avem firme de IT si nu e vorba de firme mici, sunt si firme mici, dar sunt multe firme mari. E vorba de Petrom, de Flamingo, de Terapia, de Rompetrol.

Vorbim de expertiza, manageriala sau tehnica, careia ii gasim cea mai buna valorificare aici, dar vorbim si de industrii noi

Sud-estul european conteaza in comertul nostru in jur de 7%. Stim ca dependenta comerciala reala a Romaniei este fata de spatiul euro, care conteaza peste 70% in comertul nostru, dar aceasta dependenta se bazeaza pe industrii vechi. Vorbim de exporturi de camasi, de pantofi, de materiale chimice si de mobila. Care nici macar nu sunt la cele mai inalte standarde, sunt la standarde de performanta modesta. Insa cand vorbim de spatiul sud-est european, nu mai vorbim de industrii vechi, ci de unele noi. Lasand la o parte ca aici reusim sa cream canale de distributie, reusim sa cream marca, nume de firme, si aici reusim sa avem specialisti in industrii moderne. Sunt banci din tari ale UE (Grecia si Austria, mai ales) care isi propun ca strategie sa fie primele pe aceste piete. Este vorba de foarte multe firme, de multinationale si de fonduri de investitii. Daca ne uitam pe piata, majoritatea fondurilor de investitii care sunt in Romania au ca singur obiectiv investirea in spatiul sud-est european. De ce? Pentru ca acest spatiu ofera posibilitati de crestere foarte bune.

Introducerea monedei EURO pe piata Uniunii Europene a fost la momentul respectiv un succes politic si economic in care ratiunea privind definitivarea construirii economiei europene unite a invins. Operarea cu moneda EURO o fac doar agentii economici care au activitati de import export cu Uniunea Europena si institutiile implicate.

Agentii economici, odata cu trecerea la moneda EURO, au fost obligati sa faca platile catre partenerii din Uniunea Europeana in aceasta moneda. Adaptarea s-a facut 'din mers' deoarece contractele anterioare introducerii monedei EURO erau semnate in alte monede si normal trebuiau echivalate in EURO. A fost o perioada scurta de invatare similara cu invatarea unei limbi straine in care, inainte de a vorbi, gindesti in limba materna, apoi traduci mental si exprimarea verbala o faci in limba straina.

Primele care s-au adaptat au fost institutiile bancare care au si facut initierea agentilor economici cu utilizarea noii monede. Problema care se pune este aceea daca firmele romanesti suporta influente pozitive sau negative din operarea cu acesta moneda sau influenta este inexistenta sau nesemnificativa.

La o prima analiza s-ar parea ca avand in vedere modul de compunere a monedei EURO nu exista influente semnificative pentru agentii economici din tara noastra.

Pentru exemplificare ne putem gandi la o varianta in care in Romania se realizeaza un produs care se exporta pe una pe o piata din U.E. (ex. EURO) dar include si componente sau subansamble de pe piata USD. Daca activitatea firmei se deruleaza intr-o perioada in care pe langa devalorizarea ROL in raport cu EURO si USD, au loc miscari defavorabile EURO in raport cu USD, in Romania, este clar ca aceasta firma va avea de suferit.

Un lucru este cert si anume acela ca trebuie sa grabim integrarea noastra in UE pentru a putea scapa de cosmarul continuei raportari la terte monede si a pierde nu de putine ori din lipsa de previziune sau de informare. Aderarea la UE ar conduce automat la introducerea monedei EURO si cel putin pe o piata limitata la Uniunea Europeana intreprinzatorul roman ar avea o relativa stabilitate monetara indiferent de cota pe care ROL l-ar avea in cosul pentru stabilirea paritatii.

Adaptarea unei intreprinderi la euro poate fi o sarcina dificila. Desi intreprinderile medii nu au nevoie de grupe de lucru si comitete executive pentru introducerea euro, cateva orientari foarte simple pot eficientiza procesul de evaluare a ,,expunerii la euro' in organizatiile de toate marimile.

In primul rand, este bine sa se numeasca un director al proiectului euro, chiar daca problemele legate de moneda joaca numai un mic rol in organizatia respectiva. In mod ideal, aceasta persoana trebuie sa se afle intr-o pozitie executiva relativ importanta si sa aiba acces la informatii despre o serie de divizii sau departamente ale organizatiei. Desi directorul proiectului euro nu trebuie sa realizeze analize pe departamente individuale, el sau ea trebuie sa serveasca drept punctul in care se concentreaza intreaga gama de studii de caz, statistici si evaluari interne care vor face in cele din urma parte din raportul final referitor la euro al companiei respective.

Al doilea pas implica formarea unor echipe de proiect, impartite pe diviziile sau domeniile intreprinderii. Aceste ,,echipe' pot fi formate dintr-o singura persoana, care sa fie responsabila pentru un anumit domeniu, cum ar fi software, managementul fluxurilor de numerar sau publicitate. Este insa extrem de important ca liderul de proiect sa nu creeze o evaluare a euro fara o baza solida. Sunt absolut esentiale informatiile primite de la directorii si administratorii din intreaga organizatie. Consultantii externi, bineinteles, pot juca si ei un rol important. Sfaturi la nivel de expert din partea unor profesionisti in domeniul marketingului, a unor comercianti, manageri in domeniul tehnologiei informatiei sau din partea unor avocati pot fi foarte necesare daca problemele legate de euro se estimeaza ca vor ajunge la o dimensiune necontrolabila.

Datorita lipsei de comunicare si incredere in studentul roman nu am putut primi sau efectua nici un studiu de caz efectiv pe o anumita firma care face comert exterior din Brasov, dar am incercat singura sa evidentiez in cateva randuri efectele euro asupra unei firme fictive care exporta in UE si de asemenea am introdus in acest proiect un caz din sectorul bancar.

Problema care se pune este aceea daca firma X producatoare de textile ce exporta in UE, dar care face comert exterior si cu o tara ( cum ar fi Turcia) in care moneda de lucru este dolarul american ( $ ) suporta influente pozitive sau negative din operarea cu aceste monede sau influenta este inexistenta sau nesemnificativa.

O buna perioada de timp raportul EURO/USD a fost relativ constant sau a avut fluctuatii nesemnificative.

In schimb din punctul de vedere al cursului de revenire s-ar putea sa apara probleme in contextul in care se lucreaza pe terte piete.

Ce se intimpla daca se opereaza pe o piata EURO si pe una de USD? Ce se intampla daca cele doua piete sunt interconectate prin agentul economic din Romania ( firma X )?

Pentru exemplificare ne putem gandi la o varianta in care in firma X realizeaza un produs care se exporta pe una din pietele UE (ex. EURO) care include o parte din materia prima de pe piata USD. Daca activitatea firmei se deruleaza intr-o perioada in care pe linga devalorizarea ROL in raport cu EURO si USD, au loc miscari defavorabile EURO in raport cu USD, coroborat cu legislatia fiscala in vigoare in Romania, este clar ca aceasta firma va avea de suferit.

Un lucru este cert si anume acela ca trebuie sa grabim integrarea noastra in UE pentru a putea scapa de cosmarul continuei raportari la terte monede si a pierde nu de putine ori din lipsa de previziune sau de informare. Aderarea la UE ar conduce automat la introducerea monedei EURO si cel putin pe o piata limitata la Uniunea Europeana firma X ar avea o relativa stabilitate monetara indiferent de cota pe care ROL l-ar avea in cosul pentru stabilirea paritatii.

Sectorul bancar suporta de asemenea o parte disproportionala din costurile si riscurile euro. Desi bancherii pretend ca pierderile lor legate de Uniunea Economica si Monetara sunt depasite de benefiicile pe termen lung ale euro, institutiile financiare sunt subiectul celor mai mari si mai imediate reduceri ale afacerilor.¹

In perioada 01.01.1999 - 31.12.2001, EURO a existat numai sub forma valutei de cont si a substituitelor de numerar, concomitent cu mentinerea ca mijloace legale de plata a valutelor nationale ale celor 11 state componente ale UME. Caracteristic acestei perioade este faptul ca utilizarea EURO nu este obligatorie dar nu este nici impiedicata, exceptie fac cazurile cand partenerii de afaceri au convenit acest lucru.²

In sensul acestei reuniuni monetare din Europa, pentru a putea onora in conditii ireprosabile solicitarile clientilor, BRD - GSG si-a adaptat relatiile cu bancile corespondente, evidenta contabila si sistemul informatic. BRD - GSG si-a deschis conturi NOSTRO la principalele banci corespondente, dar a putut la inceperea perioadei Euro si poate efectua plati in EURO si prin celelalte conturi deschise in valutele tarilor membre UME.

Incepind cu 04.01.1999 BRD oferea clientilor operatiuni comerciale si financiare si in EURO, de tipul: incasari si plati, depozite la termen, conturi curente, credite, factoring, forfeting, acreditive, scrisori de garantie etc.

In perioada de tranzitie clientii au putut efectua plati/primi sume din/in contul lor fie in EURO fie in una din cele 11 valute cu reflectarea in extrasul de cont al echivalentului EURO. Contractele incheiate de ei cu partenerii externi inainte de 01.01.1999 si valabile dupa aceasta data nu au fost afectate de introducerea EURO.

Efectele pozitive ale introducerii EURO

Facilitarea fluxului de bunuri si servicii;

Costurile tranzactiilor sunt mai mici;

Rata medie a inflatiei in spatiul UME 1,5%;

Politica monetara va fi transferata catre BCE, care are statutul unei institutii independente.

[1] Gabriela AnghelachePiata de capital. Caracteristici, Evolutii, Tranzactii, Editura Economica, Bucuresti, 2004; pag. 87

[2] www.cnvmr.ro;

[3] Idem 9;

|