UNITATEA DE INVATARE : MANAGEMENTUL COSTULUI PROIECTELOR

Dupa studiul acestei unitati de invatare vei avea cunostinte despre :

Principalele tipuri de costuri care apar in realizarea proiectelor si calculatia acestora,inclusiv a costului total;

Modalitati de estimare a costului unui proiect;

Determinarea valorii ofertei/pretului pentru realizarea unui anumit proiect;

Bugetele de proiect si modalitatile utilizate pentru elaborarea acestora;

Optimizarea costului proiectelor prin raportarea valorii adaugate, inclusiv parametrii si indicatorii specifici.

In principiu costul proiectului exprimaefortul de munca vie si materializata pe care un agent economic il depune efectiv pentru realizarea proiectului, respectiv pentru fabricarea unui produs, pentru executarea unei lucrari sau a unui serviciu. In acest context, costul trebuie considerat ca un rezultat generat de un consum efectiv de resurse pentru obtinerea unui produs, lucrare, serviciu

Managementul costului ar trebui privit ca o disciplina care inglobeaza metodologiile separate ale altor discipline, si care implica folosirea oamenilor atat din interiorul cat si din afara echipei de management de proiect.

Pentru a gestiona eficient costul unui proiect, acesta trebuie analizat si din afara proiectului, luand in calcul costul la nivel de organizatie comparativ cu costul alocat prin buget proiectului, precum si beneficiile specifice aduse de proiect organizatiei. Cand vorbim de beneficii, trebuie luata in calcul si masura in care proiectul se aliniaza strategiei de ansamblu a firmei, altfel resursa cost alocata acestuia poate fi considerata ca risipita.

Un management eficient al costului presupune implementarea de pasi si metodologii repetabile de la un proiect la altul (chiar luand in calcul caracterul de unicitate al fiecarui proiect) care pot fi integrate scopurilor organizatiei.

Ca proces, managementul costului proiectului include urmatoarele sub-procese:

Planificarea resurselor aici se determina ce resurse (materii prime, materiale, forta de munca) si in ce cantitati sunt necesare pentru a duce la bun sfarsit activitatea propusa.

Controlul costului odata alocate costurile si inceputa desfasurarea proiectului, este necesar sa se tina cont de costurile aparute in mod real, sa se poata face o comparatie a lor cu cele previzionate pentru a se putea lua masuri corective daca este cazul.

Aceste procese interactioneaza atat intre ele, precum si cu procese apartinand altor arii ale activitatii organizatiei care desfasoara proiectul. Fiecare proces poate implica eforturi din partea unui individ, a unui grup de indivizi, sau a mai multor grupuri, pe baza nevoilor proiectului. De asemenea, trebuie subliniat ca in general fiecare dintre procesele enumerate apare cel putin o data in fiecare etapa a desfasurarii proiectului.

Desi managementul costului proiectului vizeaza in principal costurile asociate resurselor necesare pentru terminarea cu succes a activitatilor care compun proiectul, acesta trebuie sa includa si efectul deciziilor luate in cadrul proiectului asupra costului de utilizare a produsului acestuia.

In timpul etapei de creare a propunerii de proiect, entitatea care il va desfasura incepe estimarea costurilor cu identificarea tuturor costurilor care pot fi asociate proiectului si integrarea acestora in propunerea de proiect.

Desi exista posibilitatea prezentarii unui model simplificat de estimare a costului care sa se reflecte intr-o singura cifra costul total estimat, cei mai multi clienti ai unui proiect prefera sa vada costurile expuse desfasurat, pe mai multe nivele, o estimare sistematizata a acestora.

Cele mai comune costuri in cazul unui proiect sunt:

6. Costuri cu externalizarea activitatilor in cazul in care anumite activitati ale proiectului vor fi prestate de entitati care nu apartin companiei (firme de consultanta, furnizori de orice tip), costurile aferente acestora trebuie luate de asemenea in calcul. Un exemplu ar putea fi angajarea unei companii de marketing pentru realizarea campaniei de publicitate aferenta lansarii produsului proiectului.

7. Costurile de regie - sunt cheltuieli intalnite in cazul tuturor organizatiilor, ele constituindu-se in costuri de intretinere a personalului de conducere (salariile managerilor si ale personalului TESA), iar in cazul proiectului se adauga cheltuielile cu intocmirea actelor legale care sa sustina desfasurarea acestuia.

O alta modalitate de a clasifica costurile unui proiect este de a le imparti in functie de natura lor in costuri directe si indirecte; recurente si nerecurente; fixe si variabile; normale sau urgentate. Sa aruncam o privire asupra fiecarei categorii in parte.

Costurile directe sunt cele care pot fi asociate cu usurinta aspectului proiectului care le-a generat.

Costurile indirecte sunt cele care nu au o legatura directa cu activitatile generatoare de valoare adaugata, dar care sunt necesare pentru buna desfasurare a proiectului. Ele sunt legate de doua forme de cost cheltuielile de regie si cheltuielile generale de administrare.

In functie de frecventa cu care apar pe parcursul desfasurarii proiectului, costurile pot fi clasificate ca recurente si nerecurente.

Costurile nerecurente pot fi asociate cheltuielilor care apar o singura data pe durata ciclului de viata al proiectului.

Cheltuielile recurente sunt cele care reapar de-a lungul ciclului de viata al proiectului.

Costurile fixe nu variaza odata cu utilizarea elementului care le genereaza.

Costurile variabile sunt cele care cresc sau descresc in timpul utilizarii, aflandu-se intr-o proportie oarecare cu durata de utilizare.

Dupa componenta consumului de resurse intalnim costuri cu munca trecuta sau materializata si costuri cu munca vie sau de manopera.

Costurile cu munca trecuta sau materializata, sunt costurile cu materii prime si mijloacele de munca (utilaje si instalatii de constructii).

Costurile cu munca vie sau de manopera sunt formate din salariile si contributiile personalului care este angajat in realizarea proiectului.

In functie de momentul consumarii resurselor, costurile pot fi curente si preliminate.

Costurile curente, sunt cele efectuate si inregistrate in decursul unei perioade de gestiune (luna, trimestru, an), in legatura cu consumurile de resurse.

Costuri preliminate, sunt cele care au la baza calculul preliminat al consumurilor de resurse, inregistrarea acestora sub aspect valoric se va face odata cu consumul efectiv al resurselor, intr-o perioada viitoare.

In aceasta grupa se includ preliminarile referitoare la concediile de odihna, premii, reparatii planificate etc.

Estimarea costurilor unui proiect este un proces dificil, care se poate constitui cu usurinta intr-o stiinta de sine statatoare. In aceasta stiinta avem de-a face cu doua principii de baza:

1) Cu cat sunt definite mai clar toate costurile implicate de proiect, cu atat mai mica este sansa aparitiei erorilor la estimare.

2) Cu cat sunt mai exacte estimarile legate de costuri, cu atat mai mari sunt sansele ca bugetul nostru sa reflecte realitatea si ca proiectul sa se termine fara sa necesite fonduri suplimentare.

Baza de pornire pentru estimarea costului o reprezinta WBS[1]-ul. Din moment ce WBS-ul identifica intreg volumul de munca pentru proiect intr-un mod detaliat si usor de gestionat, acesta devine locul cel mai bun pentru determinarea costului proiectului. O estimare de cost facuta in acest mod produce o estimare detaliata care poate fi rulata de jos in sus la orice nivel de detaliere dorit.

Estimarea costului este facuta pe durata vietii proiectului. La inceputul proiectului se cunosc putine informatii despre acesta, iar estimarile care se fac sunt imprecise. Pentru crearea planului de baza al costului si a programului, este important ca 5% pana la 10% din estimarile initiale sa fie definitive.

Un prim pas in estimarea costurilor consta in descompunerea activitatii in pachete de lucru. Costurile asociate acestora sunt de regula mai usor de determinat si mai exacte decat cele atribuite unui reper care ar putea fi descompus in trei pachete de lucru.

Tabel nr.1.

|

Activitatile proiectului |

Costul estimat (RON) |

|

Reper 2: Construirea cadrului piscinei |

650$ |

|

Asezarea fundului piscinei si a inelului inferior |

300 $ |

|

Plasarea peretilor laterali |

100 $ |

|

Instalarea inelului superior |

250 $ |

Exista in principiu doua tipuri de abordari legate de estimarea datelor legate de costuri:

Target costing inseamna stabilirea unui pret tinta pentru produsul final al proiectului, pret care sa confere produsului competitivitate pe piata tinta, precum si a unei marje a profitului stabilit prin decizia managementului de varf. In urma acestor doua actiuni, se determina o marime a costului total acceptabil. Proiectantii pornesc de la aceasta valoare totala si calculeaza costurile acceptate pentru fiecare componenta a produsului. Impactul major al acestei tehnici este resimtit de furnizorii de componente, care sunt fortati astfel sa atinga si ei niste costuri pentru produsele lor, care sa le permita obtinerea de profit. Tehnica target costing este folosita in principal in industria constructiilor de masini sau aeronautica.

Unul dintre avantajele estimarii de sus in jos este crearea unei competitii intre responsabilii de activitati. Se poate considera ca acesta reprezinta un avantaj atata timp cat exista impartialitate in atribuirea resurselor. Daca unii manageri dispun de diverse parghii pentru a atrage de partea activitatii lor mai multe resurse decat le sunt necesare, aceasta competitie se transforma intr-un dezavantaj.

Figura 1 Abordarile privind determinarea costurilor[2]

In ceea ce priveste abordarea de jos in sus, principalul ei avantaj este realizarea estimarilor pe fiecare nivel de catre persoanele care vor efectua activitatile sau de catre supervizorul lor. Acestia sunt cei mai in masura sa determine costurile asociate activitatilor pe care le vor desfasura. De asemenea, daca managementul de varf accepta valorile sugerate de lucratori, acestia vor fi mult mai motivati sa respecte aceste costuri decat in cazul in care ele le-ar fi impuse de conducere.

Cu privire la acest aspect, intrucat se cunoaste prea bine tendinta managementului superior de a reduce marimea costurilor propusa de lucratori pentru activitatile in care sunt implicati, acestia din urma au tendinta sa umfle artificial costurile, tocmai pentru a se asigura ca vor obtine fondurile de care au cu adevarat nevoie. Prin urmare aceasta abordare, in care lucratorii sunt lasati sa determine singuri costurile activitatilor, nu beneficiaza de o foarte buna credibilitate.

Problemele tipice care apar la estimarea costurilor sunt:

Estimarile sunt si vor ramane doar previziuni ale costurilor ce pot surveni in proiect. Ele nu ar trebui incarcate cu mai multa certitudine decat merita!

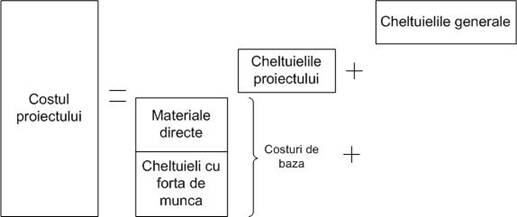

Pana acum am discutat metode de cuantificare a elementelor proiectului. Cum procedam insa ca, din acestea, sa obtinem costul total al proiectului? Exista vreo diferenta intre suma costurilor individuale ale elementelor proiectului si costul total al acestuia?

Sa luam in considerare urmatoarele exemple de calcul al costului total.

Pana acum procesul a identificat elemente particulare ale costului. Deci cum ajungem la costul final? Procesul pare putin sa nedumeresca, si asa cum am aratat inainte, elemente relativ mici ale muncii pot sa fie foarte scumpe atunci cand sunt calculate in intregime.

Figura 2.Calculatia costului total

6.Determinarea valorii/pretului ofertei pentru proiecte

In cele mai multe cazuri, castigarea unui contract pentru executarea unui proiect depinde fundamental de pretul cerut de prestator. Evident, sunt si al factori: concurenta, conjunctura pietei specifice prestatiei, prestigiul firmei prestatoare . Afirmatia este certa pentru contractele la care achizitorul prestatiei organizeaza licitatie publica si criteriul final de selectie este pretul minim.

Pretul se manifesta pe piata ca expresie baneasca a valorii marfii si este format din costuri si elemente de plus produs. Asadar saltul de la cost la pret se realizeaza prin adaugarea la costul de productie (sau complet) a primului element de valoare adaugata, care este profitul.

Valoarea ofertei exprima pretul solicitat pentru executarea lucrarilor prevazute in proiect si este conditionata in mod direct de trei elemente: marimea costurilor directe; marimea costurilor indirecte; marimea profitului asteptat.

Calculul costurilor directe (CD) se face pe baza volumului de lucrari ce trebuie executate si a preturilor unitare pe articole de deviz.

In cazul proiectelor de constructii volumul lucrarilor se stabileste prin antemasuratori, iar pretul pe articol de deviz se determina pe baza consumurilor specifice de resurse si a preturilor si tarifelor folosite de furnizorii resurselor

Calculul costurilor indirecte(CI) aferente proiectului se determina, asa cum am mentionat la inceputul capitolului, prin aplicarea unor cote procentuale la cheltuielile directe ale proiectului, practica folosita in tara noastra, sau la costurile cu manopera directa.

Retinem, de asemenea, ca la aceste costuri trebuie incluse si eventualele costuri neproductive, de genul pierderilor din intreruperi cauzate de factori interni sau externi, lipsurile constatate la inventarierea activelor circulante, peste normele stabilite.

Marimea profitului(Pr) asteptat, se determina tot ca o cota procentuala aplicata la costul total. Marimea profitului inclus in pretul de oferta se afla si sub incidenta unor factori externi, cum sunt: concurenta, conjunctura pietei etc.

In concluzie, valoarea ofertei fara TVA se determina prin insumarea celor trei elemente:

Pretul de oferta = CD + CI + Pr

Pentru a putea construi bugetul unui proiect, trebuie sa cunoastem:

ce resurse vor fi implicate in proiect;

cat vor costa resursele (aici trebuie sa luam in calcul si diferentele de curs valutar, efectele inflatiei etc.).

Avand in vedere ca avem de-a face cu previziuni, ne vom confrunta cu inexactitatea acestora. Unele previziuni beneficiaza de mai multa exactitate decat altele, contand foarte mult persoana responsabila de efectuarea lor.

Bugetul reprezinta ansamblul resurselor banesti, materiale si de munca alocate unui proiect, precum si planul alocarii acestora.

Asadar, procesul de realizare a unui buget reprezinta procesul de alocare a resurselor limitate diverselor activitati desfasurate de aceasta. Masura in care activitatile sunt sprijinite cu resurse prin alocarea acestora in cadrul bugetului reflecta strategia organizatiei si importanta pe care aceasta o confera rezultatelor respectivelor activitati.

Bugetul reprezinta de asemenea un mecanism de control in cadrul unui proiect. El este standardul in functie de care se masoara deviatiile, diferentele care apar intre consumul planificat de resurse si cel efectiv. Aceste diferente trebuie urmarite pe masura ce se aloca resurse diverselor activitati ale proiectului, deoarece:

Odata ce a fost determinata marimea abaterilor de la consumul planificat de resurse, se poate compara aceasta cu progresul efectiv al proiectului. Uneori, un consum mai mare de resurse poate reflecta o evolutie accelerata a proiectului, sau obtinerea de rezultate calitativ superioare celor anticipate. Desigur, alteori consumul in exces al resurselor nu inseamna decat irosirea acestora, si atunci managerul de proiect trebuie sa ia masuri.

Pe baza abaterilor constatate se pot face previziuni in ceea ce priveste eventuale abateri viitoare. Acest lucru poate ajuta managementul superior sa ia din timp masurile necesare pentru a trata abaterile semnificative de la planul de consum de resurse sau cel putin ii poate feri pe liderii de proiect de viitoare surprize.

Asa cum am mentionat anterior, costurile unui proiect se regasesc intr-o ecuatie care mai cuprinde timpul si calitatea asteptata a rezultatului proiectului. Nu de putine ori se intampla ca realitatea sa contrazica estimarile initiale de cost. Uneori, diferentele sunt suficient de mari pentru a crea probleme, daca managementul proiectului nu intervine. Prin urmare, se impune instituirea unui sistem de control al costului.

Controlul costului din cadrul managementului proiectului este cel mai bine indeplinit prin utilizarea sistemului raportarii valorii adaugate, despre care vom vorbi in continuare.

Acest sistem face posibila masurarea performantei programarii costurilor si a performantei bugetului in acelasi sistem. Acest lucru este posibil pentru ca cele doua tipuri de performanta dispun de una si aceeasi unitate de masura, anume banii. Performanta proiectului peste sau sub limitele programului este masurata de asemenea in bani. In cazul in care se alege o alta metoda de control a costului, se vor realiza rapoarte separate pentru masurarea performantei estimarii costurilor si a bugetului.

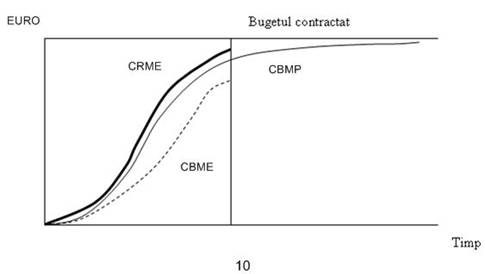

Rapoartele de valoare adaugata sunt rapoarte cumulative. Valorile colectate pentru perioada curenta de raportare sunt adaugate la valorile obtinute din ultima perioada de raportare, iar totalul este reprezentat pe un grafic.

Valorile cumulative nu vor cobori niciodata decat in cazul in care o valoare este inversata. In Figura 5.5 se poate observa ca acele curbe de cost cumulativ au o forma distinctiva de S. Aceasta deoarece, in mod obisnuit, echipele de proiect incep sa cheltuiasca banii destul de greu, apoi cresc treptat rata cheltuielilor pana ce se atinge un varf, iar in cele din urma descresc gradual rata lor de cheltuieli pana cand proiectul este finalizat.

O mare dificultate in ilustrarea curbei de cost cumulativ pentru un proiect mare este ca scala necesara pentru a arata costul total al proiectului poate fi atat de densa incat variatiile relativ mari nu pot fi vizibile. Un proiect de 1 miliard de EURO transpus pe o pagina format A4, are o variatie de 2,5 milioane de EURO de numai 6 cm.

Figura 3 Orele de lucru cumulate

Sistemul de raportare a valorii adaugate depinde de identificare a trei variabile ale proiectului.

Costul bugetat al volumului de munca programat (il vom prescurta CBMP). Fiecare dintre activitatile din cadrul proiectului are propriul sau cost si propriul program estimat. CBMP reprezinta bugetul cumulativ va fi ilustrat pe o axa a timpului care arata cand trebuie efectuata cheltuiala conform cu planul proiectului.

Costul bugetat al volumului de munca executat (il vom prescurta CBME). Aceasta valoare mai este denumita si valoare adaugata. Ne vom raporta la diagrama cumulativa a valorii volumului de munca efectiv finalizat. Valorii volumului de munca realizata ii este atribuit bugetul care a fost estimat pentru acel volum de munca. Pe aceeasi axa a timpului reprezentam costul cumulativ al volumului de munca desfasurata (costul real al acesteia). Valoarea adaugata este trasata pentru fiecare perioada de timp avand ca baza activitatea reala indeplinita.

Daca proiectul urmeaza planul proiectului, fiecare dintre acesti trei parametri are aceeasi valoare si reprezentare. Deviatiile semnificative dintre valorile celor trei parametri constituie un motiv de ingrijorare .

Figura 4 Raportul valorii castigate[3]

Valorile calculate pentru rapoartele valorii castigate

CV = CBME CRME

Aceasta este diferenta dintre activitatea efectiv finalizata si costul asociat realizarii volumului de munca. O variatie pozitiva inseamna ca situatia este buna, iar o variatie negativa arata (inseamna ca situatia nu este buna.

Variatia programului (VP).

VP = CBME CBMP

Aceasta este diferenta dintre volumul de munca efectiv finalizat si cel care era preconizat a fi finalizat la momentul respectiv de timp. O variatie pozitiva inseamna o situatie buna, iar o variatie negativa invers.

Indicele performantei costului (CPI).

CPI = CBME / CRME

Indicele de performanta a programului (SPI).

SPI = CBME / CBMP

Indicele performantei costului reprezinta raportul dintre CBME si CRME. Acesta este marimea volumului de munca indeplinita per dolar din costul real cheltuit.

Indicele de performanta a programului reprezinta raportul dintre CBME si CBMP. Acesta este cantitatea de munca indeplinita per dolar al costului bugetat preconizat a fi cheltuit.

Estimare la finalizare (EAC).

EAC = BAC / CPI

EAC este o estimare a costului proiectului la terminarea proiectului. Aceasta este BAC ajustata pentru performanta curenta la data respectiva. Se spune ca daca proiectul se continua de-a lungul nivelului sau actual al performantei privind costul, EAC va deveni costul final al proiectului. Aceasta este o valoare pesimista, din moment ce se spune ca greselile facute in cadrul proiectului se asteapta sa fie repetate pana la sfarsitul lui.

Estimarea la finalizare (ETC).

ETC = EAC CRME

ETC reprezinta restul de buget necesar finalizarii proiectului, daca lucrul continua in acelasi ritm al performantei ca in momentul actual.

Teste de autoevaluare pentru unitatea de invatare 4

1. Pretul de realizare a proiectului poate fi definit ca reprezentand:

a) suma costurilor ocazionate de executia proiectului;

b) produsul dintre volumul resurselor alocate si pretul de deviz al acestora;

c) suma costurilor directe si a celor de regie ale proiectului;

d) suma dintre costul de productie si profit;

e) costul complet si TVA.

2. In functie de frecventa cu care apar pe parcursul desfasurarii proiectului, costurile pot fi clasificate ca:

a) recurente si nerecurente;

b) actuale si viitoare;

c) prezente si trecute;

d) nu se foloseste o astfel de clasificare;

e) rare si frecvente.

3. Cu ce fel de abordare legata de estimarea costurilor aveti de-a face in cazul unei situatii ca si cea descrisa in pasajul urmator:

Dl. Popescu, responsabilul departamentului Proiecte a intrat in sala de sedinte, a salutat membrii desemnati ai noului proiect si si-a inceput discursul astfel:

Precum probabil va asteptati, a spus el comitetul de directori, cu toata intelepciunea lor, a decis deja cat va costa acest proiect. Cu totii urau aceste pronuntari. Aveau doar o idee in legatura cu munca necesara, si directorii le spuneau deja cat sa cheltuiasca, fara sa ia in considerare toate elementele care puteau aparea pe parcurs. Pe baza experientei lor, se asteptau ca proiectul sa coste mai mult. In acest caz ar fi fost greu sa faca rost de resurse, chiar daca comitetul a stabilit costul estimativ fara argumente.

Raspunsuri si comentarii la testele de autoevaluare pentru unitatea de invatare 4

1.d

2.a

3. Este o estimare a costurilor de sus in jos. Managementul superior al organizatiei stabileste un cost al intregului proiect urmand apoi ca acesta sa fie alocat fiecarui pachet de activitati implicat in realizarea proiectului. Aceasta abordare in estimarea costurilor pune in dificultate echipa de proiect intrucat trebuie sa respecte limitele costurilor alocate pentru fiecare activitate.

Bibliografia unitatii de invatare 4

1.

Radu V., Dobrea C.R.,

2. Radu V. (coordonator), Ionita I, Ciocoiu C.N., Banacu S.C, Dobrea R. C., Curteanu D., Simion C.P., Vrancut M., Anghel F. G., Radu M. I. Managementul proiectelor, Editura Universitara, 2008

3. Radu V., Curteanu D. Managementul proiectelor de constructii, Editura Economica, Bucuresti, 2002

4. *** - A Guide to the Project Management Body of Knowledge- PMBOK Guide, Project Management Institute, editia a treia, 2004

[1] Work Breakdown Structure - in managementul proiectelor, WBS este o structura arborescenta a rezultatelor livrabile si a sarcinilor care sunt necesare pentru a termina un proiect. Scopul WBS este sa identifice elementele terminale (ceea ce trebuie efectiv facut intr-un proiect). Ca urmare, WBS serveste ca baza pentru munca de planificare a proiectelor.

[2] Sursa adaptarii: Harvey Maylor, Project Management, third edition

[3] Sursa adaptarii: Harvey Maylor, Project Management, third edition

|